YY评级

YY评级

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:YY评级

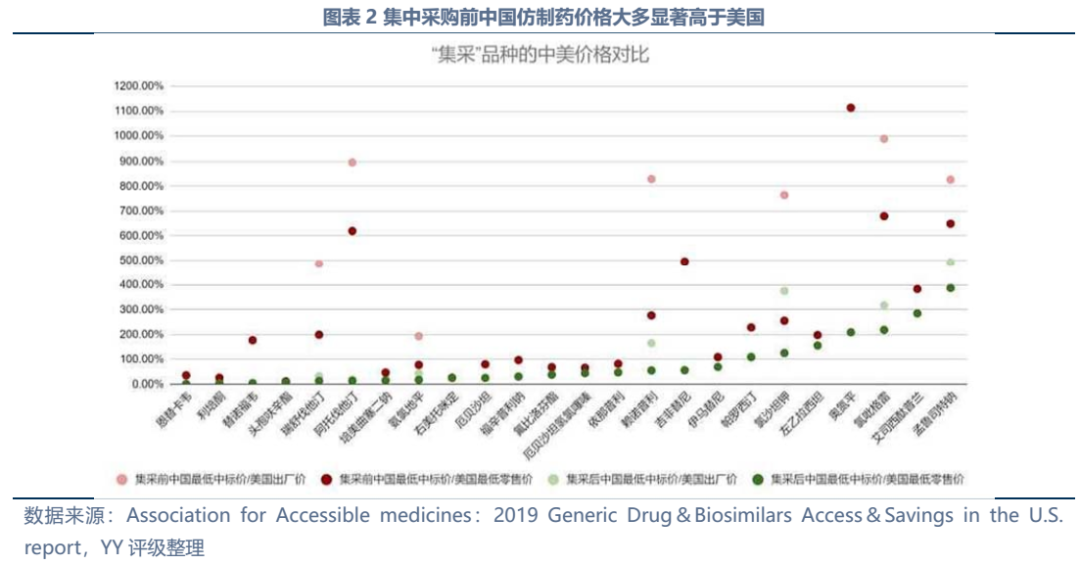

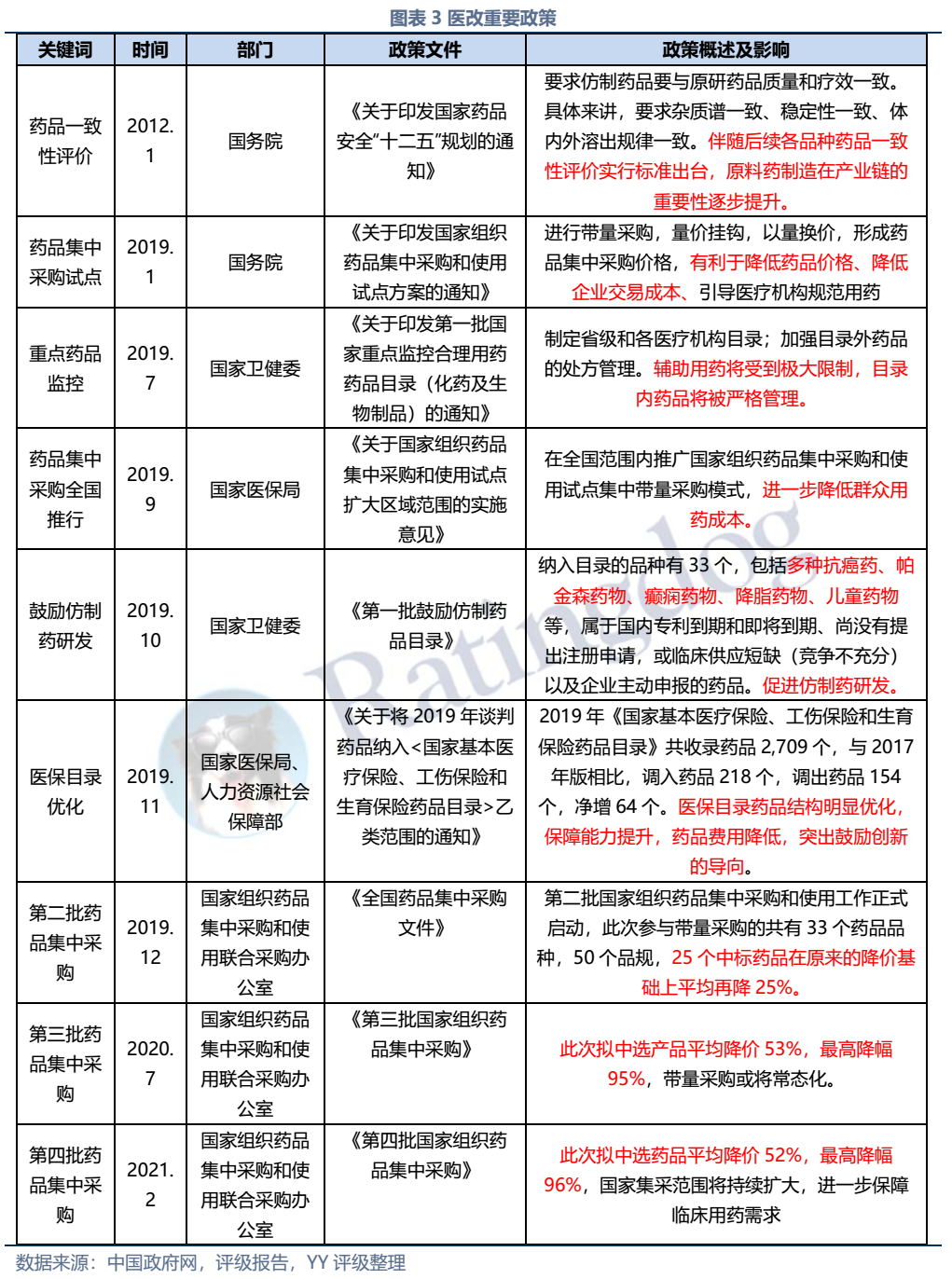

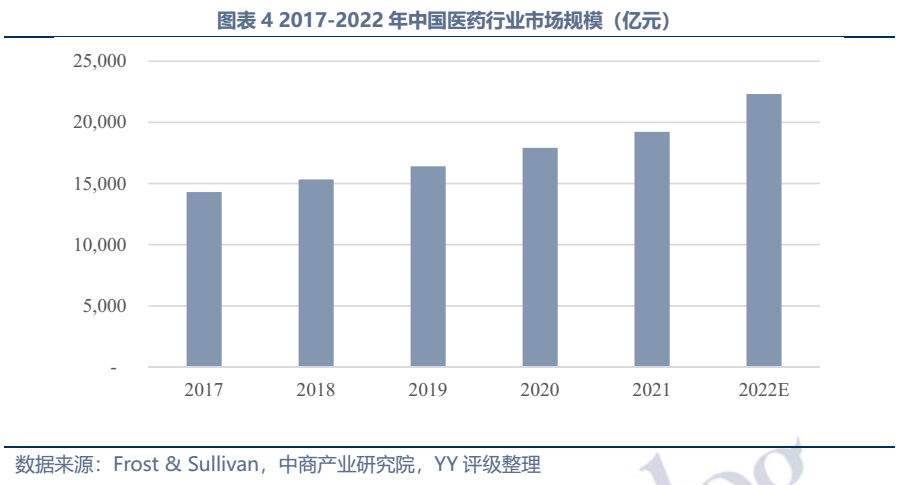

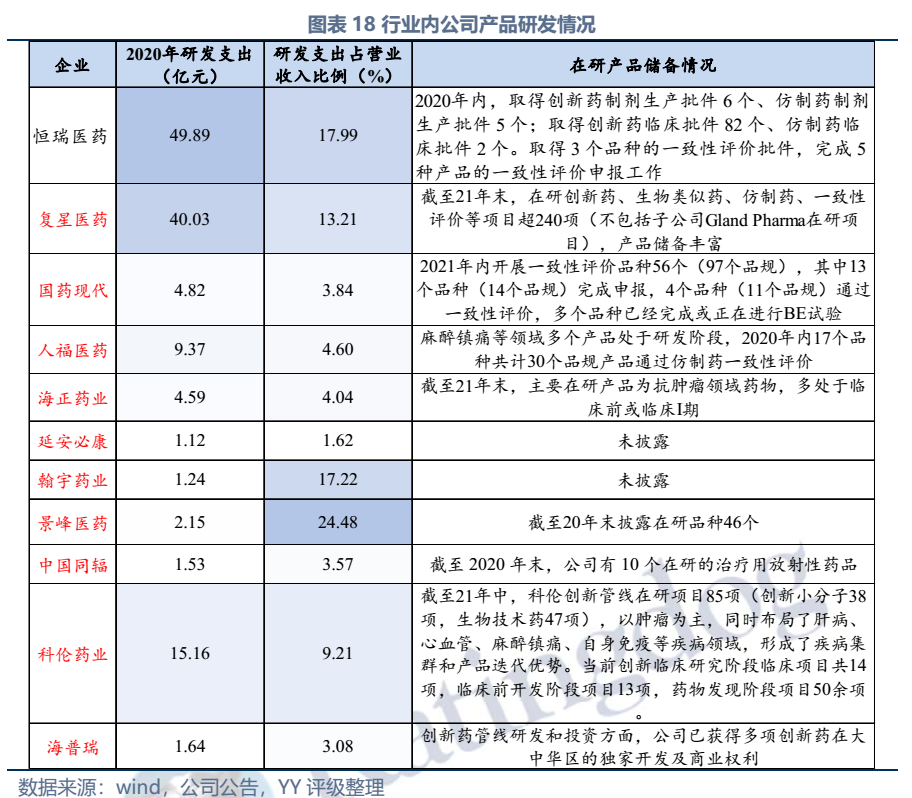

近年来,我国医药市场规模保持较快速度增长, 2021年达19,220亿元。不过我国医药行业长期处在相对粗放发展的阶段,表现为行业集中度较低,低端、劣质仿制药较多且临床需求高的药品在专利过期后仍无仿制的现象屡有发生,在此背景下集中采购、医保控费、一致性检验等政策出台推进制药行业逐步规范化,政策引导下资金实力和研发实力强的企业更具发展前景。

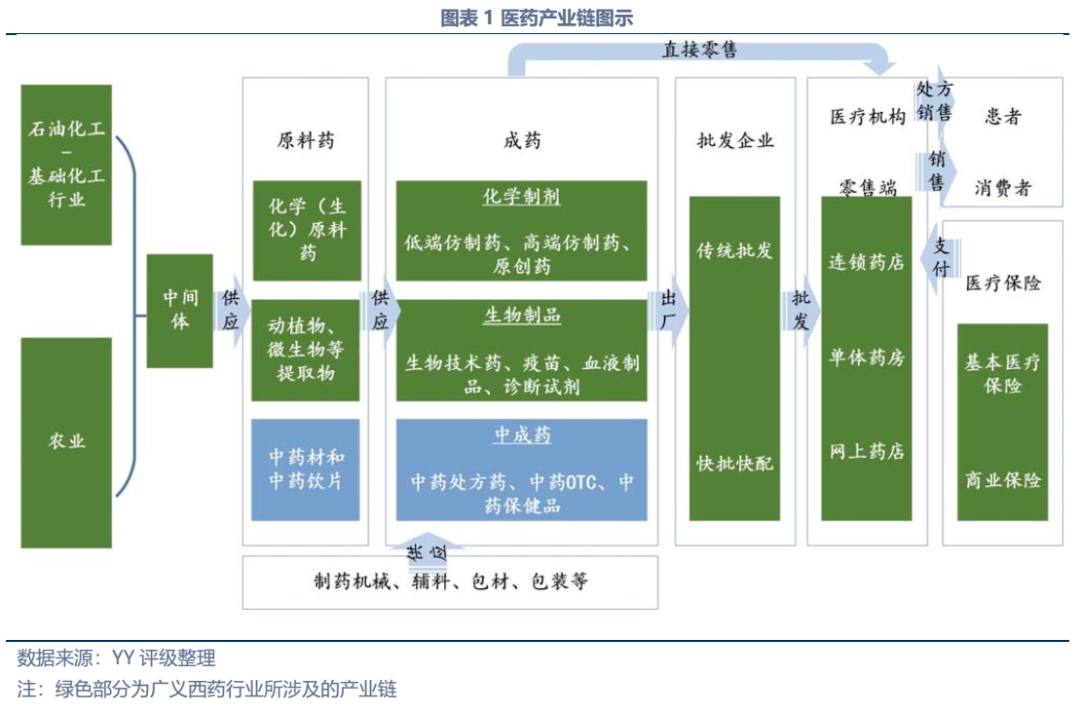

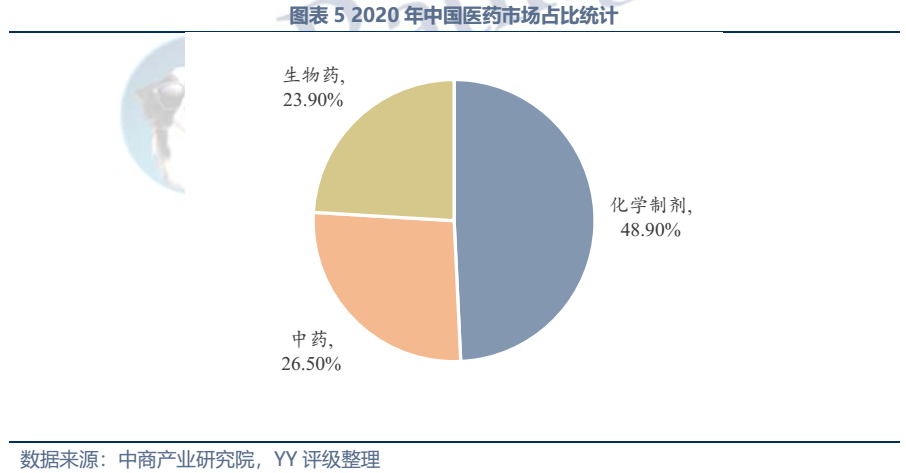

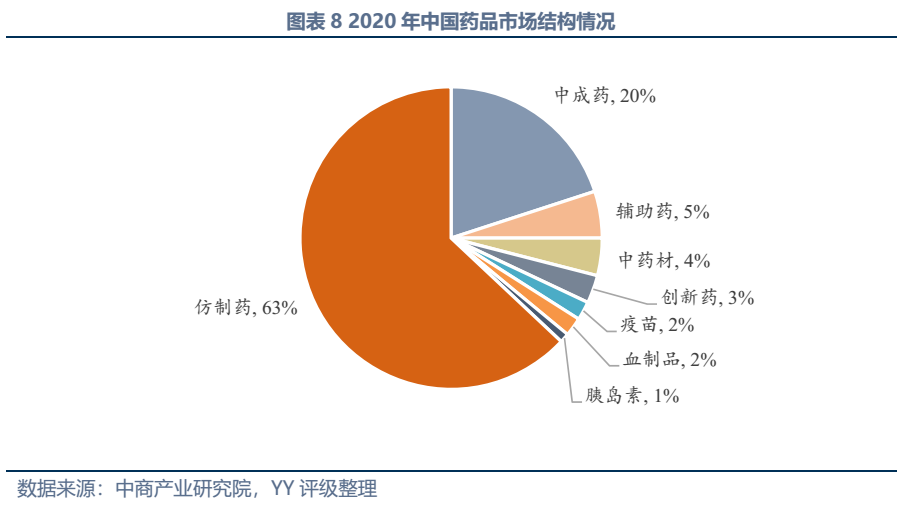

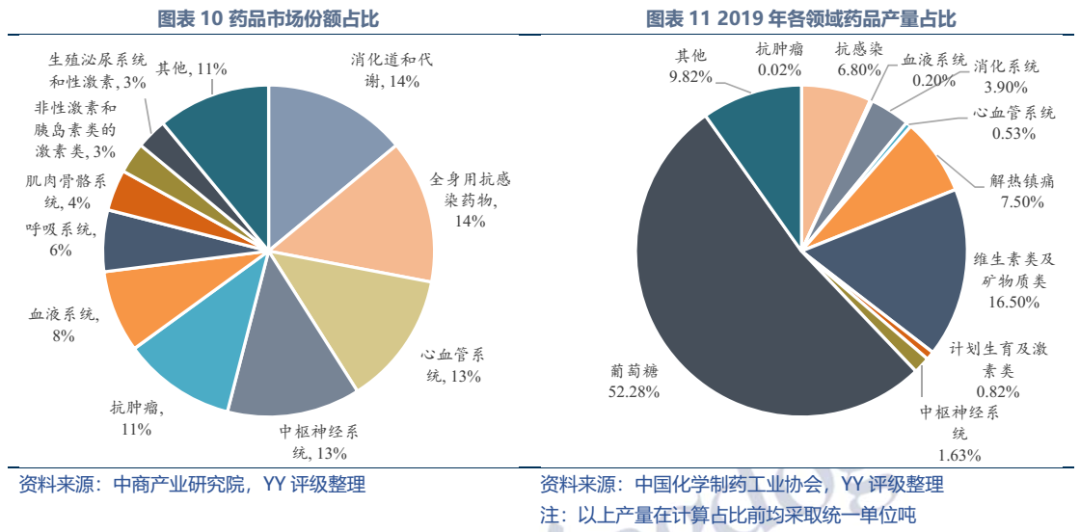

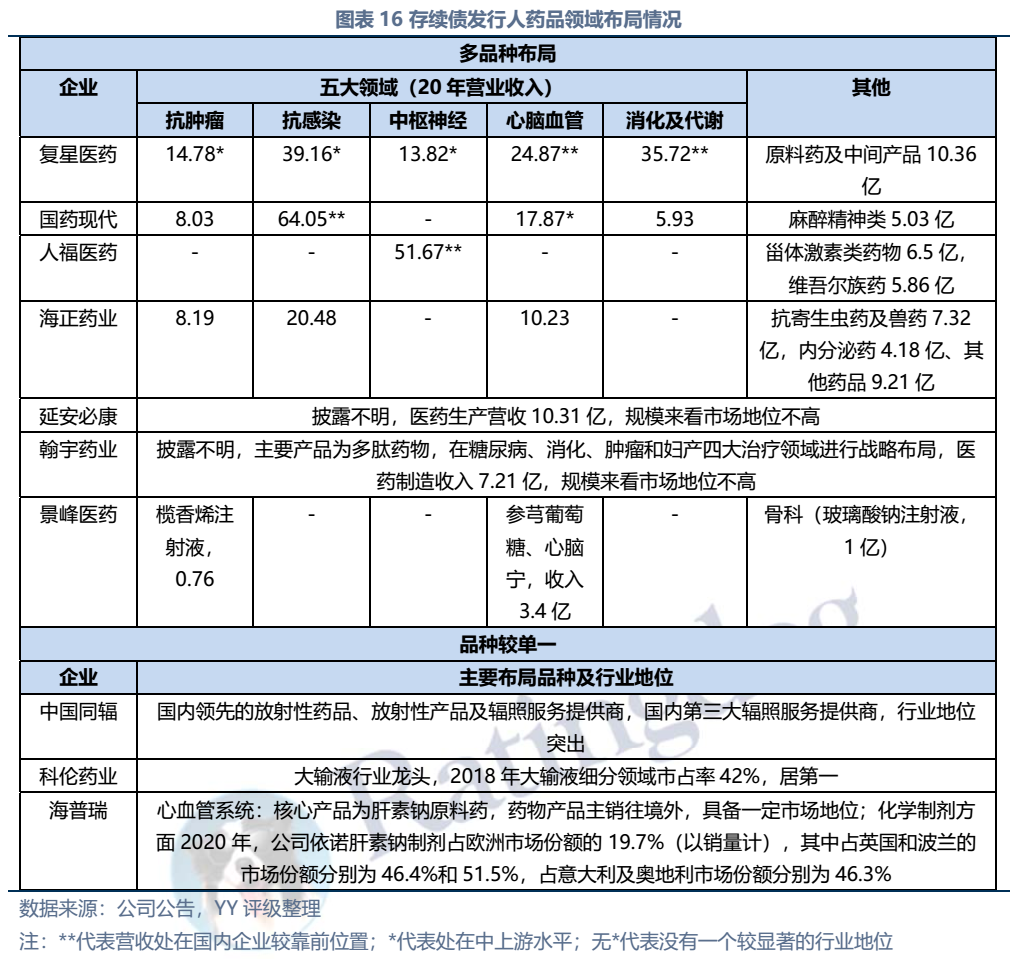

目前国内医药市场仍主要以包括化学药剂和生物药在内的西药为主导,且大部分以仿制药为主。创新药研发方面主要形成四大集群,不过整体在债市的存在感不高。竞争格局方面,抗肿瘤、抗感染、心血管、中枢神经以及消化代谢系统领域占药品市场规模60%以上,各领域企业众多,具备一定市场地位的公司多为上市公司,如抗肿瘤领域主要有恒瑞医药、绿叶制药、石药集团、泰森制药,抗感染领域主要有正大天晴、国药现代、华北制药、复星医药、海正药业。

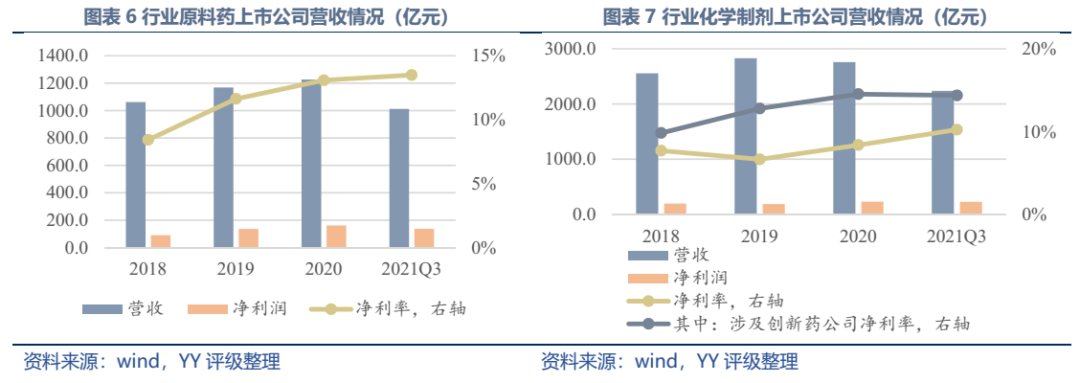

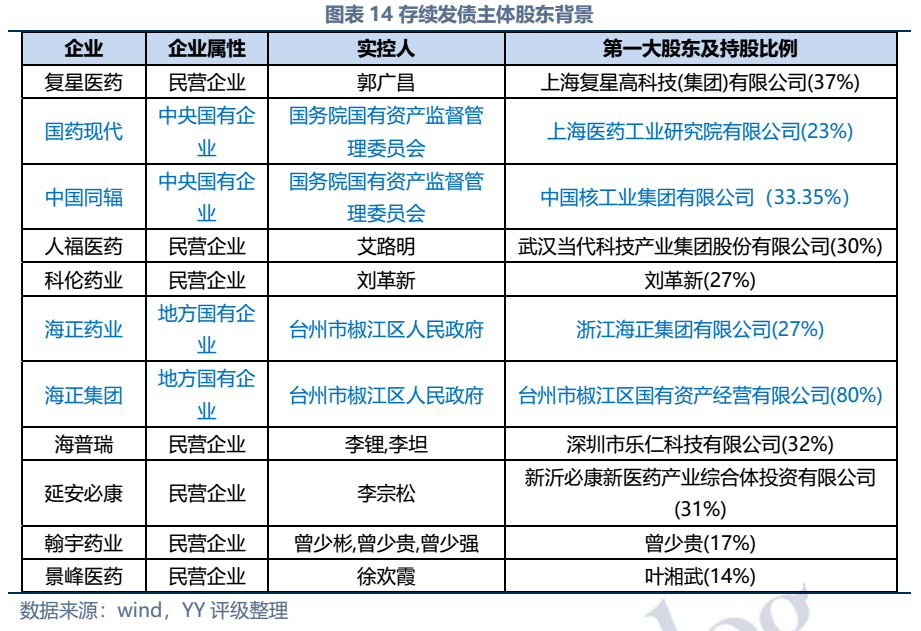

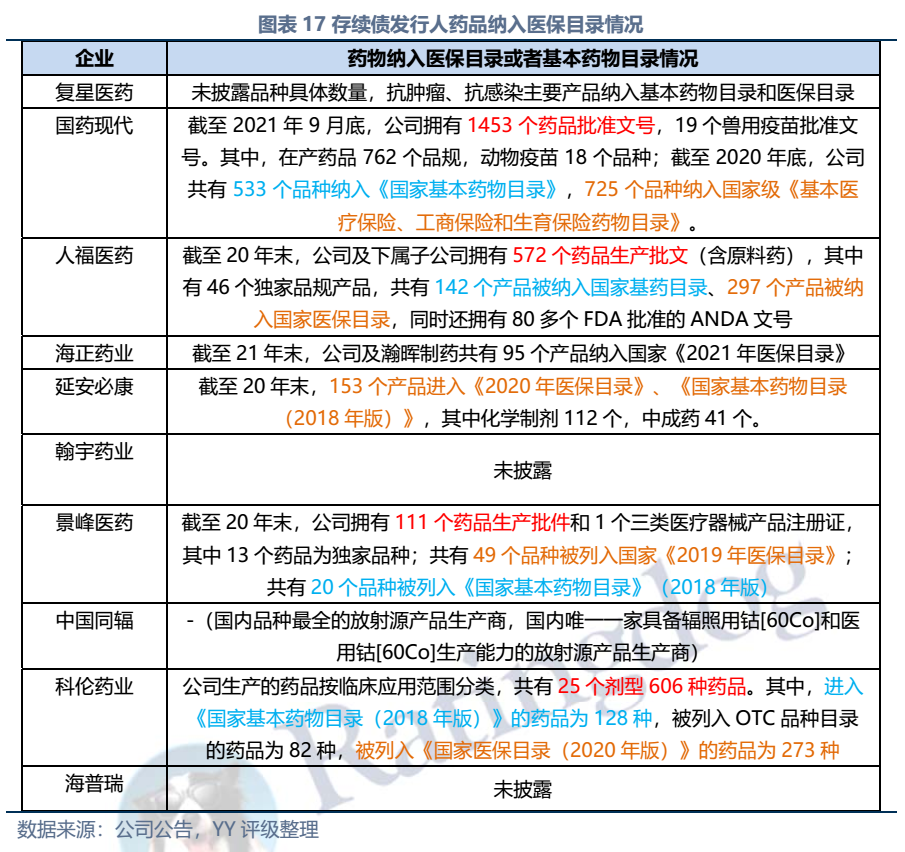

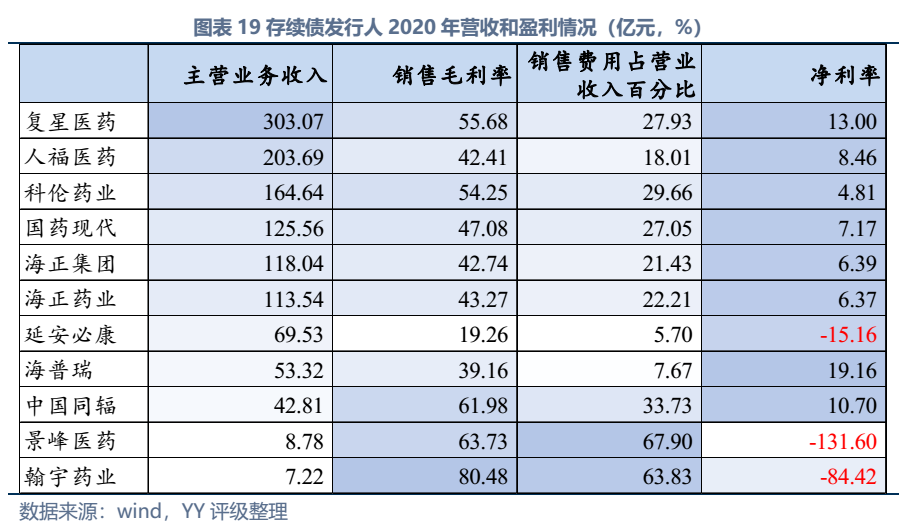

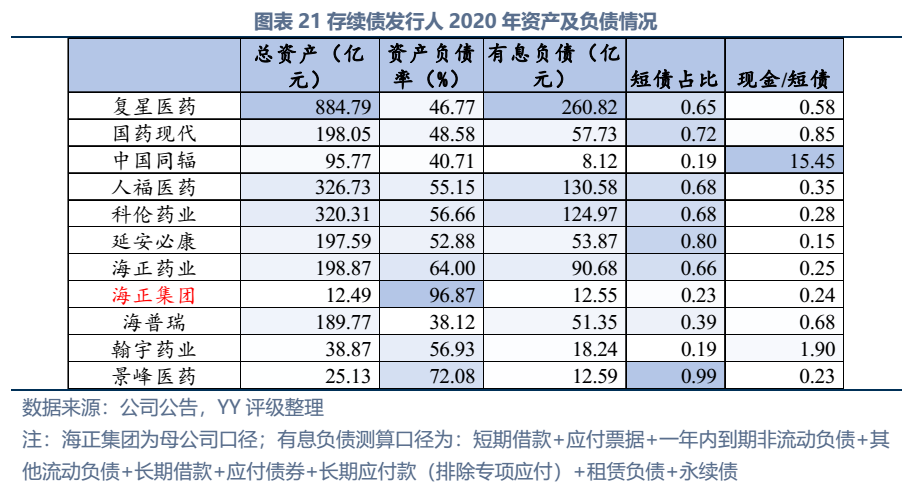

截至2022年3月末西药行业发债主体存续债券余额仅214亿元,存续债主体11家(含已违约的延安必康、已展期的景峰医药),具体来看:复星医药、国药现代、人福医药、海正药业、延安必康、翰宇药业和景峰药业拥有较多样化的产品布局,复星医药(在抗感染、中枢神经和消化系统)、国药现代(在抗感染、心脑血管)和人福医药(在心脑血管)具备较高的行业地位,中国同辐、科伦药业和海普瑞产品则多聚焦于某一细分领域。财务方面,整体销售毛利率较高(平均约50%),但销售费用对利润侵蚀较大(销售费用/营收平均30%),存续发行人中除延安必康、景峰医药和翰宇药业净利润出现亏损外,其他表现尚可;资产及负债方面,复星医药总资产显著高于其他企业,规模优势显著;海正集团本部杠杆率很高,需关注债务压力;行业整体短债占比较高,存在一定流动性压力。

图表摘要

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“YY评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!