海普睿诚律师事务所

海普睿诚律师事务所 作者:杜娟郭晶

来源:海普睿诚律师事务所(ID:hprclaw)

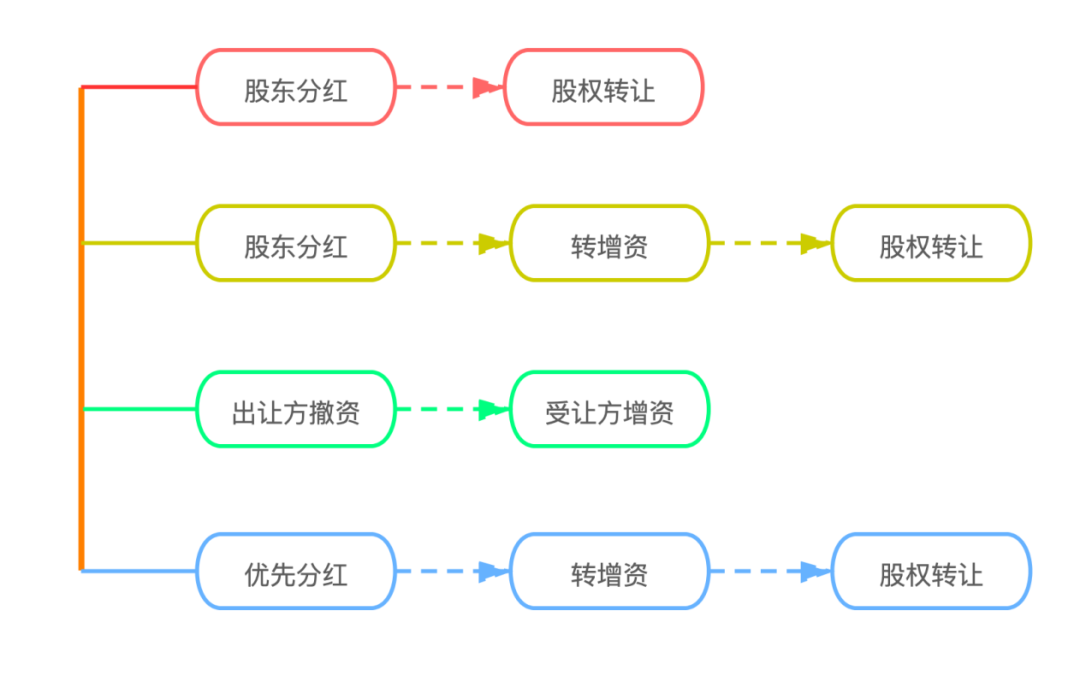

股权转让交易中所涉税种主要是印花税和所得税,而所得税则是股权转让交易中税负占比最大的税种,也是股权出让方首要考虑的问题。股权转让交易中针对不同的对价支付形式和不同类型的企业主体会有不同的税收政策和税务筹划方案,本文仅讨论以货币形式支付股权转让对价情形下,居民企业股权转让企业所得税的常见税务筹划方案。主要有以下四种:

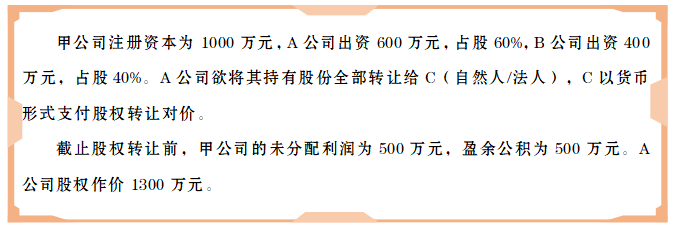

接下来用案例演绎不同税务筹划方案下法人股东股权转让应税所得额及应缴纳企业所得税,用数据来说话。

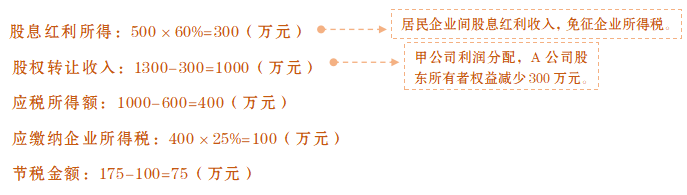

未经税务筹划的情况下,A公司应税所得额及应缴纳企业所得税如下:

四种税务筹划方案数据演绎

方案一 股东分红→股权转让

甲公司先向各股东分配利润,后A公司将其全部股权转让给C。此时,A公司应税所得额及应缴纳企业所得税如下:

• 延伸扩展

股息红利系被投资企业税后利润分配所形成的,被投资企业已缴纳企业所得税,因此,投资企业不再重复缴纳企业所得税。该理论源于国际上消除法律性双重征税的通行做法,我国企业所得税立法亦将此通行做法纳入《中华人民共和国企业所得税法》。

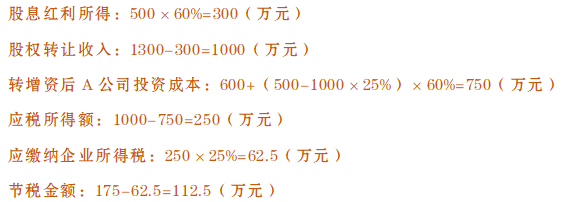

方案二 股东分红→转增资→股权转让

甲公司先给各股东分配利润,A公司取得股息红利收入300万元。由此,A公司的股东权益相应减少300万元,股权作价由1300万元减少为1000万元。增加A公司的投资成本以提高企业所得税的计税基础,从而减少应纳税所得额,甲公司可用盈余公积金转增公司注册资本。根据《中华人民共和国公司法》的相关规定,将250万元(留存不得少于转增前公司注册资本的25%)盈余公积金转增资,甲公司注册资本由1000万元增加至1250万元,A公司投资成本相应由600万元增加至750万元。此时,A公司应税所得额及应缴纳企业所得税如下:

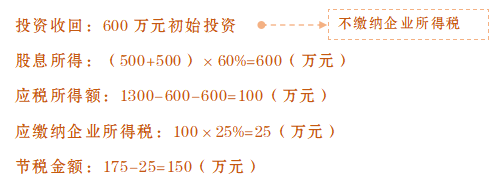

方案三 出让方撤资→受让方增资

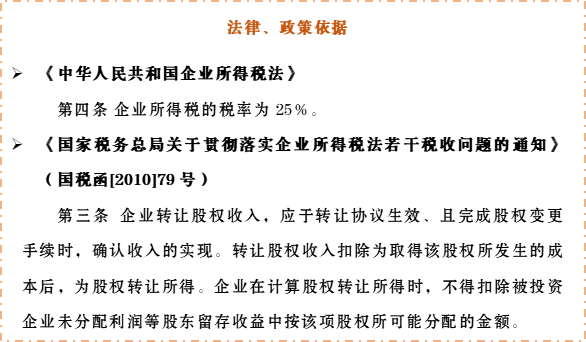

A公司按照《中华人民共和国公司法》相关规定撤资,获得1300万元的补偿。后,C向甲公司增资并与B股东签订增资协议,约定C出资1300万元,占股60%。根据《国家税务总局关于企业所得税若干问题的公告》(国家税务局2011年第34号公告)之规定,A公司获得的1300万元补偿,其中600万元初始投资,应确认为投资收回;未分配利润500万元和盈余公积500万元按撤资比例60%计算的部分600万元,应确认为股息所得;其余部分100万元,应确认为股权转让所得。此时,A公司应税所得额及应缴纳企业所得税如下:

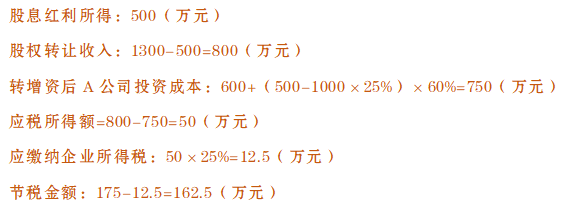

方案四 优先分红→转增资→股权转让

甲公司修改公司章程,约定A公司享有优先分红权并优先分配已有未分配利润500万元,此后A公司不再进行分红,仅由B公司对甲公司未分配利润进行分红。后续转增资、股权转让同方案二。此时,A公司应税所得额及应缴纳企业所得税如下:

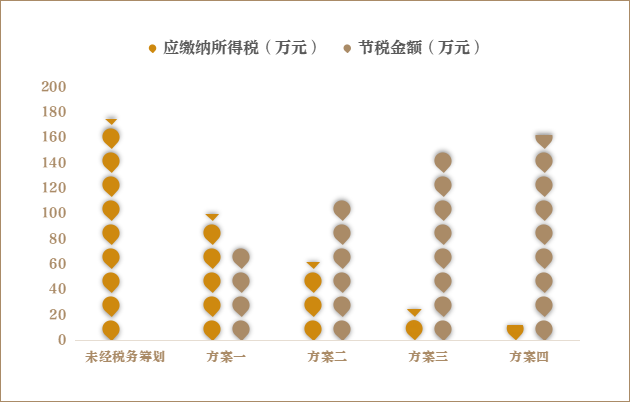

用数据来说话

通过对前述四种税务筹划方案中各自应缴纳所得税额和节税金额的统计,四种方案A公司应缴纳所得税额依次减少,节税数额则随之依次增大。在实务操作中,相比而言方案一的交易流程简便、耗时短,其次为方案二和方案四;方案三中因股权出让方撤资需履行减资程序,相对程序较复杂、耗时较长。

鉴于不同税务筹划方案的交易路径和交易周期不尽相同,在股权转让交易中,交易主体应当结合具体的交易目的、被投资公司的盈利状况及各股东间的利益关系等因素,综合权衡采用可行、高效、合法的税务筹划方案,以实现交易成本最小化。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“海普睿诚律师事务所”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!