大队长金融

大队长金融

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:胡喆、陈府申

来源:大队长金融(ID:captain_financial)

众所周知,九民纪要1+民法典2+民法典担保解释3的王炸组合,确立了许多新的担保规则(“担保新规则”)。听说,担保新规则给大家的学习和记忆,已经造成了不少的困扰,其中最大的困扰就是——记不住。

在我司法考试的时候,一位教刑法的老师的录音里曾经说过,学法律主要比的是正义感。你啥法条也不背,但正义感特别强。那么你光凭正义感去猜法律应该是怎么规定的,也能考得出来。

那今天我来给大家帮个忙,今夜我们不谈民法,只谈正义。请大家准备好自己的正义感——其实,担保新规则的正义感就考虑俩问题:

谁是弱者? 2. 谁是好人?

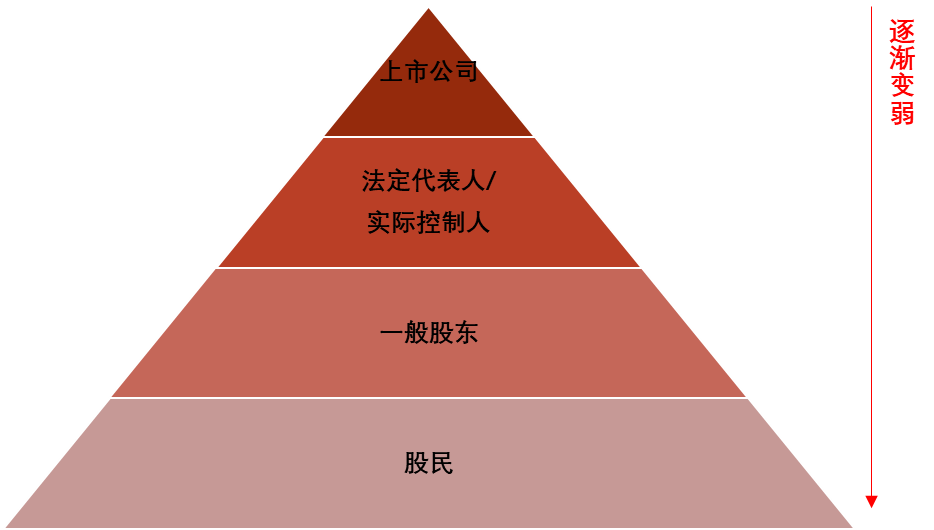

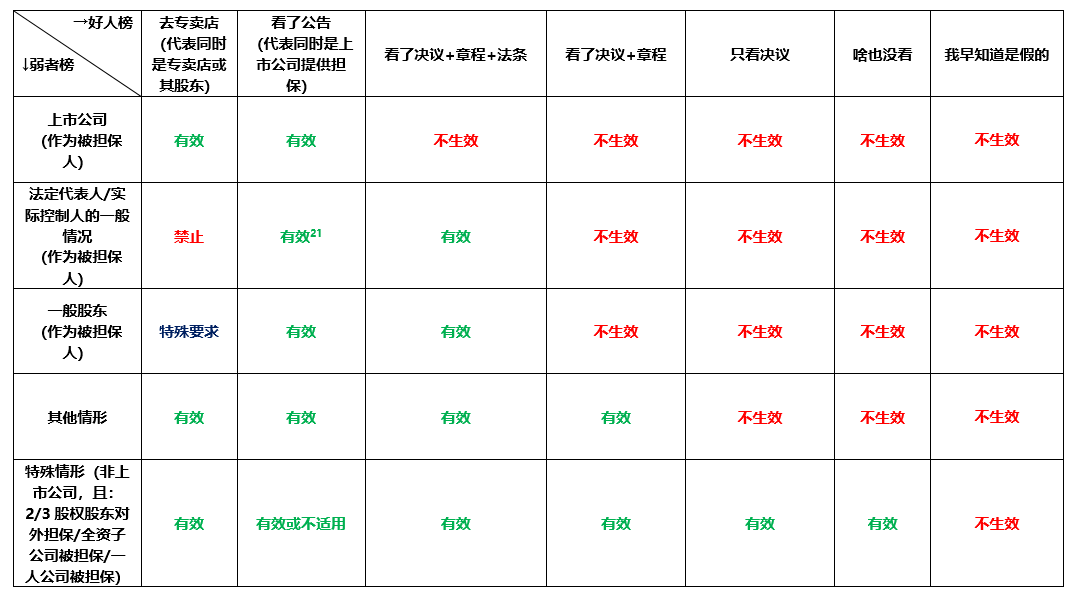

担保新规则弱势群体排行榜:上市公司>法定代表人/实际控制人>一般股东>韭股民

弱者,在担保新规则中并没有标准定义,但如果反过来想——其实法律法规着力去保护的对象,就是弱者。

在《刘贵祥就民法典担保制度司法解释回答记者提问》(“答记者问”)中提到,民法典担保解释的价值取向,是从过去的“过度保护债权人”转向“致力于平衡各方当事人的利益”。

换句话说,在过去很简单,债权人就是弱者——我钱给出去了,收不回来可怎么得了。在现在,不一样了——担保新规则要综合不同的情景,衡量每一个当事人的能、权、责、利,形成保护弱者的新链条。

堂堂上市公司,财大气粗家大业大。想象一下,呆萌的股民怀揣着这个月刚刚赚来的滚烫的血汗钱买了手股票,刚买完上市公司就背着他偷偷对外做个担保,股民本就没有那么多时间精力和能力来查这件事儿,于是擦干脸上的血泪,明天继续踏上了打工人的征程……画面太美我不敢看。

所以,为了保护弱弱的股民,目前的民法典担保解释对上市公司的要求极高,要求上市公司的担保:

(1)一律要进行公告披露;

(2)须要经股东大会或董事会决议通过;

同时,为了防止聪明的上市公司换个马甲变成自己的子公司/分支机构来提供担保,或者把担保换个手法变成债务加入啥的来耍一脸懵逼的股民,民法典担保解释同时要求:

(1)上市公司公开披露的控股子公司视同上市公司进行相关要求;

(2)上市公司的分支机构要审查总公司的股东大会或董事会决议以及公告;

(3)上市的债务加入同样适用对外担保规则。

在咱们老百姓的语言里,常常把“法人”和“法定代表人”当成一回事儿,没办法,中国人就是这么有人情味——公司是谁?会走路会吃饭会唱歌吗?昨天刚跟这家公司“法人”喝完酒,他都同意担保了,这还能有假?

于是乎,作为法定代表人的公司股东/实际控制人的代表,往往能够取得许多超越公司治理本身的信任和权限,并给予了他们通过越权对外担保,侵害小股东利益的可乘之机。

此外,也会出现实际控制人通过让公司为自己进行关联担保的方式,蚕食小股东利益或开展其他不法行为的情况。

所以,为了防止此类情况的发生,首先从正面来讲:

(1)针对法定代表人越权对外担保的情况,民法典担保解释原则上4(例外的一部分是区分了好人还是坏人,下面会讲)要求债权人必须审查开展担保的相应股东会或董事会决议。

(2)针对关联担保的情况,结合九民纪要的规定,如果公司为其股东和实际控制人进行关联担保,那么只要没有根据公司法5的规定,审查股东大会决议及其法定程序和方式,担保就有可能被认定为不发生效力6。

其次,从反面来讲:

(1)针对对外担保,在下面这些情况下,实际上不可能发生实际控制人/法定代表人/大股东侵害一般股东/小股东利益的“以强凛弱”的情况,所以,这些情况可以被豁免7:

(a)进行担保的这个/群人本来就是股东,而且他们本来就单独或合计持有了公司2/3以上的股权——那你就算要我出决议,我们也本来就能决议通过;

(b)公司担保的是自己的全资子公司——本来就并表的,肥水没留外人田,我没欺负你啊;

(c)公司是个一人公司——股东就我一个,我欺负谁去?无敌是多么寂寞。

(2)九民纪要同时规定,若是并非关联的对外担保,原则上只要有决议就行,不问该决议为董事会决议还是股东会或者股东大会决议8。

虽然在上面的情况中,对于实际控制人/法定代表人不可能发生侵害一般股东/小股东利益情况进行了豁免,但考虑到在我们的排行榜中,上市公司是最“强”的。

这也就是为什么,在担保新规则中:

除金融机构/担保公司外,上述的几乎所有例外(上市公司不可能是一人公司),在上市公司的情况项下,又都无法被豁免。

特别有趣的是,民法典担保解释对上市公司主张担保合同后的责任,也做了特殊规定——即不承担任何担保责任或赔偿责任9。而如果是非上市公司,则是需要通过判断过错,进行1/2、差额部分、1/3的分类讨论的10。

这一条更彰显了“上市公司>其他一切”的原则——为了限制最强的上市公司,保护最弱的股民,担保新规则真是费尽心血。

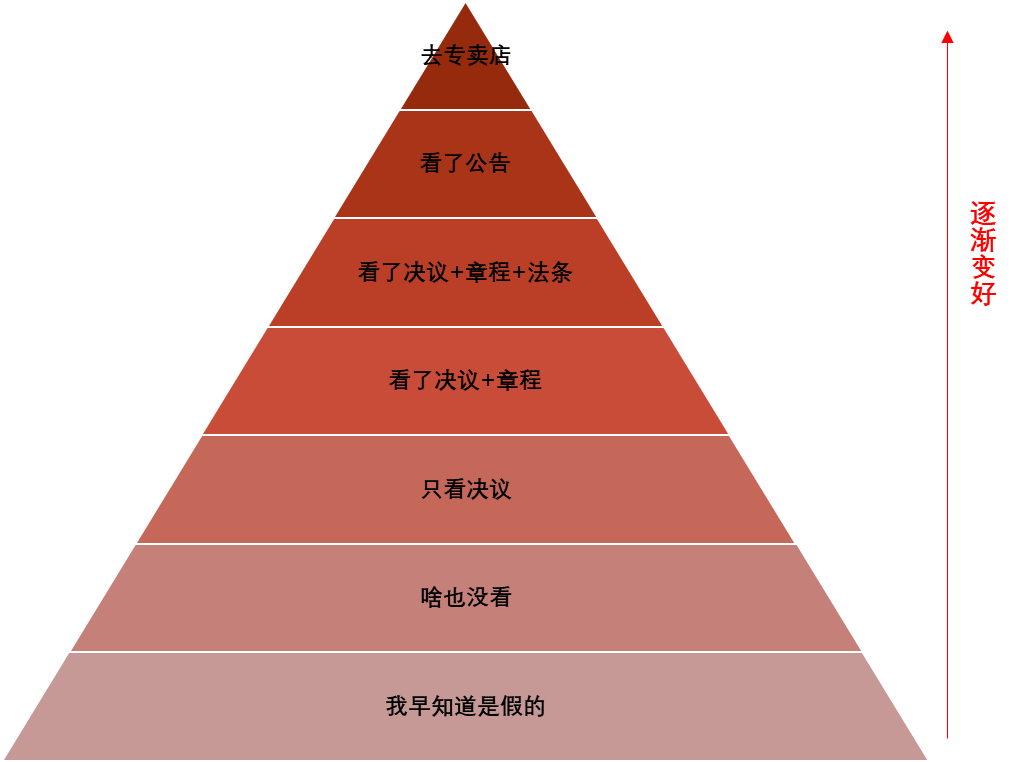

担保新规则好人排行榜:去担保专卖店(金融机构/担保公司)>看了公告>看了决议+章程+法条>看了决议+章程>只看决议>啥也没看>我早知道是假的

好人,用法言法语来讲就是“善意”。在民法典担保解释中,对善意的定义是:“不知道且不应当知道”11。

担保本来就具有金融属性,而金融机构是国家的管制业务,担保公司更是专营担保。如果他们开的保函债权人还要疑疑惑惑,那人与人之间还有最基本的信任吗?

民法典担保解释第八条的例外情形中,只有金融机构/担保公司,即使同时作为上市公司对外提供担保,也不能因为没有未作出决议而主张不承担担保责任。

须要指出的是,尽管上述条文并没有直接指名作为上市公司的金融机构/担保公司在未做公告的情况下是否仍然需要承担担保责任,但结合第九条,公告应该也仍然是围绕决议程序进行的,所以即使上市公司没有进行公告,此时也应当承担担保责任。

这条有个有趣的例外——《融资担保公司监督管理条例》(“融担条例”)规定融资担保公司不得为其控股股东、实际控制人提供融资担保,为其他关联方提供融资担保的条件不得优于为非关联方提供同类担保的条件, 并规定融资担保公司为关联方提供融资担保的,应当自提供担保之日起30日内向监督管理部门报告,并在会计报表附注中予以披露。

虽然融担条例没有明说关于民法典担保解释第八条12的适用性(废话,那时候还没这玩意儿),但是我们光凭正义感(当然,也可以结合上面法条的目的解释)来看也会感觉到不对劲儿——这专卖店就是你自己参与开的,你自己的债权人还能主张自己是个无辜的来专卖店消费的好人?所以,融资担保公司为其非控股的股东提供担保,能不能遵循融担条例第八条的豁免范围是存疑的,个人认为,按公司法第十六条出具股东会决议,更为保险和妥帖13。

既然都是上市公司了,面对那么多股民,对外担保这样的大事,怎能遮遮掩掩,光决议不公告?

既然都是上市公司了,面对那么多股民,对外担保这样的大事,你都公告了我也看了公告的,要是公告说了都不算,那人与人之间还有最基本的信任吗?

所以,九民纪要即已确立了公开披露的担保事项决议应当认定为有效的原则14,而早在九民纪要理解与适用15则指出了这样规定的目的,是为了起到倡导债权人只要审查上市公司公开披露的信息即可判断担保效力的审查方式16。

并不出人意料,民法典担保解释也基本延续了这样的思路。

我们刚才说了,所谓好人,就是指“不知道且不应当知道”担保事项超越权限的人。

不知道这个事儿很主观,所以民法典担保解释提出了一个基本的“不应当知道”规则,即“相对人有证据证明已对公司决议进行了合理审查”的,那么你基本上就算是“不应当知道”这事儿有假了。

那么啥叫“合理审查”呢?九民纪要提出了更详细的要点:

1. 看了决议;

2. 决议的基本内容符合章程规定,啥叫基本内容?就是那些基本上你都出来玩儿担保了那你肯定应知应会的事情——同意人数和签字人员17;

3. 决议的比较难搞的内容无所谓看不看,啥叫难搞的内容?就是那些就算摊开在你面前,你也要绕个弯才能搞明白的事情——比如签名真伪、决议程序合法性、伪造变造、担保金融超过法定限额啥的18;

同时,非常重要的是,如果章程对决议机关有非常明确的规定,比如股东会,且你也看到了知道了,但你假装没看到,只看董事会决议——但对不起,这也不算“合理审查”19。

这就是我们说的“看了决议+章程>看了决议”——注意,这里并不是对于章程绝对的看或不看,而是对于章程的不同内容,进行区分是否“合理审查”的分类讨论。

这是一个典型的好人:

他首先看了公司的决议——嗯,白纸黑字很清楚,决议通过了担保事项。

他还是不放心,他依稀记得他的律师朋友告诉过他,公司治理是按照章程来的,于是他又查阅了公司章程——嗯,公司章程也规定这样决议可以通过担保事项。

他本已经放心了,可是想到为了谨慎起见,自己动手,丰衣足食——于是他又颤颤巍巍地拿起了尘封已久的《公司法》,查阅了相关法条——嗯,第十六条写得很清楚,这类担保,可以通过这个决议解决。

试问,对于这样一个上了三道保险的勤奋的好人,我们还能要求更多吗?

所以,目前的担保新规则,除上市公司以外(因为上面说了,股民弱者榜排名最弱)原则上对于既符合法律要求,又查阅了章程和决议的情况,做了全面的肯定。

特别值得注意的是,九民纪要进一步区分了是否关联担保的不同情形。一部分原因是因为上面弱者榜说的“实际控制人>一般股东”的逻辑。但是,即使在关联担保的情况项下, 只要满足了公司法16条的规定,也就做到了成为一个“看了决议+章程+法条”的好人,自然也就高枕无忧了20。

这还用说嘛,你早知道是假的那你肯定是坏人啊。

所以民法典担保解释拖了一句“但是公司有证据证明相对人知道或者应当知道决议系伪造、 变造的除外。”这也就不用多说了。

结合上面的讨论,我们在对上面两个榜单稍作调整的基础上,只要交叉运用“弱者与好人相结合”的逻辑,就可以得到一张表格。我把这张表格,称为“新担保规则正义感速查表”(“速查表”)。

通过速查表,我们几乎可以概括新担保规则所对应的所有情况,并且我们还可以发现速查表的有效和不生效,有着一个左绿右红的“\”型的规律:

根据上表,我还整理了个口诀,诗云:“又好又弱,肯定有效。又强又坏,肯定不生效。又好又强,好得到位22。又弱又坏,特殊对待23。”

为了大家记住新担保规则,我已经使出了浑身解数…这回,你总记得住了吧。

举几个例子,比如:

1. 全资子公司是被间接全资控制的;

2. 2/3的股东存在明股实债的情况;

3. 上市公司控股子公司的决议上市公司未审议…等等,还有好多各种神奇的情况。

本来想写的,后来想想是写给非法律人士的,要么你碰到问题花钱找律师(我)吧,这么复杂的问题你也不找律师,这样其实风险更大啊同学

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“大队长金融”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!