小债看市

小债看市 作者| 小债看市

来源| 小债看市(ID:little-bond)

我国钢铁行业产能集中度低,区域集中度高,在企业产能分散、产业集中度偏低的格局下,兼并重组成为行业持续发展的大趋势。

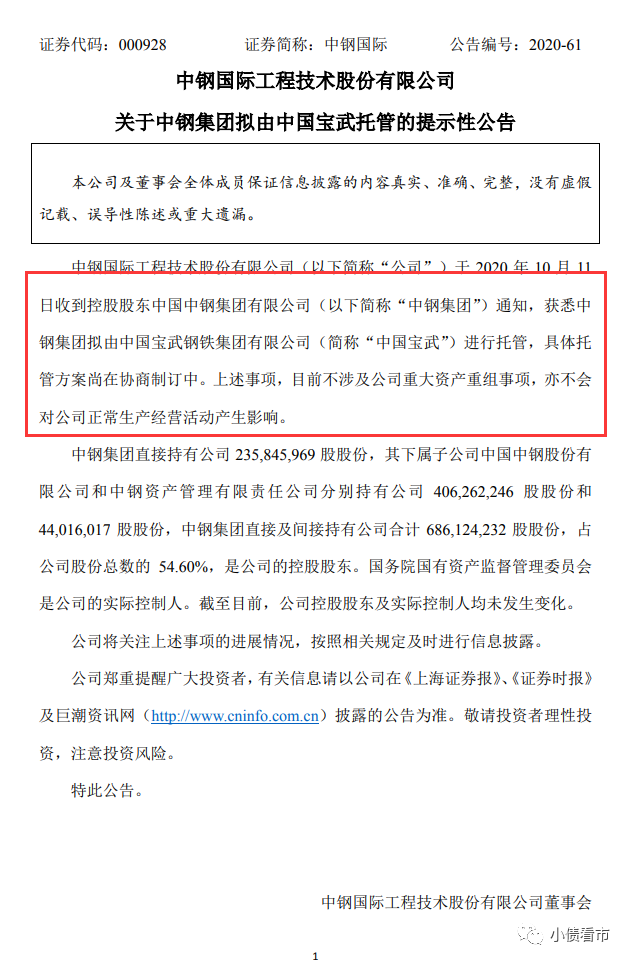

10月11日晚,中钢国际(000928.SZ)和中钢天源(002057.SZ)公告称,公司于当日收到控股股东中国中钢集团有限公司(以下简称“中钢集团”)通知,获悉中钢集团拟由宝武集团进行托管,但目前具体托管方案尚在协商制订中。

中钢集团被托管公告

公告显示,上述事项目前不涉及公司重大资产重组事项,亦不会对公司正常生产经营活动产生影响。

值得注意的是,钢铁产业内进行托管,并非新鲜事。

早在2010年,河北钢铁就受托管理前两大股东唐钢集团和邯钢集团分别持有的宣钢集团100%股权及舞阳钢铁53.12%股权。

业内人士对《小债看市》表示,本次中钢集团被中国宝武托管,可以视为钢铁产业整合再度提速的信号。

由于多年来大手笔的并购扩张,中钢集团积累了巨额债务,在钢铁行业步入“寒冬”后,2014年其传出债务逾期消息。两年后中钢集团进行债务重组,次年实现扭亏为盈,但财务杠杆水平仍然居高不下。

据官网介绍,中钢集团成立于1993年,是一家为冶金工业提供资源、科技、装备集成服务,集矿产资源、工程装备、科技新材、贸易物流、投资服务为一体的大型跨国企业集团。

中钢集团下属企业65家,其中包括中钢国际(000928.SZ)和中钢天源(002057.SZ)两家上市公司。

从股权结构看,中钢集团是国务院国资委监管的中央企业,公司实际控制人为国务院国资委。

以铁矿石贸易起家的中钢集团,曾借中国经济高速发展及大宗商品价格大涨之际,一路高歌猛进,从单纯的钢铁贸易服务商向钢铁实业中的生产供应和销售环节延伸,业务最终贯穿钢铁行业整个产业链,成为“钢铁生产型服务商”。

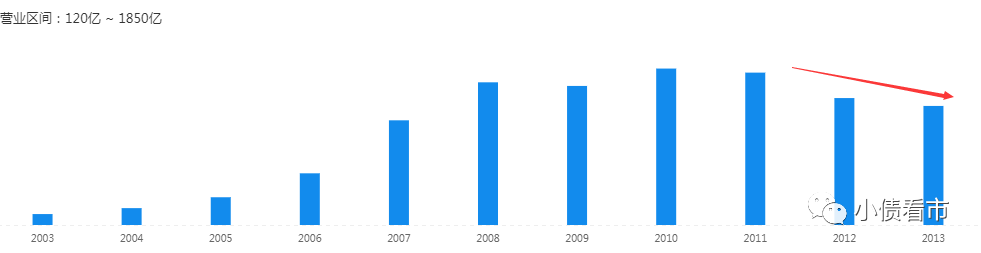

然而,2012年以来全球钢材市场弱势震荡,国内经济增速放缓,钢材下游需求疲软,产能过剩矛盾突出,钢铁行业步入“寒冬”。

2012和2013年,中钢集团营业收入分别下滑16.7%和6.19%,实现利润总额分别为-28.84亿和1.35亿元。

营业收入情况

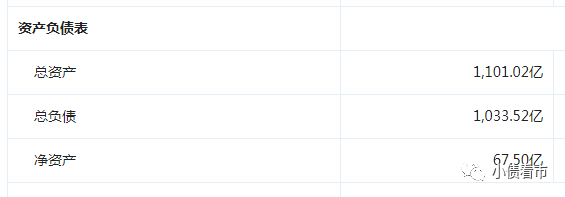

截至2013年末,中钢集团总资产为1101.02亿元,总负债1033.52亿元,净资产只有67.5亿元,资产负债率高达93.87%。

资产负债情况

在中钢集团千亿负债中,金融机构债务近750亿元,牵涉境内外80多家银行等金融机构,还有一些信托、金融租赁公司。

在整个行业步入低谷大背景下,之前大举扩张、粗放经营的中钢集团,积累了巨额贷款债务,风险问题集中暴露,债务危机一触即发。

2014年9月,中钢集团首次被曝出债务逾期风波。

次年10月,中钢集团旗下中钢股份20亿规模“10中钢债”付息违约,该券由中钢集团提供无条件不可撤销连带责任保证担保。

值得注意的是,“10中钢债”违约事件是第二例央企债务违约,也是中国钢铁企业的首例债券违约事件。

为了化解危机,2016年中钢集团启动债务重组。

2016年12月,中国银行、交通银行、国家开发银行、农业银行、进出口银行和浦东发展银行等六家金融机构与中钢集团签署债务重组协议,对中钢集团本息总额600多亿元的债权进行整体重组。

中钢集团整体债务重组方案,具体包括债务重组方案和业务重组方案两大部分:债务重组方案采取“留债+可转债+有条件债转股”的模式,按回收风险对重组范围内金融债权划分层级,兼顾企业当前和未来发展需要,设计差异化方案并分两阶段实施。

完成债务重组的中钢集团,随后开启了二次创业,并在2017年扭亏为盈,实现净利润1.4亿元;2018年实现营收623亿元,实现净利润1.8亿元。

《小债看市》注意到,虽然业绩扭亏,但中钢集团财务杠杆水平仍然高企,2017和2018年其资产负债率分别为103.14%和98.3%。

因此,本次托管将有利于改善中钢集团财务状况,更有利于钢铁行业的去产能和供给侧改革。

虽然中国铁矿石储量位居世界第三,但是由于铁矿资源中贫矿多、可以直接用于钢铁冶炼的铁矿石占总储量的比例相对较小,因此我国也是全球最大的铁矿石进口和消费国。

钢铁行业是一个典型的产能集中度低,区域集中度高的产业。在企业产能分散、产业集中度偏低的局势下,兼并重组成为行业持续发展的大趋势。

2016年末,由于产能严重过剩,国内钢企大面积亏损,宝钢集团和武钢集团两家央企实施联合重组, “中国宝武”由此诞生,成为全球第一大钢铁企业。

按照中国宝武的规划,其钢铁产业以“引领全球钢铁产业发展”为目标,围绕国家供给侧结构性改革和助推国家产业结构调整,推进中国钢铁行业转型升级,成为中国第一、世界领先的精品钢铁制造服务商。

因此,成立之后中国宝武在钢铁产业链条上的收购等运作便频频现身,其中不少运作都涉及到A股公司。

2019年以来,宝武集团兼并重组速度不断提速,继重组马钢集团后,今年8月和9月中国宝武又将太钢集团和重庆钢铁收入囊中,总产能达到1.1亿吨,实现了“亿吨宝武”的规划目标。

目前,中国宝武注册资本527.9亿元,总资产规模超8800亿元,净资产4058.04亿元,资产负债率53.91%。

2019年,中国宝武实现钢产量9546万吨,实现营业总收入5522亿元,实现归母净利润200.44亿元,经营规模和盈利水平位居全球第一,位列《财富》世界500强第111位。

今年7月,中国宝武党委书记、董事长陈德荣在上半年度工作会议上就明确指出,要坚持“三高两化”超越自我,其中“高市占”方面,将继续实施国内钢铁业联合重组,争取年内落地。

因此,此次托管中钢集团,是中国宝武对钢铁行业格局重塑的重要一步。钢铁产业是中国宝武资产密集沉淀的领域,是其承担国家产业责任的主要载体,也是其从产业经营向资本经营转变的首选对象。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“小债看市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!