克而瑞地产研究

克而瑞地产研究 作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

2015年,中国的劳动力人口达到顶峰,随后即使生育政策不断放开,中国人口总量也进入滞涨缓增通道。在此背景下,城市间的人口竞争愈演愈烈,各城市房地产需求格局也在发生巨大变化。为此,本文在七普的最新数据基础上,以城市前景排行榜TOP50城市为主要研究对象,探寻2000年以来典型城市的人口增减特征,并进一步结合流动人口、年龄结构、教育水平、城镇化等指标,在更多的维度上研究城市人口发展对房地产市场的影响。

01

常住人口加速向头部城市聚集

为TOP50城市需求侧提供支撑

首先来看市场规模方面。虽然影响住宅成交规模的因素有多种,但住宅成交量归根结底还是由居住需求转化,人口规模及变动对住宅市场的成交量起到至关重要的作用。另外,在过去十年间,城镇化进程的加快也催生了大量的购房需求,城镇化明显提速的城市,成交规模增长也显著加快。下文中,我们将结合常住人口规模、规模变动及城镇化水平三大指标来评估城市发展前景TOP50城市需求侧情况。

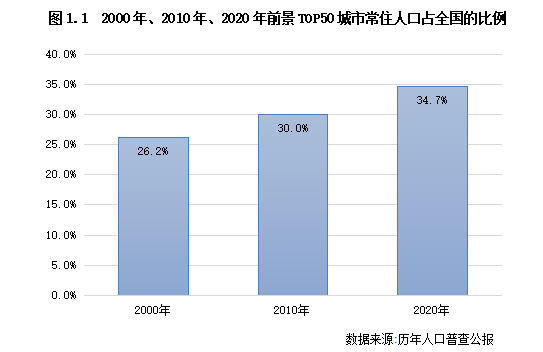

1、集中度:前景TOP50城市人口占比达35%,人口聚集度加速提升

前景TOP50城市多为区域经济发展重点城市,经济发展水平领先于全国大部分城市,一直以来就是流动人口的主要流入地。而随着经济发展模式逐渐以区域经济发展模式为主,这些城市对流动人口的吸引力也进一步增强。对比六普和七普TOP50城常住人口占比来看,2020年末前景TOP50城市汇集了全国35%的人口,较十年前上涨了4.6个百分点,涨幅较上一个十年也增加了近一个百分点。

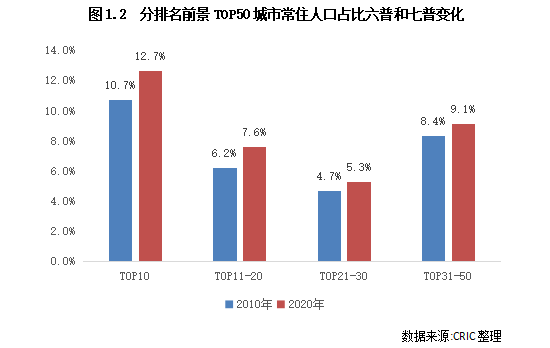

值得关注的是,头部城市对人口的聚集度正在加速提升。这些城市均是区域发展中心城市,除北上广深等传统一线城市外,杭州、成都、重庆、武汉、南京和宁波等新兴一线城市也因活跃的经济发展下吸引了大量的流动人口。对比六普和七普数据来看,TOP10城市的常住人口占比由2010年的10.7%上涨至2020年的12.7%,提升了2.7个百分点,明显高于TOP10之后的城市。

2、人口竞争:人口滞涨背景下,仍有15城近十年常住人口增量超200万(略)

3、城镇化:50市城镇化率平均80%,显著高于全国平均水平(略)

4、需求转化:前景50城居民购房更为积极,郑州、武汉人均购房面积增至高位(略)

02

典型城市仍处于人口红利期

人口流入下刚需依旧充沛

而在成交结构方面,年龄结构是影响其重要因素之一。受家庭规模小型化影响,对于年轻人群占比更高的城市,小户型成交占比一般也更高。另一方面,在城-城人口流动加速的背景下,流动人口的涌入亦会对当地住宅成交结构产生一定的影响。一般来看,外来人口规模较高的城市,房价水平也相对较高,而外来人口的购房人群又多以刚需客群为主,因此这些城市的中小户型住宅市场份额也相对较大。

1、年龄结构:前景50城劳动力人口占比高于全国平均,仍处于人口红利期(略)

2、流动人口:典型城市近四成居民为流动人口,刚需蓄水池依旧充裕

前景TOP50城市的人口年龄结构之所以仍能保持在较为年轻的水平,和年轻流动人口持续涌入相关。就2020年普查数据来看,在大部分城市落户门槛放松、大量流动人口转为当地户籍人口的背景下,典型城市常住人口总量中仍有37.3%的比例为流动人口,比例显著高于全国平均水平。流动人口的涌入不仅改善了当地的人口年龄结构,亦对当地住房市场需求侧起到了重要的支撑作用。

具体到各城市来看。在流动人口规模方面,一线城市规模优势遥遥领先,四个城市的流动人口规模均在800万以上,其中深圳和上海更是超过了1000万,位居典型城市TOP1、2位。在比例方面,“移民城市”深圳以71%的占比位居四个城市首位,是一线城市中唯一流动人口规模显著高于本地户籍人口的城市。

在外来人口持续涌入下,一线城市的购房需求池也维持在充裕的状态,2020年四个城市的商品住宅成交规模和二手房成交规模同比均明显上涨,涨幅基本都在两成以上。

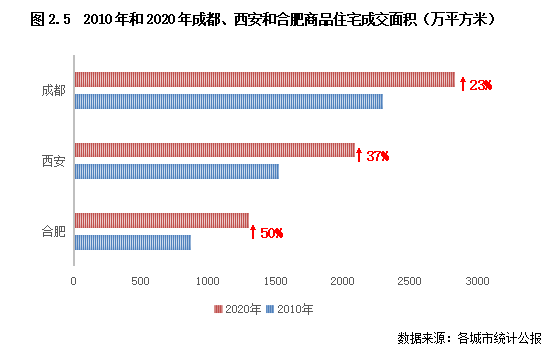

二线城市中,成都、重庆、合肥等中西部城市在“强省会”战略支持下经济发展迈入快速通道,城市吸引力也显著提升,流动人口规模较十年前均显著增加,如成都、合肥和西安2020年的流动人口规模较十年前均增长了一倍以上,增量都在200万以上。在此影响下,当地住宅成交规模也快速增长,至2020年这三个城市的商品住宅成交面积均超过了1000万平方米,较十年前涨幅均在20%以上。

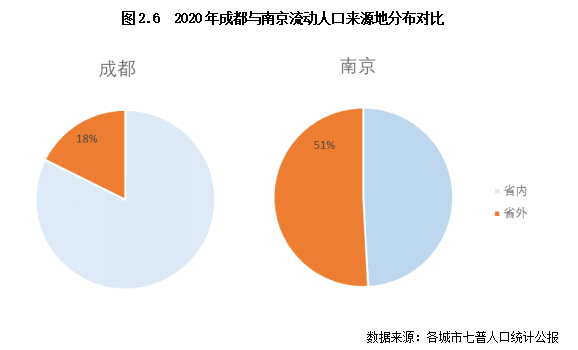

不过,相对于南京、厦门等东部沿海城市,成都、西安等城市对省内人口的吸引力较强,对省外人口的吸引力相对偏弱。如在成都的流动人口构成中,82%来自四川省省内,省外流动人口的占比不足两成,而南京流动人口中则有一半以上来自省外,比例明显高于成都。由此来看,成都等城市对外省人才的吸引力有待进一步提升。

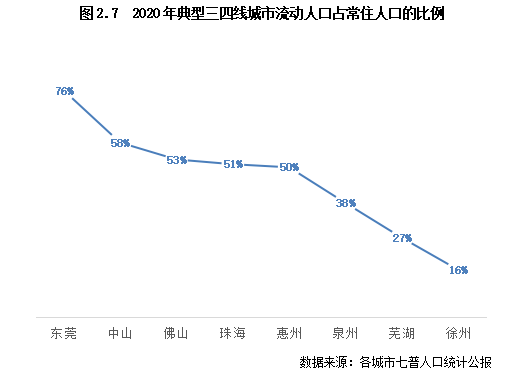

三四线城市方面,上文中提到的人口结构最为年轻的大湾区城市,如东莞、佛山等,流动人口规模也显著高于其他三四线城市。同时,这些城市的流动人口占常住人口的比重均超五成以上,尤其是东莞,流动人口占比已高达76%。因此,这些城市中外来人口的购房需求已成为当地购房主力。

不过,芜湖、徐州等城市流动人口总量较少,占比也处于较低水平。相对于东莞、佛山等城市而言,这些城市的产业基础相对薄弱,加之受邻近的强一二线城市虹吸效应影响,人口竞争力处于较低层级,因此外来人口相对较少。并且,从流动人口来源地来看,这些城市也主要以吸纳省内城市的流动人口为主,如徐州流动人口中有八成以上来自本省其他城市。这些城市的购房需求仍然以本地居民购房需求为主。

3、成交结构:流动人口越多的二线城市,大户型市场份额相对更高(节选)

二线城市方面。在房价不断走高的背景下,二线城市的住宅成交主力也以中小户型的产品为主,其中大部分城市的主力成交面积段介于90~120平方米之间,仅福州、厦门、杭州和海口等房价水平相对较高的城市,成交主力面积段为90平方米以下。

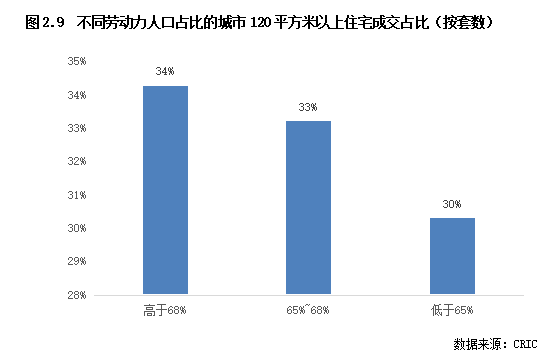

结合年龄结构来看,虽然不同城市之间基本面差异较大,但劳动力占比越高的城市,中大面积段的产品市场份额也相对更高,如劳动力占比高于68%的城市,120平方米以上的产品成交份额平均约34%,比劳动力占比低于65%的城市平均高出了4个百分点。

这也与二线城市中流动人口占比较高的城市表现出来的市场结构特征相似。具体而言,二线城市中流动人口占比偏高的城市,大户型成交占比大多也相对较高,如流动人口占比过半的厦门,150平方米的大户型产品成交比例达12%,高于二线城市平均水平;弱二线城市中流动人口占比较高的太原和呼和浩特,大户型成交占比均在15%以上,位于二线城市前列。

03

高学历人才成为核心城市高房价有力支撑

京、沪、深房价领涨全国

再看一下房价支撑性,通常一个城市的高学历人口比重高、增速快,反映出这个城市的收入水平相对较高,购买力较强,对房价的支撑性也就越强。本节我们就从高学历人口比重、增量、收入水平等多个方面展开,从而研判出人口素质与购买力、房价之间的关联性。

1、高素质人才进一步向中心城市集中,前景TOP50城市大学生数量增长九成

1.1 中西部中心城市人才快速集聚,成、渝、郑、西安高学历人口增长超200万(略)

1.2京宁沪汉高学历人口占比领先,大学生人口占比均超三成

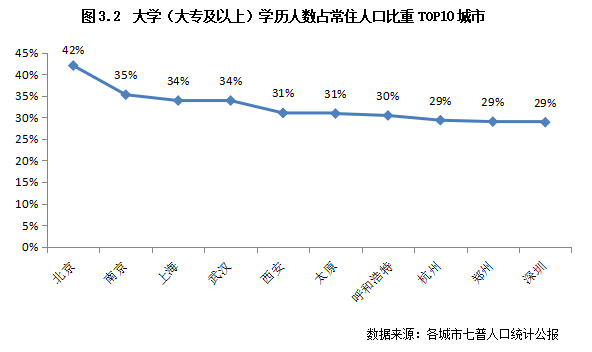

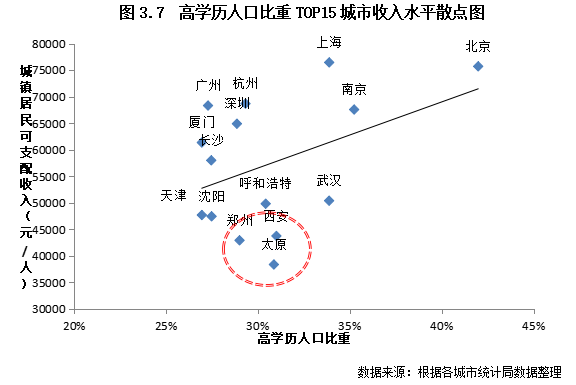

考虑到城市人口规模存在较大差异,我们又比较了高学历人口的比重。结果发现:北京高学历人口占比尤为突出,占比高达42%,稳居全国首位。除北京之外,南京、上海、武汉、西安、太原和呼和浩特等城市表现也比较突出,占比均超三成,远超全国平均水平15.47%,居民教育素质在全国处于领先水平。此外,人口集聚能力较强的杭州、郑州和深圳表现也不俗,高学历人口比重均达到了29%,均入围了高学历人口比重TOP10城市。

原因当然是多方面,一方面,中心城市一般高校数量众多、高等教育资源比较丰富、在校生数量较多,典型如北京和南京,以南京为例,2019年普通高等学校高达53所(不含部队院校),在校大学生(含研究生)数量就高达88万人之多;另一方面,这些城市往往产业比较发达,有大量高收入的工作机会,进而吸引了大量的高学历人才,杭州即使一个典型的例子,其政府工作报告显示,2020年杭州市新引进35岁以下大学生43.6万人,较2019年实现翻番,人才净流入率继续保持全国第一,这也进一步推升了杭州的大学生比重。

1.3东三省人才竞争表现不佳,哈长沈大四市大学学历人口增长均低于六成(略)

2、高学历人才集聚带来更多高收入群体,长三角城市购买力遥遥领先

2.1更多高薪酬岗位吸引人才集聚,典型城市可支配收入较全国平均高16%(略)

2.2收入TOP10城市中长三角占据七席位置,高收入人群集聚推动房价上涨(略)

3、高学历人口较多城市房价上涨动能较强,但西安、太原经济有待提升

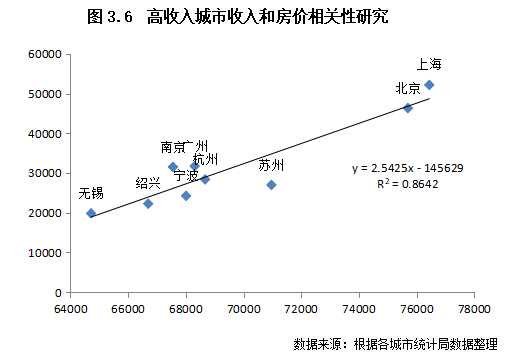

3.1京沪人均收入遥遥领先,大量高收入群体支撑房价领跑全国

值得注意的是,高收入城市通常也是房价较高的城市,我们将TOP10城市收入和房价进行线性拟合,结果发现,排除深圳一个异常项之后,R2高达0.86,相关性高达0.93。这表明高收入群体对高房价有较强的支撑性,这也与印证了前文提到的收入水平较为突出的京、沪房价同样遥遥领先。

3.2西安、太原高学历人才比例远超广州,但经济发展潜力有待进一步发掘

由于中西部省份大都是单中心发展,省内其他城市经济实力与省会城市相差甚远,因此省会城市人口虹吸效应更强,集中度显著提升。譬如西安、银川、成都、拉萨、长沙、武汉、太原等省会城市在省内人口集中度增幅均超过3个百分点,尤其是在“抢人大战”中取得先机的西安,人口规模显著提升,大学(大专及以上)学历人口比重达31%,在全国排在第五位,仅次于北京、南京、上海和武汉。除西安外,太原人口教育素质也比较突出,大学(大专及以上)学历人口比重也达31%,不仅高于互联网产业发达的杭州(29%),更是远超一线城市广州(27%)。

但是,与其较高的居民教育素质水平极不相匹配的是,西安和太原两个城市的城镇居民可支配收入均处于较低水平,分别为43713、38329元/人,均低于全国平均水平。尤其是太原,长久以来,其高学历人口比重均居全国前列(六普时仅次于北京、南京和武汉,比重高达24%,甚至超过了上海),但是其收入水平在一二线城市处于垫底位置,仅略高于长春(34045元/人)。与之类似的城市还有郑州,其收入水平同样与其高学历人口比重极不匹配,其经济潜力有待进一步发掘。

04

人口依然是城市核心竞争力

购买力强劲的长三角城市继续领跑全国

利用最新公布的“七普”人口数据,本文对影响市场规模、成交结构、房价支撑性的多个人口指标进行系统梳理,并对其之间的相关性进行了系统性分析,多维度地研究了城市人口发展对房地产市场的影响。

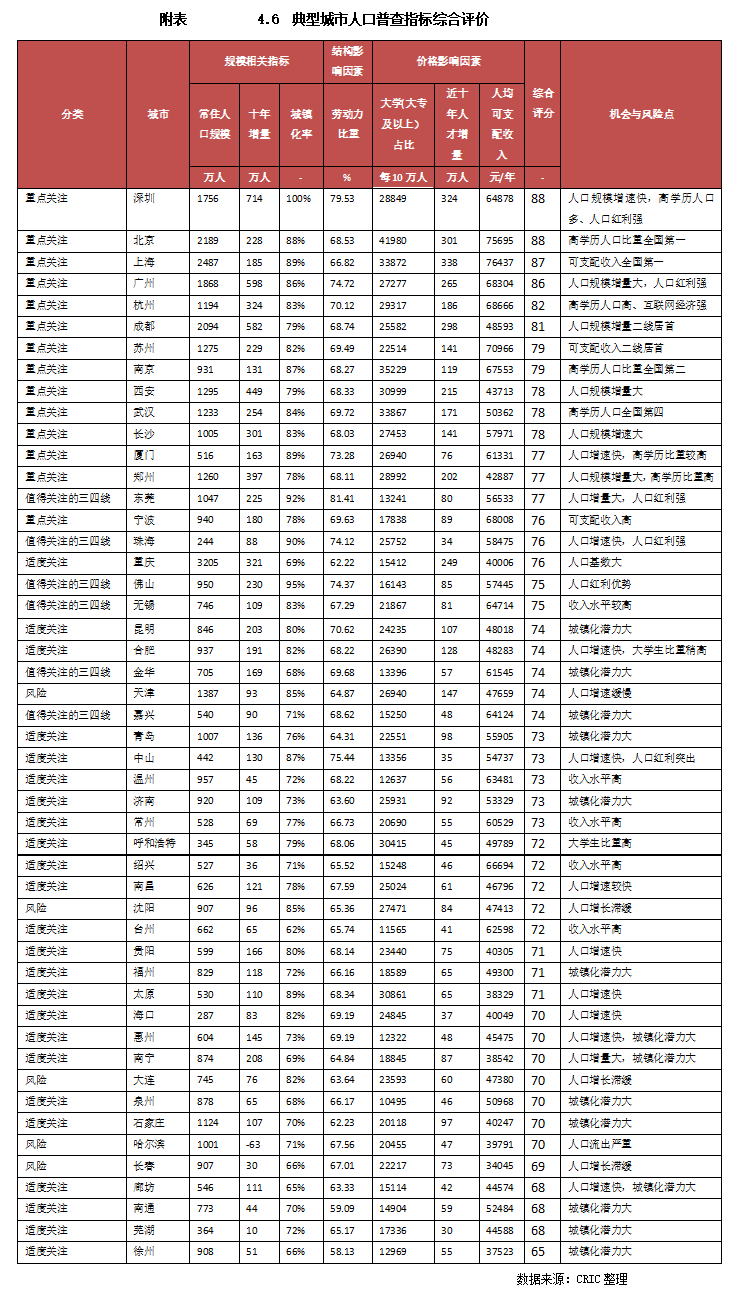

为了对TOP50城市房地产市场前景有一个相对客观、综合的评价,基于上文的研究,我们从规模、结构和房价三个维度选取了常住人口规模、近十年人口增量、城镇化率、劳动力比重、高学历人口比重、高学历人口增量和收入水平等七个指标,并赋予各影响因子适当的权重,从人口角度构建了一个相对客观的综合评价体系,将50个样本城市分为重点关注的城市、适度关注城市、风险城市以及表现突出的三四线城市。(详见文末附表)

1、重点关注城市:一线四城排名领先,成都、郑州、西安等中西部二线城市表现同样突出

横向对比来看,最值得行业关注的城市当然是那些人口基数大、流动人口流入较多,劳动力比重突出、高学历人口比重高、收入水平也高的“十佳”城市。从这一角度来看,一线四城是毫无疑问的强者,经济持续活跃发展使得一线城市的收入水平明显高于二三线城市。从城镇人均可支配指标来看,一线城市城镇人均可支配收入均位列全国TOP10以内,其中2020年上海和北京的城镇人均可支配收入均迈上7.5万元的大关,指标排名位列全国TOP2。

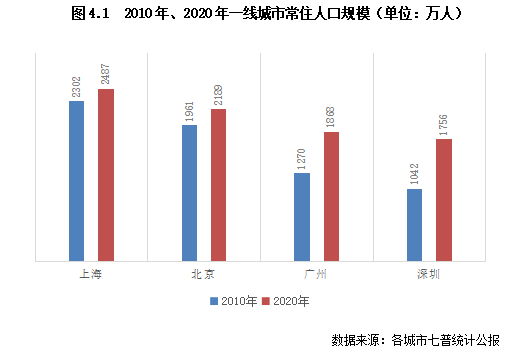

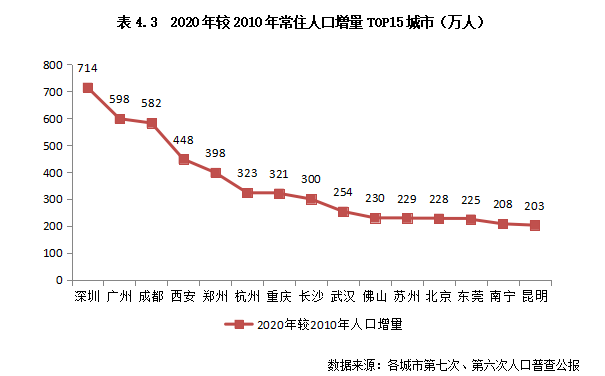

也正因为此,一线城市对流动人口的吸引力仍远超出二三线城市。对比六普和七普常住人口数据可以发现,四个一线城市在十年间的常住人口增量均位于全国TOP20,包括落户门槛最为严格的北京和上海。其中,深圳和广州更是分别以714万和598万的增量分列全国第一二位,成为主要城市中人口增量最多的城市。

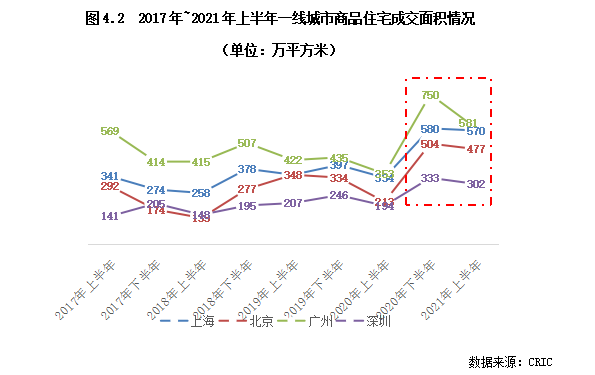

正是由于外来人口的持续流入,一线城市的购房需求支撑长期表现强劲,尤其是在2020年上半年疫情发生之后, 一线城市的楼市表现超出预期,韧性十足。具体来看,虽然在2020年上半年疫情的影响下四城的住宅成交量同比下滑,但2020年下半年楼市成交迅速反弹,北上广深四个城市的商品住宅成交量均明显走高,并达到2017年以来的最高点,其中上海、广州和深圳的同比涨幅均在15%以上。进入2021年,四城的楼市成交热度仍保持在高位;虽然上海、深圳、广州等城市收紧了调控,但四城市2021年上半年的商品住宅成交规模较以往同期仍是上涨的,和2020年下半年相比也仅是小幅下跌。不仅成交量上行,一线城市的成交均价同样也呈现出持续上扬的态势;由此可见,一线城市的楼市韧性之足。

除一线城市以外,部分二线城市表现也比较突出,除去产业基础好、收入水平较高的杭州、宁波等东部城市,成都、西安、郑州等中西部二线城市综合评价得分也比较靠前。究其原因,一方面由于近十年这些城市人口增量名列前茅,人口增量都在350万以上,涨幅也位居二线城市前列。另一方面,在抢人大战的助力下,中西部中心城市人才快速集聚,近十年成都、重庆、西安、郑州高学历人口增长超200万,高学历人口比重明显增加,这些都为需求端提供了强有力的支撑。

2、风险城市:东北三省人口流失严重,中心四城增速全国垫底(略)

3、优质三四线:长三角、大湾区热点三四线城市人口基本面良好,整体前景较佳(略)

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!