海普睿诚律师事务所

海普睿诚律师事务所 来源:海普睿诚律师事务所(ID:hprclaw)

近来,许多朋友向笔者咨询公司设立以哪种组织形式好,相关风险如何,现代企业的组织形式是按照财产的组织形式和所承担的法律责任进行划分的,因此企业组织形式的选择不同,其法律风险和后果也是不一样的,因此投资者在企业设立时,要了解相关的法律规定,根据实际情况设立符合法律规定的企业组织形式。

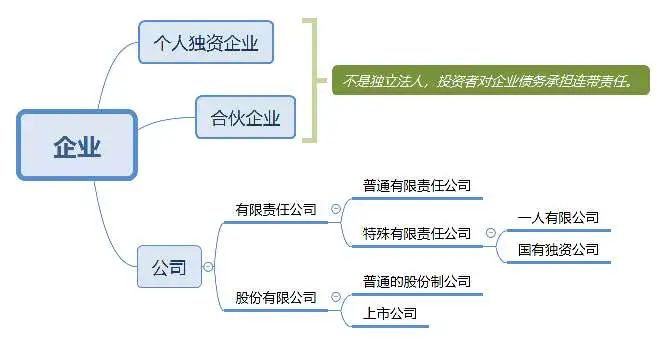

一、企业的组织形式

因为国有独资企业、股份有限公司、以及上市公司与普通创业者的关系不大,所以本文阐述的重点放在其他几种类型的企业上。

二、各企业组织形式的法律风险

(一)个人独资企业设立的法律风险

个人独资企业是指在中国境内设立,由一个自然人投资,财产为投资个人所有,投资人以其个人财产对企业债务承担无限责任的经营实体。并由《中华人民共和国个人独资企业法》进行规制。

个人独资企业投资人的法律风险是对企业债务承担无限责任,若在企业设立登记时明确以家庭共有财产作为个人出资的,应当依法以家庭共有财产对企业债务承担无限责任。投资人也可以根据其决定解散企业,但在个人独资企业解散后,如果企业财产不足以清偿债务的,原投资人对个人独资企业存续期间的债务仍应承担偿还责任。

(二)合伙企业设立的法律风险

合伙企业是指自然人、法人和其他组织依照《合伙企业法》在中国境内设立的普通合伙企业和有限合伙企业。

1、合伙协议约定不完善的风险

合伙企业是建立在合伙协议基础上的,重要事项也在合伙协议中进行约定,其重要性相当于公司中的章程。合伙协议是由全体合伙人协商一致以书面形式订立的,因此投资者在设立合伙企业时要谨慎选择合伙人、签订书面合伙协议,对于重要事务的管理如入伙、退伙、结算等要在合伙协议中约定清楚并符合法律规定。

2、投资人的法律风险

普通合伙企业由普通合伙人组成,合伙人对合伙企业债务承担无限连带责任。有限合伙企业由普通合伙人和有限合伙人组成,普通合伙人对合伙企业债务承担无限连带责任,有限合伙人以其认缴的出资额为限对合伙企业债务承担责任。

普通合伙人和有限合伙人两种身份可以相互转换,普通合伙人转变为有限合伙人的,仅对其作为普通合伙人期间合伙企业发生的债务承担无限连带责任,但有限合伙人转变为普通合伙人的,需对其作为有限合伙人期间有限合伙企业发生的债务承担无限连带责任。但注意国有独资公司、国有企业、上市公司以及公益性的事业单位,社会团体不得成为普通合伙人。

(三)有限责任公司设立的相关法律风险

有限责任公司的设立应当有符合公司章程规定的全体股东认缴的出资额;对于其股东的责任承担,即以其认缴的出资额为限对公司承担责任。

1、出资形式的考量

股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资;但是,法律、行政法规规定不得作为出资的财产除外。股东用非货币进行出资,应当进行评估作价,核实财产,避免出资履行不到位引起法律纠纷,同时以非货币财产出资的,应当依法办理其财产权的转移手续。

2、出资时间的考量

股东应当按期足额缴纳公司章程中规定的各自所认缴的出资额,股东不按规定缴纳出资的,除应当向公司足额缴纳外,还应当向已按期足额缴纳出资的股东承担违约责任;同时在某些情况下,股东认缴的出资会被加速到期,股东即须履行出资义务,对此笔者在文章《认缴出资金额可不可以随便“吹牛”》中也已进行了论述。实践中,应按照公司发展实际需要规划出资时间。

3、公司章程不完善的法律风险

公司章程,是公司依法制定的、规定公司名称、住所、经营范围、经营管理、决策制度等重大事项的基本文件,也是公司必备的规定公司组织及活动基本规则的书面文件。当公司不完善时,公司的运行可能会存在问题,并可能会由此引起一系列的法律风险。

(四)一人有限公司设立的法律风险

一人有限公司因其股东仅有一个自然人或一个法人而区别于其他有限责任公司。一个自然人只能设立一个一人有限公司;而且一人有限公司的投资人需要能举证证明公司资产与个人相分离,否则可能会引起投资人的无限连带责任;基于同理,夫妻两人设立的有限公司如果不能证明公司资产与个人资产相分离一样会引起对公司债务承担无限连带责任。

三、各个组织形式的税负分析

(一)个人独资企业和合伙企业不缴纳企业所得税,但要按照“个体工商户的生产、经营所得”项目缴纳个人所得税,适用5%-35%的超额累进税率。

(二)有限责任公司的税负分析:公司首先要承担企业所得税,企业所得税税率目前为2.5%-25%,公司交完企业所得税,个人股东拿到分红时需要另缴纳20%的股息红利个人所得税,但是两个有限责任公司(都是居民企业)之间的分红不交税。因此有限责任公司股东拿回钱的综合税负在22.5%-45%。

因此,投资人如果是为了从企业拿分红,建议适用合伙企业,但是要注意无限连带责任,扩张要适度同时注意形式;投资人如果是为了继续投资,建议适用有限责任公司形式,且对外投资以法人股东可以适用税收优惠政策

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“海普睿诚律师事务所”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!