中证鹏元评级

中证鹏元评级

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:王婷

来源:中证鹏元评级(ID:cspengyuan)

过去很长时间,由于国内债券违约样本不足,无法通过违约率统计来对国内评级质量进行检验。自2014年首只公募债券违约以来,我国违约债券数量不断增加,截至目前已累积7年半的违约样本。本报告尝试将目前国内积累的7年半债券违约数据进行分析,并与国际评级机构的全球违约数据进行比较,试图进一步探索中国式违约率的特征。

一、违约的界定

本报告所指违约是按照最严格的标准来定义,即除去通常的本息未如期足额兑付以外,还包含以下情形:(1)本息展期(即使债权人同意本息展期,且后期也偿付了本息的,在本报告中依然计入违约);(2)担保代偿(主体计入违约);(3)触发投资者保护条款;(4)破产重组;(5)加速清偿;(6)技术性违约等。

关于技术性违约,我们认为目前国内绝大多数的技术性违约本质上还是发行主体的信用状况出现了问题,资金流动性紧张,因而发生在兑付日未如期足额偿付本息的情况。据统计,截至目前,我国发生技术性违约的主体有14家,除去2家主体在债券到期后退出资本市场不再发债而未能持续跟踪其信用状况以外,剩余12家主体中有9家已发生实质性违约,比例达75%,剩余3家市场普遍也调低对其信用预期。可见技术性违约背后本质还是信用质量大幅下降、信用风险凸显,因而本文将技术性违约列入违约统计范围。

本报告只统计首次发生债券违约的主体,后续年度该主体持续有债券违约的,不再重复计算。

二、国内违约率仍低于全球

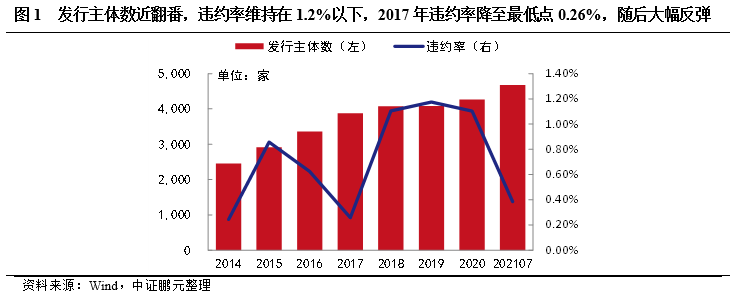

2014-2021年(2021年数据截至7月底,下同),我国信用债券违约主体数不断增长,2019年为违约高峰,首次违约的主体数达到48家(表1)。随着违约主体数增加,违约率也有所上升,但由于我国信用债券市场扩容、发债主体数大幅增长(图1),违约率增长速度低于违约主体数的增长速度,近三年基本维持在1.1%上下。在2017年时,违约数量大幅下降,违约率下降至2014年后的历史低点0.26%(表1和图1),随后违约数量大幅增加,违约率开始反弹,并创新高随后维持较高水平。2021年由于时间跨度只有7个月,违约数量较少,导致违约率较低。

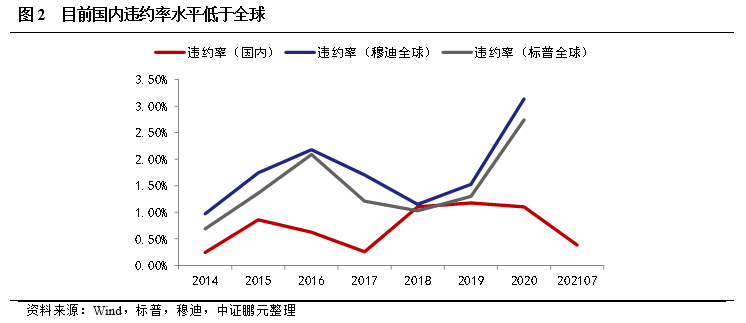

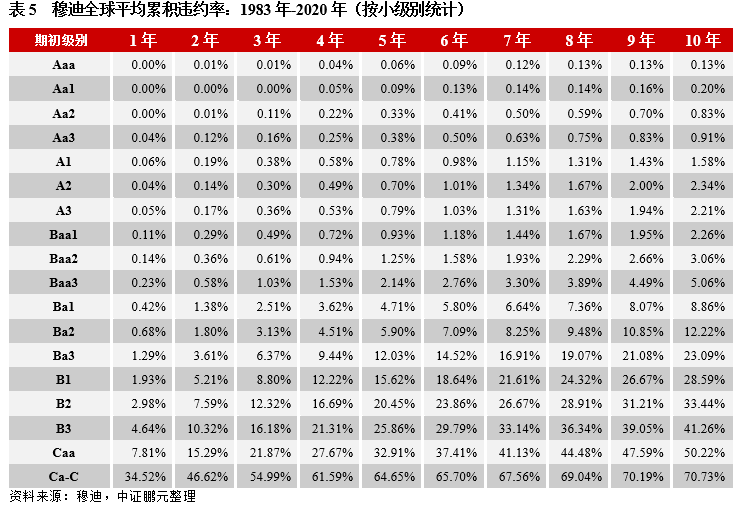

为了更好地了解我国债券违约率水平,我们将国内违约率与全球违约率水平进行了对比。数据显示,尽管近年来我国违约率整体呈增长趋势,但相较于穆迪全球和标普全球来讲,我国违约率水平仍然较低(图2),近年全球违约率平均值在2%上下。

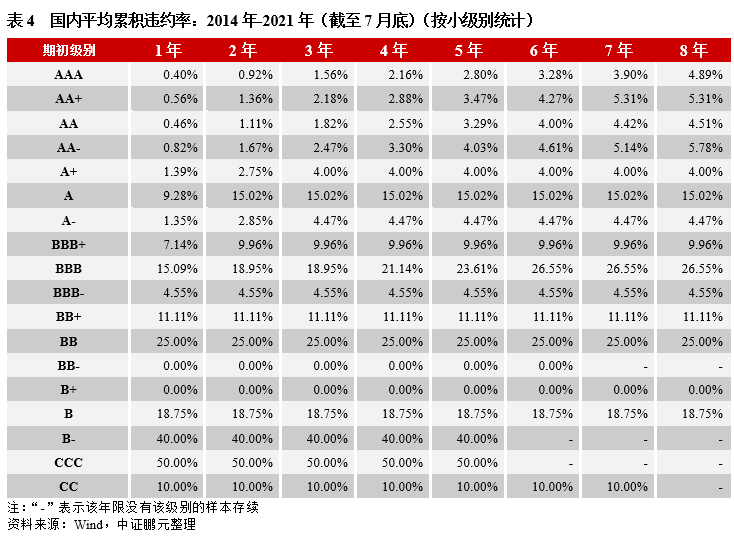

三、2014-2021年平均累积违约率分析

接下来,我们对2014-2021年平均累积违约率[1]的统计分析。对于违约和到期主体的处理,这里需要特别说明一下:

1.发行主体一旦违约,则该主体不再计入下一年度的统计样本中。这是基于以下假设:违约主体违约后将被接管、重组或收购等,该违约主体等同于消亡,其信用状况一直维持在违约状态且不再变化(即便该主体实事上还会存续一段时间)。

2.到期主体在到期后不再纳入下一年度的统计样本,但在到期后发生违约的(例如企业破产重组等情形),会进行回溯调整,将其计入到期及到期以前年度样本组的违约统计。

(二)违约率分布显示我国评级级别具有一定的区分度,但相较全球数据而言呈“平坦”化分布特征

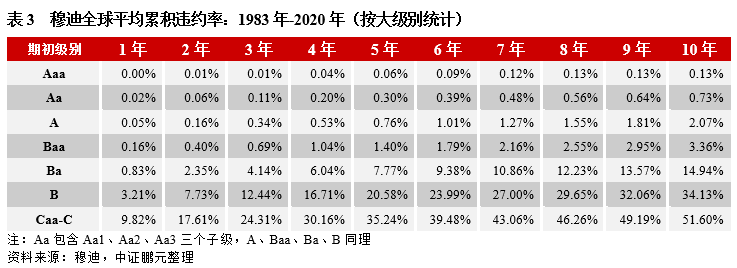

依照上述处理方法,我们按大级别和小级别两类分别统计了2014-2021年的平均累积违约率,大级别违约率用于观察违约率从高级别到低级别的整体分布概况,小级别违约率用于观察子级别间的违约率差异。并对比穆迪全球的平均累积违约率数据,从而观察出我国的违约率特征(注:我国数据和穆迪全球数据的统计年度不完全重叠,两者经历的经济周期不同,会对违约率产生一定的影响,本文假设这种影响较小,暂且忽略该因素对最终违约率的影响)。

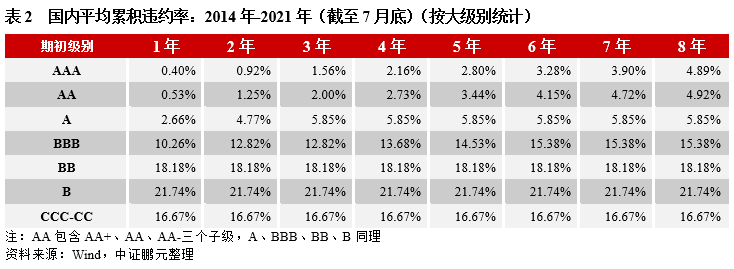

首先从大级别统计来看下违约率的分布概况。对比穆迪全球平均累积违约率,国内平均累积违约率有以下几个特征:

1.违约率自高级别向低级别逐级升高,具有较好的“序列”性。例如:1年期平均违约率,自AAA级0.39%逐级增加至B级19.23%,8年期平均累积违约率,自AAA级4.89%逐级增加至B级19.23%。整体上,呈现自高级别向低级别逐级升高的趋势,其“序列”性表现尚佳,显示我国信用评级在大级别层面上具有一定的区分度。

2.相较于穆迪全球,我国高级别违约率偏高,低级别违约率偏低,呈“平坦”化分布。AAA的各年限违约率较穆迪均偏高,且第一年就有违约,而穆迪在第二年后才出现违约;低评级方面,例如:国内B级8年期平均累积违约率为21.74%,低于穆迪的29.65%。这说明相较于穆迪的国际评级序列来说,我国部分高评级主体的级别是虚高的,其实际信用风险高于其评定级别的信用风险定义,应降低这部分主体的评级级别,从而使高级别违约率回归至合理水平。而低级别违约率偏低,一是因为样本不足,统计结果的统计意义不强;二是跟早年我国信用债券市场的“刚兑”思想有关,部分低评级主体在各方协调下最终兑付,使得低评级违约率较全球水平来说偏低;另外,当虚高级别主体的评级下调后,一定程度上也会提升低评级违约率。

3.低评级的平均累积违约率自第一年后便不再增长,反映出我国低评级主体违约均发生在调级后一年内,提示我国评级下调较为滞后的问题。国内低评级(BB及以下)样本的累积违约率均在第一年后不再增长,这反映我国评级下调至较低级别是在违约前一年内才进行,而没有更早地进行连续的、小幅度的级别下调,导致在违约前较早时期仍维持在较高级别,而待到接近违约时才大幅下调级别至低评级。对比穆迪的数据,穆迪低评级的累积违约率能随年度增长而逐渐增加,可见穆迪的低评级不是在违约前才下调到的,而是一个持续的降级过程。

4.CCC-CC级违约率低于B级。主要是因为样本少,且在有限的样本中,存在以下两种情形:1)债券类型为私募债,发行规模较小,发行人最终协调各方资源完成兑付;2)债项有增信,最终兑付成功。因而使得CCC-CC级样本不具有统计意义。

其次,我们来观察按小级别统计的违约率特征。整体上,小级别统计结果是在大级别统计结果的框架之下。由于我国信用评级的级别中枢较高,因而小级别的统计结果我们主要关注AAA至A+的违约率情况,A及以下每个小级别因为样本较少,所以统计意义不足。分小级别来看:

1.AA+级存在虚高可能。从违约率的序列性来看,AAA至A+的违约率具有一定的区分度,大体是由高级别向低级别逐渐升高的分布。但其中AA+违约率偏高,违约率在相邻级别间出现了跳跃,提示AA+级别存在虚高可能。

2.相比穆迪全球,我国高级别累积违约率水平整体偏高。例如AAA级,国内AAA级8年累积违约率为4.89%,穆迪全球仅为0.13%。

3.低级别违约率提示评级下调较为滞后。低级别(A及以下)的样本有两个特征:一是因为样本不足,相邻级别间违约率跳跃性很大;二是因为国内下调级别相对滞后,下调至B-、CCC级后基本违约率就极高了,且违约均发生在下调后的一年内。而对比穆迪全球的数据,即使下调至Caa级,也需要累积10年违约率才到50%水平,而国内仅需1年。

四、总结

综上所述,与全球违约率水平相比较,我国违约率呈现以下特征:(1)违约率整体增长,近三年维持在1.1%上下,但相较全球水平来讲仍然较低,近年全球违约率平均在2%上下。(2)大级别违约率分布显示,我国评级级别具有一定的区分度,但相较全球数据而言呈“平坦”化分布特征,高级别违约率偏高,低级别违约率偏低;小级别违约率分布显示,AA+级存在虚高可能。(3)低评级违约率特征提示我国评级下调较为滞后。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“中证鹏元评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!