丁祖昱评楼市

丁祖昱评楼市

金诚同达成立于1992年,总部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈阳、济南设有分所,并在日本东京设有办事处。今天,金诚同达已发展成为中国境内极具规模、最富活力的律师事务所之一。 在诸多业务领域,金诚同达都已成为行业里的领头军,能够为客户提供全方位、多层次、个性化的优质法律服务,业务范围涵盖公司设立与合规、资本市场、金融、保险、信托、房地产、项目融资、基础建设、PE/VC、资产管理、并购、税务、知识产权、互联网、反垄断、劳动法、诉讼与仲裁以及境外投资、外商投资、国际贸易、WTO争端解决、跨境争议解决等。

作者:克而瑞研究中心

房地产行业仍处在深度调整期,多部委密集表态释放维稳信号,部分城市因城施策分类放松调控,但政策端利好仍需要时间传导,短期内市场整体的供求和成交仍未有明显转暖迹象,市场底或将在二季度到来,届时成交或将筑底企稳,同比跌幅也将有所收窄。

01 百强房企业绩同比腰斩

房地产行业开局“惨淡”。

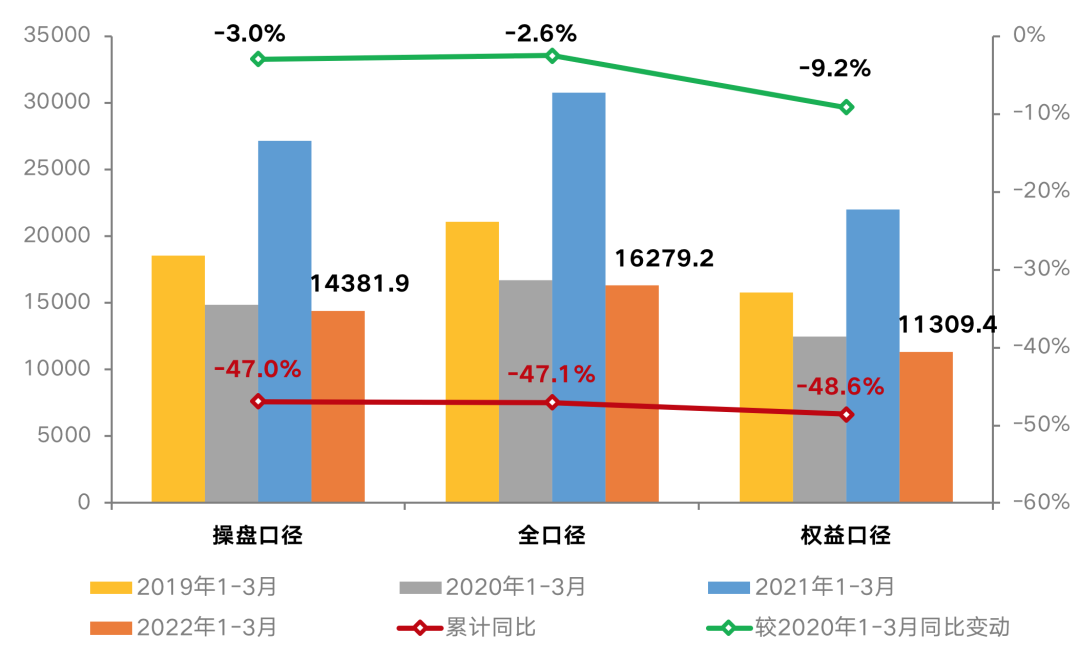

CRIC数据显示,一季度,百强房企操盘金额为14381.9亿元,同比大降47%,全口径销售金额为16279.2亿元,同比降幅也达到了47.1%,业绩表现不及2020年的同期水平。

其中,一季度有超过8成百强房企累计业绩同比下降,近4成房企的降幅超过50%。

规模房企销售表现并不尽如人意,主要原因在于,房地产行业大背景近乎萧条,市场低迷的情况下,行业信心不足,需求端持续观望,进而导致企业自身推盘及营销积极性不高。

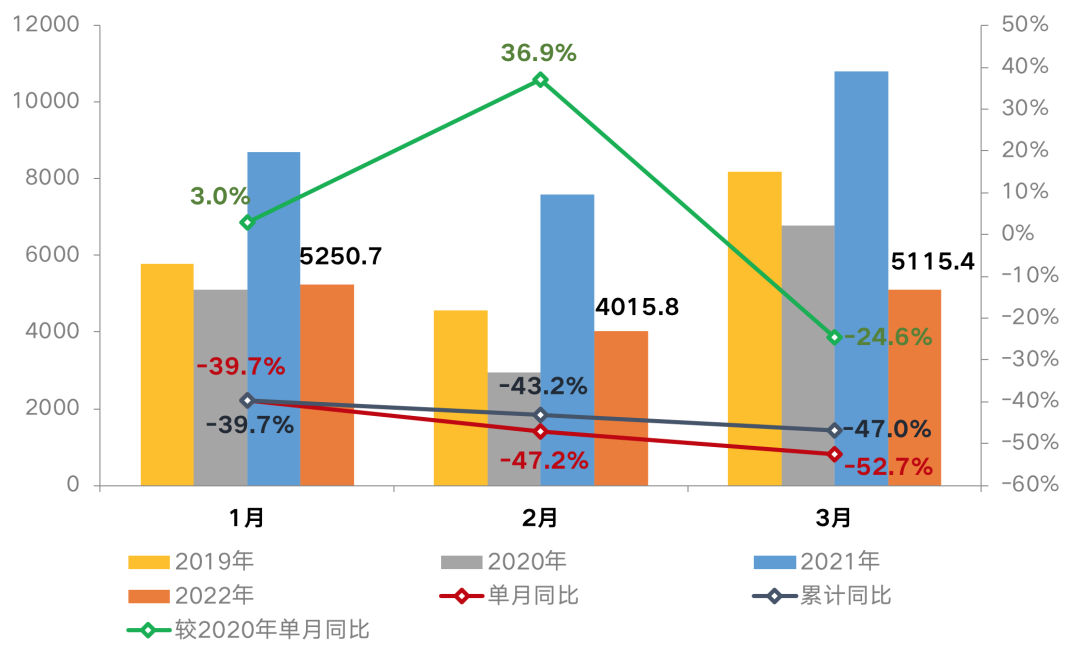

3月单月业绩表现也印证了房地产行业持续的下行压力。百强房企单月销售操盘金额仅5115.4亿元,环比虽增长27.4%,但增幅明显低于往年同期。百强房企销售业绩同比降幅达到52.7%,较1、2两月进一步扩大,其中较2月降幅扩大5.5个百分点;相比1月业绩规模降低2.6%。

对于房企而言,需要精准把握窗口期,二三季度加紧推盘供货,积极营销以尽可能提高去化率水平。

图:2022年1-3月百强房企单月业绩表现及同比变动(亿元)

数据来源:CRIC

图:2022年1-3月百强房企累计业绩表现及同比变动(亿元)

数据来源:CRIC

02 融资规模同比大幅下降52.5%

除了销售端面临较大下行压力外,多数企业流动性压力也将持续。

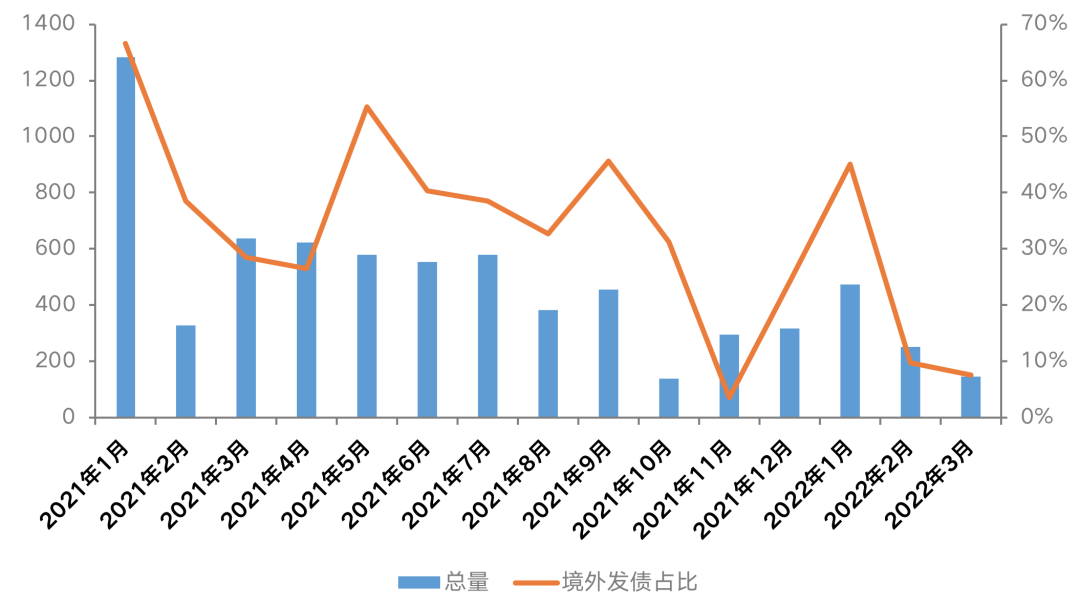

据CRIC不完全统计,2022年一季度行业100家典型房企的融资规模同比大幅下降52.5%,特别是2-3月境外融资近乎“停滞”。2022年至今,有约75%的房企融资规模同比减少,其中有近4成企业同比降幅超过50%。

实际上,在目前行业风险未出清、仍有企业债务违约及暴雷的情况下,一季度金融机构放款较为谨慎,短期内规模房企整体的融资规模仍将保持在低位,企业应继续保持谨慎、防范信用及流动性风险。

在加紧去化回款缓解流动性压力的同时,也需积极把握融资机会,在并购融资、保障性租赁住房REITs等多方面进行尝试。

图:2021年至2022年3月房企发债总量及境外债占比(亿元)

注:发债仅指境内外发行的各类债券、优先票据、中期票据等,不包含各类贷款等

数据来源:CRIC、企业公告

03 全年销售目标或将调降

在销售和融资双重压力下,预计2022年企业销售目标将更为谨慎。

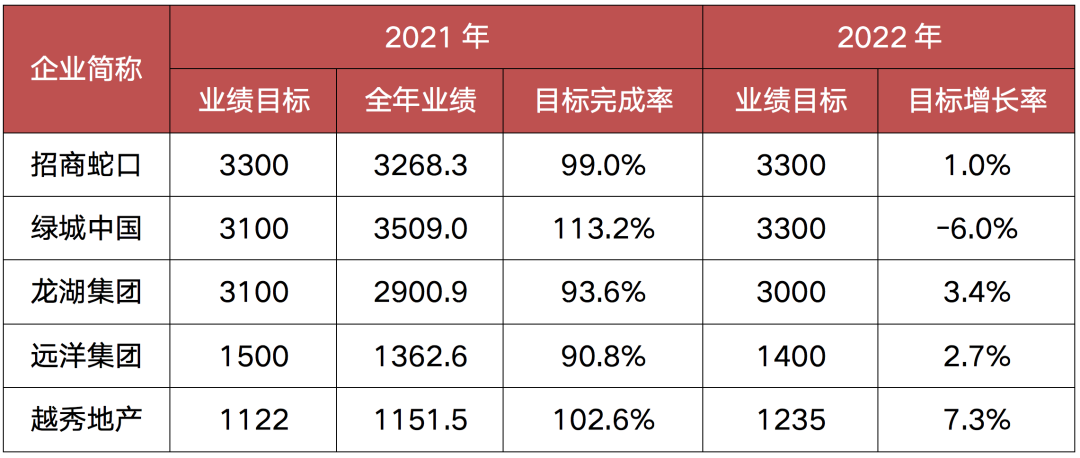

去年以来,行业整体规模增速放缓、市场持续降温延续至今,大部分企业在业绩实现和销售去化层面由较大的压力。回望去年,规模房企整体的目标完成情况远不及历史同期,有逾8成房企未完成全年业绩目标,平均目标完成率不到90%。

从部分企业已经披露的年度业绩目标来看,预计2022年会有多数企业保持去年的规模预期,也会有不少房企根据自身的货值和去化率水平,适度调降全年的销售目标。

表:截至目前部分规模房企2022年全年业绩目标(亿元)

注:绿城中国数据口径包含代建

数据来源:CRIC

04 3月成交跌幅扩大至47%

房地产市场整体依旧低迷。

3月,CRIC重点监测的30个城市商品住宅成交面积环比增长48%,同比跌幅扩至47%。

一线城市市场陷入沉寂,成交环比增长7%,同比跌幅扩至49%。各城市成交持续低位运行,同比跌幅都在50%附近。受疫情防控影响,上海、深圳房地产市场处于“半停摆”状态。而北京、广州成交也不及预期,3月上旬和中旬新开盘项目平均去化率低至3成,3月下旬,随着政策利好传导,北京、广州市场有所回温,但整体市场热度不及从前。

26个二三线城市商品住宅成交面积环比增长56%,同比跌幅扩至46%,疲态尽显。受去年同期高基数影响,叠加国内疫情出现反弹,6成以上二、三线城市成交同比腰斩,长春、常州等同比跌幅超70%。

部分疫情控制较好的城市市场筑底企稳,比如西安成交放量,同比增长32%,新开盘项目平均去化率达到50%,高新、港务区等热点板块时有项目“日光”。

压力城市在救市政策落地后市场确有回温,但持续时间较短,侧面映证城市强弱转化很大程度上取决于市场供求关系。典型如郑州,上半月成交明显回升,但由于楼市供远大于求,下半月成交再度下滑,新开盘项目平均去化率低至20%。

值得注意的是,随着多部委定调稳地产,房地产金融政策或将适度控制去杠杆节奏和力度,再加上部分二线城市“四限”调控出现松动迹象,预计更多压力城市或将跟进效仿局部放松,以刺激需求端释放。

在利好政策作用下,房地产市场已有回暖的势头,从周度成交数据来看,第13周,重点城市成交明显回升,已基本恢复至月初的单周成交规模,深圳、青岛等成交放量增长。

基于政策端已释放维稳信号,利于行业信心的恢复,但政策将适度松绑并不代表全面刺激,核心一、二线城市调控政策仍将从紧执行,弱二线和三四线城市或将分类放松,压力城市有望通过棚改、财税托市等刺激居民购房消费。

一季度,房地产市场仍然在筑底过程中,市场底或将出现在二季度,届时成交或将筑底企稳。

但城市经济基本面、房地产市场现状、潜在购房需求及居民购买力等不同,各城市市场或将加剧分化。

一、二线城市市场大概将在4、5月回稳。其中,一线城市市场需求及购买力最为坚挺,房地产市场或将率先企稳;二线城市市场需求相对充裕,但居民购买力有所透支,房地产市场或将轮动企稳。而三、四线城市市场回稳需要较长时间周期。其中,强三线城市房地产市场或将在下半年乃至年底才能稳住,弱三、四线城市房地产市场或将继续盘整。

附:2022年3月中国房地产企业销售排行榜TOP50

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“丁祖昱评楼市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!