任博宏观伦道

任博宏观伦道

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

【正文】

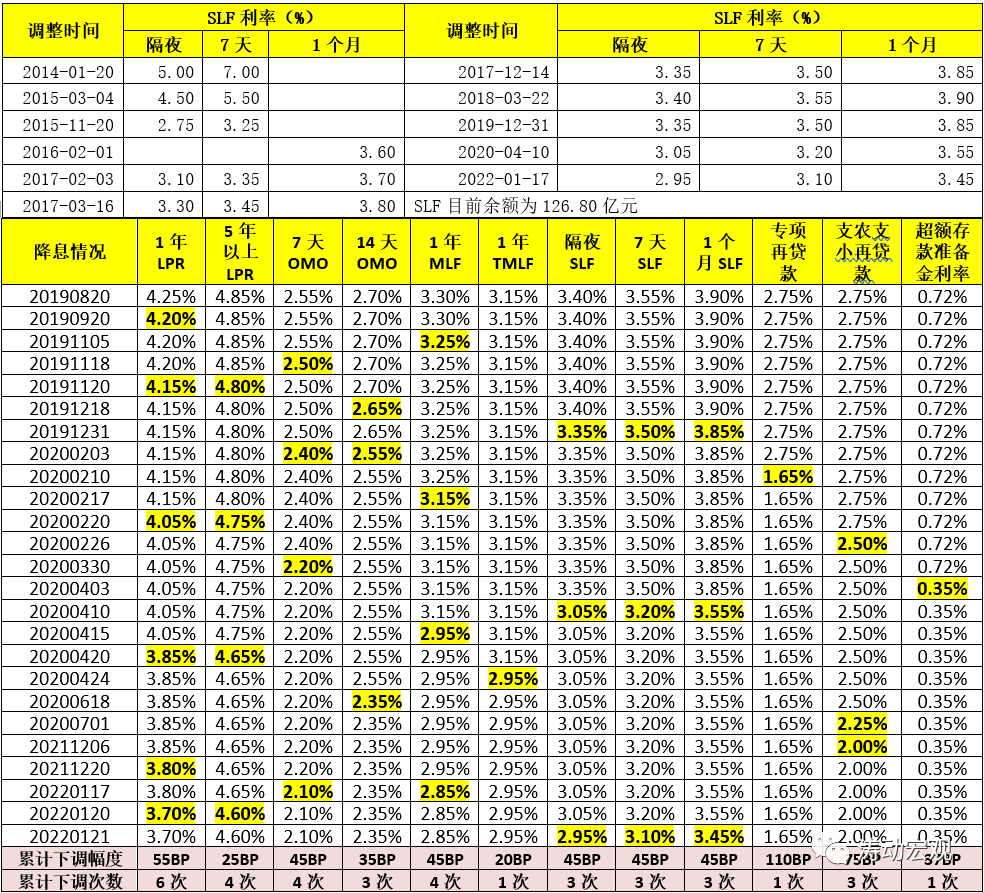

2022年1月21日,央行官网宣布自2022年1月17日(周一)起,将隔夜、7天和1个月常备借贷便利利率均下调10BP至2.95%、3.10%和3.45%,这是自2021年12月以来第五次下调利率。

由于SLF利率为货币市场利率走廊的上限,这意味着货币市场利率走廊的上限下移了10BP,中枢水平也呈现出下移,金融体系资金成本有所下降。

一、何为常备借贷便利(简称SLF,亦称酸辣粉)?

(一)常备借贷便利(Standing Lending Facility,以下简称SLF,亦称酸辣粉)于2013年1月由央行创设。

应该说,SLF是全球多数央行均有设立的货币政策工具之一,只不过名称上各有不同,如美联储的贴现窗口、欧央行的边际贷款便利、日本央行的补充贷款便利、英格兰银行的操作性常备便利以及加拿大央行的常备流动性便利等等。

(二)SLF的主要功能是满足金融机构期限较长的大额流动性需求,目前的操作期限则变成了以隔夜、7天和1个月为主。

(三)SLF主要以抵押方式发放,合格抵押品包括高信用评级的债券类资产及优质信贷资产等,必要时也可采取信用借款方式发放。

(四)SLF基本每月操作一次,与金融机构之间是“一对一”的操作交易,针对性强。截至2021年12月底余额仅为126.80亿元。

(五)SLF最初仅面向政策性银行和全国性商业银行。不过2015年2月11日央行宣布,在全国推广分支机构常备借贷便利,向符合条件的中小金融机构(包括城商行、农商行、农合行与农信社)提供短期流动性支持。

(六)近年来央行已经在完善SLF操作机制。具体看,2021年9月23日,央行召开电视会议,推动SLF操作方式改革,实现全流程电子化,优化操作流程,对地方法人金融机构按需足额提供短期流动性支持。

二、SLF利率有什么指向意义?货币市场利率上限与中枢水平下移

(一)通常利率走廊区间的上限为央行贷款给金融机构的利率,下限则为金融机构存钱在央行的利率,利率走廊区间的调控目标则为金融机构之间的拆借利率,也即通过调控确保金融机构之间的拆借利率在利率走廊的区间内波动。例如,当同业拆借利率突破区间上限时,金融机构便倾向转而向央行借款,反则反之。

(二)2014年5月时任央行行长周小川在国内率先提出“利率走廊”这个概念,但关于“利率走廊”的研究最早可追溯至上世纪90年代(其中以Kevin Clinton分别完成于1991年和1997年的两篇论文为代表)。20世纪90年代以来,加拿大、欧元区、瑞典等经济体率先采用了“利率走廊”模式来调控利率,随后美国、德国、法国、意大利、瑞典、瑞士、芬兰、匈牙利、斯洛文尼亚以及印度、斯里兰卡、纳米比亚等经济体也采用了这一调控模式。

(三)对于中国而言,也有自己的利率走廊区间,上限和下限分别为7天SLF利率和超额存款准备金利率。因此SLF利率的变化具有特定的意义。

(四)2020年4月3日,央行决定自2020年4月7日起将金融机构在央行超额存款准备金利率从0.72%下调至0.35%,这是自2008年以来首次下调超额存款准备金利率。同时2020年4月10日,央行将隔离、7天和1个月SLF利率分别下调30BP至3.05%、3.20%与3.55%。也即当时中国货币市场的利率走廊由0.72-3.50%(区间宽度为278BP)调整至0.35-3.20%(区间宽度为285BP)。

(五)此次隔夜、7天与1个月SLF利率各下调10BP,意味着中国利率走廊由0.35-3.20%调整至0.35-3.10%(区间宽度变为275BP)。利率走廊上限进一步下移,区间宽度进一步收窄,即货币市场利率的波动幅度收窄,中枢水平下移,体现出央行稳定货币市场、稳定流动性、降低金融体系资金成本的政策导向。

三、SLF利率下调的背后?通过多利率品种轮番多次小幅调整释放多次降息信号

(一)此次SLF利率下调是2021年12月以来第五次降息。前面四次降息分别为2021年12月6日下调支农支小再贷款利率(参见降准之后定向降息,全面降息亦可期)、2021年12月20日下调1年期LPR5BP(参加全面降息来了)、2022年1月17日下调7天OMO利率与1年期MLF利率各10BP(参加降息又来了)、2022年1月20日下调1年期LPR10BP和5年期以上LPR5BP(参加房贷利率,降了!)。

(二)可以看出,除1年期LPR下调两次(合计15BP)外,支农支小再贷款利率(下调25BP)、5年期以上LPR(下调5BP)、7天OMO利率与1年期MLF利率(均下调10BP)、SLF利率(均下调10BP),下调的利率品种较为丰富。

(三)这也意味着由于可选的利率品种较多(如再贷款、SLF、MLF、OMO、LPR等),使得央行在降息的选择上有较大空间,即可以在不同时点对不同利率品种进行不同幅度下调,以向市场释放多次降息的积极信号。

若按广谱利率来看,这只是一次降息、多品种不同幅度调整的操作思路。往后看,由于其它利率品种降幅均在10BP及以上,意味着5年期以上LPR与TMLF利率(还没调整过)还有调整空间,而广谱利率下调空间仍有10BP可期待。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“任博宏观伦道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: SLF利率下调的背后