前些天,本号跟大家聊了聊“烂尾楼”的话题,不过主要是从接盘资金安排与预售制角度讨论的。1,今晚的稿件,是从“烂尾楼”对银行涉房类贷款业务的影响面来观察的;前不久呢,被卷入“烂尾楼”舆论的各大银行先后公开回应,大意是说,房贷业务目前占我们贷款余额比例小,风险是可控的。

作者 | 愉见财经

前些天,本号跟大家聊了聊“烂尾楼”的话题,不过主要是从接盘资金安排与预售制角度讨论的。我们会持续跟进这个话题,预告一下:1,今晚的稿件,是从“烂尾楼”对银行涉房类贷款业务的影响面来观察的;2,下周还会出一篇深度,目前“愉见财经”已经采访了多家银行的相关业务人士,聊到的是银行监管账户里的“预售资金”迷踪,记得来看。好,说今天的正题。前不久呢,被卷入“烂尾楼”舆论的各大银行先后公开回应,大意是说,房贷业务目前占我们贷款余额比例小,风险是可控的。

那么,银行涉房类贷款究竟是何情况?这篇文章将以涉房类贷款发放的主力银行——6家国有大型银行为观察主体,给大家盘点一下涉房类贷款规模、业务占比、不良率等重点指标数据。

说到各家银行房贷余额占比较小,一个不容忽视的大背景便是监管制约因素。2020年12月31日,中国人民银行、中国银保监会联合发布了一份重磅文件——《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(下称《通知》),分档设置了房地产贷款余额占比和个人住房贷款余额占比两个上限,并对超过上限的银行设置过渡期,同时建立了区域差别化调节机制。《通知》颁布后,房贷集中度管理这项重点工作,立马被各大银行提上日程。银行的动作传导至市场后,购房者最为直接的感受就是——房贷审批从严了、放款速度变慢了,甚至有银行直接停贷。回顾当时的新闻报道,标题直接点名房贷“变天”,部分银行表示房贷额度紧张、办房贷要排队:银行素来有“贷款放年头、存款冲年尾”的习惯,而当时,明明是在2021年年初,房贷额度却不够用,这种情况,再往更早些年去看是相当罕见的。

房贷的“紧俏”程度愈演愈烈,引发监管关注。2021年第三季度金融统计数据新闻发布会上,央行回应了市场热议的个人住房贷款趋紧现状,并提出指导主要银行保持房地产信贷平稳有序。

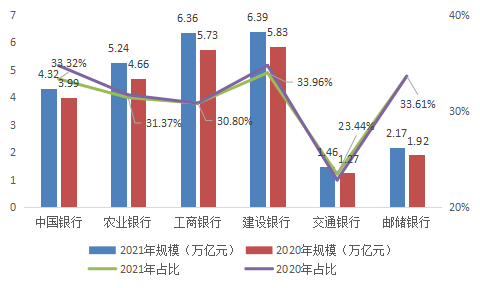

所以结论就是,总体看,2021年主要银行的房贷业务规模有小幅增长,但在所有贷款业务中的占比却有所下降,如图1所示:

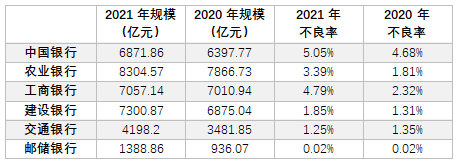

图1:2020及2021年6家国有大型银行个人住房贷款情况资料整理自各银行2021年年度报告,愉见财经整理做图。备注:统计口径方面,如存有集团、本行两种的,以本行口径为准,且剔除境外业务。

6家国有大行中,建行、工行、农行个人房贷业务的绝对规模分列前三甲。这些银行的2021年的个人住房贷款绝对规模有所上升,但在所有贷款业务中的占比却有所下降。以建行为例,其2020年个人住房贷款在所有贷款(包括个人贷款、对公贷款等)的占比为34.73%,到2021年下降到33.96%,中国银行则从34.71%下降到33.32%。总体看,基本上体现了监管所希望的“平稳有序”。

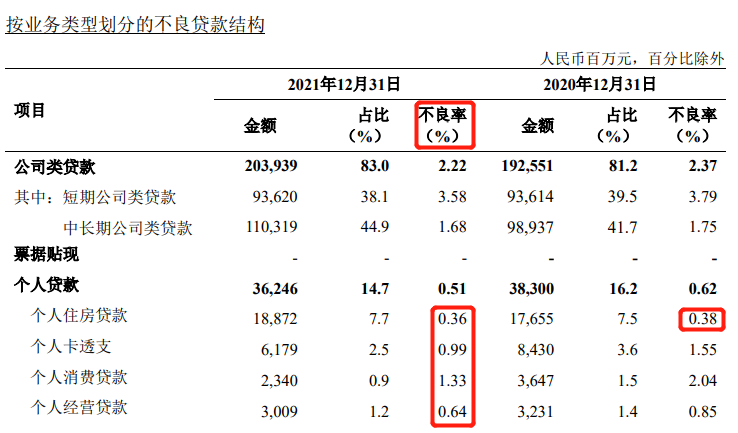

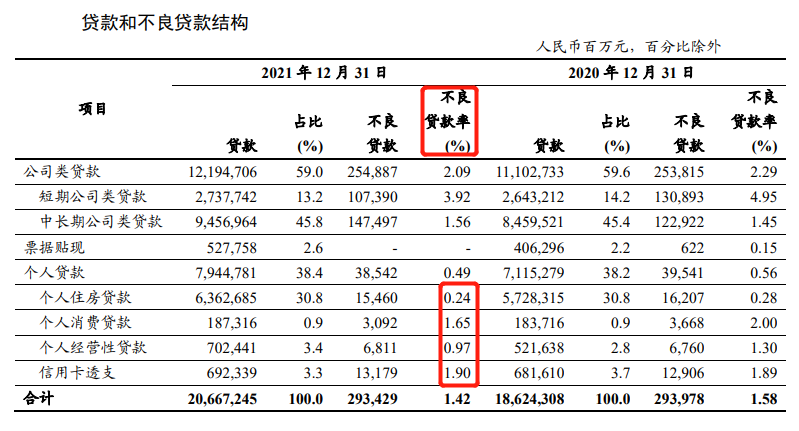

再来看不良数据。《通知》出台前商业银行对个人住房贷款的显著偏好并不是无条件的,与其资产质量密切相关。像建行副行长就在业绩会上公开表示过,个人按揭贷款等业务资产质量较好。这里以农行2021年各贷款业务的不良数据为例:可以看出,个贷业务中,信用卡、消费贷、经营贷的不良率分别为0.99%、1.33%、0.64%,而个人住房贷款仅为0.36%;工行的不良数据同样如此,0.24%的不良率在所有类型的贷款业务中表现最优:

个人房贷较好的质量离不开房贷申请人对信用的珍惜。好不容易凑齐的首付,甚至掏空了“六个钱包”,谁愿意看到因为不按时还款,房子重新被收回的情况呢?

除了个人住房贷款以外,《通知》还就行业性质的房地产贷款占比提出要求。文件中对于过渡期的表述是:

“2020年12月末,银行业金融机构房地产贷款占比、个人住房贷款占比超出管理要求,超出2个百分点以内的,业务调整过渡期为自本通知实施之日起2年;超出2个百分点及以上的,业务调整过渡期为自本通知实施之日起4年。房地产贷款占比、个人住房贷款占比的业务调整过渡期分别设置。”

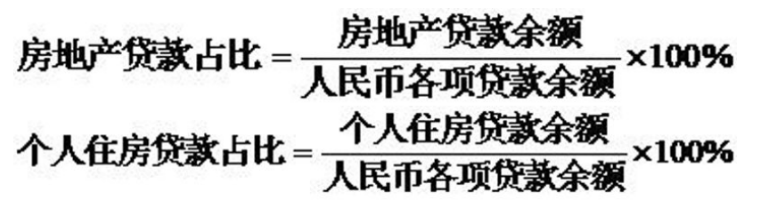

到目前,《通知》的首批过渡期还未到期。监管给出的集中度计算公式是:“愉见财经”观察到,无论是个人住房贷款还是房地产贷款,均处于调整的动态过程中,但这种调整并不是单纯压缩两项贷款的余额,而是通过扩大人民币各项贷款余额,也就是扩大分母的方式,来使得占比减小。

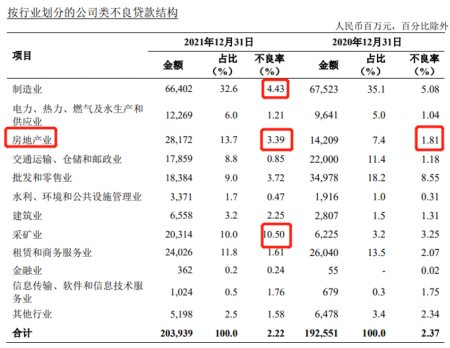

如下表,6家国有大行2021年的房地产贷款绝对规模均有所上升:表1:2020及2021年6家国有大型银行房地产行业贷款情况

但比例依然有所下降,例如建行房地产贷款比例从4.11%下降到3.89%。而从不良率来看,房地产行业贷款的表现就没有个人住房贷款那么优质了,多家银行的不良率从2020年到2021年均有所上升。以农行为例,从1.81%上升到3.39%;再与其他行业进行对比,其不良率仅次于制造业和采矿业:

尽管房地产行业的信用风险有所上升,但如果对房地产融资进行更为严格的限制,并不见得能迎来理想结果,这两天也有不少反对取消“预售制”的声音出来。总而言之,处理的主线思想仍应以“稳”字当头。

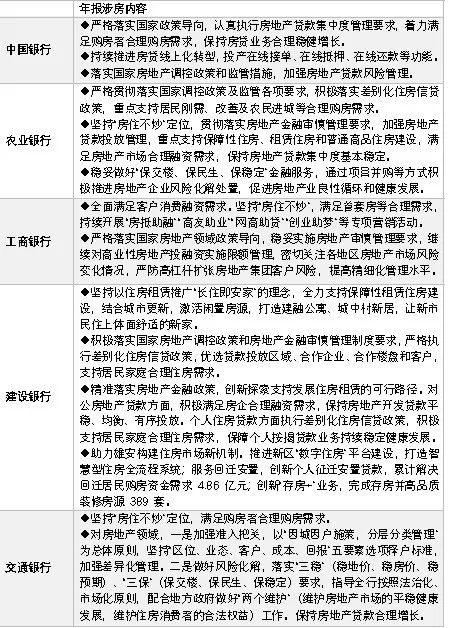

在年报中,一些银行已经提到了市场上房地产业务相关的风险。讲得比较详细的是邮储银行,提及房地产行业的信用风险上升以及会影响到产业链上下游:

“房企融资大幅收缩,商品房销售景气度持续走弱。房地产行业整体信用风险上升,个别房地产企业资金链断裂,出现债务违约事件,同时引发房地产产业链上下游行业如房屋建筑业、建筑装饰和其他建筑业、建筑安装业、家具制造业等的需求下降、资金周转承压。”

其他银行也或多或少提到了涉房风险,并进行了相应表态,这里汇总如下:根据财报内容,银行涉房的重点行动主要集中于以下三个方面:

一是响应监管精神。主要涉及各项合规工作,例如坚持“房住不炒”定位,落实国家房地产调控政策和房地产金融审慎管理制度要求,严格执行差别化住房信贷政策,继续对商业性房地产投融资实施限额管理等。

二是满足合理需求。例如个人住房贷款方面,执行差别化住房信贷政策,积极支持居民家庭合理住房需求尤其是首套房的需求。再如房地产企业方面,积极满足房企合理融资需求,保持房地产开发贷款平稳、均衡、有序投放等。

三是保障平稳发展。不止一家银行提到了“保交楼”的目标,这也是“烂尾楼”业主们最核心的诉求。当然,要想实现“三稳”(稳地价、稳房价、稳预期)、“三保”(保交楼、保民生、保稳定),既需住建部门与金融部门形成合力,同时也离不开地方政府的支持。

综合看,在集中度规定的影响下,商业银行早已着手房贷业务的风险管理,并且已经将房地产行业的应对举措贯穿在日常工作中,结合此前银行公示的各项数据来看,确实“影响不大”、“风险可控”。

但我们更应该意识到,落在财务报表上的指标数据,背后承载了千家万户的生活希望。对于庞大的商业银行来说微不足道的“可控”风险,对于一个掏空家里所有积蓄还背上巨额贷款的小家庭来说却可能是100%的灭顶之灾。

不论如何,“稳”字当头的环境下需要各方协调,将保障个人住房复工、交房作为首要内容,同时也要考虑建立起防范“烂尾楼”工程的长效机制,对预售机制、资金监管机制等作出进一步夯实与优化,切莫让为住房拼尽全力的那些人们,最后流离失所。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“愉见财经”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题:

深度 | “烂尾楼”对银行房贷业务真的影响不大吗?| 愉见财经

愉见财经

愉见财经