中证鹏元评级

中证鹏元评级

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:张琦

主要内容

2022年5月20日,上海证券交易所印发《上海证券交易所公司债券发行上市审核规则适用指引第4号——科技创新公司债券》,正式推出科技创新公司债券,增强资本市场对科技企业的融资服务能力。

主要内容:一是,明确发债主体范围,支持科创企业类、科创升级类、科创投资类和科创孵化类四类发行人;二是明确支持方式,可通过研发投入、项目建设、并购、运营及权益出资等多种方式投向科创领域,支持核心科创企业融资反哺产业链上下游,并允许用于置换前期投资,三是明确信息披露及核查规范,四是明确配套支持措施。

科技创新公司债券与创新创业公司债券:指引上两者具有一定的重合,但仍存在差异。一是,两者均涵盖了科技创新公司以及其投资企业或孵化公司,但前者更强调创新能力,后者侧重创业属性;二是前者将基建投资支出限制在较低比例;三是,前期用于置换前期投资支出的,科创公司债可置换的时间期间更长。

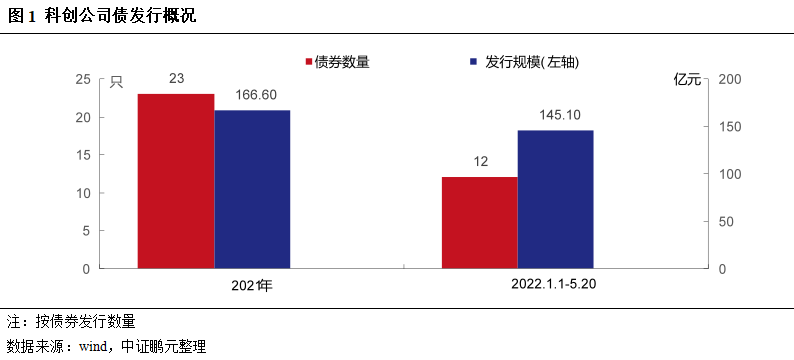

科创公司债券发行概况:交易所市场共有24家主体发行的35只科创公司债券,募集规模311.70亿元,募集资金主要投向集成电路、信息技术、人工智能、高端装备制造、新能源等高新技术产业和战略新兴产业。发行人以投资控股公司或产投公司为主,科创企业类发行人较少;企业类型以国有企业为主,发行债券数量占比91%;主体级别方面,以AAA为主,占比71%,AA级主体均采用了担保措施。

2022年5月20日,上海证券交易所印发《上海证券交易所公司债券发行上市审核规则适用指引第4号——科技创新公司债券》(以下简称《使用指引》),正式推出科技创新公司债券(以下简称“科创公司债”),增强资本市场对科技企业的融资服务能力。

《使用指引》对科技创新公司债券的发行人和募集资金领域及用途做出了具体的明确规定:

1. 科技创新公司债券的发行人包括四类:科创企业类、科创升级类、科创投资类和科创孵化类,并明确各类发行人的条件:

(1)科创企业类发行人强调应具有显著的科技创新属性,满足的以下条件之一:

①近3年研发占收入比例5%或投入金额累计6000万元以上;

②报告期内科创领域累计收入占比50%以上;

③形成核心技术和主营业务收入的发明专利合计30项以上,软件行业企业需具有50项以上著作权。

(2)科创升级类发行人,募集资金用于助推升级现有产业结构,提升创新能力、竞争力和综合实力,促进新技术产业化、规模化应用,推动战略性新兴产业加快发展的企业。

(3)科创投资类发行人,为向科技创新创业企业进行股权投资的公司制创业投资基金和创业投资基金管理机构,或主体或债项评级需在AA+级以上,报告期内创投业务累计收入占比30%以上;

(4)科创孵化类发行的主体或债项评级需在AA+级以上,可以是围绕国家级高新区运营且创新要素集聚能力突出、科创孵化成果显著的重点园区企业。

2. 募集资金用于三大领域:高新技术产业、战略性新型产业细分领域、引领产业转型升级领域。

3. 募集资金使用方式:

(1)比例限制:①对科创企业类发行人未提及投向比例限制;②上述(2)~(4)类发行人募集资金投向科技创新领域的比例不应低于70%;③可以用于园区或孵化基础设施相关用途,但比例不得超过30%。

(2)投资方向:包括科创的研发、项目的建设、并购、运用等,对科创企业权益出资,以及建设科创平台或机构;产业链核心科技创新可向上下游企业支付款项,科创孵化类发行人可用来支持园区内孵化的科创企业,或投资园区的基建;发行日12个月内的投资支出置换。

4. 科创公司债其他优势

(1)资产负债率上限高,发行人最近一期末资产负债率原则上不超过80%;

(2)最近一年末总资产大于1000亿元,且ROA高于3%的发行人,发行作优化安排,包括统一申报、提前申报(批复文件到期前1个月内可申报新的科创公司债券)、优化信息披露等;

(3)成立时间不满一个完整会计年度的,但具有引领和示范作用的,可以非公开发行科创公司债券,一般情况,非公开发行公司债券需要满足成立时间满2年

2017年,上交所开展创新创业公司债券(以下简称“双创公司债券”)试点。从发行实务来看,2022年5月之前,多只科创公司债券在双创公司债券的框架下发行;从指引上看,科创公司债券与双创公司债券具有一定的重合,但仍存在差异,主要体现以下两个方面:

(1)适用主体上,两者存在一定的重叠,但侧重支持点不同。具体而言,两者均涵盖了科技创新公司以及其投资企业或孵化公司,但科创公司债更加强调科技创新能力,而双创公司债券更侧重创业属性,更多用于支持创业型中小企业。

(2)募集资金用途上,一是,科创公司债券更注重投向科技创新研发或项目,限制了基建投资支出比例。科创公司债对用于园区基础设施相关用途的比例限制在30%以下,更鼓励科创研发或项目支出;双创公司债的募集资金用于园区基础设施相关用途的比例为70%;二是,用于置换前期投资支出的,科创公司债可置换的时间期间更长,为发行日前12个月内,双创公司债为发行日前3个月内

三、科技创新公司债券意义

1. 丰富了科创企业融资渠道,但发债主体仍以科创投资类、孵化类企业为主

2019年,上海交易所成立科创板,为科创企业提供了股权融资便利。此次交易所推出科创公司债新品种,丰富了科创企业的融资渠道,有助于优化公司资本结构,也可以避免估值较低的公司控股权稀释过快。

科创公司债发行主体仍是以科创投资类、孵化类企业为主。截至2022年5月20日,科创板上市公司共421家,其中390家为民营企业[1]。目前,科创板公司债券市场的直接参与度不高,仅10家发行了债券,其中可转债7只、中期票据3只。考虑到科创企业以轻资产运营为主,资产规模总体偏小。科创板公司2021年期末总资产规模的中位数约18亿元,平均值44.61亿元。即使符合科创公司债券发行要求,科创板公司所能支撑的债券规模较小,再考虑到发行过程中各类费用导致发行成本偏高、投资者对民企债规避等因素,未来民营科创企业以头部企业为主,整体直接参与度仍较低。

2.推动科技创新,实现科技自立自强,掌握发展主动权

科技创新的国家战略地位不断升级。党的十八大提出了实施创新驱动发展战略,十九大确立了到2035年跻身创新型国家前列的战略目标,十九届五中全会提出了“把科技自立自强作为国家发展的战略支撑”。2022年5月出版的第9期《求是》发表习近平重要文章《加快建设科技强国,实现高水平科技自立自强》,再次强调科技事业的国家战略地位。本次交易所正式推出创新公司债券,鼓励和引导资金投向高新技术产业、战略型新兴产业、引领产业转型升级领域,进一步加强债券市场对国家科技创新领域的精准支持和有效配置,推动科技创新企业的快速发展、促进产业结构优化升级、破解“卡脖子”难题,实现科技自立自强,掌握发展的主动权

四、科创公司债券发行概况

2021年3月4日,上海科技创业投资集团、南京江北新区产业投资集团、中关村发展集团等发行了首批科技创新公司债券。截至2022年5月20日,交易所市场共有24家主体发行35只科创公司债券,募集规模311.70亿元,资金主要投向集成电路、信息技术、人工智能、高端装备制造、新能源等高新技术产业和战略新兴产业。

科创公司债券主要呈现以下特征:

发行人类型方面,发行人以投资控股公司或产投公司为主,其中城投平台共6家;科创企业类发行人较少,仅TCL和小米两家。就试点期的科创公司债券发行主体,并未拘束于《适用指引》中所提及的四类发行人,发行主体中包含两家融资租赁公司,募集资金用于支持科技创新领域产业链上下游企业。

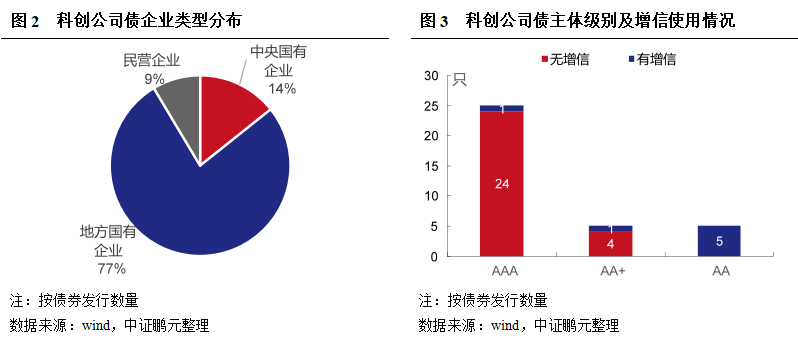

从企业类型看,由于发行人以投资控股公司或产投公司为主,24家科创公司债券发行人中21家为国有企业(其中中央国有企业3家、地方国有企业18家),发行债券数量32只、占比91%,发行规模297.10亿元、占比94%。目前,直接发行科创公司债券的民营企业仍少,且为头部科技企业,民营科创企业将更多通过投资类发行人股权投资的形式间接受益。

发行主体级别方面,科创公司债券主体以AAA为主,共发行25只,占比71%,发行规模262.30亿元,占比84%;AA+级和AA级主体各发行5只,发行规模均较小,其中AA级主体均采用了担保措施。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“中证鹏元评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!