观点

观点

聚焦重整投资与顾问,研究困境企业化债、重组与价值重塑。用案例、数据与规则,讲清重整逻辑,尊重每一位创业者,帮助寻找企业重生的现实路径。

作者:观点新媒体

来源:观点(ID:guandianweixin)

碧桂园如今深刻明白,要想在市场中保持有质量的发展,“最大”已不是法则,“最好”才是真理。

编者按:

2021年,世界、中国、各行各业乃至每一个人,都深切感受到“百年未有之变局”。

“不畏惧寒冬的肆虐,也不害怕炎夏的骄阳”,新的一年到来,我们深信,中国经济与房地产仍将克服所有困难,从容面对任何局面,取得更加瞩目的成绩。

有鉴于此,观点新媒体一如既往策划和推出年度报道“冬天法则”,回顾并总结标杆房企过去一年的调整与改变,寻找全新一年的机会所在。

同时,我们邀请了多位具有全球视野和丰富经验的经济学家进行了深度对话,从他们的角度,解读中国经济与房地产的前行之路。

在以往,“大就是强”对于许多房企而言属于一种经营哲学。

规模大,意味着更多话语权,可以获得更好的资源、机会、议价能力。更为重要的是,“规模做大有利于企业抗风险”,这是一位明星职业经理人任职TOP20房企时所言。

但这一切的因果关系,在2021年成为一个站不住脚的论点,被事实轻易推翻。

寒冬中行走的人们开始反思,规模与安全之间能否划上等号?什么才是冬天里一件抵御风寒的棉袄?

对碧桂园来说,不是第一次直面这个问题了。

在这家房企成长与壮大过程中,有过无数个重要节点,比如2016年一步跨入3000亿门槛,实现“尖叫目标”;又比如2017年,超过万科、恒大坐上销冠座椅;又比如2018年,控速、刹车、放缓等等。

从危机时刻拨开迷雾一路走来,碧桂园如今深刻明白,要想在市场中保持有质量的发展,“最大”已不是法则,“最好”才是真理。

销售预期

近几年,碧桂园已鲜少提及销售目标。

销售目标代表着一个房地产企业对于规模的诉求与渴望,向市场昭告接下来一年的发展节奏,一定程度上也为开盘、投拓、融资态度定调。

尤其是碧桂园这种量级的企业,其销售目标甚至成为了观察行业天花板的一个风向标。然而,碧桂园自2018年起选择不公布年销售目标,同时仅披露权益销售金额。

可以窥见,尽管相比巅峰时期的高增速明显慢了下来,但碧桂园仍然连续四年稳坐销冠位置。在这背后,是冷淡的行业周期、庞大的销售基数等因素所影响,但显然也有自动控速的考虑。

一年走完,可以窥见,相比2020年其他竞争者步步紧逼的态势,2021年碧桂园遥遥领先,保持着自己的领先地位。

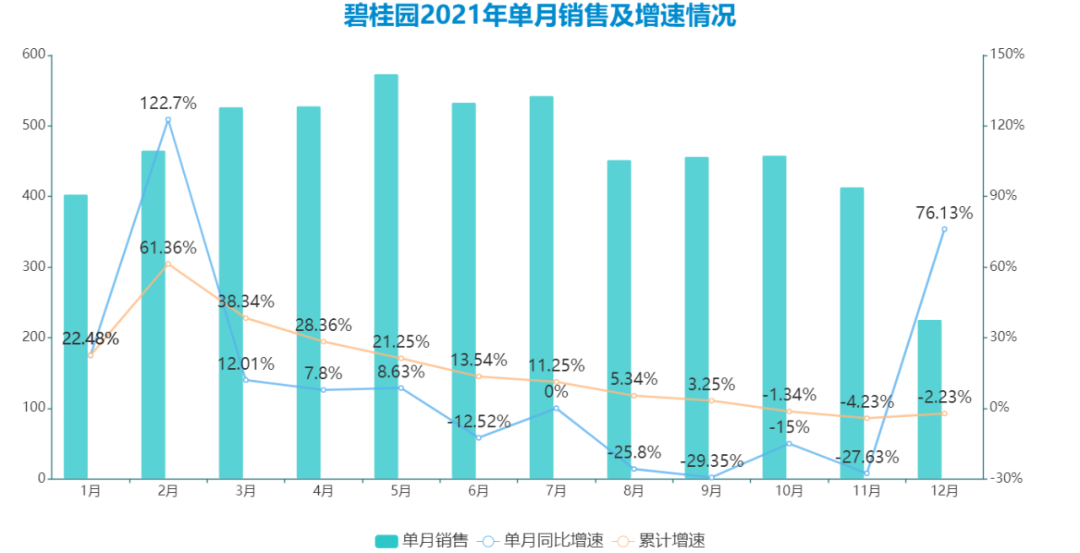

根据观点指数发布的2021年1-12月的房企销售数据统计,碧桂园录得全口径销售7588.2亿元,领先第二名万科近1400亿元;权益销售录得5580亿元,同样位列榜首。

从权益销售口径观察,1-6月份,碧桂园增长迅猛,对比上一年同期疫情影响下的表现有了显著增长,截至前6月累计销售3030.9亿元,同比增长13.54%。

受新房市场调控收紧、房贷利率上行等因素影响,包括碧桂园在内的房企销售额从三季度开始快速降温。

市场情况让碧桂园的业绩达标之路愈加不易,根据观点指数发布的2021年房地产企业销售表现显示,碧桂园全年全口径销售额7588.2亿元。

但在当下,碧桂园还有更重要的目标。

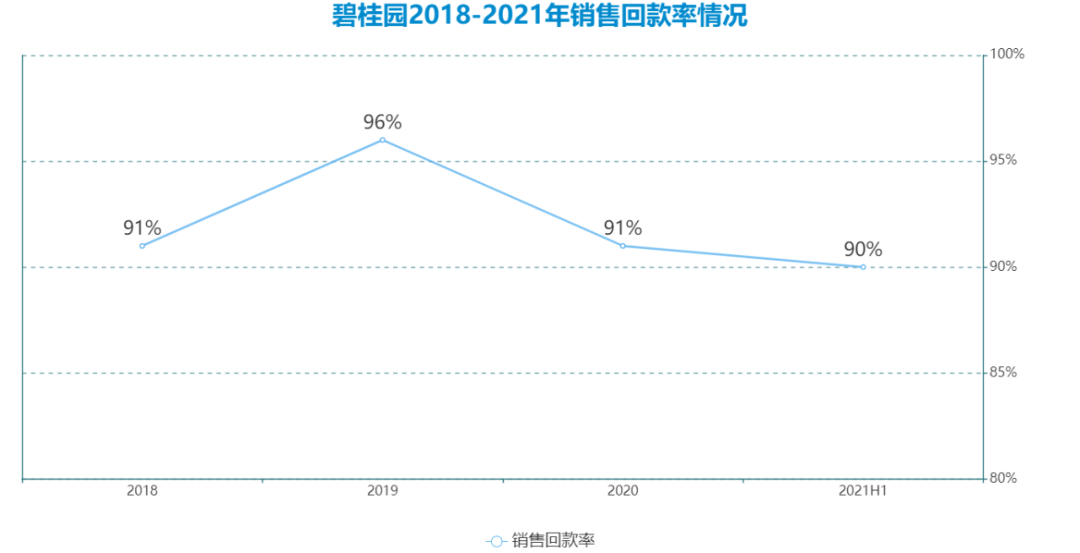

据了解,早在2019年开始,碧桂园就以回款现金流为行政考核的标准,因此也可观察到当年销售回款率提升了5个点至96%,处于行业高位。

而后随着市场变化,碧桂园回款率呈现波动下降。2021年,按揭贷款收紧使房企回款率受到影响,不少房企回款率跌至80%以下。

碧桂园也相应受到一些影响,截至中期回款率相比上年下降了1%,但90%的回款率仍保持较好的回款速度。

对此,首席财务官伍碧君在8月份召开的业绩会上称:“确实按揭资源很紧张,碧桂园按揭周期天数由2020年35天延长到60多天。”但同时,她强调回款总额没有变,只是时间会长一点。

财务平衡

从规模向质量转变后,碧桂园已经开始尝到“甜头”。

可以窥见,即便是整体收紧的市场环境,碧桂园经营的逐步稳健、财务的逐渐优化,还是让金融及资本市场乐于向其敞开大门。

正如上文提及的按揭影响,伍碧君便直言:“这也再一次体现资源还是会向优质企业倾斜。”

2021年,碧桂园持续对财务表动刀,以争取更好的表现。

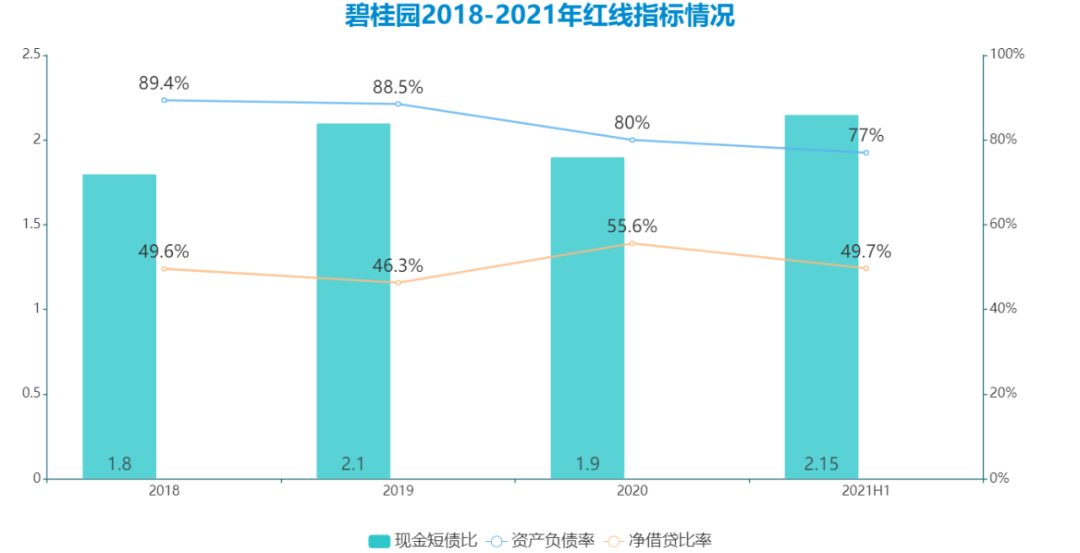

从三道红线指标来看,截至2021年中期碧桂园仍处在黄档,唯一不达标的是剔除预售账款的资产负债率,这一数据已从2020年底的约80%下降至77%。

同时,净借贷比率49.7%,相比2020年底下降了5.9个百分点;现金短债比为2.15,相较2020年底1.9倍有所提升。

数据来源:企业公告,观点指数整理

总体来看,碧桂园的红线指标均有了一定优化。

对此,伍碧君也曾表示,碧桂园不是通过立刻缩表来降低负债率,而是通过正常的资产运营逐步变为绿档,可以使得整体公司经营状况不会受太多限制与影响。

三道红线背后,可以观察到碧桂园财报中若干指标的变化。

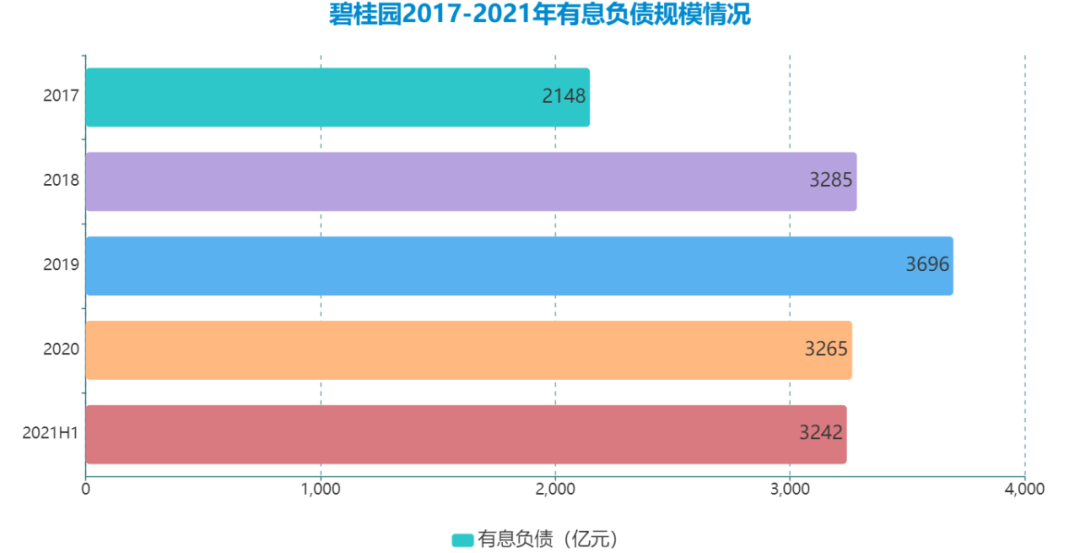

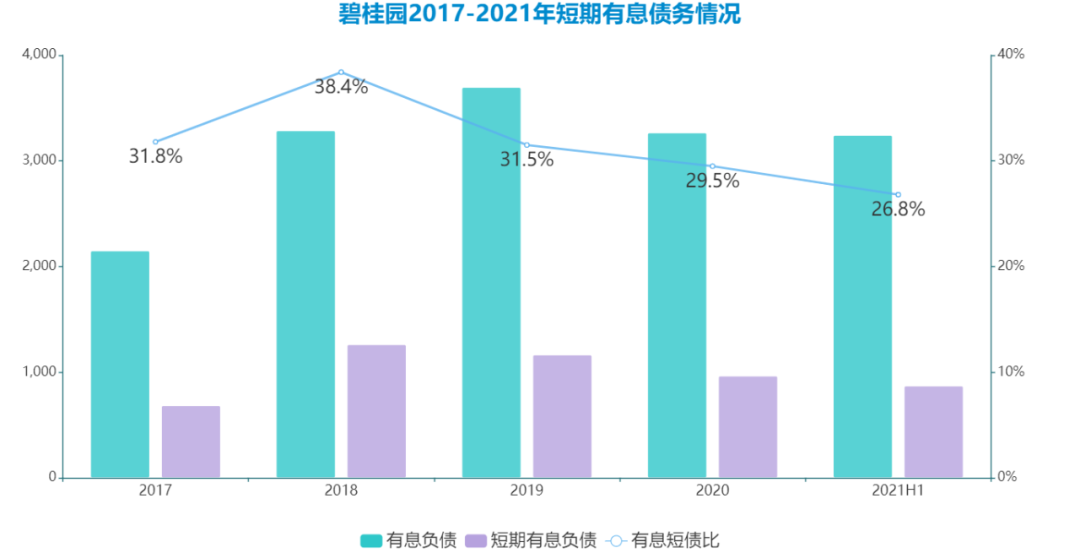

以有息负债为例,近几年碧桂园一直有意识地控制有息负债地规模,尤其在2019年逼近3700亿元之后。

若按照早前投资者会纪要显示,碧桂园资产负债规模会在2021年至2022年逐步下降,包括有息负债于年底控制在3000亿元左右。

数据来源:企业公告,观点指数整理

截至中期,碧桂园有息负债总额为3242.4亿元,相较2020年底有所下降。

另据观点新媒体整理数据发现,碧桂园2021年还针对一年内短期有息负债做了一些置换工作,在债务期限上以中长债置换了部分短债。

如2021年4月,碧桂园完成20亿元5年期公司债发行,用于偿还发行人及控股股东碧桂园控股到期或回售债券;近期亦宣布拟发行不超过50亿元中期票据,期限达10年。

这使得碧桂园短期有息负债规模从2020年底的963亿元降至869亿元,降幅近10%;同时,短期负债在有息负债中的占比也下降了近3个百分点至26.8%,处于较为安全的短债比例范围。

数据来源:企业公告,观点指数整理

因此,这也进一步带动现金短债比提升至2.15,减轻短期偿债压力。

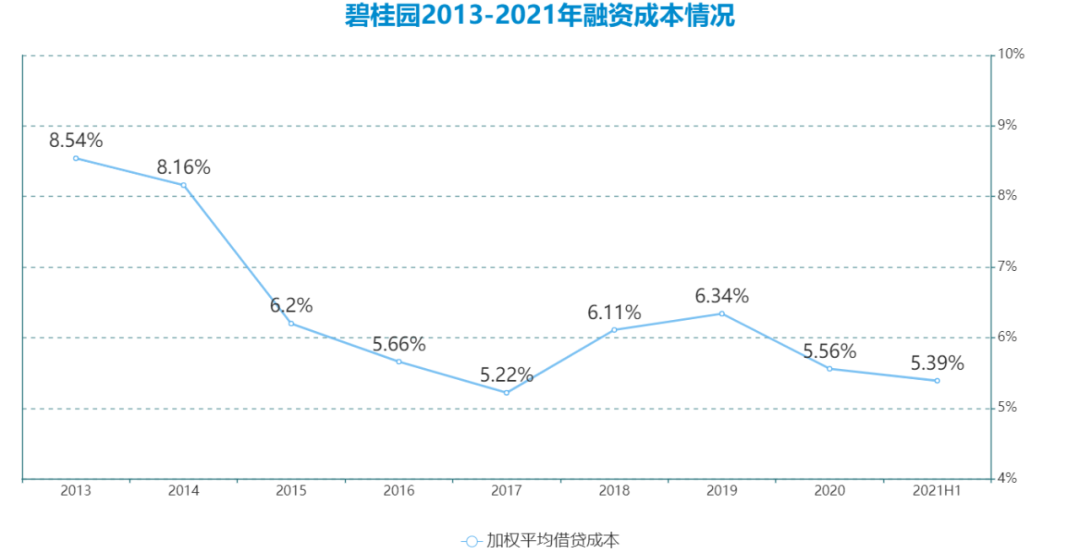

另一个变化是借贷成本。

截至2021年中期,碧桂园整体融资成本下降至5.39%,较2020年末降低0.17个百分点。

背后一部分因素是源于信用评级的提升,对碧桂园融资通道和成本优化有较大帮助。

时间回溯至2019年,碧桂园于彼时愈发意识到,好的信用评级对公司寻求长远发展的重要性。当年,碧桂园董事局主席杨国强带领高管们会见境内外投行,伍碧君也直言,将争取更多国际评级机构的投资级评级。

得到国内外投行的认可,有助于碧桂园信用评级提高,从而提高投资人信心、扩大融资渠道、降低融资成本。因此,保证健康的财务水平以及稳定的净借贷比率,成为碧桂园这两年的要务之一。

随着这两年的财务优化,2017年初获得惠誉投资级评级的碧桂园,又在2020年9月获得穆迪上调评级至投资级。剩余的国际知名评级机构标普,将其纳入投资级名单或许也只是时间问题。

数据来源:企业公告,观点指数整理

从图表中可以窥见,经过上一周期规模追求、杠杆加大导致融资成本上升之后,自2020年起碧桂园加权平均融资成本呈现逐年下降趋势。

另一方面,碧桂园也积极利用如今的融资优势,进行了债务成本置换。

以美元债为例,碧桂园于2021年相继提前赎回一些优先票据,包括2月份赎回一笔5.5亿美元、利率7.125%的2022年优先票据;6月份,完成赎回6.5亿美元、利率4.75%的全部尚未偿还2023年9月票据。

同时,碧桂园在赎回前发行了低利率债券,如1月份发行两笔票据共12亿美元,利率分别为2.7%、3.3%,期限从4.4年到10年,明确指明拟将票据发行所得款项净额用于一年内到期的现有中长期境外债务再融资。

标普在2021年9月份的报告中就指出,碧桂园的资本结构和融资成本与更高评级的中资开发商相当。

标普进一步提到,碧桂园的财务稳定性继续增强,除了来源于对财务审慎性和经营效率的逐步重视,还包括扩张欲望的合理把控。

投资调仓

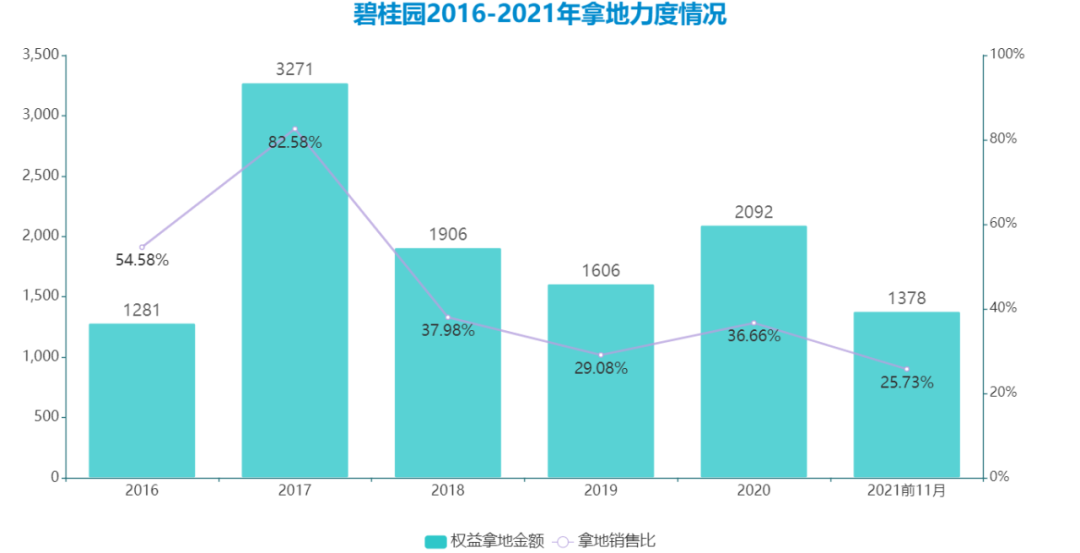

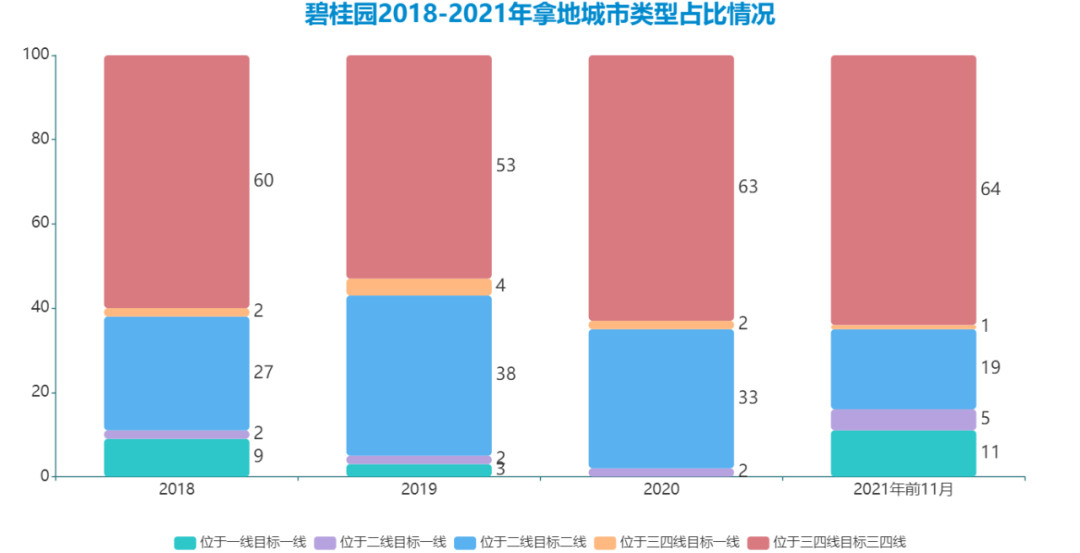

2021年,碧桂园在投拓扩张方面的态势一改以往,总体力度有所下降,尤其是第三季度市场整体降温之时,拿地积极性进一步降低。

数据来源:企业公告,观点指数整理

观点指数发布的房地产企业新增土地储备报告显示,2021年,碧桂园新增权益土储约为4022.4万平方米,拿地权益金额为1835.5亿元,位居招商、万科、保利之后。

按此计算,截至12月碧桂园权益拿地销售比为32.89%,保持在合理区间。

拿地思路变化的背后,可以窥见这家全国型房企的投资调仓心理。

事实上,自2014年前后开始,碧桂园在拿地层级上不断下沉至三四五线拿地,并成为了许多三四五线城市第一家进驻的品牌房企。

但在随后几年,棚改货币化安置政策调整等原因,让碧桂园在拿地方面趋于谨慎。

截至目前,从具体拿地城市和投拓力度、区域调整和细分来看,碧桂园还是相应精细地扩大了对三四五线的管控力度。

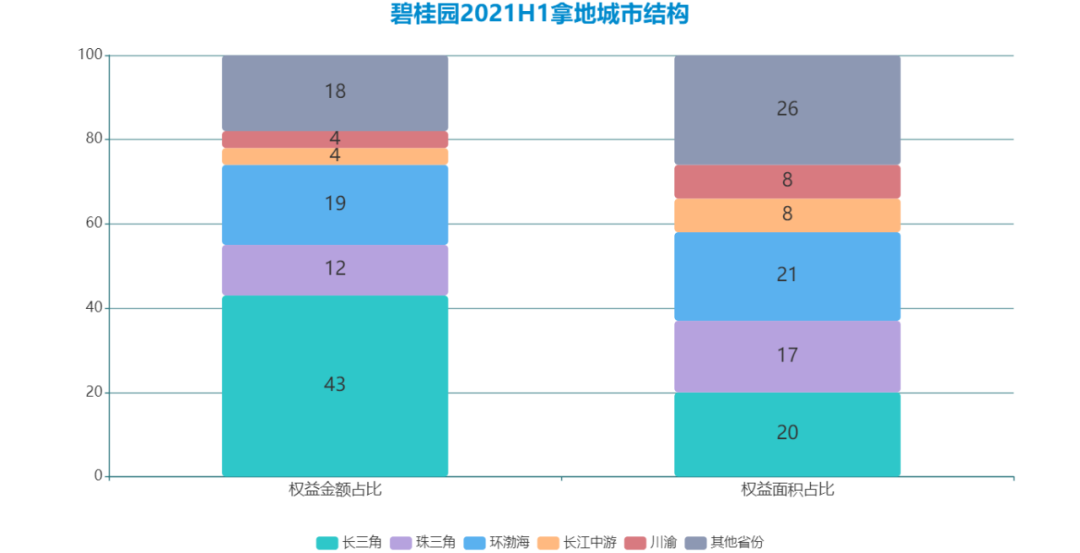

即是说,碧桂园将投拓重点倾斜在了更有发展前景的长三角、珠三角等优势三线城市。

譬如在长三角区域,自2020年开始,碧桂园攻城略地,拿下了不少地块。

2021年,碧桂园加大在江苏、浙江、安徽等长三角省份落地,包括盐城、湖州、常州、宿迁等城市。但在类似江苏镇江等销售表现一般的城市,相应地放缓了拿地,降低区域风险,做了一定的战略调整。

值得一提的是,碧桂园在长三角更倾向于拿一些体量不大的地块项目进行开发,小盘化拿地使其能更灵活地进行开发销售,加快周转和去化。

数据来源:企业公告,观点指数整理

如上图所述,2021上半年,碧桂园获取土地城市群分布中,长三角土地获取权益金额占比43%,为所有城市群中占比最大;同时权益面积仅占比20%,在所有城市群中位列第三,体现了长三角拿地盘子小、单位地价高的特点。

拿地成本上调,还与碧桂园对一线城市加大投入资源相关。

观点新媒体梳理获悉,2021年以来,碧桂园通过招拍挂先后在北京、上海、广州、杭州、苏州、东莞等城市拿地,多为一线城市或瞄准一线客户的二线城市。其中,仅上海拿地95.1亿元,约占碧桂园全年新购土地权益地价7%。

数据来源:企业公告,观点指数整理

从上述拿地结构看,截至2021年前10月,碧桂园位于一线目标一线、位于二线目标一线的新增权益金额占比合计16%;而在过去几年,这两项占比在5%以内小幅波动。

对应发生变化的便是位于二线目标二线的权益拿地金额占比,从过往30%以上收缩至20%以内。

这些拿地布局、结构的调整,除了导致当年拿地成本上升,也对短期结转利润水平产生一定压力。据悉,2021年8月份,碧桂园在投资者会议上曾披露,2021年碧桂园整体货地比水平有所下降,至2.9。

不过对于当下的房企而言,现金流、安全性可能比利润更重要。

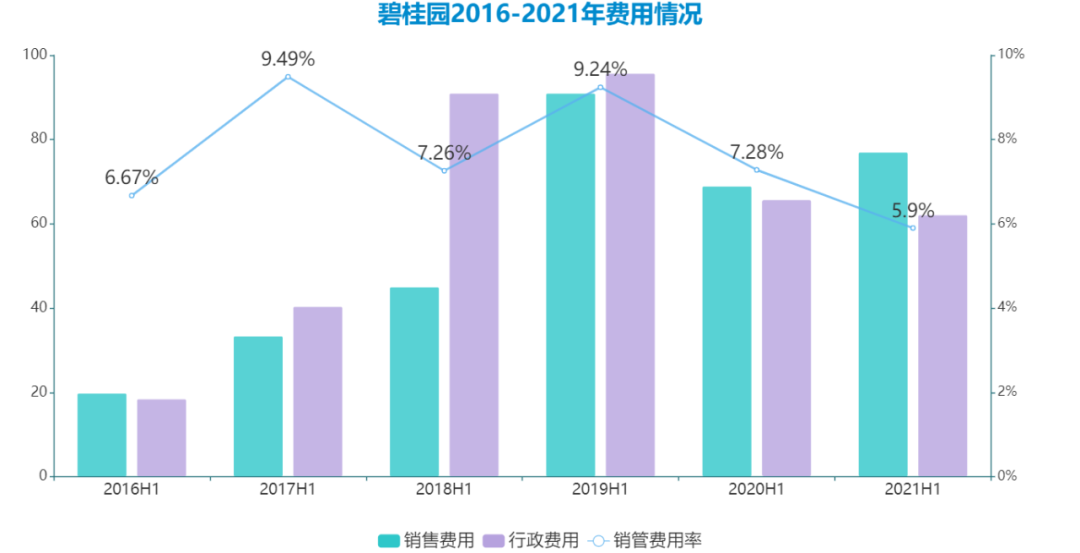

当然,碧桂园近两年也通过一些措施来进行费用把控、改善盈利能力,包括“一率五力”即高效率、成本力、产品力、营销力、服务力和科技力等。

同时,凭借布局机器人产业尤其建筑机器人的机会,从而提升施工质量、提高施工效率、降低成本损耗。

数据显示,截至2021年12月底,博智林已有18款建筑机器人投入商业化应用,累计应用施工面积超700万平方米。去年12月在在汕头金平项目首次完成“BIM+FMS+WMS+建筑机器人”多机施工系统的验收,首次实现了装修阶段的多机协同施工,在中国乃至全世界建筑行业内具有重要的标杆示范意义。

数据来源:企业公告,观点指数整理

2021年上半年,碧桂园销管费用率下探到5.9%的水平,相比前两年已有不小回落。

据悉,当时销管费用提升除了如会计准则的调整、管理结构下沉等因素,还有部分原因则是由于对机器人、农业等新业务的投入、推广。

碧桂园方面彼时曾表露称,新业务板块前期肯定是有费用投入,后期收入出来以后形成销售,该比例就会下去。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“观点”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 冬天法则 | 碧桂园 最大与最好