联合资信

联合资信

最及时的信用债违约讯息,最犀利的债务危机剖析

作者:宏观研究部

来源:联合资信(ID:lianheratings)

2020年,全国财政收支矛盾进一步突显,特别是相较于中央财政而言,地方财政在阶段性减税降费政策的影响下持续偏紧。

具体看,2020年,全国31省一般公共预算收入规模主要集中在1500~5000亿元,西北及东北地区大部分省份财政收入处于全国较低水平,西南地区的云贵两省及广西财政收入虽处于中下水平,但由于财政支出规模较大,整体财政自给率位处全国末段,财政收支矛盾程度同西北及东北地区相当。

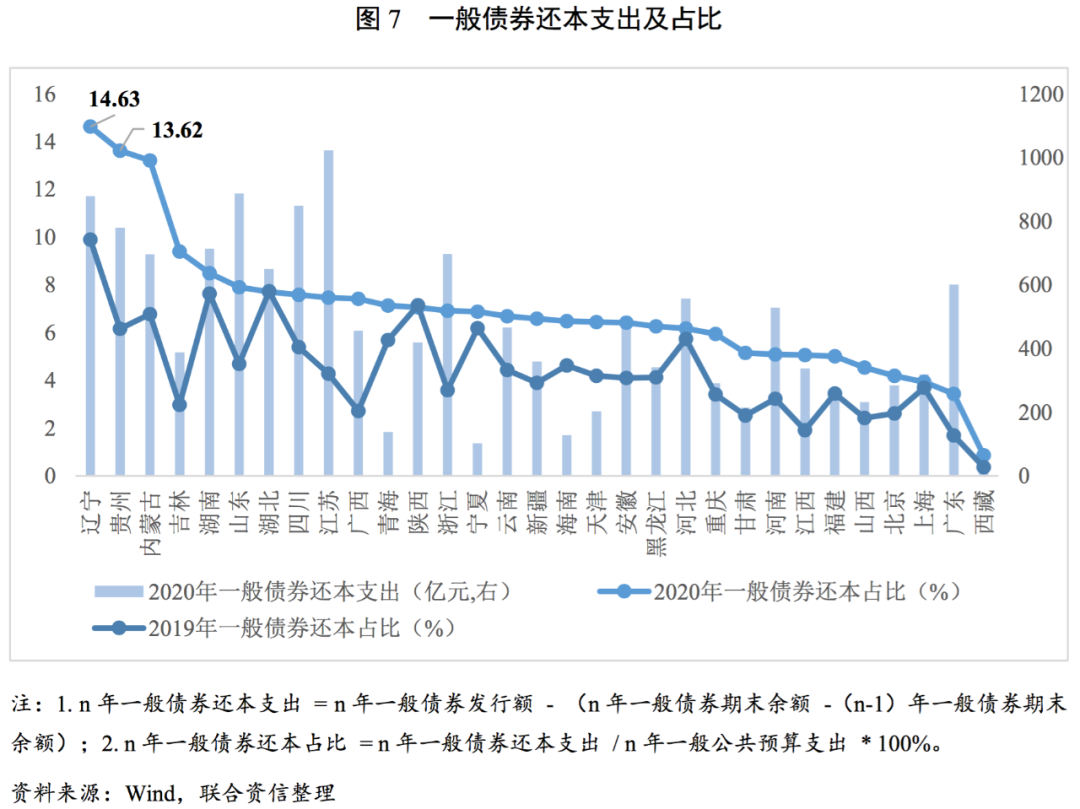

2020年,各省一般公共预算支出持续扩张,各项支出中一般债券本金支出的占比集中于5~8%,较2019年进一步提高。2020年是全面实行地方政府债发行以来第一个集中兑付年份,随着未来各地债券集中到期,各省地方政府债还本支出占比将进一步提升,对其他公共财政支出项形成一定制约。

2020年,亦是“十三五”收官之年,各省一般公共预算收入年均复合增速的中位数为2.61%,增长幅度较小,各省财政自给率中位数亦较2016年下降10.47个百分点至38.26%。除传统认为财政实力较弱且财政自给率较低的西北、东北及西南云贵等区域外,“十三五”期间,天津及重庆财政收入增速低于全国水平且自给率降幅较大,财政收支矛盾较“十三五”期初更为突出。

2021年,宏观政策注重连续性、稳定性,财政赤字规模较2020年小幅回落但仍高于2019年。2021年地方财政收入主要为恢复性增长,预期较疫情前水平增幅不大。在财政支出总量保持一定力度的同时,地方政府将通过压减一般性支出保障民生相关支出力度,但预期结构性调整空间有限,地方财政收支矛盾依旧突出。同时,中央将进一步增加对困难区县的直达资金支持力度,化解尾部区域信用风险,避免系统性信用风险的发生,但部分财政收支矛盾突出且债务负担较重的区域,经济环境不佳且对企业外部支持能力减弱,因此仍需关注上述区域内企业的信用风险。

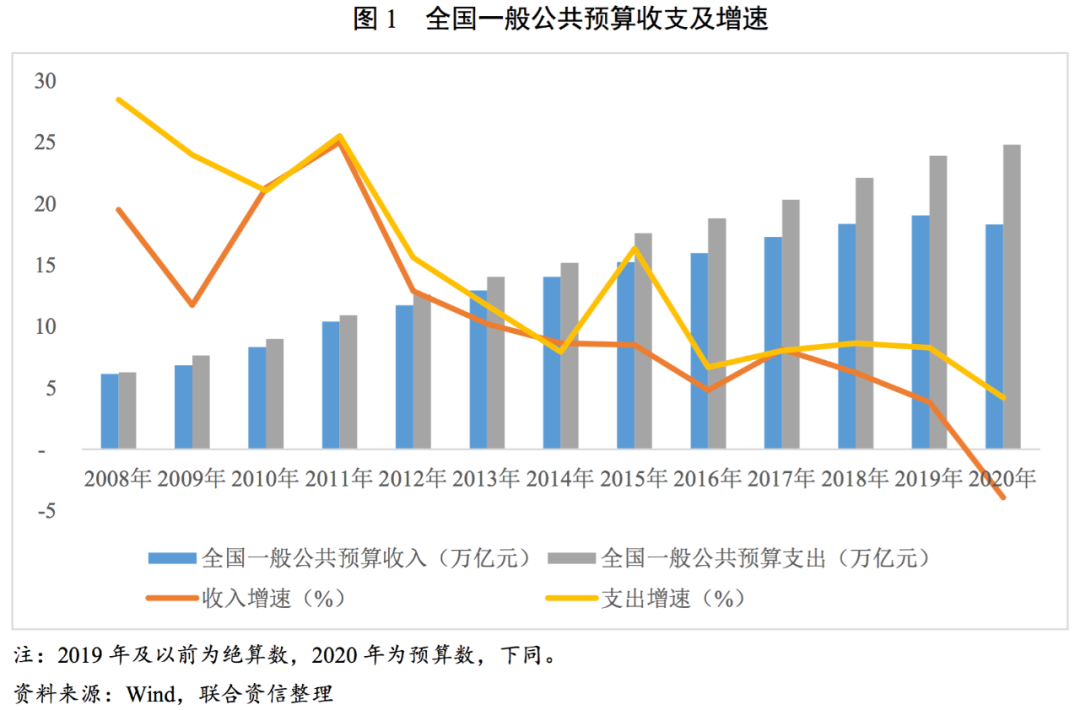

2009年至今,我国已实行11年积极的财政政策,对于经济发展起到了重要作用,但由此带来的财政收支[1]矛盾不断加深,财政赤字和债务规模加速扩大。2020年,面对新冠疫情对中国经济社会的负面影响,宏观政策发挥了逆周期调节、托底经济、稳定社会的重大作用,积极的财政政策发挥了更加积极有为的财政效力,制定出台了扩大财政赤字、发行抗疫特别国债、新增地方政府专项债券等一揽子政策举措。但随之而来的是我国财政收入进一步下滑,收支矛盾愈加突出。

2020年,全国一般公共预算收入18.29万亿元,同比下降3.93%,一般公共预算支出24.56万亿元,同比增长2.81%,收支差额6.27亿元,同比增加1.42万亿元,呈现加速增长的趋势。随着经济增速放缓,我国财政收支矛盾日益凸显,叠加新冠疫情导致企业经济运营部分时段停摆,政府主要税源增值税、企业所得税及消费税等短收,与此同时,“六保”“六稳”政策下推升财政支出规模,使原本就紧张的地方财政承受了更大的压力。

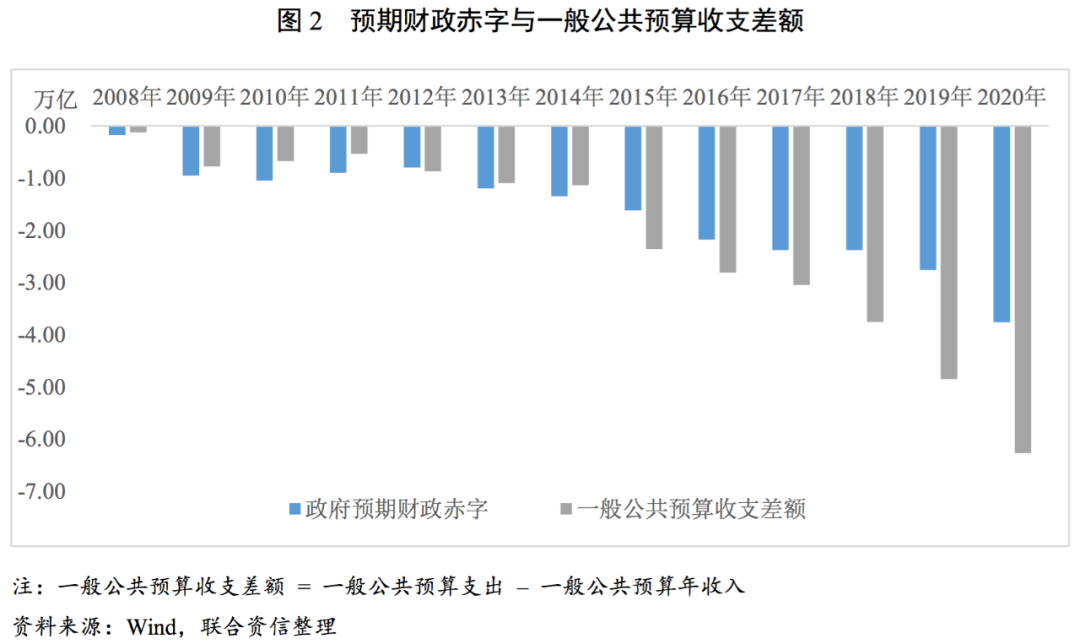

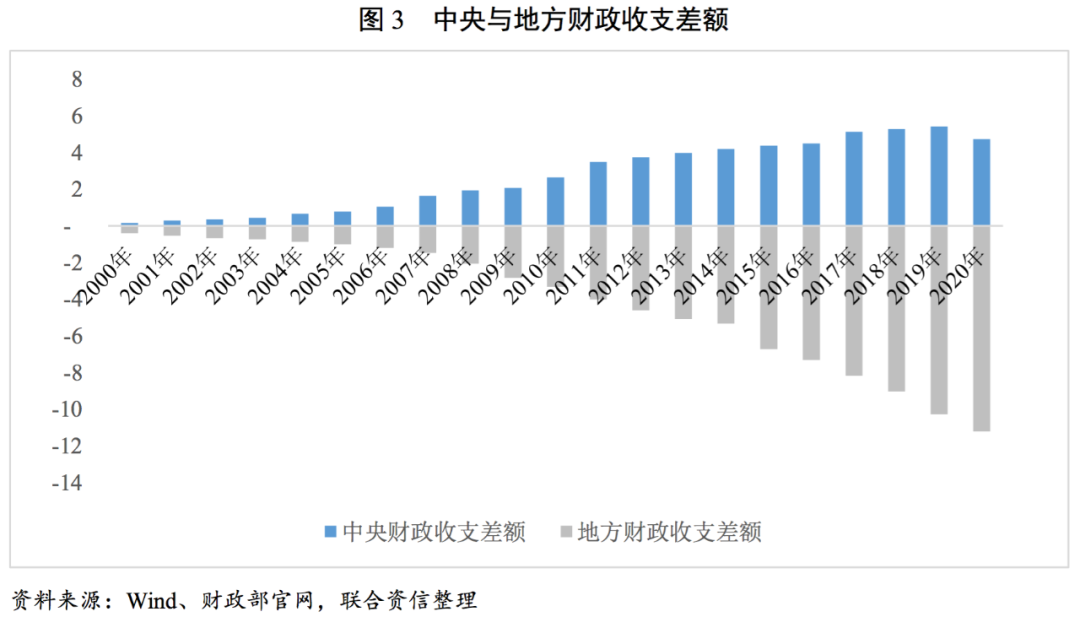

分层级看,中央与地方财政收支差异较大,基于现行的财税体制,近20年来,中央财政收支差额持续为正,而地方财政收支差额持续为负且不断扩大。在当前宏观经济增速换挡的情况下,我国财政赤字持续提高,由于财政政策往往具有滞后性和惯性,财政支出需更注重结构的优化。同时,我国预期内的人口老龄化还进一步推升地方财政在社保、教育、医疗等领域的刚性支出,在地方政府“财权小,事权大”的背景下,地方财政收支压力加速增大。

1.地方政府一般公共预算收入情况

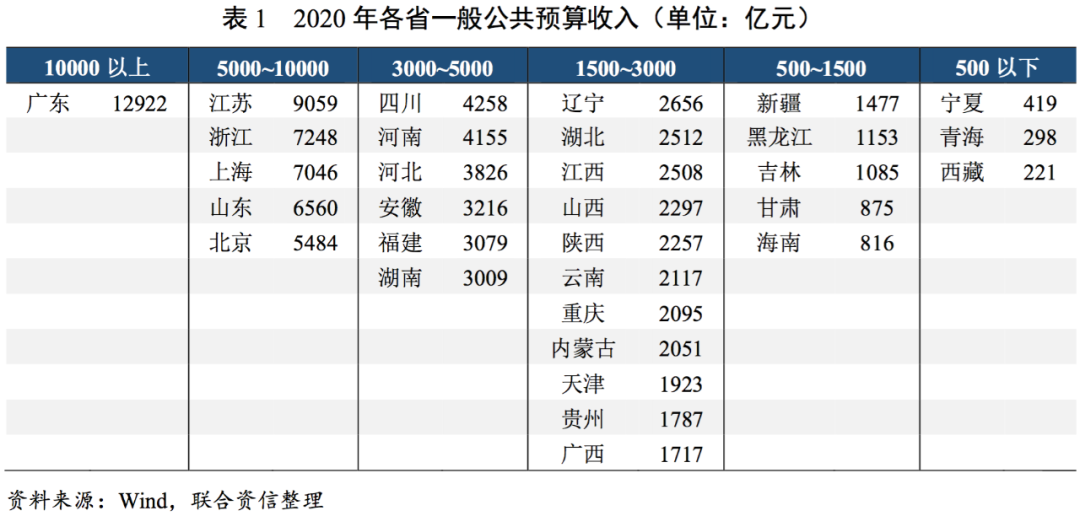

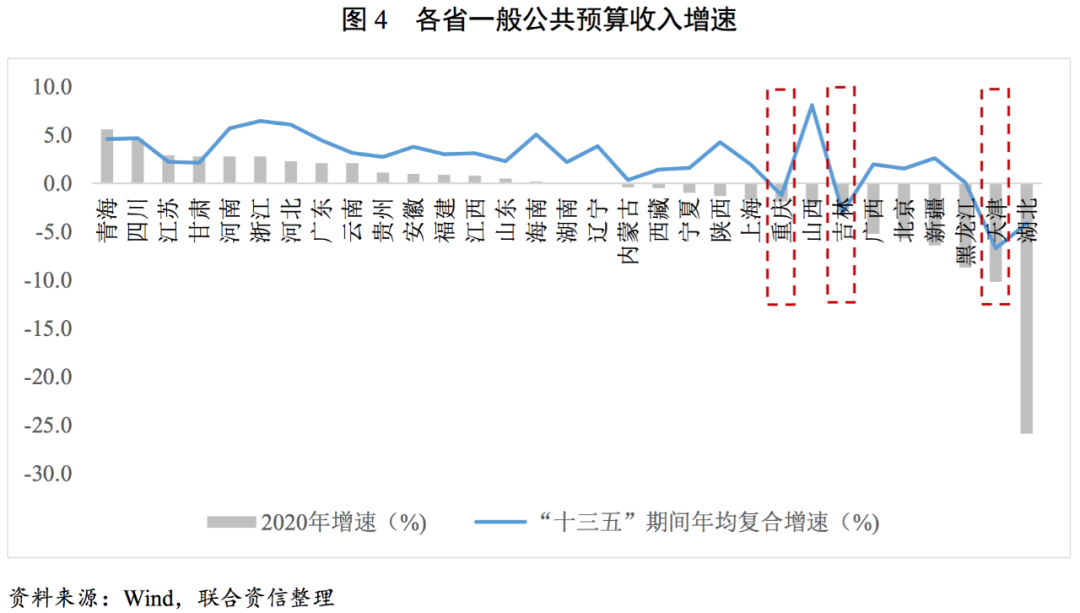

2020年,多数省份一般公共预算收入集中于1500~5000亿元,其中广东省以超万亿的水平保持绝对优势,“长三角”财政收入多且各区发展均衡,1500亿元以下的省份集中于西北及东北地区,财政实力薄弱。

2020年,各省一般公共预算收入规模差距仍较大,根据一般公共预算收入规模划分,大致可将全国31个省份划分为六档,其中广东省仍是全国唯一超万亿元的省份,财政实力强劲。有11个省份的一般公共预算收入处于1500~3000亿元,6个省份收入处于3000~5000亿元,一般公共预算收入1500~5000亿元是较为集中的收入水平。

分地区看,“长三角”江浙沪三省一般公共预算收入均大于5000亿元,加上后期加入的安徽省(3216亿元),整体地方政府财政实力强且各区较为均衡。“京津冀”地区整体财政实力也较强,只有天津(1923亿元)财政实力较为薄弱。一般公共预算年收入低于1500亿元的省份包括西北地区的甘肃、宁夏、青海和西藏,东北地区的黑龙江及吉林,以及新疆和海南,地方公共财政收入规模均较小。

2020年,全国近半数省份一般公共预算收入下滑,其中天津、重庆、吉林在“十三五”期间年均复合增速为负,2020年的收入下滑不仅是由于疫情对供给和需求的冲击,亦受到近年实施的减税降费及核心产业增长乏力等因素的影响较大。2020年各省一般公共预算收入增速中位数为同比增长0.1%,增速下滑的省份有14个,其中湖北、北京、新疆、黑龙江等地疫情集中爆发面积较大,受到的负面影响相对较大;另外,受近年推行的减税降费政策以及部分核心产业增长乏力等因素影响,重庆、吉林、天津等地“十三五”期间年均复合增速均为负增长。

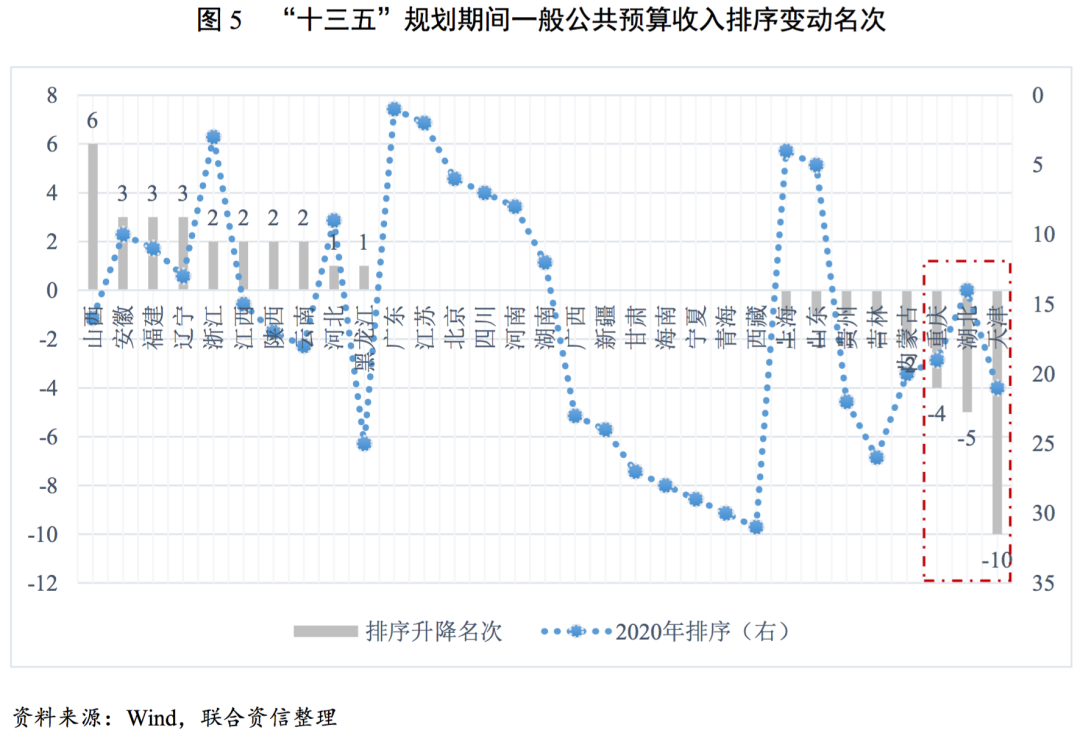

“十三五”期间,山西、安徽等地财政收入排序上升较多,天津、湖北、重庆排序下降较多,财政收入增长动力不足。2020年,是“十三五”规划期间的收官之年,对比2016年,部分省份一般公共预算收入规模在全国的排序有所变动,代表着当地经济主体的综合实力和居民的社会水平在变化。“十三五”期间,山西省一般公共预算收入名次上升幅度最大,2020年较2016年上升6名,主要受益于煤炭行业供给侧改革红利,安徽、福建和辽宁均上升3名,地区财政收入规模提升较快。名次下降方面,“十三五”期间,天津一般公共预算收入排序下滑10名,湖北和重庆分别下滑5名和4名,财政收入增长动力不足。

2.地方政府一般公共预算支出情况

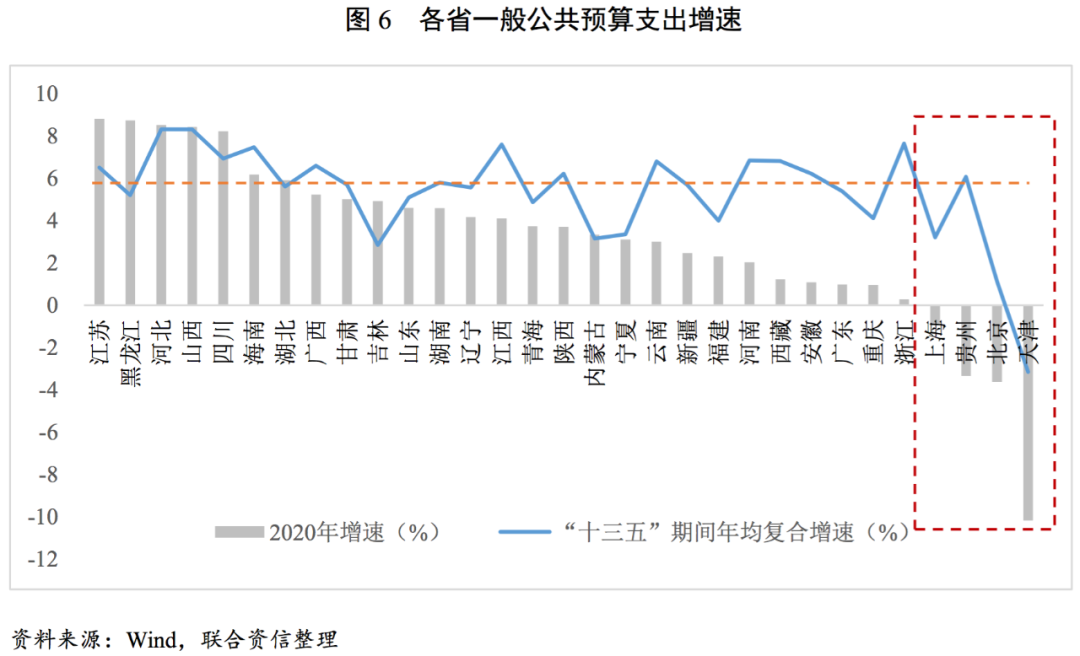

2020年大部分省份一般公共预算支出维持扩张态势,但增速普遍低于“十三五”期间年均复合增速,支出增速呈下降态势。2020年,一般公共预算支出增速中位数为3.71%,其中除了天津(-10.18%)、北京(-3.63%)、贵州(-3.35%)和上海(-0.94%)的一般公共预算支出同比下降外,其余省份均呈增长态势。“十三五”规划期间,各省一般公共预算支出年均复合增速中位数为5.69%,五年间呈现前高后低格局,主要系各地区贯彻执行优化财政支出结构,树立过紧日子的思想,严格压缩一般性支出,加大对重点领域支持力度,提高资金配置效率等精神指示[2],压减不必要的财政支出,带动2019年以来各省一般公共预算支出增速多成下降态势,以积极应对经济增速换挡、收支矛盾突显等问题。

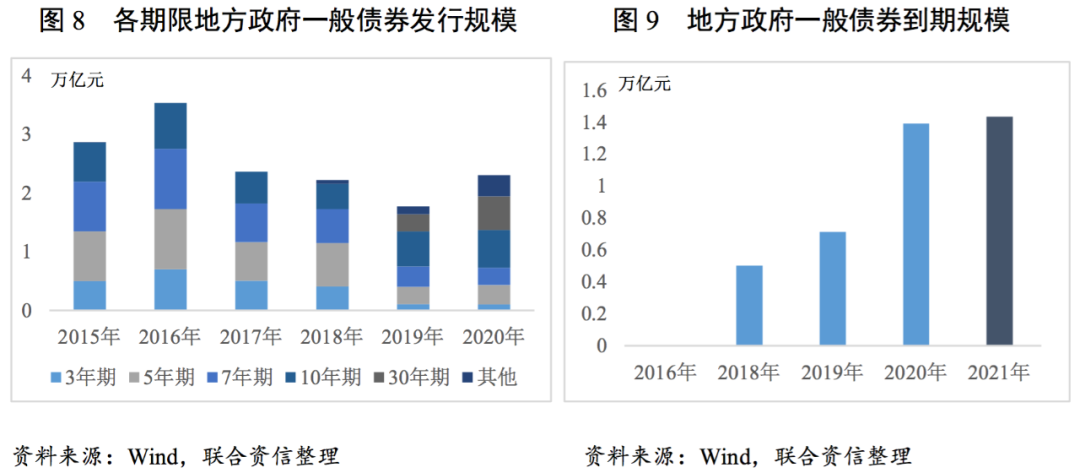

2020年,各省一般公共预算支出中用于偿还一般债券本金的占比集中于5%~8%,较2019年进一步提高。2020年是全面实行地方政府债发行以来第一个集中兑付年份,随着未来各地债券集中到期,各地债券还本支出占比将进一步提升,对其他公共财政支出项形成一定制约。由于2015年是我国地方政府债券实现全面发行的第一年,其中5年期债券发行占比较高,2020年进入政府债券集中兑付年份,各省一般债券还本支出占该省一般公共预算支出的比例持续提升。其中占比最高的省份分别为辽宁(14.63)、贵州(13.62%)和内蒙古(13.21%),较2019年增幅也高于平均水平,三地也相继发生城投信用风险事件,特别是非标产品的违约。其余省份的一般债券还本支出占比集中于5%~8%。随着地方政府财政收支紧张程度的加深以及地方政府债务显性化的推进,地方政府债券成为弥补财政收支差额的工具之一,地方政府债券限额连年提升,2021年地方政府债券还本支出较2020年进一步上升,一定时期内,在地方政府一般预算支出中的占比或将持续提高。

3.地方政府财政收支差额与财政自给率

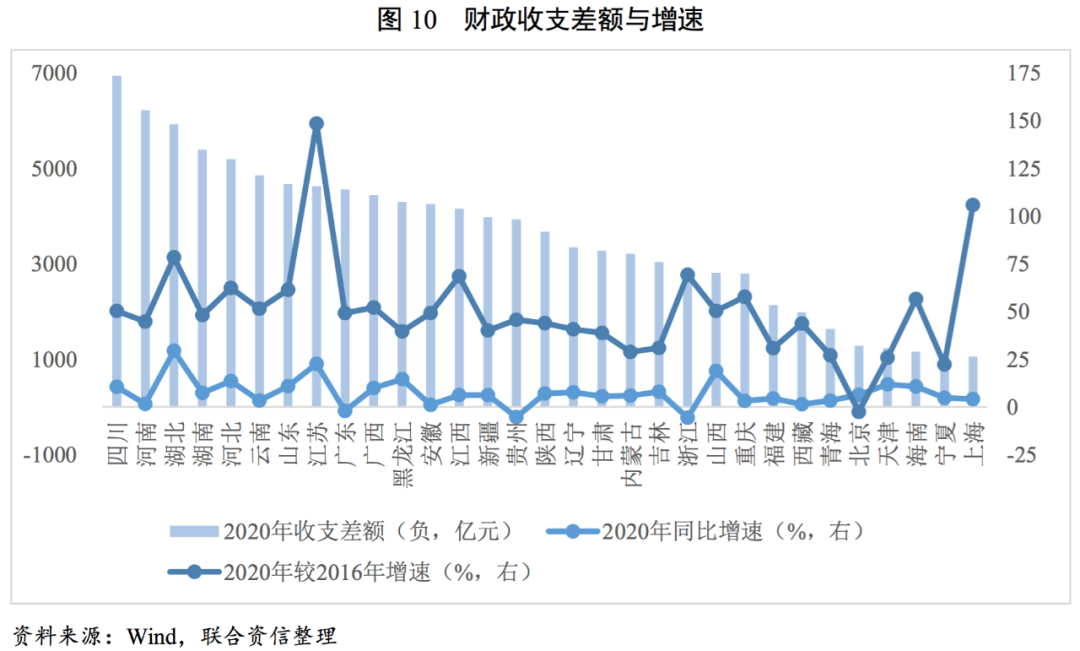

2020年,地方财政收支差额进一步扩大,地方各省财政自给率集中于35%~45%,除湖北、天津和安徽外,其余省份财政自给率较2019年变动不大,约下滑1~2个百分点。“十三五”期间,受减税降费政策影响,31省财政收支差额整体增长近五成,各省财政自给率下降幅度较多,其中湖北、江苏、重庆、天津降幅显著。

2020年,除浙江、贵州和广东外,各省财政收支差额持续扩大,四川、河南等人口大省,财政收支差额分别位列一、二。“十三五”期间,31个省财政收支差额整体增长近五成,地方财政收支矛盾进一步凸显。

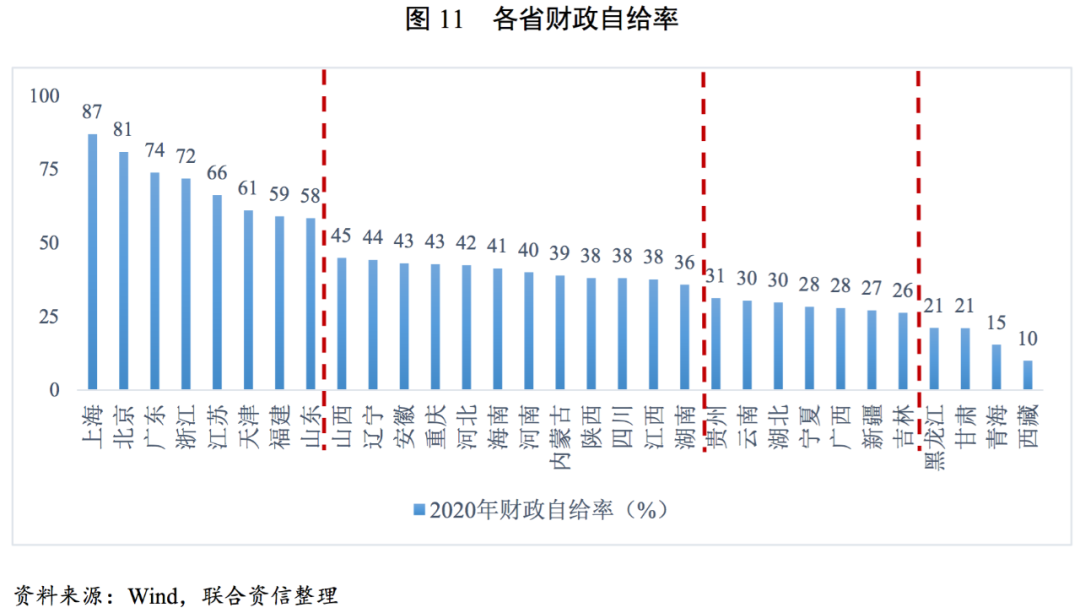

2020年,我国各省财政自给率中位数为38.26%,同比下降20.94个百分点,随着阶段性减税降费措施的推进以及增值税留底退税规模超预期等原因,地方财政紧张局面进一步加剧。具体看,北上广财政自给程度最高,江浙随后,天津、福建及山东财政自给率亦在60%左右,整体自给能力较强,其中天津虽然财政收入下滑,但也相应缩减财政支出,财政自给程度仍位列全国前列。多数省份财政自给率处于35%~45%,低于30%的省份中以西南、西北和东北为主,其中西北及东北省份财政收入规模小,财政自给率低更多是收入端的原因,而西南省份及广西财政收入规模处于全国中等水平,但财政支出相对规模较大,财政自给率低更多是支出端的原因。

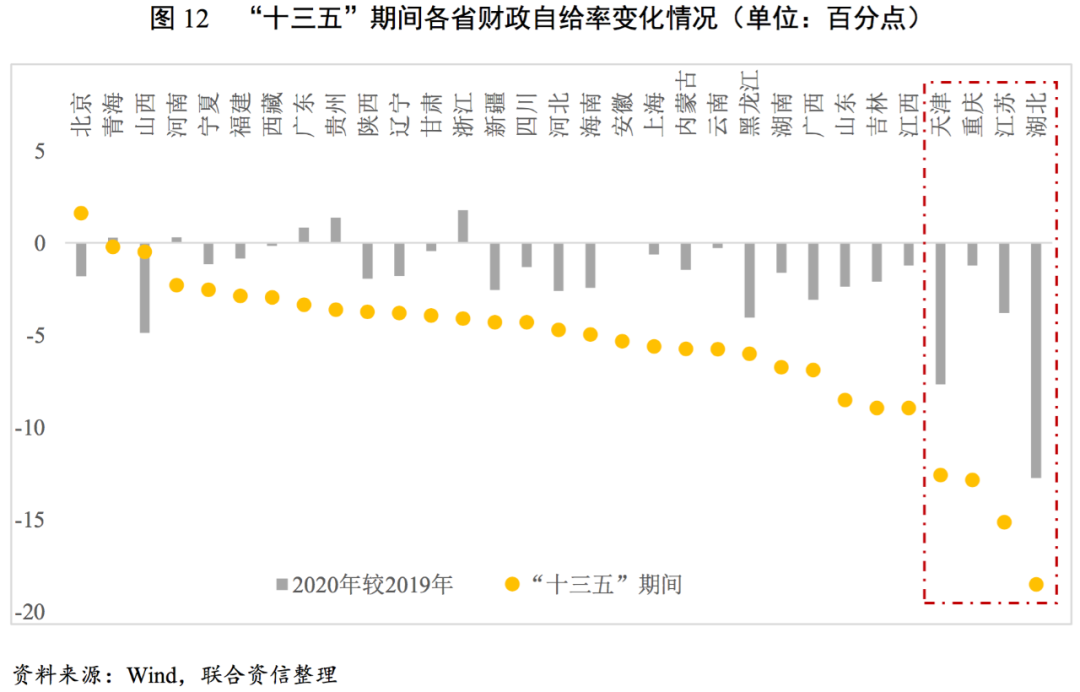

从财政自给率变动情况看,2020年,湖北、天津财政自给率下降最多,分别为13个百分点和8个百分点,大部分省份仅下滑1~2个百分点。从整个“十三五”规划期间看,各省地方财政平衡能力均呈减弱趋势,其中湖北、江苏、重庆、天津财政自给率下滑幅度较大,超过10个百分点,地方财政紧张程度加深。

03 2021年地方政府财政收支情况预测

2021年3月5日,国务院总理在政府工作报告中指出,2021年宏观政策连续性、稳定性和可持续性,促进经济运行在合理区间。宏观政策要继续为市场主体纾困,保持必要支持力度,不急转弯,根据形势变化适时调整完善,进一步巩固经济基本盘。

2021年财政收入较疫情前水平增幅或较低,刚性支出压力仍旧较大,地方政府财政收支矛盾依旧突出。政府工作报告指出,2021年积极的财政政策要提质增效、更可持续。考虑到疫情得到有效控制和经济逐步恢复,今年赤字率拟定3.2%左右,较2020年的3.6%回落0.4个百分点。预算赤字3.57万亿元,较2020年的3.76万亿元小幅回落,但仍高于2019年的2.76万亿元。2021年不再安排抗疫特别国债(2020年发行1万亿元特别国债),预期动用历年结余资金等规模缩减,加之财政收入增长主要来自同比恢复性增长,因此财政收入较疫情前水平或增幅较低。由于财政政策注重更可持续,将进一步向可持续发展方向倾斜,教育、文体、社保及医疗的刚性支出需求仍旧较大,预期地方财政收支矛盾依旧较重。

在全面落实过紧日子的要求下,一般性支出将进一步压减,但压减空间有限。根据2020年财政政策执行报告,中央本级非急需非刚性支出压减50%以上,并指导地方和部门进行了压减工作,规范地方压减一般性支出的口径和范围,压减力度前所未有。预期2021年地方政府一般性财政支出将继续压减,但由于该政策已执行多年,且非急需非刚性支出规模较小,因此压减空间有限。此外,财政体制改革在财权、事权责任划分中存在一定的不匹配,地方财政支出压力无法得到根本缓解。

鉴于一些地方财政收支矛盾突出,在防风险、稳杠杆的基调下,中央将进一步加大对地方的转移支付力度,特别是向中西部和困难地区的市县,通过财政资金直达机制、债券置换建制县隐性债务等方式,防范和化解尾部区域信用风险,但对于部分财政收支矛盾突出且债务负担较重的省份,经济及金融等外部环境不佳,且政府部门的外部支持能力减弱,因此仍需对上述区域内的企业予以必要关注。

[1]本文财政收支差额指一般公共预算收支差额,下同。

[2]2017年12月,中央经济工作会议指出“积极的财政政策取向不变,调整优化财政支出结构,确保对重点领域和项目的支持力度,压缩一般性支出,切实加强地方政府债务管理”。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“联合资信”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!