中证鹏元评级

中证鹏元评级 作者:吴进辉

来源:中证鹏元评级(ID:cspengyuan)

主要内容

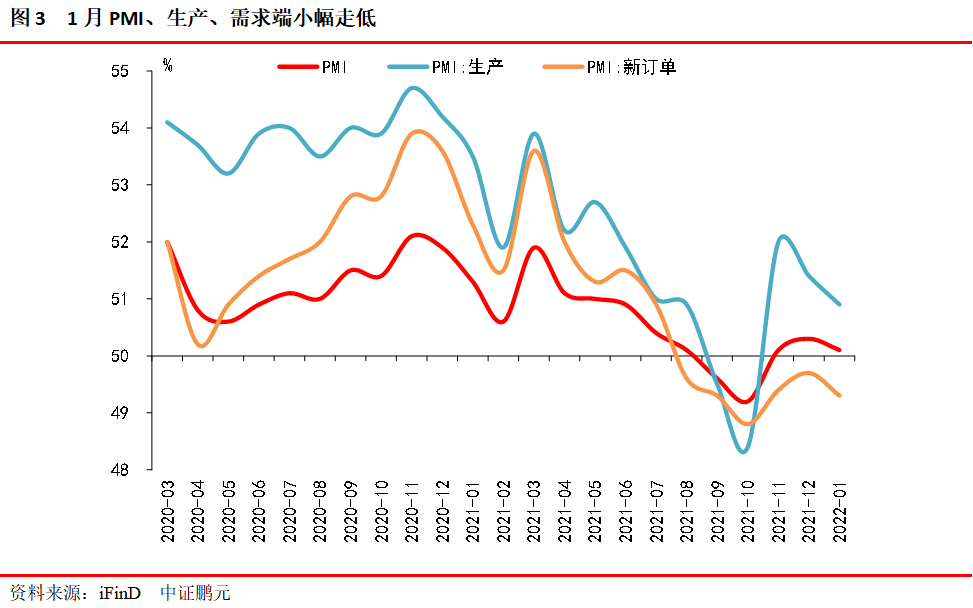

PMI小幅下行,生产和需求有所走低,主要受1月季节性影响,但稳增长的预期凸显。1月,PMI指数为50.1%,前值为50.3%,回落0.2个百分点,受季节性影响,生产指数50.9%,比上月回落0.5个百分点,生产经营活动预期指数为57.5%,较上月大幅增加3.2个百分点,说明稳增长的预期凸显。需求端仍显不足,新订单指数为49.3%,比上月下降0.4个百分点,继续位于收缩区间。

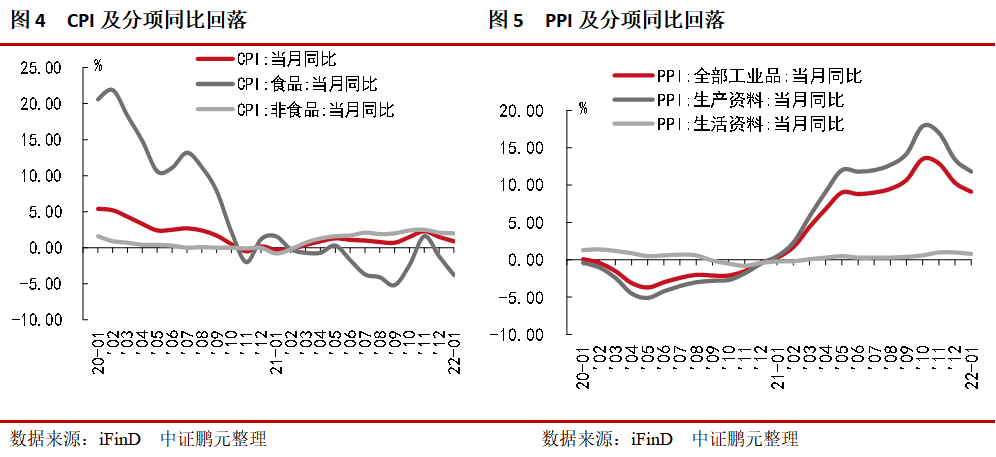

国内通胀短期放缓,对稳增长未形成掣肘。CPI同比上涨0.9%,涨幅比上月回落0.6个百分点,PPI同比上涨9.1%,涨幅比上月回落1.2个百分点,在今年稳增长的主线下,政策发力靠前,CPI预计短期温和上涨,PPI因去年基数较高上涨可能性不大,预计会逐渐回落,物价并不会对稳增长形成制约。

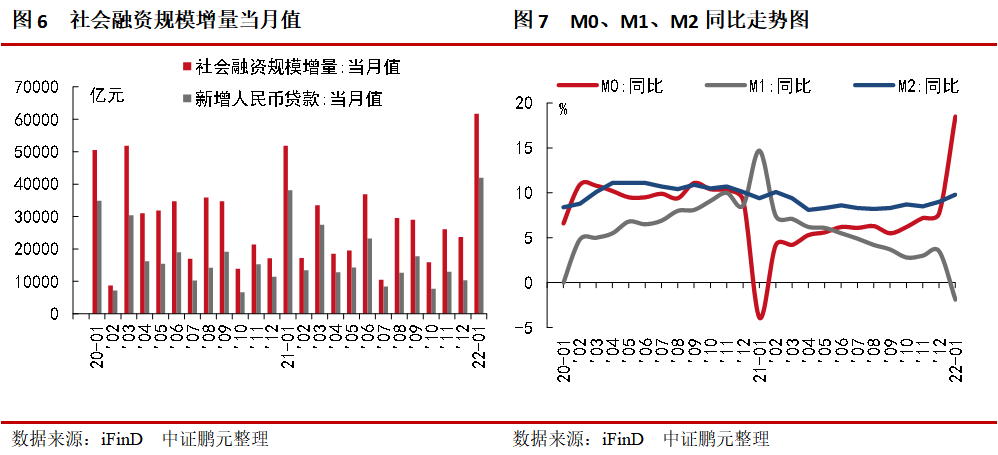

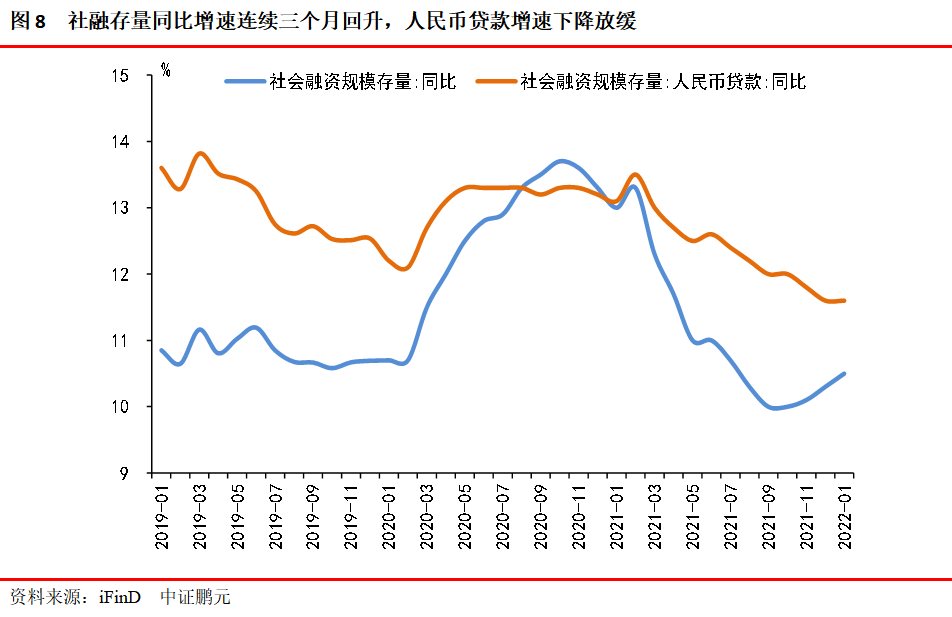

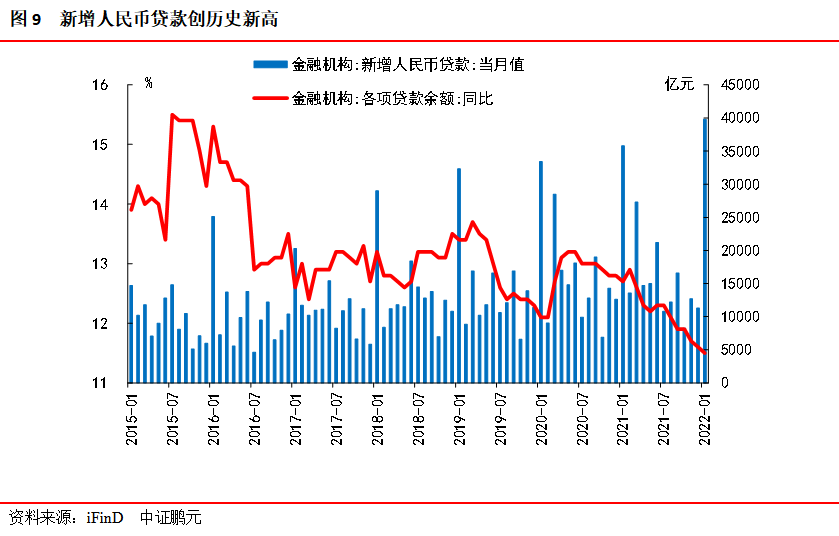

社融和信贷超预期,实现开门红,宽信用初步形成。1月社融增量为61,700亿元,比2021、2020年同期多增9,816亿元、1.12万亿元。社融存量增速10.5%,前值10.3%,已连续三个月回升。新增信贷3.98万亿,同比多增4,000亿元,单月新增规模创历史新高,企业短期贷款多增较多,信贷结构出现分化。

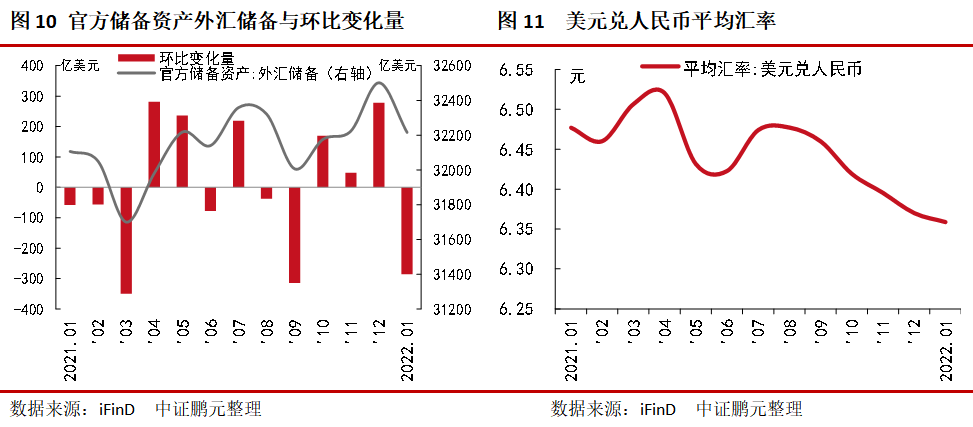

1月外汇市场运行总体延续平稳态势,境内外汇供求呈现基本平衡。外汇储备规模为32,216亿美元,较2021年末下降285亿美元,降幅为0.88%。1月,美元兑人民币平均汇率为6.36,连续6个月小幅回落。

一、宏观经济观察

核心观点:1月制造行业进入传统生产淡季,生产和需求均走低,PMI小幅下行。CPI和PPI均小幅回落,在今年稳增长的主线下,政策发力靠前,国内通胀短期放缓,物价并不会制约宏观经济政策。从目前来看,CPI预计短期温和上涨,PPI因去年基数较高上涨可能性不大,预计会逐渐回落,因而国内通胀并不会对稳增长形成掣肘。社融和信贷数据大幅超预期,迎来新年开门红,总量已经提上,宽信用初步形成,当前处于稳增长和宽信用的保驾护航期,3月是关键时点,重点观察PMI和社融数据,关注基建和地产投资,宽信用效果如何,美联储加息动作走向,届时或将迎来宏观政策和债市的转折点。

(一)PMI小幅下行,生产和需求有所走低,主要受1月季节性影响,但稳增长的预期凸显

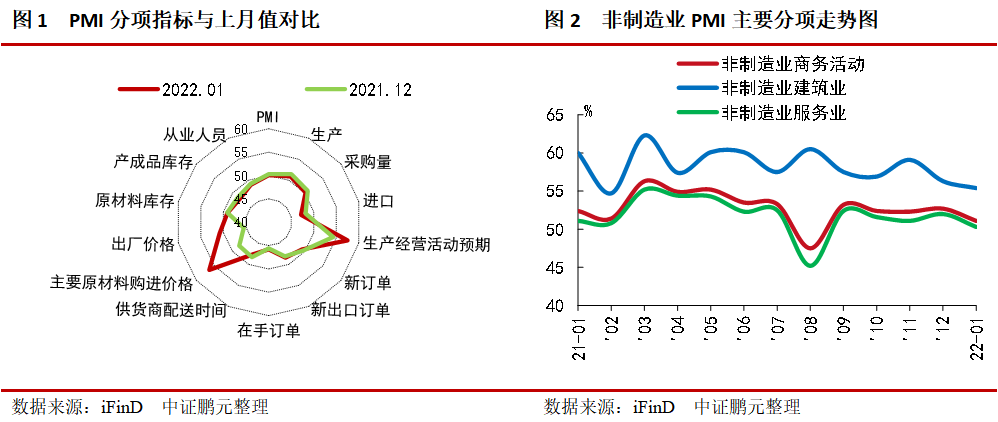

1月份,中国制造业采购经理指数(PMI)为50.1%,前值为50.3%,回落0.2个百分点;非制造业商务活动指数为51.1%,较前值回落1.6个百分点;综合PMI产出指数为51.0%,较前值下降1.2个百分点。

1月PMI受季节性影响,生产和需求走低。1月份,部分制造行业进入传统生产淡季,加之近期市场需求放缓,制造业扩张力度有所减弱。PMI生产指数50.9%,比上月回落0.5个百分点,采购量指数为50.2%,比上月回落0.6个百分点,生产虽小幅放缓但仍连续三个月高于临界点,生产经营活动预期指数为57.5%,较上月大幅增加3.2个百分点,说明稳增长的预期凸显。需求端仍显不足,新订单指数为49.3%,比上月下降0.4个百分点,继续位于收缩区间,制造业市场需求持续偏弱。

价格方面:价格指数回升。主要原材料购进价格指数和出厂价格指数分别为56.4%和50.9%,高于上月8.3和5.4个百分点,重回扩张区间,制造业市场价格总体水平较上月上涨。

库存方面:原材料库存指数和产成品库存指数分别为49.1%和48.0%,较上月分别回落0.1个百分点和0.5个百分点。生产走低,原材料库存不足;原材料成本大幅增加,采购量减少,产成品库存减少。

进出口方面:出口增加,进口回落。出口仍维持景气,新出口订单指数和进口指数分别为48.4%和47.2%,比上月上升0.3个百分点和回落1个百分点。

非制造业回落,服务业受疫情影响较弱、建筑业景气季节性回落。非制造业商务活动、建筑业、服务业指数为51.1%、55.4%、50.3%,分别较上月回落1.6个百分点、0.9个百分点、1.7个百分点。服务业受国内疫情反复继续影响。建筑业季节性回落,主要受雨雪天气及春节临近工人陆续返乡等因素,施工进度放缓。

(二)PPI同比降至9.1%,CPI同比回落至0.9%,国内通胀短期放缓,对稳增长未形成掣肘

2022年1月,全国居民消费价格CPI同比上涨0.9%,涨幅比上月回落0.6个百分点,年价格变动的翘尾影响约为0.5个百分点,新涨价影响约为0.4个百分点,扣除食品和能源价格的核心CPI同比上涨1.2%,CPI环比由上月下降0.3%转为上涨0.4%。

从CPI分项环比来看,食品价格由上月下降0.6%转为上涨1.4%,影响CPI上涨约0.26个百分点,食品项目因去年同期基数较高,环比虽有所上涨,但并未有效拉动CPI同比。食品中,受节日因素影响,鲜果、水产品和鲜菜价格分别上涨7.2%、4.1%和3.1%;冬季腌腊基本结束,加之节前生猪出栏加快,猪肉供应充足,价格下降2.5%。非食品价格由上月下降0.2%转为上涨0.2%,影响CPI上涨约0.18个百分点。非食品中,工业消费品价格由上月下降0.5%转为持平,其中受国际能源价格上涨影响,汽油、柴油和液化石油气价格分别上涨2.2%、2.4%和1.5%。服务价格由上月持平转为上涨0.3%,其中,节前出行有所增加,飞机票、交通工具租赁费和长途汽车价格分别上涨12.4%、9.8%和5.2%;

1月PPI同比上涨9.1%,涨幅比上月回落1.2个百分点。其中,生产资料价格上涨11.8%,涨幅回落1.6个百分点;生活资料价格上涨0.8%,涨幅回落1.6个百分点。从PPI环比来看,保供稳价政策有力推进,煤炭、钢材价格继续回落,煤炭开采和洗选业价格下降3.5%,黑色金属冶炼和压延加工业价格下降1.9%。受国际原油价格回升影响,国内石油相关行业价格回暖。石油和天然气开采业价格由上月下降6.9%转为上涨2.6%;化学原料和化学制品制造业、化学纤维制造业价格分别下降1.3%和0.1%,降幅比上月分别收窄0.8和3.0个百分点国际有色金属价格上行,带动国内有色金属冶炼和压延加工业价格上涨0.8%。

在今年稳增长的主线下,政策发力靠前,尤其是基建投资,同时在地产和出口不稳固的情形下,一些刺激政策的加速出台,物价上涨过快,市场一度担心会制约稳增长的实施。从目前来看,CPI预计短期温和上涨,PPI因去年基数较高上涨可能性不大,预计会逐渐回落,因而国内通胀并不会对稳增长形成掣肘。

(三)社融和信贷超预期,实现开门红,宽信用初步形成

2022年1月社会融资规模增量为61,700亿元,前值为23,682亿元,比2021年同期多增9,816亿元,比2020年同期多增1.12万亿元。社融存量增速10.5%,前值10.3%,已连续三个月回升。M2同比9.8%,前值9.0%;M1同比-1.9%,前值3.5%。先看社融的结构:

信贷开门红,带动表内融资大幅增加:1月社融口径的新增人民币贷款4.2万亿,同比多增3,818亿,主要与企业融资改善有关,是当期社融的主要拉动项。

表外融资压减放缓:委托贷款增加428亿元,同比多增337亿元;信托贷款减少680亿元,同比少减162亿元;未贴现的银行承兑汇票增加4,731亿元,同比少增171亿元。委托贷款、信托贷款、票据融资比同期压降有所缓和。

直接融资增加支持社融回升:企业债券净融资5,799亿元,同比多1,882亿元;政府债券净融资6,026亿元,同比多3,589亿元;非金融企业境内股票融资1,439亿元,同比多448亿元。在三重压力下,财政政策发力靠前,适度开展。

M2增加、 M1回落,差值扩大:1月末,广义货币(M2)余额243.10万亿元,同比增长9.8%,增速分别比上月末和上年同期高0.8个和0.4个百分点。狭义货币(M1)余额61.39万亿元,同比下降1.9%,剔除春节错时因素影响,M1同比增长约2%。流通中货币(M0)余额10.62万亿元,同比增长18.5%。M2-M1剪刀差再度走阔,表明资金活性不足、活跃度低。

再看信贷数据,1月新增信贷3.98万亿,同比多增4,000亿元,单月新增规模创历史新高,信贷结构出现分化。新增居民短期贷款1,006亿元,同比少增2,272亿元,表明消费疲软。居民中长贷新增7,424亿,同比少增2,024亿,连续两月同比少增,表明地产销售仍弱,地产政策调整有望进一步放松。企业短期贷款新增10,100亿元,同比多增4,345亿元,比去年同期多增2,401亿元。企业中长贷新增2.1万亿,同比多增600亿,结束了长达6个月的同比少增。

总结来看,1月社融大幅超预期,信贷数据大幅好转,迎来新年开门红,总量已经提上,结构虽有分化,但在稳增长的背景下,有望进一步好转。从央行四季度货币政策执行报告可以看出,强调发挥好货币政策工具的总量和结构双重功能,提出降低银行负债,明确宽信用的支持方向和方式,宽货币和宽信用有后劲,宽货币+宽信用已初步形成,且仍会保持连续性。当前处于稳增长和宽信用的保驾护航期,重点观察3月即将公布的PMI和社融数据,关注基建和地产投资,届时或将迎来债市转折点。

(四)1月外汇储备规模为32,216亿美元,较2021年末下降285亿美元,降幅为0.88%

2月7日,国家外汇管理局数据显示,截至2022年1月末,我国外汇储备规模为32,216亿美元,较2021年末下降285亿美元,降幅为0.88%。1月,美元兑人民币平均汇率为6.36,连续6个月小幅回落。

2022年1月,外汇市场运行总体延续平稳态势,境内外汇供求呈现基本平衡。国际金融市场上,受主要国家货币政策预期、地缘政治及宏观经济数据等因素影响,美元指数上涨,全球金融资产价格总体下跌。外汇储备以美元为计价货币,非美元货币折算成美元后金额减少,与资产价格变化等因素共同作用,当月外汇储备规模下降。

美国1月CPI数据再超预期,CPI同比和核心CPI同比分别录得7.5%、6%的读数,均较前值大幅上行0.5个百分点,均创四十年来新高。美联储3月加息毋庸置疑,全年加息次数预计多于此前预定的3到4次,我国货币政策以我为主,但仍需警惕主要经济体加息的影响,维持汇率稳定。

当前全球新冠肺炎疫情持续,外部环境不确定因素增多,国际金融市场波动性加大。但我国坚定不移推动高质量发展,坚持稳中求进工作总基调,经济韧性强、潜力足、长期向好的基本面没有改变,将为外汇储备规模总体稳定提供有力支撑。

二、宏观与债市主要政策

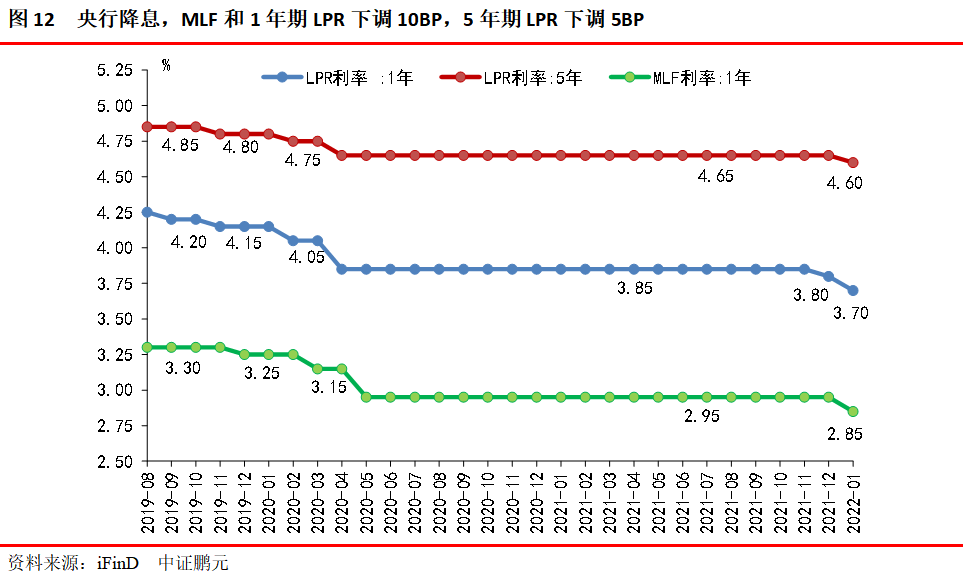

1月17日,人民银行开展7000亿元中期借贷便利(MLF)操作和1000亿元7天逆回购操作,中标利率分别为2.85%(前值为2.95%)、2.10%(前值为2.20%),中期借贷便利(MLF)操作和7天逆回购操作利率均下降10BP,意味着全面降息正式落地。

1月18日,央行副行长刘国强出席国务院新闻办新闻发布会,罕见直白表态把货币政策工具箱开得再大一些,保持总量稳定,避免信贷塌方,释放明确宽松的货币政策,发力靠前。

1月20日,LPR下调。1年期LPR报3.70%,前值为3.80%,跟随MLF下调10BP;5年期以上品种报4.60%,前值为4.65%,仅下调5BP。

此次全面降息并不意外但来的较快时间点靠前。面对经济的三重压力,2022年稳增长的背景下,在去年12月降息降准后,市场对今年降息已经有预期。降息来得快,时间靠前。根据路透社相关调查,仅有三成左右的人认为会在1月降息,今年春节来得早,市场普遍预期降息在春节后,央行此次降息也是充分体现了政策发力靠前。另外,随着美国就业数据恢复,通胀高企,美联储议息会议显示绝大多数人赞成今年3月开始加息3次,可以说美国3月加息几乎是事实,央行在3月之前货币政策操作空间大。但需注意,货币政策以我为主,降息主因在稳增长,宽货币+宽信用,提振信心,引导预期。

1年期LPR跟随下调10BP,5年期LPR下调5BP,也属正常。2019年改革后,LPR改为按MLF利率加点形成的方式报价,由MLF到LPR的传导机制已基本成型。LPR的下调尤其是5年期LPR与地产贷款利率、中长期贷款利率挂钩,将会直接降低实体的融资成本,直指宽信用。比较关心的是5年期LPR下调幅度,一是常规操作。先从历次LPR调整来看,同步下调为4次,其中有3次是5年期LPR下调幅度是1年期LPR下调幅度的一半,仅有2019年11月1次同步下调。二是房地产风险未出清,必须稳妥推进,走一步看一步,并不急于释放过于宽松的信用,后续5年期LPR还有继续下降的空间。

本次降息有助于降成本、稳增长、稳信用,但真正的宽货币到宽信用尚需时日。后续宽信用需更多组合拳,财政政策需更加靠前发力,专项债发行把握“早准快”,寻找优质项目,主动作为,落地更多实物工作量,由于去年四季度大部分专项债发行的实物成果会延续到一季度,预计一季度的数据不会太差。城投方面,严格遏制新增隐性债务,妥善化解存量债务的背景下,将很难放松。地产政策方面,预售资金监管边际放松,房企收并购加速,预计迎来好转,但仍需注意市场和银行等机构对风险房企的偏好,政策和实物传导的不畅。

宏观经济设计方面:1月6日,国务院印发了《要素市场化配置综合改革试点总体方案》,要求加强资源环境市场制度建设,健全要素市场治理,进一步发挥要素协同配置效应。本月出台了一系列稳增长的政策和措施:国务院分别印发了《关于做好跨周期调节进一步稳外贸的意见》、《关于促进内外贸一体化发展的意见》,对我国外贸进一步发展提出要求;发改委联合相关部门分别印发了《关于做好近期促进消费工作的通知》、《促进绿色消费实施方案》,对促进消费和绿色消费的措施进行了明确。1月,国务院分别印发了多份“十四五”发展规划:《“十四五”数字经济发展规划》、《“十四五”公共服务规划》、《“十四五”市场监管现代化规划》、《关于支持贵州在新时代西部大开发上闯新路的意见》。

债券市场制度建设方面:1月7日,银保监会下发《金融租赁公司项目公司管理办法》,对金融租赁公司、境内专业子公司开展融资租赁业务进行了业务、范围、结构等方面要求和规范。1月14日,证监会发布《重要货币市场基金监管暂行规定(征求意见稿)》,定义与范围,杠杆、久期等方面对重要货币基金进行了要求。1月14日,人民银行、银保监会发布《商业汇票承兑、贴现与再贴现管理暂行办法》,一是明确承兑和贴现资质要求;二是加强风险防控;三是缩短最长付款期限;四是强化信息披露管理;五是加强监督管理。1月17日,人民银行开展7000亿元中期借贷便利(MLF)操作和1000亿元7天逆回购操作,操作利率均下降10BP,意味着全面降息正式落地。1月20日,住建部召开年度系统工作会议,要求一是加强房地产市场调控;二是推进住房供给侧结构性改革;三是实施城市更新行动;四是实施乡村建设行动;五是落实碳达峰碳中和目标任务;六是推动建筑业转型升级等。1月26日,财政部发布《关于基础设施领域不动产投资信托基金(REITs)试点税收政策的公告》,对我国基础设施REITs试点明确了相应部分税收政策,在资产重组和发行阶段,减免和转让时递延所得税,这标志着中国REITs税收制度建设正式开启,意义重大,公募REITs进入快速发展阶段。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“中证鹏元评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!