路数

路数 作者:很勤奋的路数

来源:路数(ID:ilushu)

“当流动性的音乐停止时,事情将变得复杂;但只要音乐还在播放,你就得站起来跳舞,我们就必须继续跳舞。”

现在再看美国花旗集团首席执行官Chuck Prince的这句话,也是部分房企在债券市场的写照。

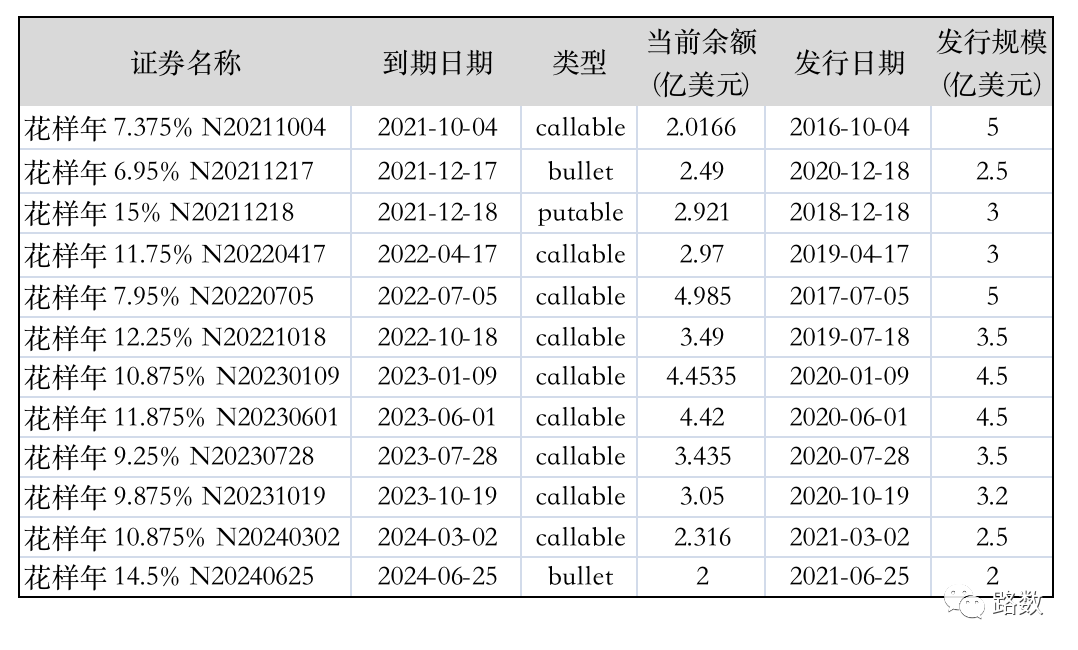

特别是在2018年和2019年,不少像是赶集一般,一笔连着一笔发着令人咋舌的高息美元债。

怎么上岸,可能远比恋战更重要。漂亮扛过去,也算是业内正面教材。

01

除非新发债券票面利率高到一定程度,不然短期内借新还旧可能性挺低。惠誉和穆迪在今年7月的报告中都有提示这一点。

在美元债占总融资结构比重超过50%的若干房企中,花样年还要加上条:集中兑付压力。

所以啊,别光怨外部融资环境对民企天然不友好。其实更该反思曾经是否高估了自身加杠杆的能力。

在行业上升周期,高杠杆掩盖了主体信用瑕疵。一遇到融资收缩时期,高杠杆更像是定时炸弹。

接下来,怎么拆解,才是对管理层真正的考验。

目前的情况还没有那么糟糕,中报静态数字显示,短期内花样年还应付的了。毕竟非受限现金有近280亿元,EBITDA利息覆盖率尚可。

不过逻辑前提是:

二、有造血能力,毛利较低项目不能多;

三、不出现大范围的信用挤兑;

花样年决定要减弱对美元债的依赖度。按管理层所述,虽然手握一定的发债额度,但短期内不考虑新增美元债。

这也意味着接下来要靠自身造血。土储质量如何,一定程度决定能否逆境反转。

但土储更大的看点在城市更新——目前测算约2094万方占总土储的近一半,货值约4600亿元。

但硬币另一面,城市更新用地权属确认需要时间,导致存在周转上的不可控因素。

位于深圳成功供地的梅林越华项目和坪山世界塑料厂一期是典型。

值得注意的是,花样年若干项目和信托公司有往来操作,加大表外负债的潜在风险。

比如中融信托,它在2020年成为花样年旗下多家控股子公司的股东方和股权置出方。到2021年,花样年又从中融信托手上回购子公司股权。

在南京花万里置业有限公司身上,中融信托从进入到退出时间大概是一年。

03

市场在波动,好在花样年展现的求生欲还很强。

一、力度不弱的回购。

这明显是在向市场释放公司在流动性方面的能力和实力。只是效果没有立竿见影,毕竟市场信心的恢复需要时间。但一直买买买,总归没错。

二、底气充足+详细地交待债券偿还方案。

比如10月到期的,已经准备好资金偿还。对12月到期的,会通过自有资金偿还,资金来源包括已有资金及出售大宗资产。对2022年和2023年到期的,通过Tender +new issue+ exchange这些动作完成。

这值得点赞,要知道减轻市场负面情绪的一大好方法是减少信息不对称性。

被摆上货架的部分商场和酒店,目前进展顺利。

此外,北京丰台项目和青岛项目进展也算不错。花样年预计届时会有5亿美元流入,提供年底到期债务的还款空间。

买方对资产的出价;

交易所需要消耗的时间;

04

太阳底下,从来没有新鲜事。

过去十年的发展节奏看着不太对:2012—2017年,花样年曾处在转型徘徊期,错过爆发的地产白银时代。2018年重回地产主赛道,2019年创始人曾宝宝回归开启公司“二次创业”,逆势扩张。

你看,从借贷银行到评级机构都在严格审视当下的房企。各家要降负债去杠杆的进程势在必行。

花样年要以什么样的姿态继续?

得盯着黑手,也得盯着衙门的快刀,要在狼嘴里有肉的时候下筷子,还得在衙门拔刀之前抽身。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“路数”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!