一段棉线的投资思考

一段棉线的投资思考

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:一段棉线

来源:一段棉线的投资思考(ID:yiduanmianxian)

开宗明义,关于“零售信贷”

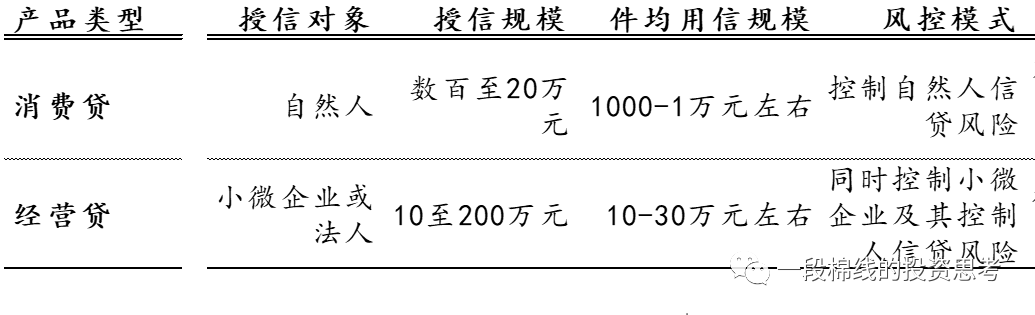

“零售信贷”主要是指以自然人为对象发放的、贷款条款高度标准化的小额贷款。所谓“零售信贷”是相对于大中型企业法人发放的“批发贷款”而言的,具有符合大数定律、风险表现具备连续变化等特征。从业态上看,零售信贷可以按照资金用途分为经营性贷款和消费性贷款两种;从增信方式上看,零售信贷还可以分为抵押类贷款和信用类贷款。

从业态上看,由于小额消费贷款主要用于消费,借款人对借款后的单期应付绝对金额(而非实际年化利率)更加敏感,借款人实际支付年化利率从5%左右至30%左右的资产类别均有相应公司在稳定经营;

而经营性贷款借款人通常对利率水平更为敏感,信用类经营贷款的实际利率通常在8-15%之间。但由于贷款通常具有一定随借随还特征,借款人实际承担的利息成本并不算高,适于对资金灵活度要求较高的批发零售行业或供应链上下游主体采用。

信用类零售信贷资产常见特点

在国内,由于近10年来网络购物行业发展极快,从“京东白条”作为发端,大型互联网购物平台均开发了自身的虚拟信用卡产品及后续基于熟客的小额信用类现金贷款产品。很多投资人基于先入为主的印象,习惯将“零售信贷”和“消费金融”两个不同的概念混同使用。

行业发展现状的整体判断

零售信贷行业从2013年底至今获得迅猛发展。全行业已经历过数个放款周期,亦经历过2020年疫情的极端压力测试。从笔者的从业经历来看,近年来该行业获得快速发展的主要驱动力在于三点:

1、以联合贷/助贷、资产证券化、非标融资等为主渠道,逐渐形成了稳定的资金供应;

2、系统管理及运营技术快速发展,推动放款效率快速提高,从行业发展初期的数天加快至当前约1分钟以内;

截至目前,信用类零售信贷市场已经进入头部集中、稳定经营的运行状态,具备银行、保险业等大体量资金以各种形式深度参与的基础条件。在没有进一步剧烈的行业性政策风险的前提下,具体表现如下。

各家头部机构的客群、风险管理模式、业务优劣势基本固化。除个别后起机构外,行业很难出现有体量的新进入者。

此外,行业争格局也基本划定。在消费贷领域,生态具有1亿名以上稳定用户数量,可以充分利用自有生态数据辅助研判客户风险的机构具备成

为一线贷款机构的潜质;在经营贷领域,具备判断客户信用风险的独特数据来源,并稳定占有100万名高复贷率小微客户的机构具备成为一线贷款机构的潜质。

经历了前期通过风险下沉、高价购买贷款业务流量等惨烈的拓客战后,大体从2019年后,行业整体进入了稳定经营状态。扣减掉营销成本(部分未作为独立法人运营的机构不涉及该项显性成本)、风险成本、融资成本、运营及其他损耗成本后的毛利水平大体稳定在可持续经营水平。其中,收益水平越高的客群对应毛利率越高,但这隐含着对应客群应对宏观风险的抗风险能力越差,这在去年疫情期间有充分验证。

目前行业仍然具有一定竞争烈度,但竞争相比2017年初-2018年上半年的状态已经明显更为理性,且竞争通常发生在近似收益水平的客群经营机构之间。由于各家机构的产品模式和风险取向已经充分细分,在资本实力、融资结构等没有出现质的变化前,经营不同收益水平客群的机构间通常不会出现剧烈的正面竞争。

行业机构面对的主要风险为宏观居民杠杆风险和行业政策风险。居民杠杆风险体现为居民杠杆率上升会导致年化不良率缓慢上移。行业政策风险体现在对不规范的放贷、催收、个人隐私信息保护的要求越来越高,部分存在获取客户通讯记录、恶性催收等问题的机构会面临更为严厉的处罚风险。

信用类零售贷款行业的商业逻辑

一、行业机构的经营逻辑

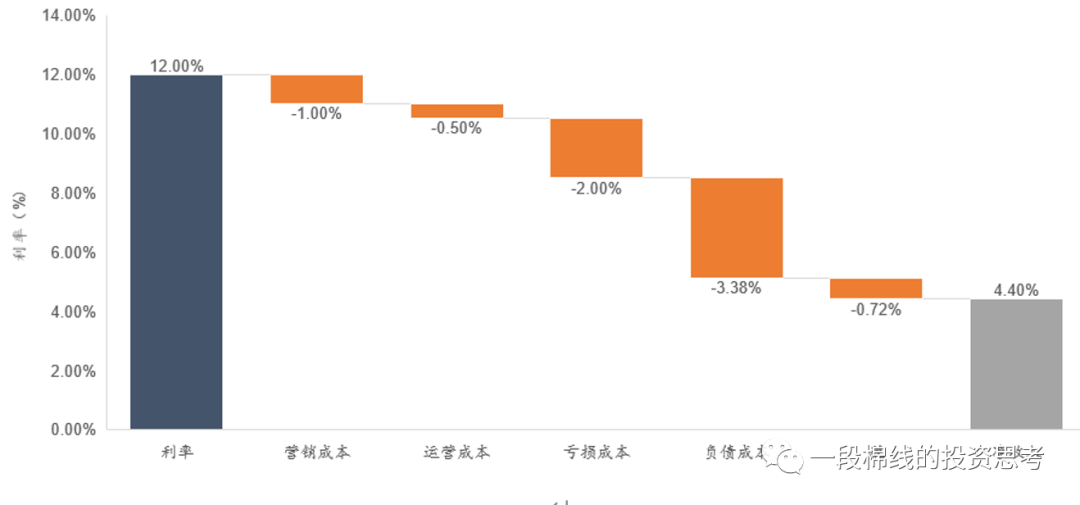

对于零售信贷经营机构来说,获取稳定的经营利润才是核心目标。而年化净收入 = 管理口径下贷款年化收益率 – 风险成本年化值 – 融资成本 – 营销成本年化值 – 刚性运营成本及各类损耗年化值。因此对于行业机构来说,核心经营目标是维持年化净收入比率稳定的前提下,通过扩大(表内外)业务规模获得更大规模的经营利润水平。

某机构贷款资产模拟单体经营模型

在这一商业模式下,风险成本控制对经营机构来说只是获得利润最大化的手段而非目的。零售信贷机构对风险成本的管理主要体现为尽量控制年化风险成本表现稳定,非追求年化不良率的绝对水平最低。

风险成本的影响并不是孤立的,而会影响其他各项成本,具体影响机制如下:

1、融资成本

通常来看,年化绝对风险水平越高,资产在资金方一侧的接受度越低,融资价格,即年化融资成本越高。此外,风险水平在一段时间内显著上升会导致原有资金方出现避险行为,从而造成融资困难上升,并体现在融资成本的提升上。

追求低风险成本会导致通过率下降,导致客均营销成本和运营成本显著上升。例如全面查询各类主要风控数据源的数据成本高达数十元,对于拒绝一单数千元放款、且实际占资仅为数月的放款申请,可能会导致年化1-3%的成本浪费。

零售信贷机构的风控逻辑和对公信贷业务存在根本性不同,即前述提及的“不是追求绝对风险水平最低,而是在经营特定客群的信贷业务时追求风险成本表现尽量稳定”。

信用类零售信贷业务的主要风险为欺诈风险和信用风险,因此风险表现会体现在两个环节。其中欺诈风险主要在首次还款逾期(FPD first payment delinquency)上体现,而信用风险则主要集中在还款期前半期体现。

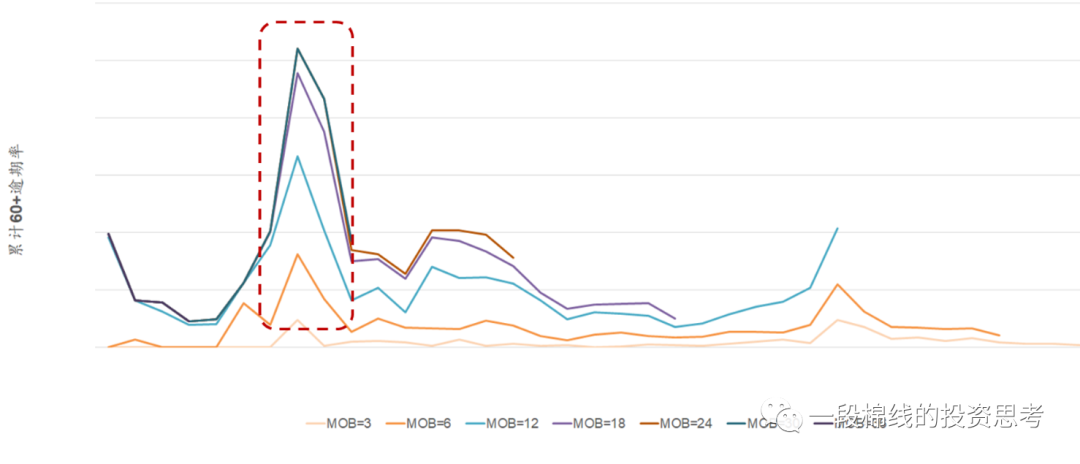

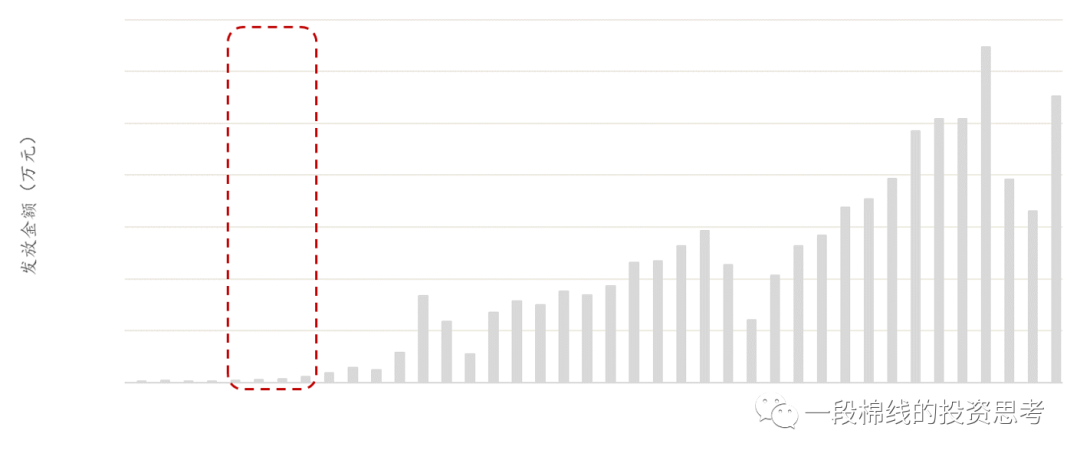

对于新产品线来说,行业机构通常会采用“先试水再放量”的模式推动业务。在产品线设立初期,机构会初步设定产品形态及风险政策,并对各类风险等级的客户进行放款测试。该阶段通常会经历6-12个月,期间实际放款规模很小,目的在于对各类可能存在的风险进行充分测试。

该阶段之后,经营机构就会对信贷产品进行定型并稳步拓量,进入稳定经营阶段。下图中某机构就在新产品线设立后3-6个月期间进行了风险测试(反映在后续2-3个月的60+逾期);之后随着贷款产品风控体系的迭代和更新、以及体量规模的成型,60+逾期进一步下降,反映出经营机构的风险调控手段进入相对稳定的阶段。

某机构贷款资产逾期60+静态池时序表现

因此从投资角度看,稳妥的做法是在新产品线成立后1年半左右再开始参与各类投资。此时信贷产品往往已经经历了风险表现最初的不稳定期。

在稳定经营阶段,由于风险模型(主要包括欺诈风险模式和信用风险模型,以及辅助使用的行为模型、社会关系网络模型等)会因为借款人群体逐渐熟悉能通过放款的规则特征、欺诈手段升级等等原因逐渐退化(即风险判定准确性下降),零售信贷经营机构风险部门日常主要工作即为不断发现和测试风险客户特征,并对自身风险模型进行升级迭代。通常此类经营机构的风险模型需要在半年至一年内进行代际升级改造,即对风险判断和定价方式进行显著改变(如引入风险定价、将少变量强解释性回归模型升级为大数据弱关联性模型等)或引入新的风险判断大模块(如引入借款人社会关系网络模型)。

此外,在遭遇突发政策风险或宏观尾部风险冲击时,风险部门还会及时作出应激反应。例如在蚂蚁集团不对外提供芝麻分后,行业中对芝麻分指标依赖较强的机构在1-3个月内迅速调整了自身风险模型并进行了放款缩量;去年疫情期间,行业内绝大多数机构都在疫情爆发后一周内迅速压低了放款量并对催收政策进行了动态调整。

以去年疫情冲击为例,从年化风险成本率角度看,各类机构在疫情最高峰的3个月内60+逾期率普遍在边际上升了2-4倍,但考虑当期放款量缩减和全生命周期的摊薄效应后,相应机构带来的风险损失成本相对可控。

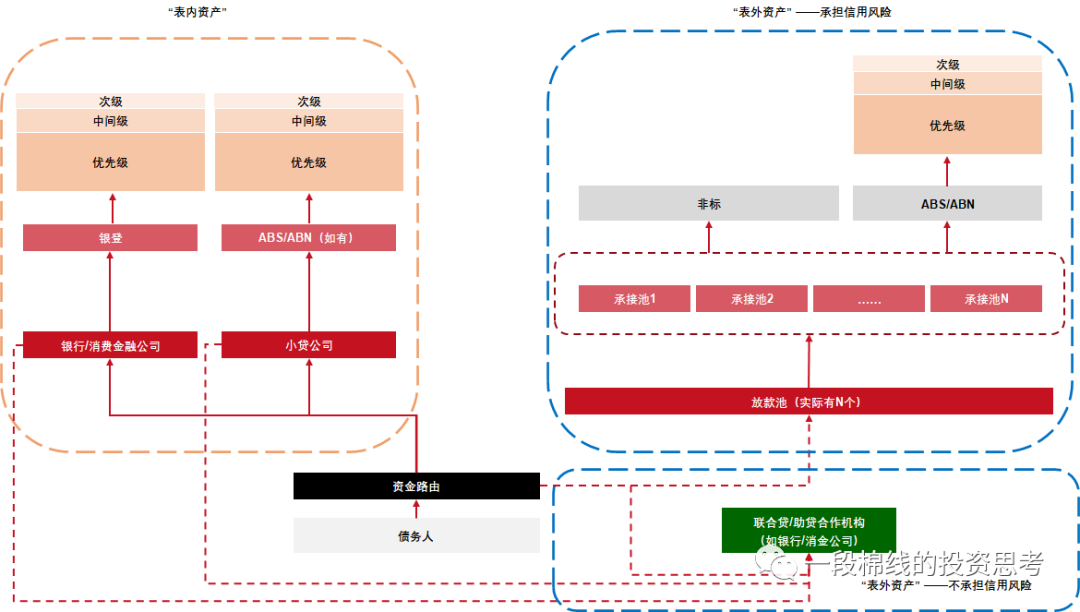

Previews of 本文下篇

融资体系的建立健全是推动零售信贷行业快速发展的基本前提。本文下篇将以最全貌的融资架构作为样例,全面解释零售信贷机构的融资体系。文章内容将包括这些信息:

1)零售信贷行业完整的“资产负债表”应该囊括所有实际承担信用风险、赚取超额收益的资产及负债(应并入实际抽走超额收益并隐含承担还款义务的金融产品);

2)反过来看,对应狭义资产负债表的利润表数字则应扣除表外资产的收益贡献;

3)此类机构具有更高的ROE通常是因为有限资本金对应收取了远大于表内资产规模的表外资产规模产生的净收入。

4)表外资产的对应收入如果是需要实际承担信用风险的收入(如包含各类软性承诺的非标产品/表外证券化产品等服务费收入),则该收益的经济实质为含信用风险的息差收入;如果是不需要承担信用风险的收入(如助贷/联合贷业务中按照实收利息收入分成的部分),则该收益的经济实质为不含信用风险的纯中间收入;

5)从表外资产到表外资金的循环:本质上是绕开央行体系,即以商业银行为核心构建的巴塞尔体系制造信用。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“一段棉线的投资思考”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 零售信贷机构的融资体系(上)——行业综述