西政资本

西政资本 作者:西政资本

来源:西政资本(ID:xizheng_ziben)

这段时间不少地产前融的同行变得有点焦躁,受银行贷款集中度管理“两道红线”的影响,大部分银行对开发商的开发贷都面临额度不足或没有额度的问题,小业主买房的个人按揭贷款也大部分迟迟都无法放款,由此导致对开发贷的融资置换存在很大依赖度的土地款配资或拿地后前融资金的退出都面临更多的退出风险。

一、银行开发贷置换前融资金的困境

银行对开发商的开发贷融资在房企的开发建设融资中一直都占据着最重要的地位,甚至开发商的资金来源中银行开发贷是必不可少的一大部分。自今年实施银行贷款集中度管理新规以来,当前有很多开发商已很难取得开发贷(百强房企也不例外,目前国有制银行和城商行等基本压缩在前三十或五十强开发商,而股份制银行的开发贷审批权限基本都收缩在了总行,根本没有操作业务的空间),其中银行的贷款额度是目前最大的问题。除银行的开发贷难以获取之外,信托的开发贷也面临着同样的问题,自从融资类信托规模压降以及资金信托管理办法(征求意见稿)等新规影响,信托开发贷已急剧减少,融资类信托的额度对开发商来说也成了稀缺产品的代表。

对于前融机构来说,不管是土地款配资还是拿地后的前融,目前在退出方面遇到的问题还是比较棘手。第一个问题是一、二线城市的项目拿地成本非常高(比如土地成本动辄是建安成本的4-10倍),而目前大部分银行对开发贷的授信金额只能是建安成本加上三费(财务费用、管理费用、销售费用)的70%,因此会导致开发贷取得的融资款离前期70%的土地配资款或拿地后的前融配资款相去甚远,也即开发贷取得的融资款很难覆盖掉前融资金并完成贷款置换,而前融资金无法通过开发贷的置换退出则只能等到项目的预售阶段,则此时就不得不协调前融与开发贷并存、风控措施衔接以及销售监管账户还款顺序安排等诸多问题。第二个问题是银行开发贷的审批难度问题,目前已有很多银行暂停了开发贷的业务(即使客户是百强房企),更多的银行则面临额度不足或没有额度的问题,一、二线城市的项目在银行开发贷的取得方面还会好一些,但三、四、五线城市的项目却已很难争取到银行的开发贷款(即便开发贷能覆盖前融资金)。因此,最后面临的一个问题是,能取得开发贷的城市,开发贷的融资款却无法形成对前融资金置换的有效覆盖(因为地价高),而地价低且开发贷可以有效置换前融资金的城市却无法顺利地在银行取得开发贷款。

值得一提的是,虽然银行开发贷、信托开发贷等在放款对应的资金用途方面一般都要求开发商只能用于工程施工费用、材料费用等的支出,但在实务中通过归还股东借款、关联方支付等方式间接归还前融资金等情况非常常见,也即在合规与融资需求层面已自发地达成了市场的某种平衡。另外,大房企的前融资金的还本付息或退出经常不需要过多关注开发贷是否可足够覆盖或及时覆盖前融资金并完成贷款置换的问题,因为土地款配资或拿地后前融资金到期后,这些大房企有足够的补充性现金流或集团、其他关联方的资金输入以确保前融资金的顺利退出,当然,如果大房企的集团层面没有这方面的交易或兜底安排,则还是必须认真考虑开发贷的置换问题,尤其是前融资金通过真股投资形式进入的情形。

二、银行开发贷的授信金额与前融资金的置换退出

在2016年之前,银行开发贷的授信金额一般都不超过项目投资总额的70%,开发贷按项目总投来算,不按资金峰值计算,其中投资总额=地价+建安+三费,但因近几年的监管新规已更加严厉地要求银行的开发贷资金不得用于房企缴纳土地款,因此目前大部分银行的开发贷都剔除了地价(仅个别银行仍将土地款计入),也即当前银行开发贷的授信金额一般是:(建安成本+三费)*70%,不过银行做测算时仍会考虑项目的资金峰值,因为银行也会担心项目营运资金断裂,导致贷款还不上。值得一提的是,城市更新项目的前融一般都无法等到开发商拿地或取得开发贷后实现退出(因城市更新项目的周期非常长),因此更新项目前期拆补款、股东借款等前融资金一般都需要银行的拆迁贷进行置换,只是目前拆迁贷的审批要比开发贷的审批顺利很多。

(一)开发贷如何置换土地前融款

前文有提到,因目前大部分银行的开发贷只含建安和三费(授信金额为两者之和的70%),因此开发贷的授信要做大的话只能把建安成本做大(比如精装、园林绿化等一并纳入计算),如此才能取得更多的低成本开发贷资金用于归还土地配资款,不过不同区域会存在不同的开发贷融资对土地前融资金的覆盖问题,比如佛山郊区的招拍挂项目,地价3千多,建安3千多,也即开发贷的钱可以拿去还土地配资款,且能够足额覆盖;东莞地区地价很贵(比如3月份土拍的楼面地价基本在2万-2.5万之间),建安成本则在4千左右一平,因此东莞的房企取得开发贷后用于归还土地配资款还远远不够,也即开发商没有其他补充现金流的情况下,前融资金只能等到预售后有回款时再退出。需注意的是,银行做开发贷授信审批的时候需要做当地建安平均成本的调查,因此做大建安成本需要有一定的合理性。

(二)开发贷无法覆盖土地前融的处理

对于深圳、东莞等地价很高的一二线城市,因银行开发贷的资金(比如建安加三费后取70%)无法对土地配资款形成有效覆盖,因此开发商在土地款配资或拿地前融的逻辑上最好是找能接受预售后退出的前融资金方。在实务方面,一些可做前融的信托机构却无法接受信托产品和开发贷的并存,而信托的配资比例一般是按项目的资金峰值来算(也即包括了土地款和开发建设资金),因此想通过开发贷置换优先股的前融资金也依旧得看土地成本的占比问题(土地成本过高的情况下银行开发贷也很难覆盖掉前融资金)。

当然,如果前融机构可以接受项目公司申请开发贷之后再退出(比如我们与信托合作的“信托+基金/有限合伙”的优先股业务),那在操作上开发商一旦申请了开发贷,我们就得配合解除土地的抵押权(如前端有做抵押),而项目销售回款、项目公司章证照肯定会被开发贷银行监控,因此就需要解决我们前融方的同步监管问题,更准确地说就是我们前融机构必须释放风控措施以配合开发商取得开发贷。除上述问题外,到了项目预售阶段时,开发贷银行又得配合土地抵押的解除(比如广东区域办预售证时必须解押土地),此时又涉及到开发商必须先找过桥资金还掉开发贷或者增加补充抵押物给银行的问题,其中银行的本息未还清前项目的销售回款肯定要被开发贷的银行监管。

三、销售监管账户的回款如何归还前融资金及开发贷

前面有提到,如果开发贷无法置换前融资金,那前融资金就得继续等到项目预售且有足够的回款后才能退出,其中预售的回款全部进入销售监管账户后如何出款并归还前融资金和开发贷就成为了问题的关键。一般来说,银行等资金机构大都会要求开发商按照销售进度归集还本付息的资金,具体比如销售提留、每月/每季度账户内新增资金的xx%扣划还款保证金或直接用于还款等;或者也有要求开发商按照销售面积的完成比例确定还本付息的安排,比如销售达到一定面积则本金归还到百分之几之类的。因销售监管账户的出账属于地方政府(一般是房管局)的常规监管事项,因此资金机构的扣款或划款还得按照地方监管的政策来操作。

(一)销售监管账户资金归还开发贷的问题

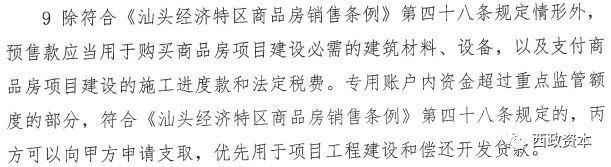

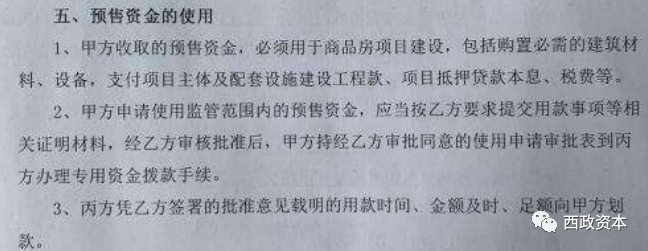

从各地的规定来看,监管账户的盈余资金一般可自由支配用于归还开发贷(房管局批即可),具体可参见下述案例。

例一:(甲方为房管局)

例二:(乙方为房管局)

(二)监管账户资金用于归还前融资金与开发贷的操作顺序

从我们的前融操作实务来看,监管账户的资金用于前融资金或开发贷的还款时,应重点考虑如下几个操作要点:

1. 开发商销售监管账户取得销售回款后,如果需要提取出来归还前融的本息或开发贷的本息,则需视每个地方的监管政策而提前确定操作的可行性问题。因每个地方的监管政策差异很大,因此我们必须在前融尽调阶段实地调查并做充分了解。

2. 根据相关的监管要求,原则上销售监管账户应会要求预留总包、材料等剩余全部开发建设所需支出,剩余部分开发商可直接向房管局申请转出并用于归还前融或开发贷本息等;不过办理开发贷后银行会监管销售回款账户,因此银行也会提出预留开发贷本息,也即超出剩余开发建设支出和开发贷本息的金额银行才会配合开发商提取出来并用于归还前融资金,但总体上因地方性的处理差异很大,因此只能按每个地方的实际情况详细落实。

3. 如果销售回款慢,销售监管账户出账所受的监管也比较严,则监管账户的资金无法正常提取出来归还前融的本息,因此也只能在监管账户预留了最低比例的金额的前提下,由开发商通过总包单位配合等形式把钱提出来后用于还款。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“西政资本”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 前融资金很难通过开发贷完成置换