YY评级

YY评级 作者:rating狗

来源:YY评级(ID:YYRating)

宏观经济去杠杆背景下,民企违约频现,许多民企在潮起潮涌中随波逝去,退出市场。在如此艰难的处境下,海亮集团却在一次次风波中得以幸免,不禁让人好奇其独特之处。

海亮集团是一家聚焦教育事业、有色材料智造、健康产业三大核心领域的民营企业。与多数企业不同的是,海亮没有在发展壮大后继续激进扩张,而是选择了收缩资产负债率高、风险高的业务,将精力放在核心业务上。一系列有目的的收放举措可能正是其幸存下来的法宝。因而本文主要从股权端、经营端、财务端三个维度初步剖析海亮集团求生之路。

整体来看,作为家族企业,集团股权端较为稳定,具有浓厚的家族管理色彩。经营层面,已大规模压缩非核心业务房地产、金融和环保业务。对于核心业务,铜加工业务行业龙头地位稳固,毛利率水平较高但容易受到价格波动的影响,业务扩张带来较大资本支出压力,持续关注产能扩张项目进展和产能利用情况;教育业务盈利能力较强,对公司毛利率水平贡献较大,但未来发展受到较大政策压力;健康产业板块除生态农业业务已较为成熟外,养生养老和医疗服务仍处于培育阶段,相关项目投入大、期限长、回收慢,未来发展存在一定不确定性。

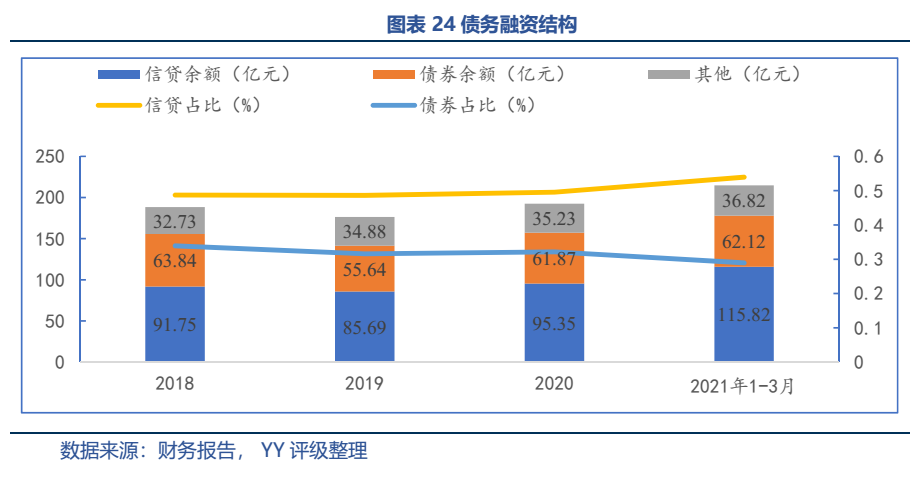

财务方面,整体公司的债务与资产匹配度尚可,虽通过缩表使得有息债务规模和资产负债率下降,但与公司设定的目标有所偏离且短期偿债压力较大。债务规模自20年开始出现反弹,预计未来随铜加工业务扩张会继续升高。但好在融资通道尚存,存在一定再融资空间,且公司新引入银行系资本,对公司信贷融资有一定助力作用。

市场已经蝶变,目前的民企想顺利重启再融资更多聚焦于:基本面的踏实程度、融资的动机和匹配度、偿付来源有效性;而此前摊大饼的融资狂欢悄然落幕。

剩者为王。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“YY评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!