投资与地产

投资与地产

金诚同达成立于1992年,总部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈阳、济南设有分所,并在日本东京设有办事处。今天,金诚同达已发展成为中国境内极具规模、最富活力的律师事务所之一。 在诸多业务领域,金诚同达都已成为行业里的领头军,能够为客户提供全方位、多层次、个性化的优质法律服务,业务范围涵盖公司设立与合规、资本市场、金融、保险、信托、房地产、项目融资、基础建设、PE/VC、资产管理、并购、税务、知识产权、互联网、反垄断、劳动法、诉讼与仲裁以及境外投资、外商投资、国际贸易、WTO争端解决、跨境争议解决等。

作者:REITOWIN

2022-04-22

一季度,北京实现地区生产总值9413.4亿元,同比增长4.8%,其中,第三产业增长4.5%。

GDP与第三产业的两个增速,相较于2021年一季度的17%与14.6%,显著放缓。

在国内疫情多点散发、经济下行压力下,北京一季度经济运营保持住了“稳”,但明显增力不足。在经济的映射下,北京一季度房地产市场的表现不及预期。

近日,世邦魏理仕、仲量联行、第一太平戴维斯、戴德梁行等机构均发布了2022年第一季度北京房地产市场的相关报告。

总体来说,第一季度北京商业地产市场主要呈现以下几个特点:

1. 由于市场的诸多不确定性与投资机构的观望情绪蔓延,外资交易暂时停滞。但随着开发商继续抛售资产自救,将有更多优质资产入市,预期将有力推动外资及投资型买家在后三季度的入局。

2. 金融行业接棒TMT,成为写字楼市场主力需求,丽泽商务区的强劲增长拉动整体市场吸纳量与租金双线上扬。

3. 零售市场暂未恢复到疫情前水平,市场加速进入城市更新的调整期,核心老旧商圈开始自主升级,新增供应集中于外围,商业格局继续分化。

4. 商务园区成为互联网头部企业收缩的被殃及池鱼,吸纳量迎来大幅下跌,但由于TMT行业地位犹存,因此租金表现出强大韧性。

5. 仓储物流行业持续上升,吸纳量、租金均表现良好,第三方物流需求外溢,廊坊、天津受惠。

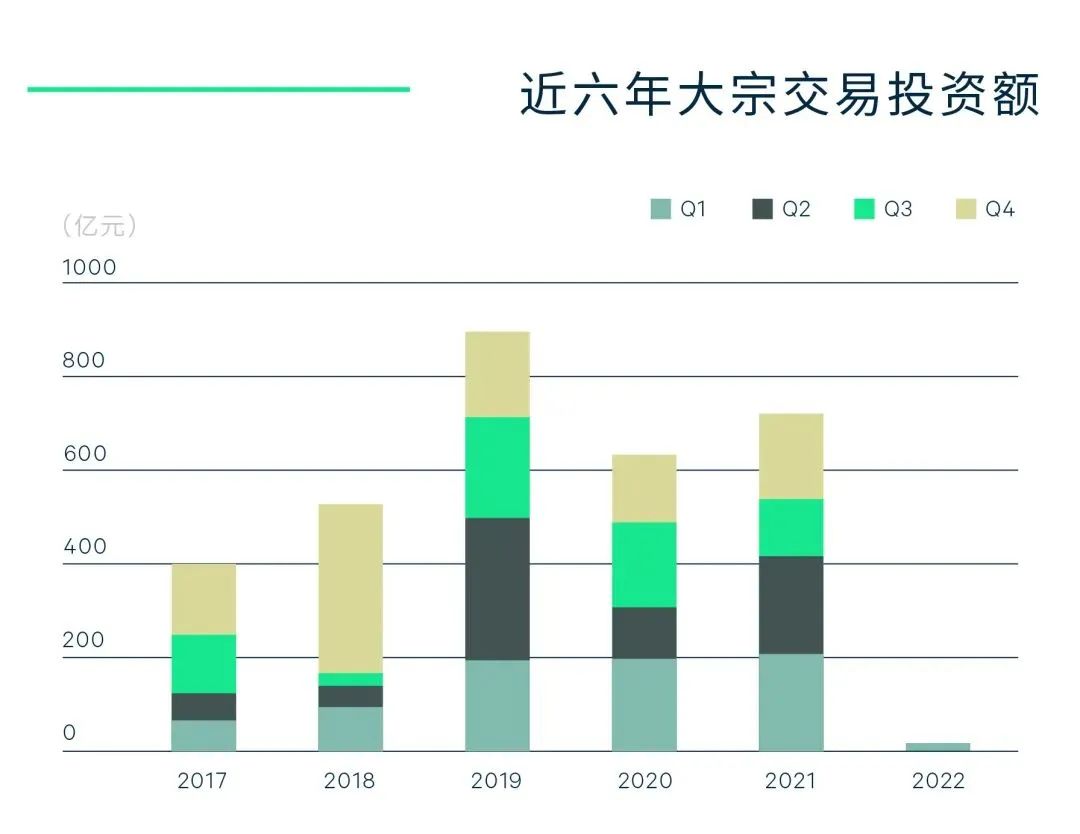

01 大宗交易:单季度交易额创历史新低

北京大宗投资市场在一季度的整体表现较为平淡,仅达成两宗。外资买家暂无成交,且自用型占比高于投资,市场活跃度降低。

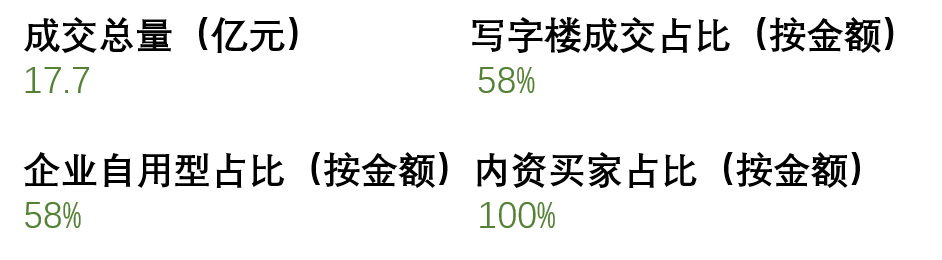

一季度,北京大宗交易市场仅达成两笔成交,交易总额为17.7亿元。这是2016年以来北京首次出现单季大宗交易额低于20亿元。

图片来源:CBRE《2022年第一季度北京房地产市场回顾》

不同于上一年度的外资回流,本季度市场的诸多不确定性和买家的观望情绪造成外资买家的交易停滞。

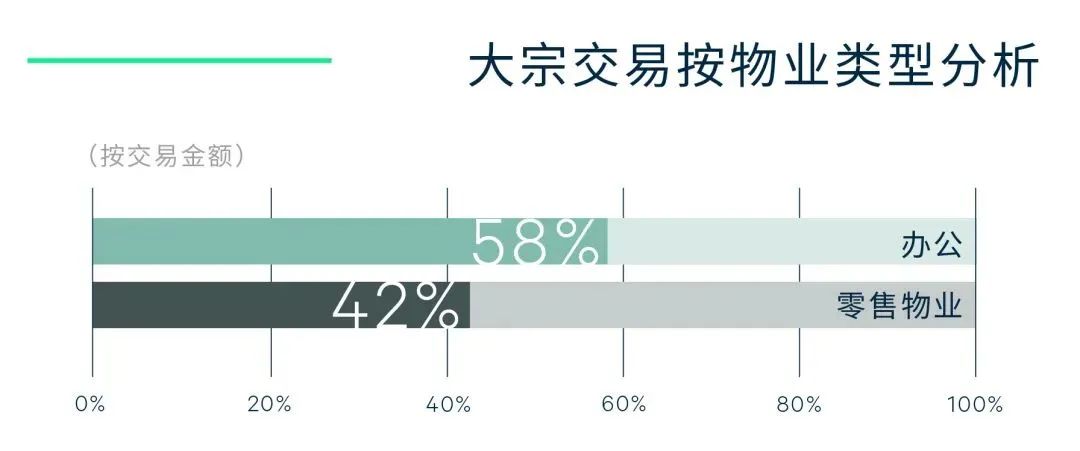

自用企业购置办公楼相较于投资更加活跃,占比达58%,某自用买家购置丰台金茂广场一栋写字楼。核心区域的更新改造方兴未艾,翰同资本收购奥体区域一座小型零售单体,后期将改造为办公。

在投资物业类型上,写字楼依旧占据榜首,占比58%。与此同时,受REITs市场良好表现的推动,投资者继续加码生命科学地产、冷链物流等新经济、新基建类资产,也在长租公寓领域积极寻求突破。

图片来源:《2022年第一季度北京房地产市场回顾》

总体而言,自2021年“三道红线”等强监管政策后,房地产企业面临庞大的资金需求和降低债务规模的压力,纷纷开始加速变现自持资产,这也是房企缓解流动性燃眉之急的重要途径。

可以预见,在2022年投资市场上可供出售项目将会继续增加,项目议价空间也相对较大。但潜在买家会保持高度谨慎的态度并仔细甄别可售资产的真实价值,充分利用融资工具拓展收并购业务,抓住市场机遇进行抄底。

02 写字楼市场:金融行业重回需求榜首

一季度,北京写字楼市场新增供给继续收紧,核心商务区2022年度暂无新增,核心区位价值进一步凸显;头部互联网企业进入需求冷却期,金融接棒TMT成为市场主力;整体市场租金微涨,细分商圈种丽泽、CBD表现抢眼。

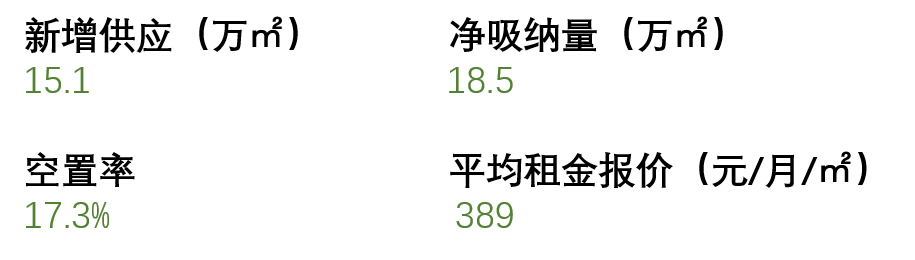

2022年第一季度,北京写字楼新增供应量环比回落,三个新交付项目体量总计15.1万平方米,分别位于燕莎区域以及首见优质写字楼入市的新兴商务区金盏。

受春节、冬奥会等因素的影响,加之第一季度本就作为租赁市场的传统淡季,部分业主由于空置去化压力选择降价提高市场关注度,但这并未影响整体租金回暖趋势。第一季度,全市租金报价每月每平方米389元,略高于2021年同期水平。

同时,全市空置率环比升高0.2个百分点至17.3%,季内新入市项目去化速度较慢,而现有项目空置率涨跌互现,其中下降的数量占36%,上升的数量占32%,市场竞争仍然激烈。

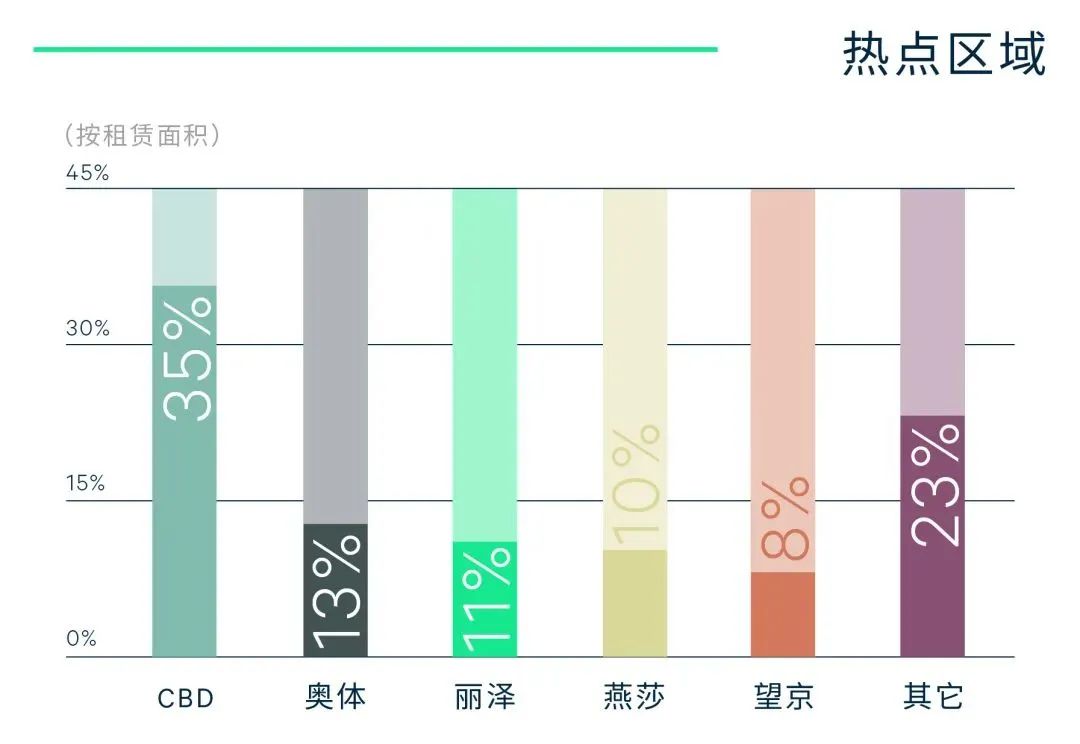

较去年同期,全市和五大核心商圈市场净吸纳量分别同比上升24.1%和27.3%,至18.5万和6.5万平方米,其中丽泽和CBD分列前两位,是主要贡献区域。

图片来源:CBRE《2022年第一季度北京房地产市场回顾》

本季度,丽泽商务区的市场净吸纳量达14.6万平方米,位居各大商圈之首,其强劲的市场表现拉动租金涨幅领跑全市,环比上升4.8%,同比上升13.0%至每月每平方米177.7元。

除此之外,通州运河商务区随着写字楼项目的不断入市、北京行政办公区的启用以及五大国有银行总部和部分央企二级总部的设立,租金水平涨幅位列全市第二,环比上升2.6%,同比上升12.5%至每月每平方米154.2元。

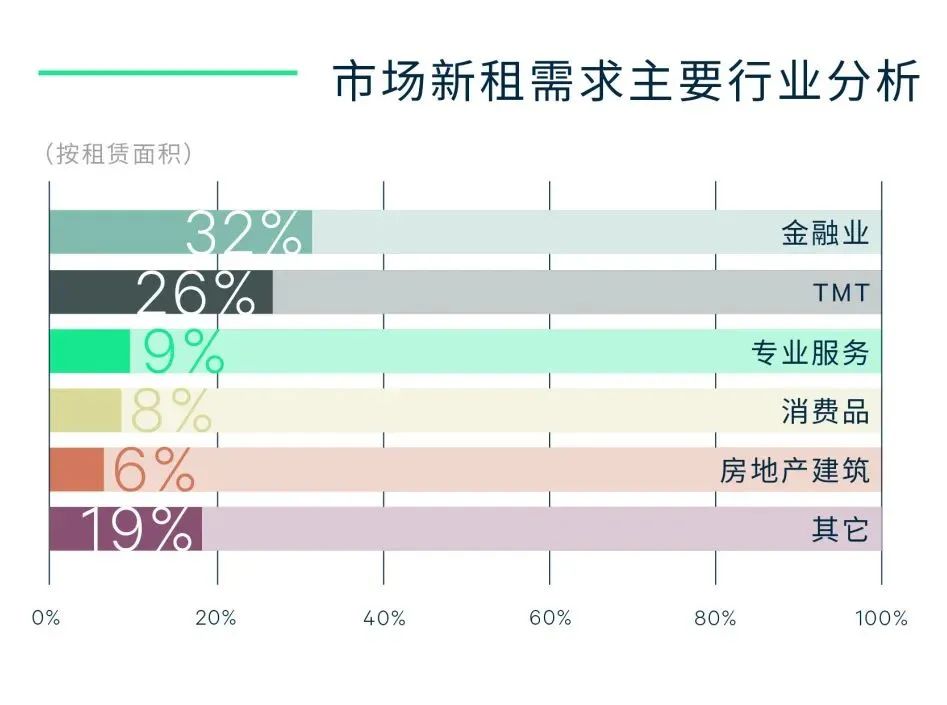

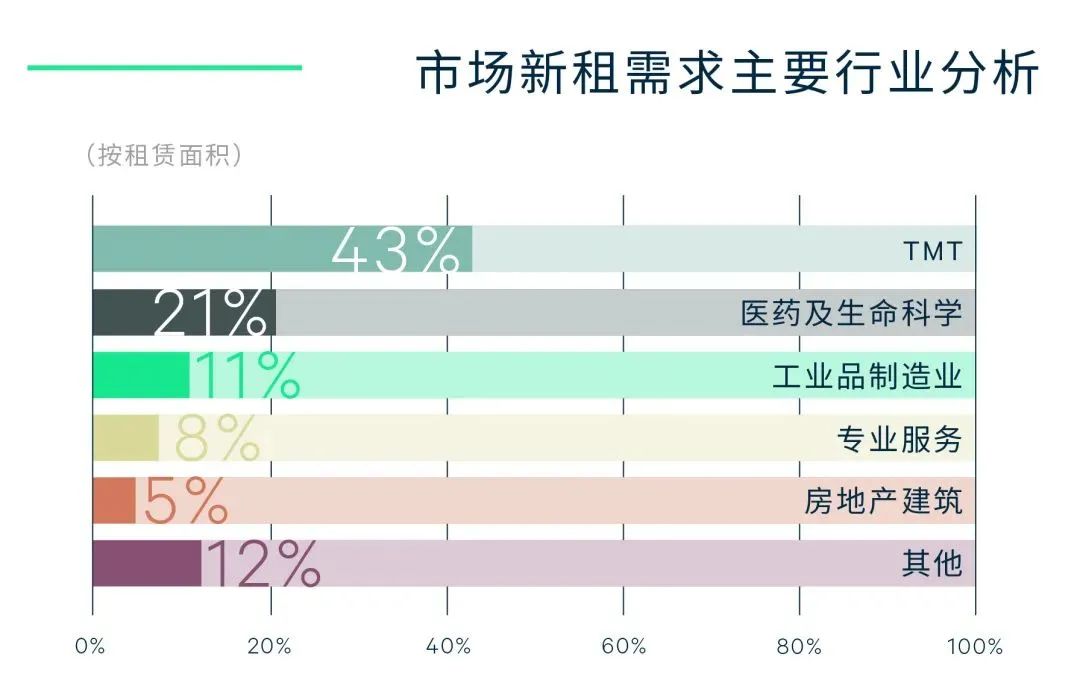

需求端看,一季度,金融重回新租需求行业榜首(占比32%),其中证券、基金以及金融科技扩租需求强劲。TMT的新租需求则集中在软件开发、互联网+消费服务及人工智能等领域。

随着租户对共享办公的使用和业主接受度的提升,第三方办公继续增设新点,新租占比超过专业服务业位列第三。

此外,消费品制造和医药及生命科学需求稳步增长。中等面积的新租需求渐成主流,季内1,000-5,000平方米的新租交易面积占比达51%,较去年全年的42%有明显提升。

图片来源:《2022年第一季度北京房地产市场回顾》

未来三个季度北京写字楼市场将继续迎来近80万平方米的新增供应,其中新兴商圈占比高达74.3%,且城市更新项目占比为25.4%。而核心商务区则暂无新增供应,选址机会将聚焦存量市场。

此外,2022年北京市政府工作报告着重强调了高精尖产业的重要性,包括新一代信息技术、医药健康、新能源等。未来,这些行业的蓬勃发展将为北京写字楼市场带来更多租赁需求。行业可以关注高速成长的‘腰部’企业和金融科技、生物医药、新能源、人工智能等新兴行业,挖掘新经济、新赛道下的多元化市场需求。

03 零售市场:整体暂未恢复到疫情前水平

本季度,北京暂无市场新增,首层平均租金略有上升,但整体市场依旧没有恢复到疫情前。2022年新增项目大多位于非核心商圈,商业格局进一步分化。

一季度,北京零售市场暂无新项目开业,全市零售市场总存量为1490万平方米,其中购物中心存量约1310万平方米,占比达87.9%。

全市零售物业空置率进一步下降至10%,核心商圈运营成熟的项目租金稳健,业主通过引进更优质零售品牌实现业态和品牌结构升级,租金小幅上调,推动全市购物中心首层平均租金同样本比环比上升0.4%至每天每平方米35.9元。

但由于零售业态扩张需求仍显偏弱,购物中心业主品牌甄选和租金策略均保持谨慎,整体尤其是非核心市场租金水平仍未恢复到疫情以前水平。

本季度,位于王府井商圈的东安市场历经一年闭店改造重新开业。项目从原来的传统百货转型成为潮奢品牌买手店制百货,通过引入国际一线潮奢、设计师品牌以及打造沉浸式消费场景,为商圈注入活力,成为时尚新标地。

借助东安市场的资源外溢效应,王府井商圈多个项目都在积极地进行品牌升级或改造,这都将助力王府井商圈消费结构的转型升级。

本季度,北京迎来2022年冬奥会,推动冰雪消费持续升温,冰雪运动品牌也在积极开拓北京市场。SOLOX·SNOW51北京首店在国贸商城开业,而继上季度与阿迪达斯、“滑呗”携手在APM打造了沉浸式滑雪体验快闪店后,SNOW51也已入驻北京APM。

奢侈品牌继续扩张,部分销量好的奢侈品牌积极进行店铺翻新、扩张或位置调整。个别核心商圈项目继续引入奢侈品牌和高端餐饮,进一步完善项目高端定位。

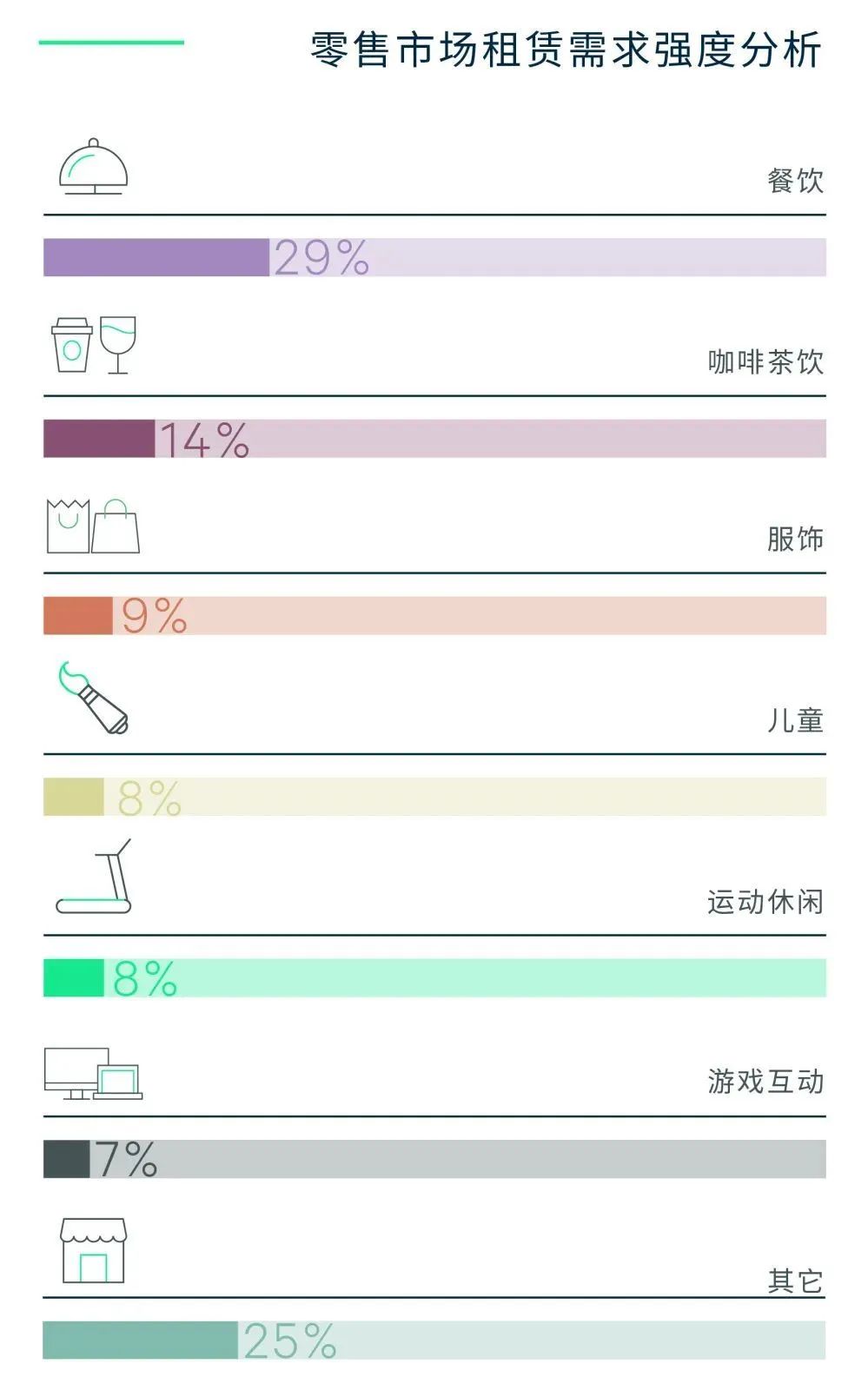

此外,时尚及餐饮类品牌本季度在北京扩张明显。以seesaw、MANNER、乐乐茶为首的连锁咖啡茶饮品牌在区域型购物中心活跃布局,带动购物中心人流以及消费活力。

美容美甲、KTV等生活类业态在非集中区域的社区型购物中心亦有表现。

图片来源:CBRE《2022年第一季度北京房地产市场回顾》

首店方面,瑞士知名制表品牌TISSOT天梭在SKP-S开业全球首家天梭T-Heart概念店;米其林一星餐厅“甬府”旗下品牌甬府尊鲜北京首店入驻国贸商城等;费大厨辣椒炒肉、东发道茶冰室、迷你椰等餐饮首店分别进驻朝阳大悦城、西单大悦城和崇文门国瑞城;李宁旗下电竞潮流运动品牌LNG在荟聚西红门购物中心开出首店。

近期北京市政府发布《促进首店首发经济高质量发展若干措施》和《2022年鼓励首店首发项目征集指南》,细化和落实首店政策,将进一步促进首店的落地,同时也有助核心商圈存量商业的品牌结构升级调整。

2022年,北京将加速推进国际消费中心城市建设,“城市更新”、“夜经济”、“首店经济”仍将是零售市场发展的关键词。

未来三季度,北京将有10个左右的新项目入市,均来自非核心区域,为市场带来超过100万平方米的优质零售空间。其中有五个位于丽泽、通州、亦庄和石景山等新兴商务和产业集中区内部或周边,有利于推动区域发展成熟。

04 仓储物流:首都机场区位优势显现

一季度,北京仓储物流市场吸纳量与租金继续攀升,空置率进一步下降,市场潜力持续显现,第三方物流需求外溢,带动廊坊、天津市场去化。

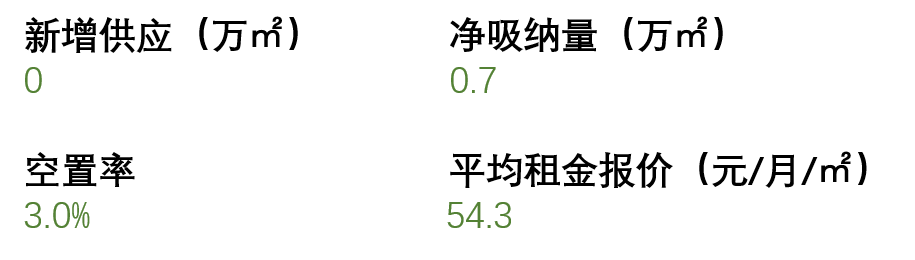

一季度,北京仓储物流市场暂无新增供应。北京冬奥及两会的召开,致使在建仓储物业存在一定程度的停工,影响了新项目的入市进度。

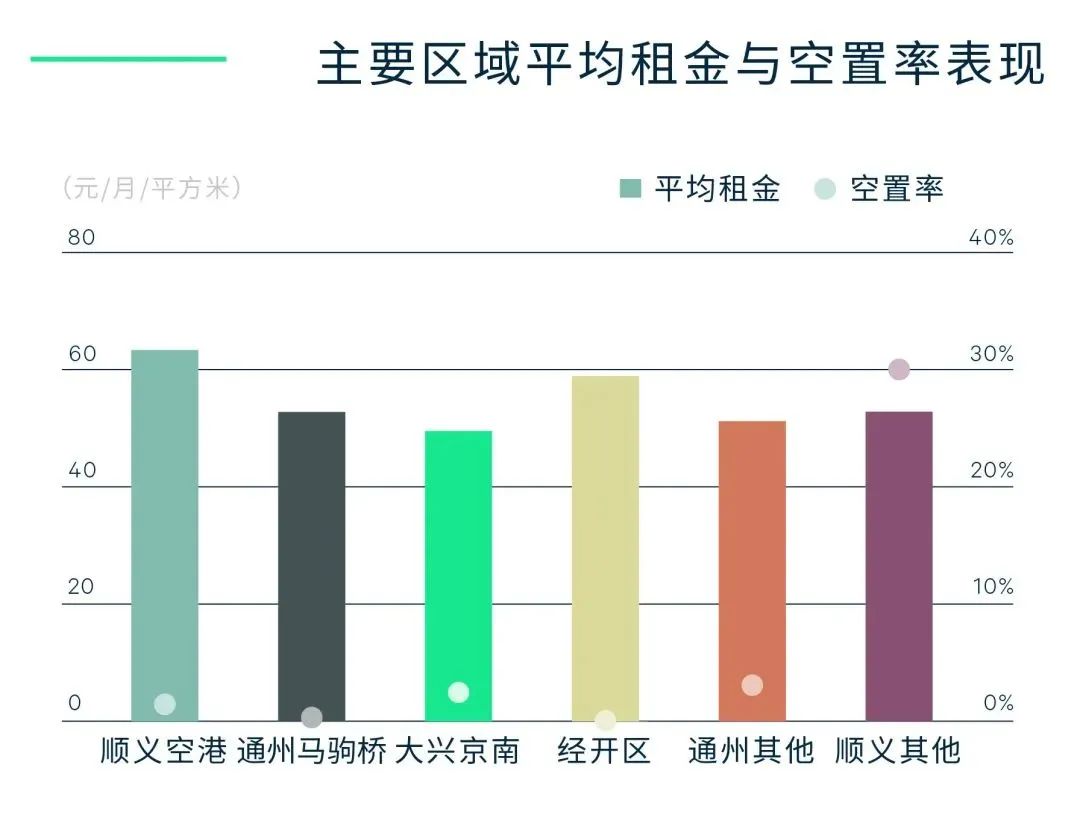

新租需求持续回升,其中第三方物流占总租赁成交面积的78%,消费品制造业亦有表现,成交活跃区域以首都机场及大兴京南为主。

由于可租面积紧俏,本季租赁大多以5,000平方米左右的基本单元面积成交。净吸纳量环比上升58%至6,800平方米,空置率环比下降0.3个百分点至3.0%。

平均租金同样本比环比增长0.9%至每月每平方米54.3元。经开区和马驹桥因离市中心最近而成为城市配送需求首选,租金增长最快。

值得注意的是,首都机场区域凭借其对航空运输和医药配送类租户的吸引力,租金稳步上涨并居各子市场之首。

本季度廊坊新增供应合计25.8万平方米,而天津则在近六个季度首次无新增供应入市。

廊坊目前以第三方物流的分拨中心或中转仓需求为主,具有近京区位优势的廊坊经开区去化最为明显。

由于新增供应不断,叠加疫情影响车辆往来受限,整体空置率持续快速上行,租金同样本比环比下降1.8%。

天津本季录得新租的79%亦来自于第三方物流,主要活跃区域为西青、津南和滨海新区,同时录得电商行业大面积短租退仓,两相抵消之下,净吸纳录得1.5万平方米,空置率环比小幅下降至16.7%,平均租金环比持平。

图片来源:CBRE《2022年第一季度北京房地产市场回顾》

政府在《北京市2022年度建设用地供应计划》中宣布将推出30万平方米仓储用地,释放供地持续放宽信号,其中一半将坐落于大兴临空经济区,其余面积分别位于房山区、亦庄新城及平谷区。这将有助于多元化布局的开发商入局产业领域。

今年后三个季度,北京将迎来近29万平方米的新增供应,有望推动更多租赁需求落地,同期廊坊和天津还将分别迎来75万和61万平方米的仓储物流设施入市,两地将在区域配送中心、制造业及本地城市配送等需求点继续发力。

05 商务园区:受到互联网头部企业收缩冲击

一季度,北京商务园区明显受到头部互联网企业收缩冲击,吸纳量大幅下跌至55%,但租金表现坚挺,录得小幅下降。

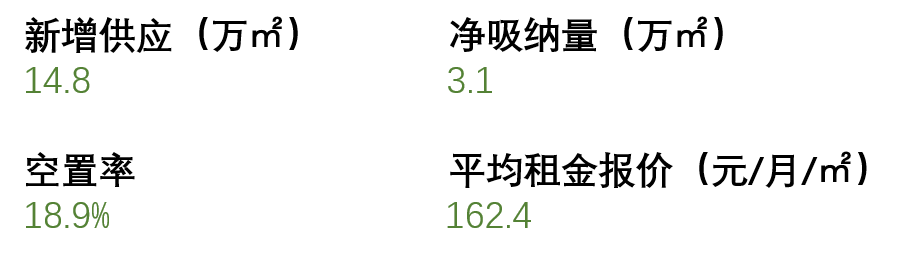

一季度,北京商务园区市场两个项目共计建筑面积14.8万平方米交付使用。新项目来自东升和亦庄子市场,分别定位智能制造和生命科学专项园区,目前均未录得新租户入驻,但为区域带来了更多优质的可选空间。

受互联网头部企业的收缩影响,季内整体市场活跃度有所放缓,净吸纳量环比下降55%至3.1万平方米,空置率上调至18.9%。

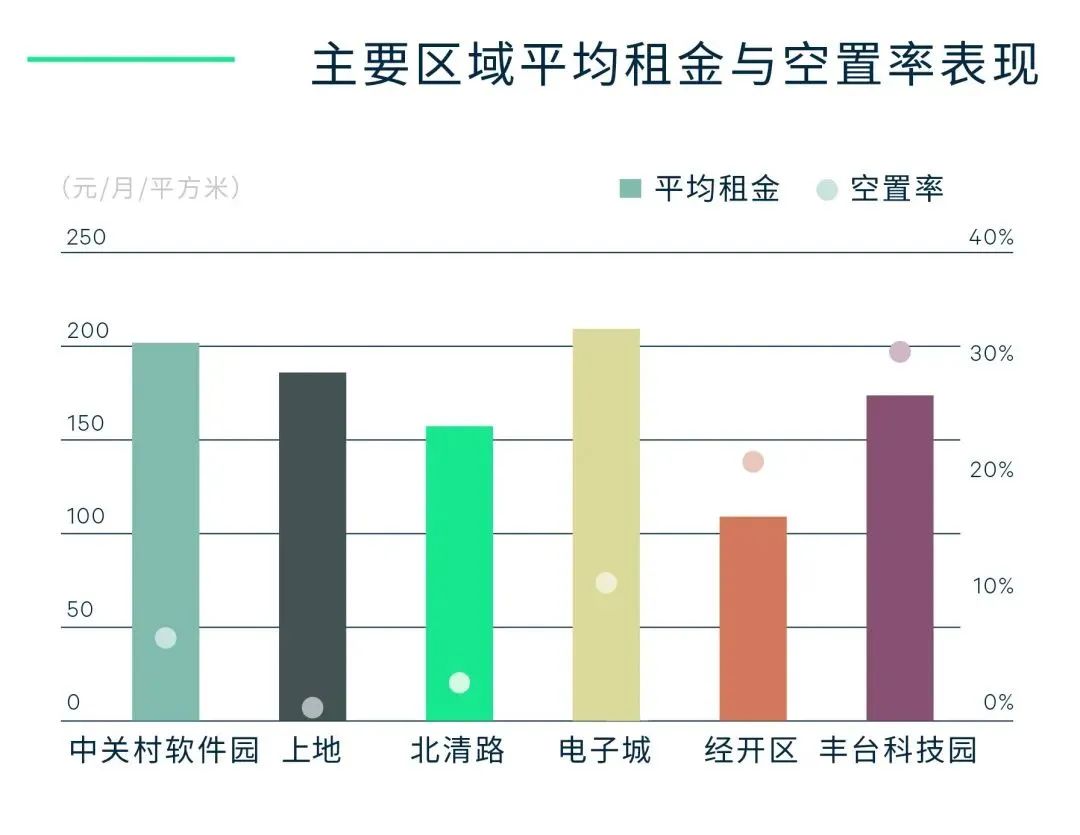

中关村软件园子市场受冲击较大,录得负的净吸纳量;而北清路子市场则凭借租金成本优势,空置率持续下行;上地、东升租赁活跃度保持平稳。

其他区域中,经开区、电子城和大兴相对活跃。来自其他区域TMT企业的外溢需求加速经开区子市场类办公物业去化,电子城也录得来自TMT企业的小面积成交,而生物医药类企业在大兴子市场积极布局。

图片来源:CBRE《2022年第一季度北京房地产市场回顾》

丰台科技园由于个别项目出现租户清退,净吸纳量录得负值;贸易类租户退租和仓储物流类企业升级搬迁,使得顺义子市场空置率小幅上扬。

全市商务园区平均租金报价同样本比环比下降0.1%至每月每平方米162.4元。泛中关村集群整体租金同样本比环比微涨0.1%,仅有北清路子市场小幅上涨,而上地、中关村软件园和东升结束去年租金高速增长,环比持平。而经开区、丰台科技园子市场依旧面临空置压力,环比小幅下调租金。

图片来源:《2022年第一季度北京房地产市场回顾》

《北京市2022年度建设用地供应计划》亦宣布将推出120万平方米研发用地和230万平方米工业用地,将强化北京及重点区域在数字经济和高精尖产业的竞争力。

2022年北京商务园区市场预计还将迎来109万平方米的新增供应,全年有望迎来历史供应高峰。

文中数据及资料来源:世邦魏理仕、仲量联行、第一太平戴维斯、戴德梁行发布关于2022年第一季度北京房地产市场相关报告。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“投资与地产”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!