投资与地产

投资与地产 作者:REITOWIN

轻资产已经成为商业地产运营的重要趋势,通过轻资产模式,不断释放商管的价值。

曾经的“重资产、高杠杆、高周转”为主旋律的时代已经不复存在了。

近几年来,地产行业正大跨步迈向新发展阶段:住宅走向房住不炒,政府与市场双重职责需要重塑。非住宅,持有型或者经营型资产部分几乎一直是在完全市场化的层面上进行创新,轻重分离已成为行业大势所趋。

由于REITS等退出通道尚未全面建立,重资产版块还是以上市开发公司投资性房地产的形式存在。轻资产层面则主要通过将1)纯物业管理、2)物业+商业/商务管理或3)纯商业/商务管理,三种业务组合方式分拆上市最大化的释放地产企业价值。

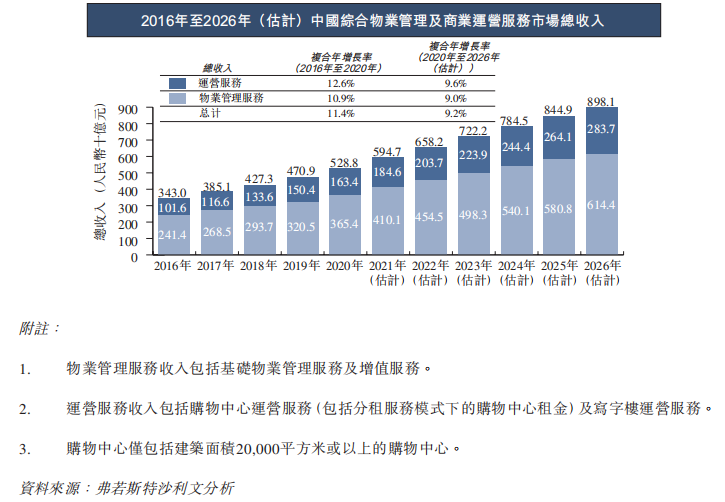

根据广受地产企业引用的弗若斯特沙利文的分析数据,未来五年物业管理尤其是商业运营管理服务市场仍处于快速增长期。

中国全业态物业管理及商业运营服务市场总收入由人民币3,430亿元增至人民币5,288亿元,复合年增长率为11.4%。2026年,总收入预期将达到人民币8,981亿元,2020年至2026年的复合年增长率为9.2%。

本篇重点选择行业颇具龙头和代表性的物业、商管、商务类轻资产服务性的9家上市公司进行年报(万物云、万达商管与龙湖智创未上市,采用招股书数据)摘录盘点:

龙头物管和商管公司的年收入规模已在200-300亿元,属于纯服务性收费模式。按物管+商管服务市场总规模6000亿计算,头部效应显现,而商业的龙头效应更显著。

轻资产发展尚在培育期,与地产开发主业关联较重,这种协同效应是上一阶段轻资产规模优势的基础。

轻资产独立上市意味着地产行业凭本事、凭能力吃饭的时代来临。获得外部服务订单的能力是支撑企业轻资产独立发展的关键。目前看,发展初期,仅有少数企业初步具备市场主导力,未来五年仍是规模增长的关键期。

科技被作为资本市场加分项,各家均有提及却真实投入不一。真正产生消费者价值、经营(效率)价值的科技才能被认可。

额外说一下,科技被普遍作为轻资产服务中的一项加分项,但真正的“服务”还是要落到对“人”的关怀上。

最近DTZ的一份名为《变局与先机:中国新消费世代下零售市场洞察》白皮书中,显示了一个值得引起行业的点:

过去三年中,随着智能化、体验化和疫情防控深入,消费者对购物中心的满意度整体是提升的,但80%的人表明自己对人员服务的满意度在下降。

这提示我们的轻资产运营,在拼科技、场景等体验概念的时候不能失去服务业赖以生存之根本:人对人的服务。在中国进入人口红利消退阶段后,人的服务成本上升,在人、科技、服务之间应该寻求新的平衡,才能找到可持续运营的立足之本。

1 万物云空间科技服务股份有限公司

总营业额 237 亿元

商企和城市空间综合服务 86.9 亿元

在管面积:7.8 亿平方米

收入状况

2021年全年,万物云营业收入为237.05亿元人民币,净利润为17.14亿元人民币,毛利为40.20亿元人民币。

万物云保持了快速、稳定的增长,从2011年到从2011年到2021年,总收入规模增长超过16倍,复合增长率超过30%。

在管规模状况

截至2021年12月31日,2021年,万物云项目覆盖全国一二线城市,在管项目总数4393个,在管面积7.8亿平方米,其中在管住宅物业总建筑面积约为6.6亿平方米。

运营方面

「三驾马车」业务体系协同驱动,万物云是中国领先的全域空间服务提供商,也是独一无二的由社区、商企和城市空间「三驾马车」业务体系协同驱动的服务供应商。

万物云以「万科物业」和「万物梁行」为核心品牌,逐步搭建了丰富且系统化的万物云自主品牌集群,三大业务条线下的品牌如下:

社区空间居住消费服务:「万科物业」,「朴邻」和「万物为家」等;

商企和城市空间综合服务:「万物梁行」及「City Up」等;

AIoT及BPaaS解决方案服务:「万睿科技」、「祥盈企服」和「第五空间」等。

社区空间居住消费服务方面,2021年,社区空间居住消费服务收入131.61亿元,收入占比为55.5%。

商企和城市空间综合服务,现营收86.93亿元,收入占比为36.7%,为公司第二大收入来源。

2 珠海万达商业管理集团 股份有限公司

营业收入 234.8 亿元,(+36.6%)

商管服务收入 38.8 亿元,(+6120%)

在管商业建筑面积:5900万平方米

收入状况

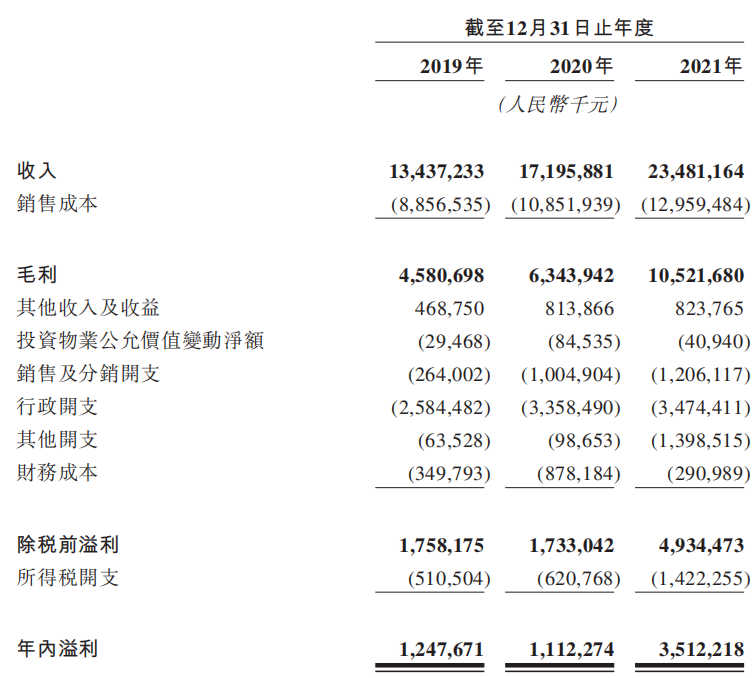

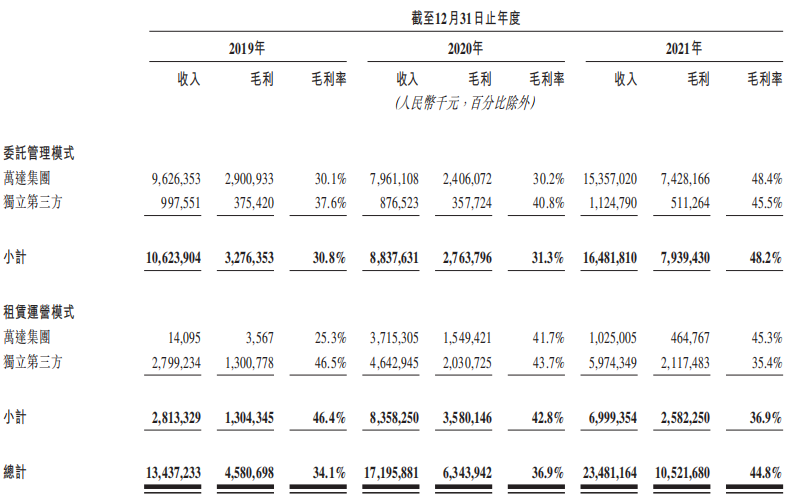

2021年,珠海万达商管总收入234.81亿元,毛利为105.22亿元;毛利率为44.8%。

万达商管净利润由2020年的11.12亿元大幅提升至35.12亿元。主要是其委托管理收入以及物业管理、增值服务收入增长所致。

在管规模状况

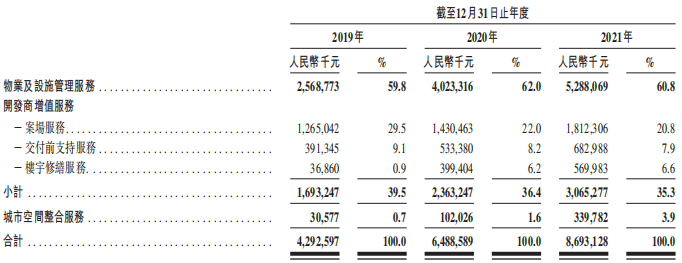

按截止至2020年年底的总在管建筑面积计算,珠海万达商管是中国最大的商业运营服务提供商,市场份额为8.3%。同时也是行业中科技驱动的商业管理和数字化运营的先驱,主要专注于商业广场。

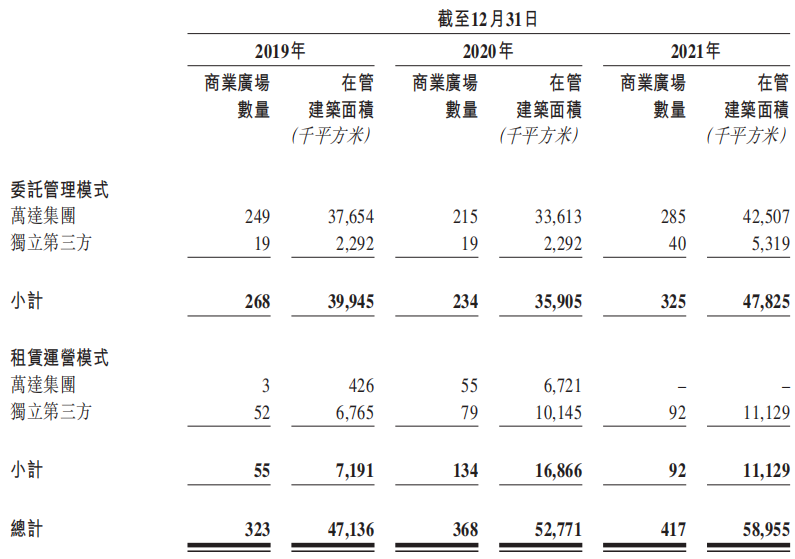

最大的在管规模,截至2021年12月31日,万达商管管理417个商业广场,总在管建筑面积达59百万平方米。于2019年、2020年及2021年,公司的在管商业广场(不包括停车位)平均出租率为98.8%。截至2021年12月31日,万达商管有161个储备项目,包括139个独立第三方项目。按在管商業建筑面积计算,珠海万达商管在全球以及中国皆排第一名。

运营方面

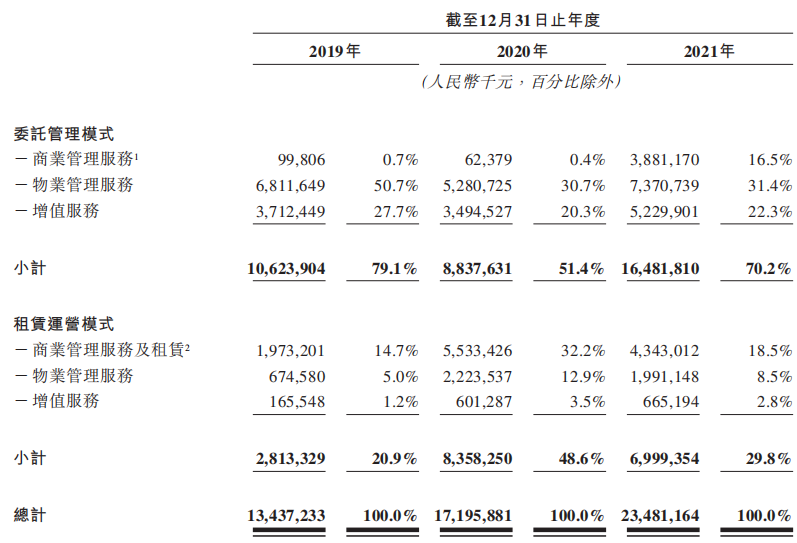

珠海万达商管拥有285个万达集团商业广场均采用委托管理模式管理,合共135个在管独立第三方商业广场中95个采用租赁运营模式管理。

自2002年起,珠海万达商管开始为万达广场提供服务,并于2015年开始以轻资产模式管理独立第三方商业广场。

于往绩记录期,在管万达集团商业广场占项目的大多数。在管独立第三方商业广场数量逐年提高。截至2019年、2020年及2021年12月31日,我们的在管独立第三方商业广场数量分别为71个、98个及132个,占在管商业广场数量的22.0%、26.6%及31.7%。

3 龙湖智创生活有限公司

总营业收入 77.71 亿元

商管收入 17.58 亿元

在管面积:2.541 亿平方米

在管商业面积:570万平米

注:以上数据截止2021年9月30日

我们预计其全年总营收100-120亿元

备注:预计全年超过

收入状况

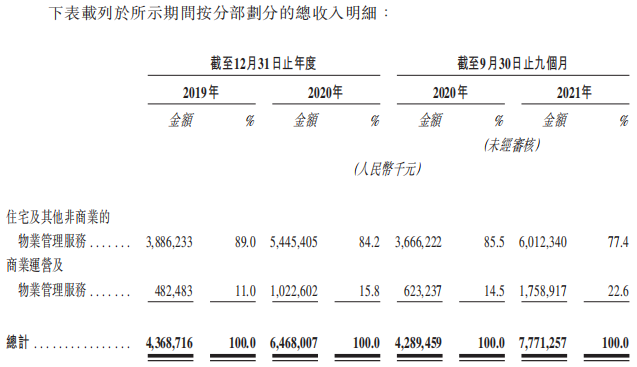

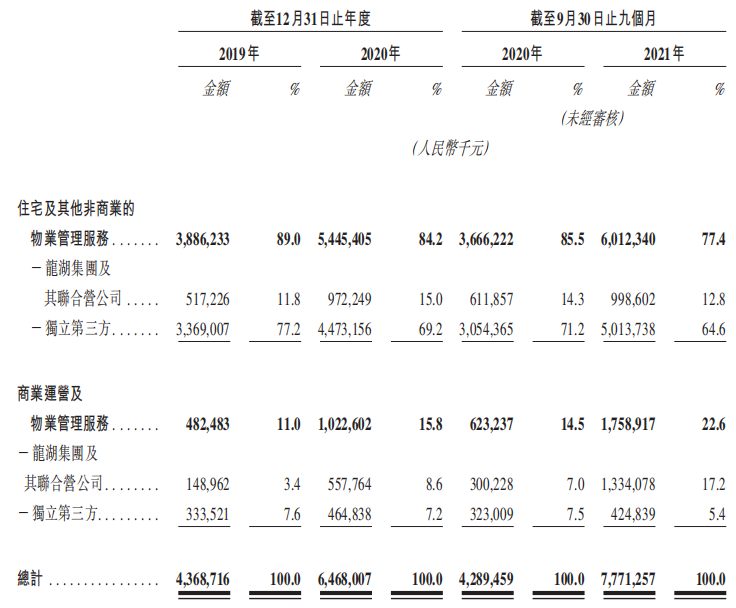

根据招股说明书显示,截止2021年9月30日,收入由2020年9月30日的42.89亿元增长至2021年9月30日的77.71亿元;毛利也增长至21.454亿元;毛利率为27.6%。

其中,住宅及其他非商业的物业管理服务占总收入的77.4%为60.12亿元,商业运营及物业管理服务占总收入的22.6%为17.58亿元。

3月25日,龙湖集团执行董事兼首席执行官陈序平在2021业绩线上发布会上表示,去年,龙湖智创生活物业管理板块全口径收入达到104亿。

在管规模状况

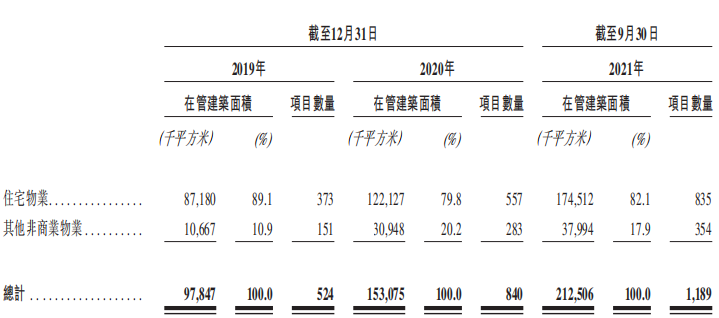

截至2021年9月30日,龙湖智创生活管理的物业管理服务建筑面积合共为2.368亿平方米,在管项目1,422个(包括1,189个住宅及其他非商业物业、59个购物中心、174个写字楼及其他商业物业)。

截止至2021年9月30日,龙湖智创生活物业管理服务总签约及战略合作面积4.4亿平方米,在管面积约2.5亿平方米。

3月25日,龙湖集团执行董事兼首席执行官陈序平在2021业绩线上发布会上表示,去年,龙湖智创生活实管面积已经超过2.6亿平方米,每年还在保持增长。

运营方面

住宅社区管理及服务方面,截至2021年9月30日,龙湖智创生活共管理全中国80个城市的835个住宅社区,在管建筑面积约1.745亿平方米。

商业物业运营和管理服务方面,截至2021年9月30日,龙湖智创生活在全国13个城市运营59个购物中心项目,商业运营服务项下的总建筑面积为5.7百万平方米,服务着超过13,000名租户。在管购物中心的客流量为504.3百万,在管购物中心的销售额人民币338亿元。2021年9月30日,管理的购物中心的整体平均出租率为97.8%。

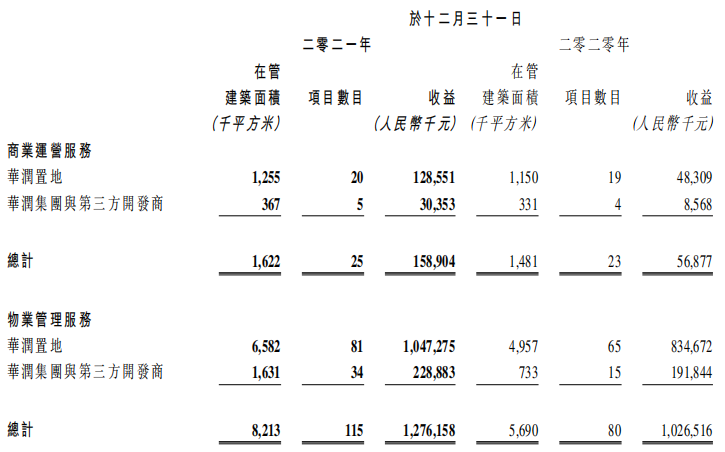

4 华润万象生活有限公司

营业收入 88.75 亿元,(+30.9%)

商管收入 35.65 亿元,(+23.2%)

在管面积:1.468 亿平方米

在管商业面积:760万平米

收入状况

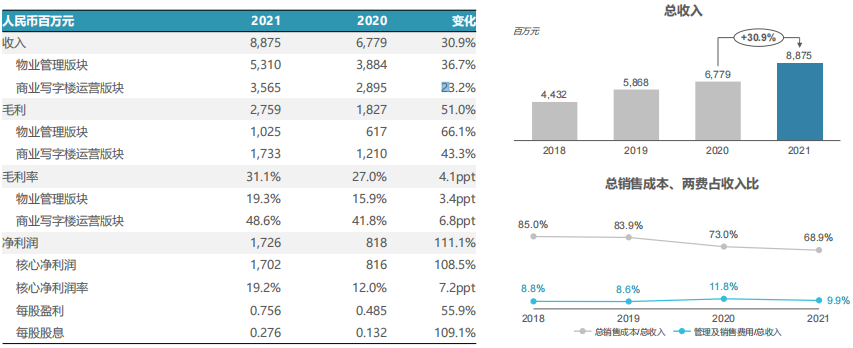

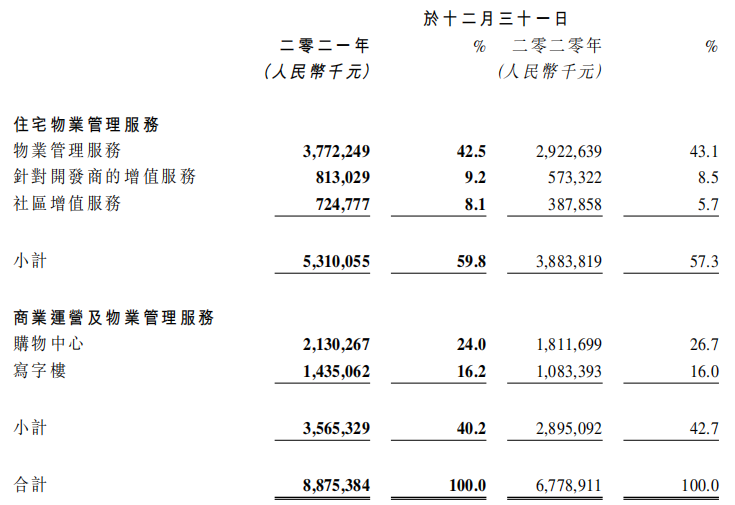

报告期间内,华润万象生活总收入年增长30.9%至88.75亿元;其中住宅物业管理服务板块为53.10亿元,年增长36.7%;商业运营及物业管理服务板块为35.65亿元,年增长23.2%。

实现核心利润为17.02亿元,同比大幅增长108.5%。

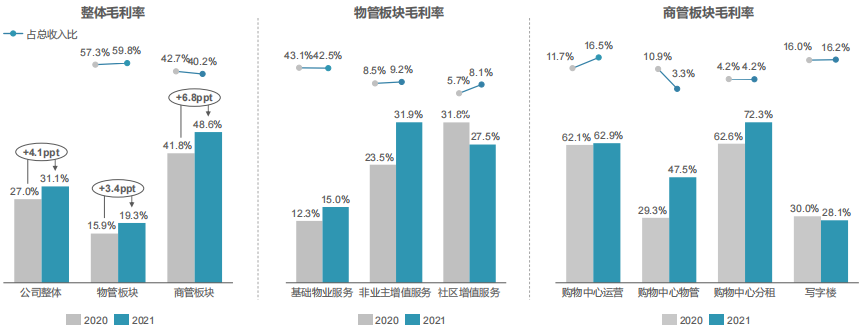

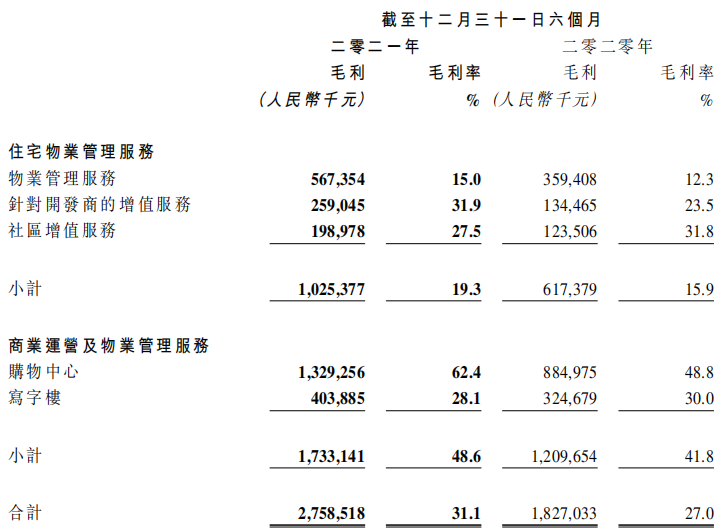

报告期间内,毛利率方面,整体毛利率增加至31.1%,其中物管板块增长至19.3%,商管板块增长至48.6%。

在管规模状况

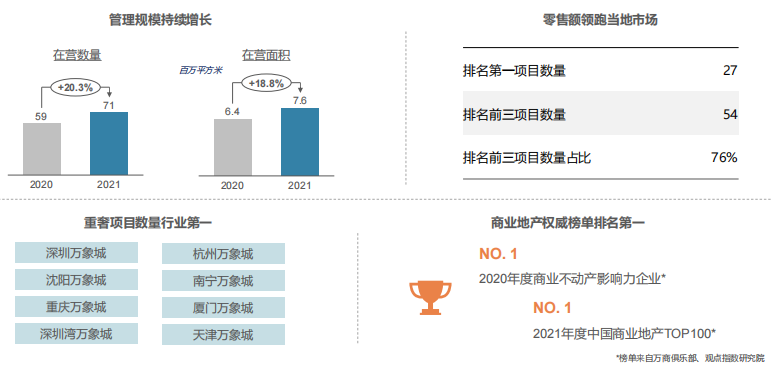

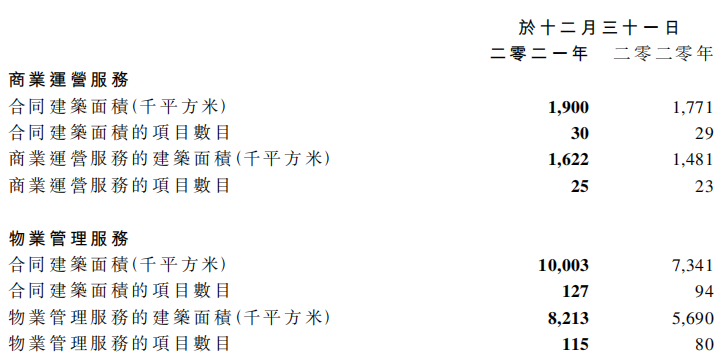

截至2021年底,集团住宅及其他物业管理业务覆盖全国100个城市,合约面积1.859亿平方米,在管面积1.468亿平方米。提供商业运营服务的已开业购物中心数量为71个,已开业写字楼数量为25个。

运营方面

物管业务方面,报告期间内,全年实现收入人民币53.1亿元,同比增长36.7%;来自住宅物业管理服务的收入为人民币37.723亿元,较去年同期增长29.1%,占总收入42.5%。

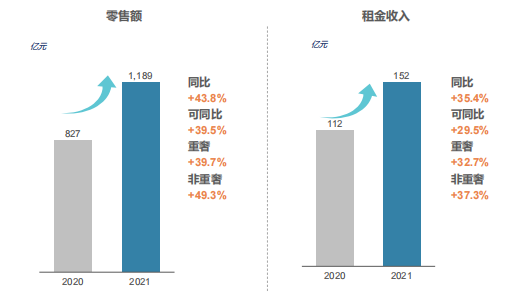

商管业务方面,报告期间内,来自购物中心的商业运营及物业管理服务收入为人民币21.303亿元,较去年同期上升17.6%,占总收入24.0%。旗下在管购物中心的零售额同比增长43.8%,首次突破千亿大关,租金收入按年提升35.4%至152亿元。

其中,8个重奢购物中心零售额同比增长39.7%。与此同时,集团的商业运营服务版图再度扩张,管理规模稳居中国商业地产前列,全年新签母公司商业运营项目11个,于深圳、上海、杭州、沈阳等城市成功获取12个优质第三方购物中心项目,新增首进城市6座,购物中心运营及物业管理服务业务布局68个城市。

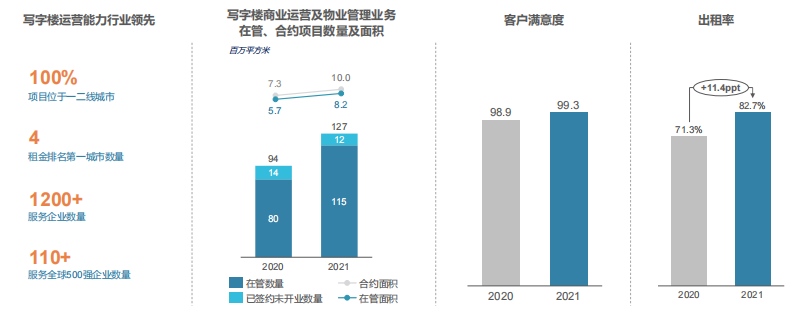

写字楼的商业运营及物业管理服务实现收入为人民币1,435.1百万元,较去年同期增长32.5%,占总收入16.2%。报告期间内,写字楼运营及物业管理业务布局40个城市,在营项目25个,总建筑面积为1.6百万平方米;为115个写字楼提供物业管理服务,总建筑面积为8.2百万平方米。

展望

物管方面,物管规模扩张年,抢抓市场机遇实现有质量的跨越式增长,计划全年获取第三方面积超1亿平方米,着力提升服务品质和经营效率,全面推广“万象服务”品牌,继续向“城市空间运营服务商”转型。

商管方面,商管业务围绕万象城、万象天地和万象汇三条产品线,坚定不移做优存量、做实增量、做强做大总量,计划外拓10个第三方购物中心,新开18个购物中心,存量购物中心业绩增长领跑行业。

5 卓越商企服务集团有限公司

营业收入 34.7 亿元(+37.3%)

商务物业收入 19.61 亿元(+25.5%)

在管面积:41.2 百万平方米

收入状况

报告期间内,卓越商企服务业绩全面快速增长,实现营业收入34.7亿元,同比增长37.3%;毛利润为9.6亿元,年增长率高达44.6% ;归母净利润为5.1亿元,同比增长57%。

在管规模状况

报告期间内,卓越集团的在管面积为41.2百万平方米,同比上升28.7%,其中商务物业占比为43.5%为17.9百万平方米,公共及工业物业占比为22.5%为9.2百万平方米,住宅物业占比为34.0%。

从区域方面上看,卓越集团在管项目覆盖全国41个城市。在管项目面积按照区域划分,其中43.1%位于粤港澳大湾区,22.8%位于长三角城市群,34.1%分布于其他区域。

运营方面

收入主要来源三个业务:基础物业管理服务、增值服务以及其他业务。

基础物业管理服务方面,报告期间内,实现收入为人民币26.308亿元,较去年同期增加24.6%。

其中,分为了商务物业、公共及工业物业以及住宅物业三个部分。按照收入计算,商务物业占基础物业管理服务中的74.6%。

增值服务方面,报告期间内,增值服务收入同比增幅117.7%,为7.805亿元。

展望

“未来公司希望提升整体竞争力,加速业务增长,希望试点新的赛道,寻找到第二增长曲线。”卓越商企服务集团管理层提到。对此,卓越集团旗下的卓越商企服务做了6年规划,分为3个阶段,2022年-2023年内固根基,2024-2025年飞跃发展,2026-2027年希望在市场上有“独一无二”的竞争力。

6 合景悠活集团控股有限公司

营业收入 32.55 亿元,(+114.6%)

商运服务收入 1.34 亿元,(+38.6%)

在管建筑面积:2.061 亿平方米

收入状况

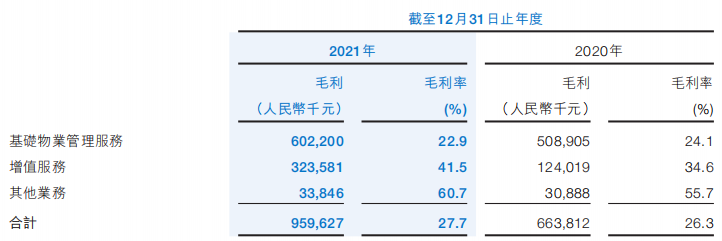

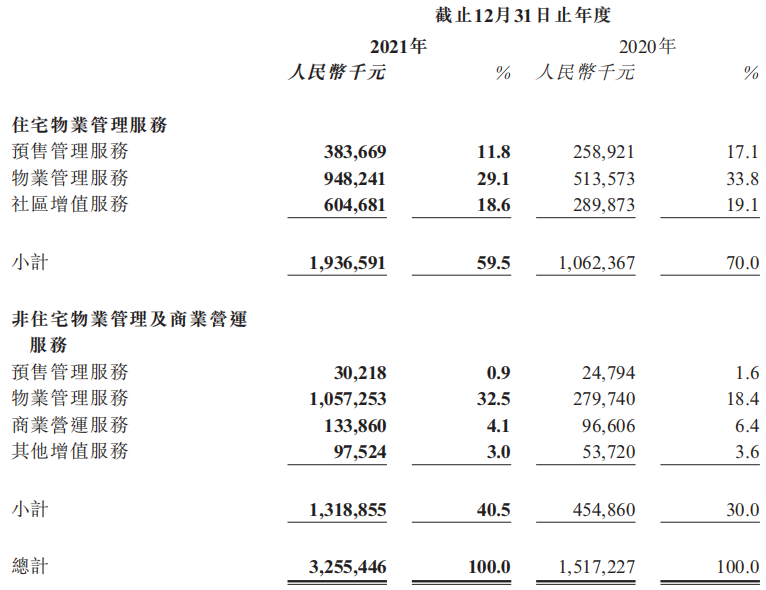

报告期间内,合景悠活实现收入约32.55亿元,同比增长114.6%;毛利约12.26亿元,同比增长92.0%;利润约6.84亿元,同比增长111.4%。

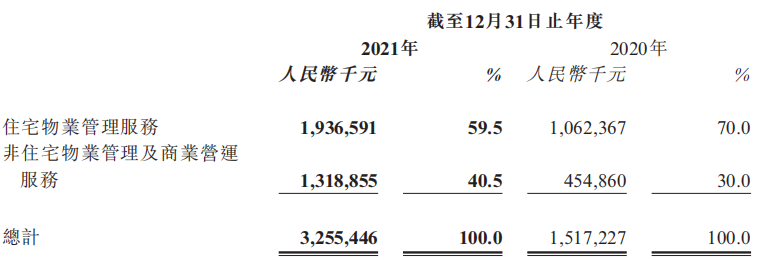

其中,住宅物业管理服务方面实现收入为19.37亿元,占总收入的59.5%;非住宅物业管理及商业营运服务方面实现收入为13.19亿元,占总收入的40.5%。

在管规模状况

报告期间内,合景悠活已进驻全国20个省、自治区与直辖市的139个城市,合约建筑面积达2.779亿平方米,同比增长420.4%;在管建筑面积达2.061亿平方米,同比实现了同比增长395.4%。

第三方项目在在管建筑面积中占比达88.2%,市场化能力进一步得到印证。报告期内,合景悠活新增第三方拓展项目272个,新增第三方拓展建筑面积19.8百万平方米。

运营方面

住宅方面,基于20多年来的管理经验,公司围绕客户从购房、交付、入住到社区生活的全生命周期多元需求,在不同维度、空间场景,为客户提供包括差异化增值服务。

报告期间内,社区增值服务收入达到6.05亿元;物业管理服务收入达9.48亿元。

商业运营方面,于一二线城市的核心地段着力打造城市名片,构建了以悠方、摩方、悠方天地为主的购物中心品牌体系,以ifp、imp及icp等为标杆的写字楼品牌体系。

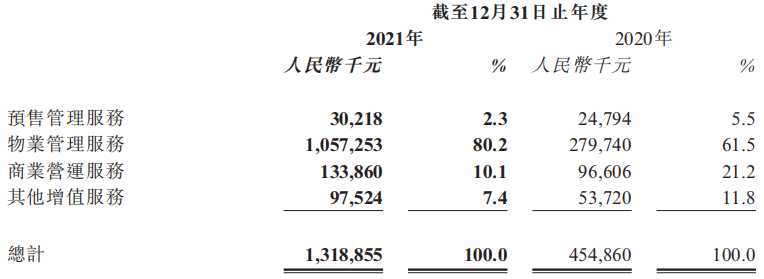

购物中心实现客流量及销售额同比超50%的增长,出租率突破88%;写字楼维持100%的收缴率,出租率突破88%,处行业领先水平。截至2021年12月31日止年度,合景悠活实现非住宅物业及商业运营收入同比增长189.9%至人民币13.189亿元。

合景悠活为222个购物中心、写字楼及产业园等提供物业管理服务;同时,为18个已开业的购物中心及写字楼项目提供商业运营服务,凭借高辨识度的品牌、数字化运营能力以及综合管理服务能力,持续挖掘商业运营及物业服务市场空间。报告期间内,商业营运服务实现收入1.34亿元。

公建和城市服务领域,报告期间内,合景悠活为987个公共物业提供物业管理服务。

展望

展望未来,合景悠活管理层表示,合景悠活将持续稳步推进规模拓展,多轮驱动深化布局;从全业态到全生态,聚焦强协同或产业链上下游的拓展机会,构筑多元的悠活伙伴经济圈;持续推进成员企业深度融合,通过全方位赋能和市场化机制,实现协同效益;利用数字化科技赋能,营造更安全舒适的社区氛围,打造更绿色智慧的城市环境。

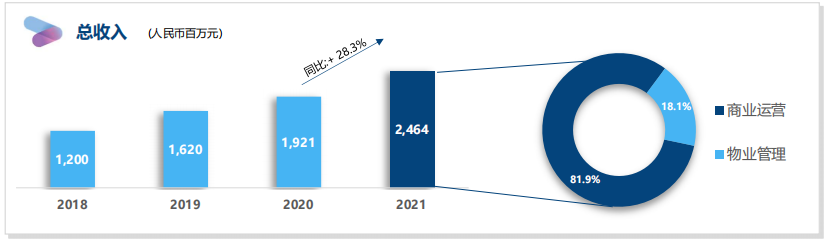

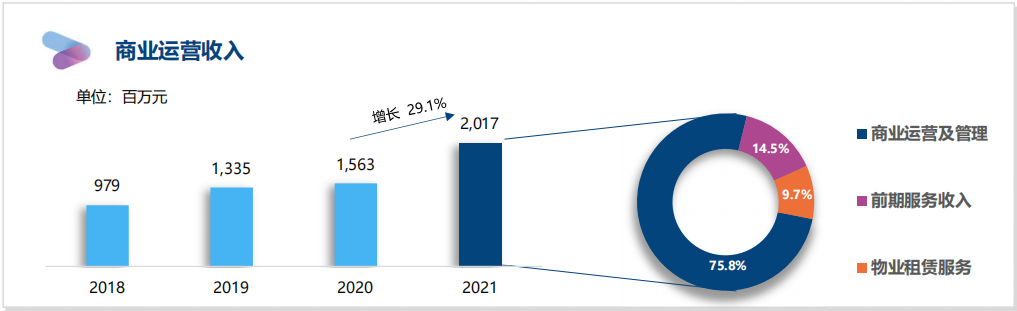

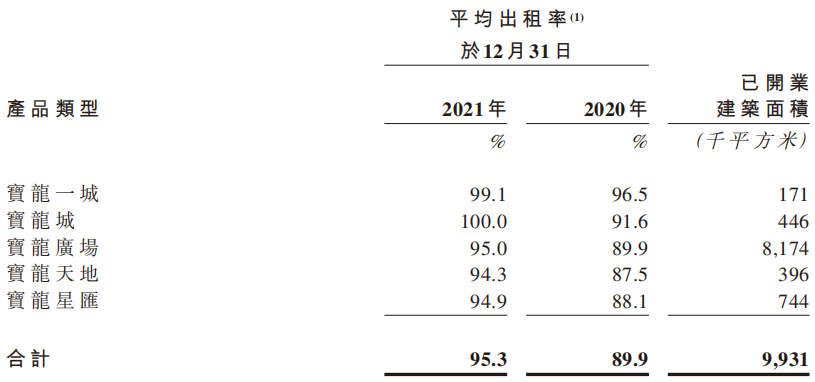

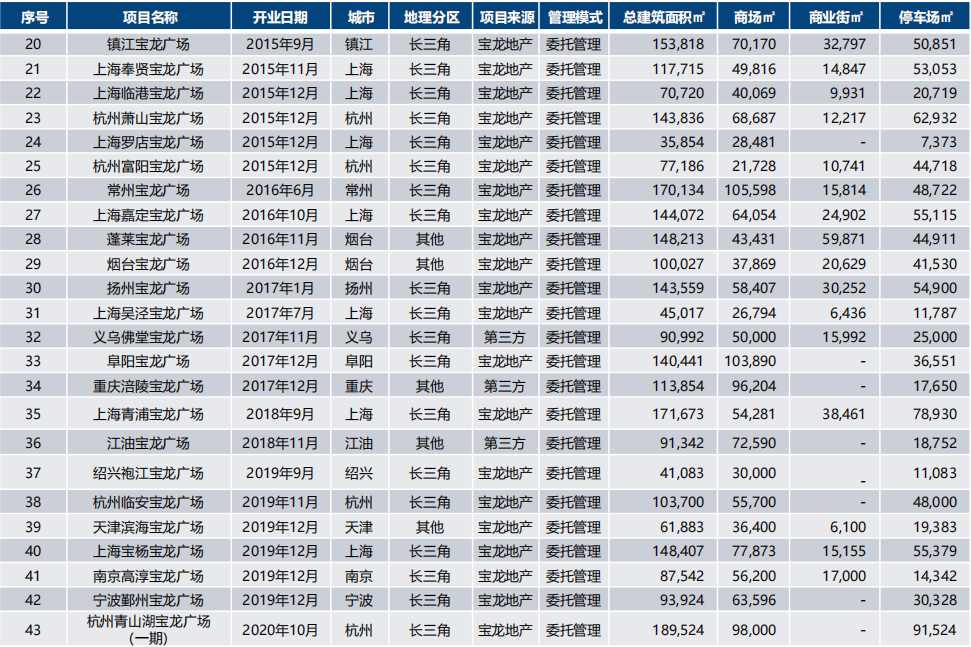

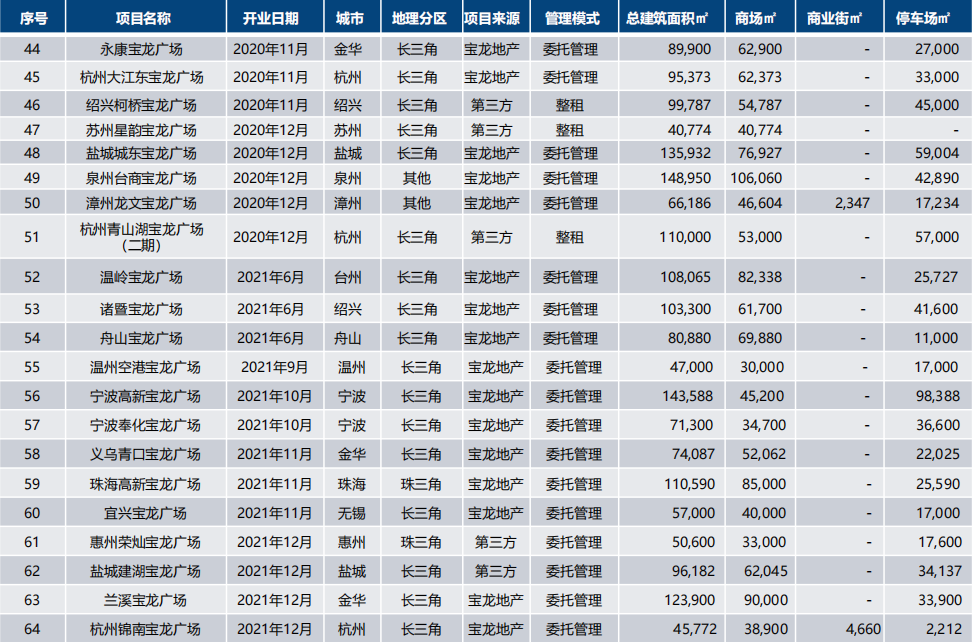

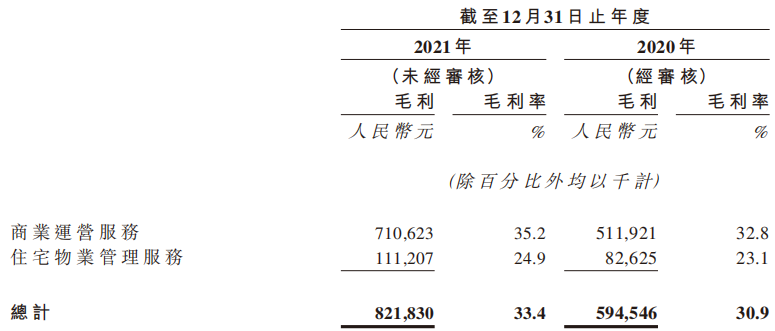

7 宝龙商业管理控股有限公司

总营业额 24.64 亿元,(+28.3%)

商业运营收入 20.2 亿元,(+29%)

总管理面积:2700万平米

已开业商业建筑面积:990万平方米

收入状况

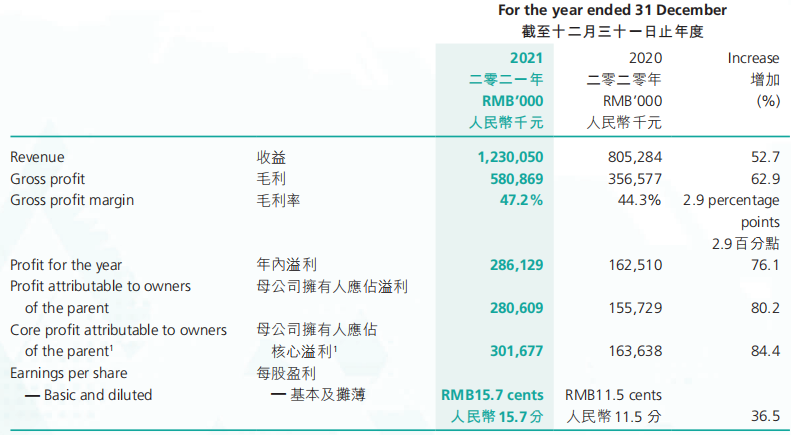

报告期内,公司实现营业收入24.6亿元,同比增长28.3%;归母净利润4.38亿元,同比增长43.6%;毛利增长至8.22亿元。

规模状况

报告期间内,集团商业运营服务的已开业建筑面积注约为9.9百万平方米,同比上升约1.3百万平方米;住宅物业管理服务的已交付建筑面积约为17.7百万平方米,同比上升约3.3百万平方米。

运营方面

商管业务方面,公司商业运营业务仍占据核心地位,营收贡献比达81.9%,2021年实现收入20.17亿元,同比增加29.1%。商业运营服务业务实现毛利约7.11亿元。

已开业项目数量88个,同比新增20个,报告期间内新开业项目22个,包括14个购物中心,3个特色主题街区,5个社区商业。整体出租率为95.3%。

已开业项目:

住宅物业方面,报告期间内,实现收入4.469亿元,同比增加24.7%。

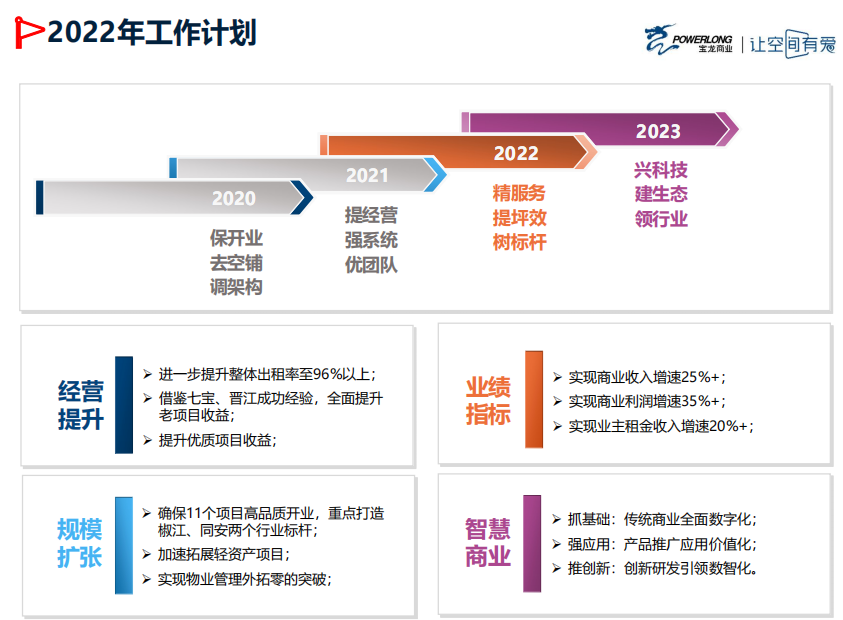

展望

2022年,集团将进一步提升整体出租率至96%以上。确保11个项目开业,其中购物中心不少于8个。并实现商业收入增速25%以上。

8 中骏商管智慧服务 控股有限公司

经营收入 12.3 亿元(+53%)

商管板块收入 5.6 亿元(+51%)

在管建筑面积:2240万平方米

在管商业面积:160万平米

收入状况

报告期间内,中骏商管实现收益约人民币12.301亿元,同比增长约52.7%;毛利率高达47.2%,同比增长约2.9个百分点;母公司拥有人应占溢利约为人民币2.806亿元,同比增长约80.2%。

在管规模状况

中骏商管为一家以商业物业管理服务为主导,同时也向住宅物业提供物业管理服务的服务提供商,业务遍布海峡西岸经济圈、长三角经济圈、环渤海经济圈、粤港澳大湾区及中西部地区。

集团共拥有144个,在管建筑面积为2240万平方米。

商业物业方面,报告期间内,总签约商业物业(包括购物中心及写字楼)为42个,总签约建筑面积约为560万平方米,同比增加27.7%;在管商业物业为16个,同比增加6个,总在管建筑面积约为160万平方米,同比增长57.4%。

住宅物业方面,报告期间内,总签约住宅项目为213个,总签约建筑面积约为4,050万平方米;在管住宅项目为128个,总在管建筑面积约为2,080万平方米。

运营方面

管商业物业管理及运营服务方面,报告期间内,实现总收入约为人民币5.631亿元,同比大幅增长约50.9%;商业物业管理及运营服务分部的毛利率为57.5%,同比轻微下跌1.5个百分点。

住宅物业管理服务方面,实现总收入约为人民币6.670亿元,同比大幅增长约54.3%;住宅物业管理服务部分的毛利率约为38.5%,同比增加约6.9个百分点。

展望

预期将于2022年陆续增加五座在管的中骏世界城。2023年更会增加约五座在管的中骏世界城,为集团的商业在管物业组合奠下更为稳固的基础。

9 星盛商业管理股份有限公司

总营业额 5.72 亿元,(+29.5%)

商业运营收入 5.59 亿元,(+29.7%)

已开业建筑面积:181.6 万平方米

收入状况

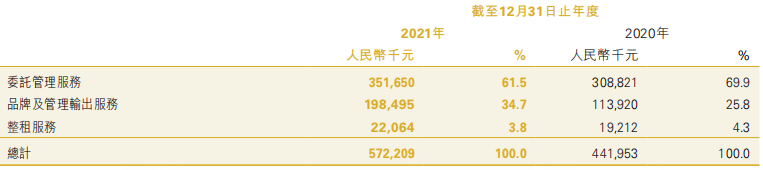

报告期间内,集团的收入约为人民币5.722亿元,同比增长约29.5%。其中,来自委托管理服务的收入约为人民币351.7百万元,同比增长约13.9%,占总收入约61.5%;来自品牌及管理输出服务的收入约为人民币198.5百万元,同比增长约74.2%,占总收入约34.7%;来自整租服务的收入约为人民币22.1百万元,同比增长约14.8%,占总收入约3.8%。

毛利约为人民币3.304亿元,同比增长约32.9%。毛利率为57.7%。年内应占利润约为人民币1.849亿元,同比增加约45.8%。

规模状况

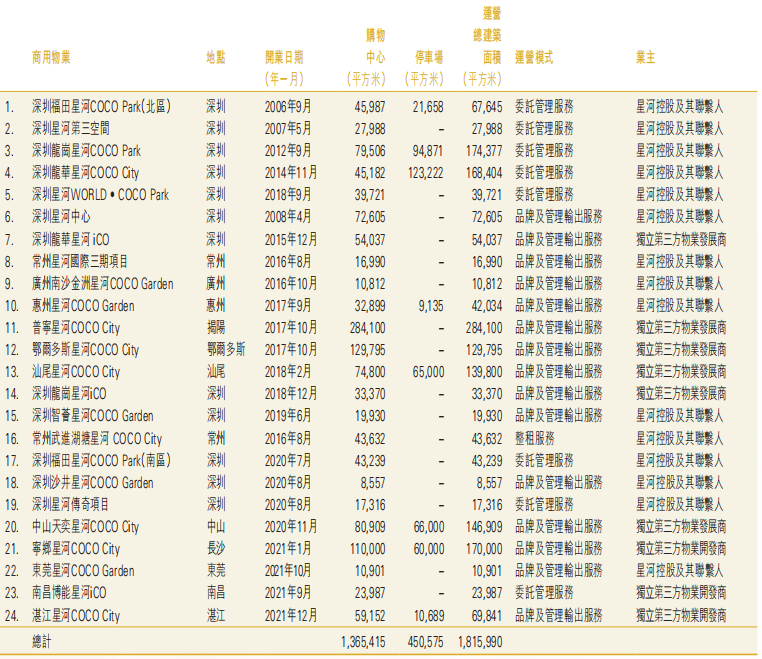

报告期间内,订立合约向84个商用物业项目提供服务,覆盖中国25个城市。84个(含32个咨询服务项目)商用物业项目,合约建筑面积达到约390.0万平方米(不含32个咨询服务项目的面积),已开业建筑面积达181.6万平方米。

运营方面

截至2021年底,星盛商业在营项目24个,已开业建筑面积达181.6万平方米,已开业项目运营稳步提升。

集团拥有的品牌体系,主要包括城市型购物中心「COCO Park」(以城市消费者为目标)、区域型购物中心「COCO City」及「iCO」(以购物中心五公里范围内的消费者为目标)、社区型购物中心「COCO Garden」(以购物中心一至三公里范围内的消费者为目标)及其高档家居布置购物中心「第三空间」。

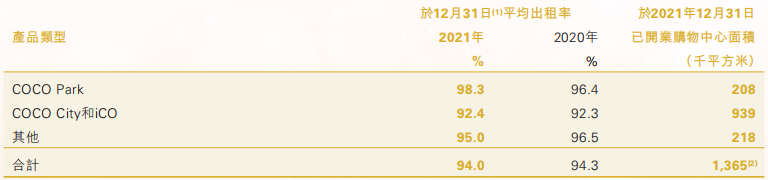

报告期间内,集团出租率维持在94%的健康水平,合作商户数量超4300家,同店销售额较2020年同期增长约21%。

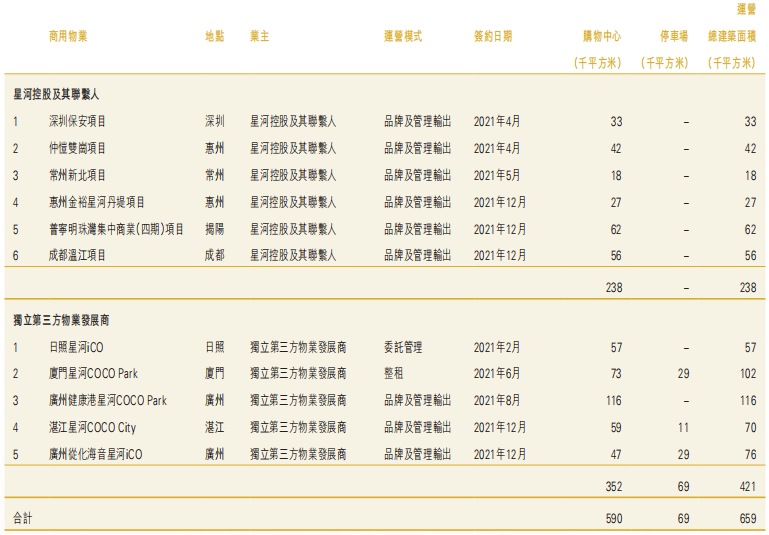

报告期间内,集团相继与上海建工集团、厦门特房集团、广州立白集团等建立合作,成功签约日照星河iCO、厦门星河COCO Park、广州健康港星河COCO Park、广州从化海音星河iCO、湛江星河COCO City,共计5个第三方项目:

展望

预计2022年,在拓展规模和项目开业方面完成不低于70万平方米的新拓合约面积,并实现不少于8个项目的炫彩开业;在运营管理方面,目标出租率不低于95%。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“投资与地产”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!