商业地产与电商

商业地产与电商

最及时的信用债违约讯息,最犀利的债务危机剖析

作者:明哥

来源:商业地产与电商(ID:smartplaza)

先看地产收并购的一段对话。

地产投拓:地块位置不错,主要问题是税票太少,算不过来账。

地主:不用担心票的事情,我们会全额开票。

显然双方沟通的不是一个事。税票是指土地建安等项目有票成本,在土增税计算时可扣除,与土地方是否就股权转让溢价部分开具财务发票是两回事。举个栗子:

用地面积60亩,有税票500万每亩,转让价格800万每亩。

这个案子产生了300万每亩的土地收并购溢价,这300万每亩溢价是支付给原股东的,与项目本身无关,在土增税计算时不能扣除。

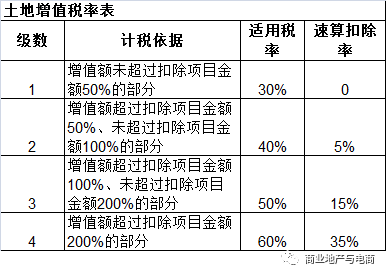

在房地产企业涉及的所有税种中,土增税的税率是最高的,最高可达60%。

土地增值税是以转让房地产取得的收入,减除法定扣除项目金额后的增值额作为计税依据,并按照四级超率累进税率进行征收。

要给土地方解释清楚土增税并不容易,尤其是当对方本能地有种抗拒心理时。明哥觉得这时最好的沟通方式就是用数据说话。

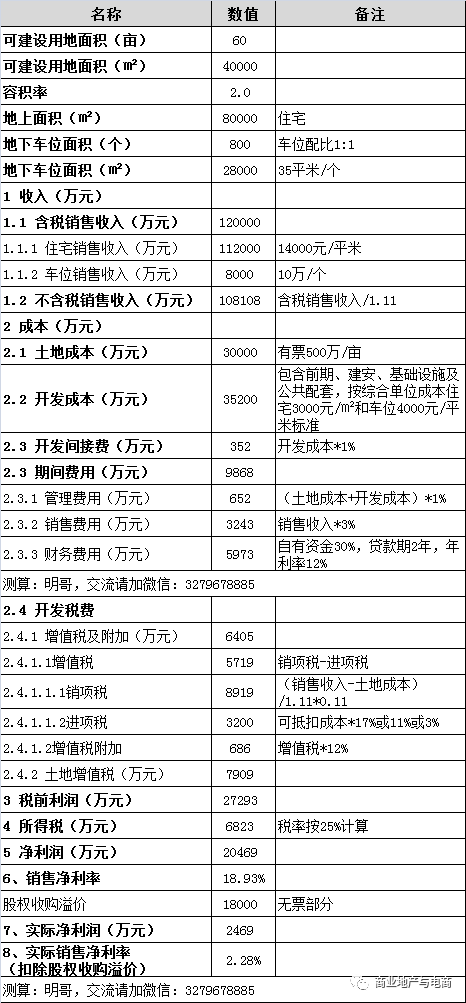

在上文地产投资测算:这块地到底值多少钱?我们给出了一个投资测算模型,回顾一下:

项目要点:

1、用地面积60亩。

2、住宅用地,容积率2.0,规划计容建面8万平米。

3、地下车位配比1:1。

4、证照手续齐全,净地,可马上开发。

5、产权清晰无纠纷,没有债务抵押。

6、有税票(土地发票)500万每亩。

7、房价住宅14000元/平米,车位10万/个。

8、股权整体转让,价格800万每亩。

投资测算:

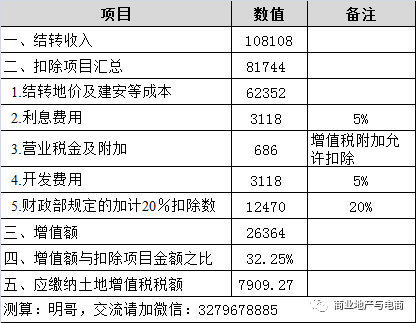

其中土增税部分:

测算结果是应缴土增税7909万。接下来我们在不同的税票金额假设下,测算土增税和净利率是如何随着税票变动的。

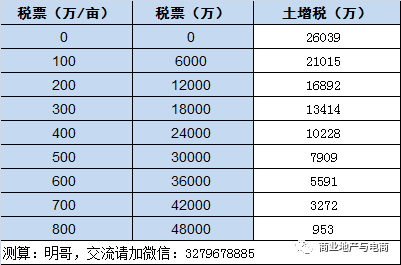

1、税票对土增税的影响

土增税-税票变动分析

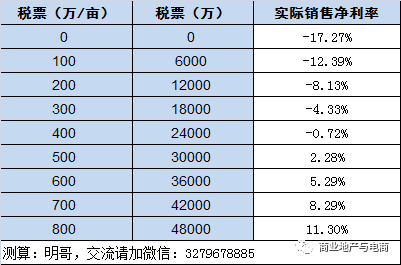

2、税票对销售净利率的影响。

销售净利率-税票变动分析

与全票相比,在无票情况下:

(1)收购方要多承担2.5亿土增税:26039-953=25086万;

(2)销售净利率由11.30%直接降到了-17.27%

既然税票对土增税/净利率有这么大的影响,不谈有票成本的报价不就是“耍流氓”吗!

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“商业地产与电商”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 地产测算:不谈有票成本的报价都是耍流氓