YY评级

YY评级 作者:rating狗

来源:YY评级(ID:YYRating)

摘要

醉卧沙场君莫笑,21年来几人回。自21年11月起的头部房企销售额锐减,展期已成常态的当下,首句作为22年行业定场诗是最好不过。所剩无几的头部民营企业面临几个难题,一是政策端触底但再融资端的杯水车薪;二是销售额逐月下滑;三是下行之际不愿多拿地,而旧地块/尾盘卖的情况差强人意。

信息/压力对监管机构的传导虽在,但在此一政策执行工具仍在调校之期(例如:如何导正收并购债券应拿来协助社会驰援战场而非趁机开疆拓土),民营房企所需的是等待。

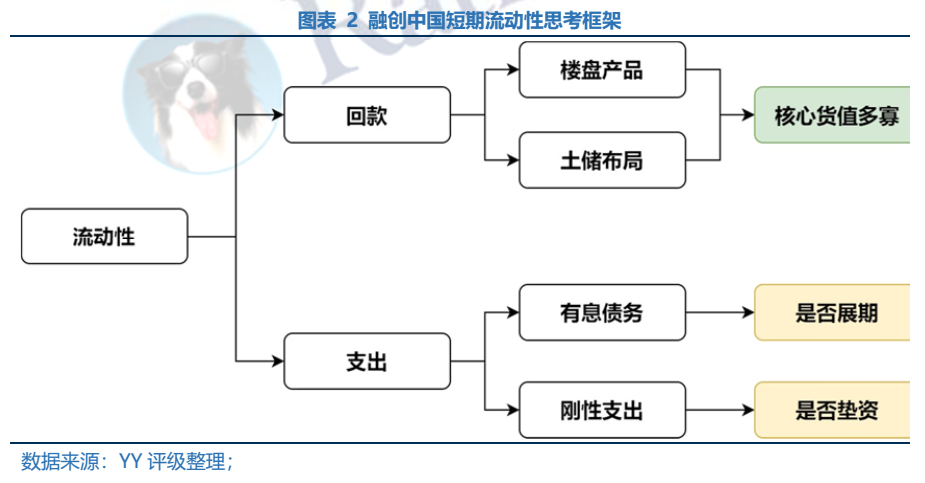

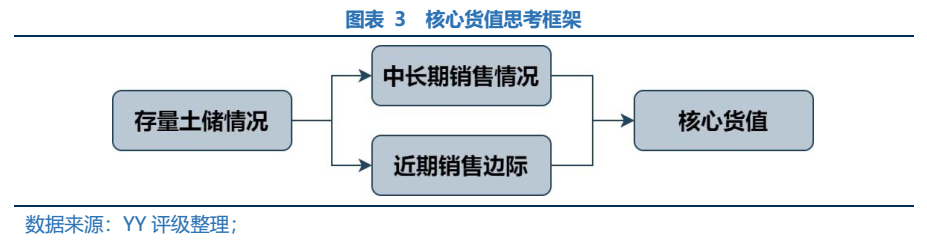

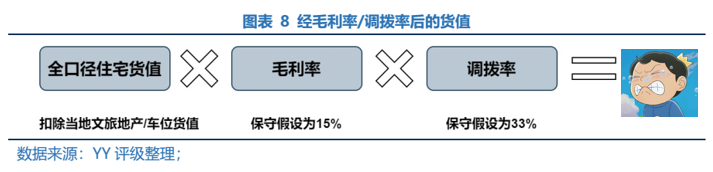

不论是上述的三大难题或是信息传导期的长短,其核心症结即房企具备多少的高流动性待售的“核心货值”。

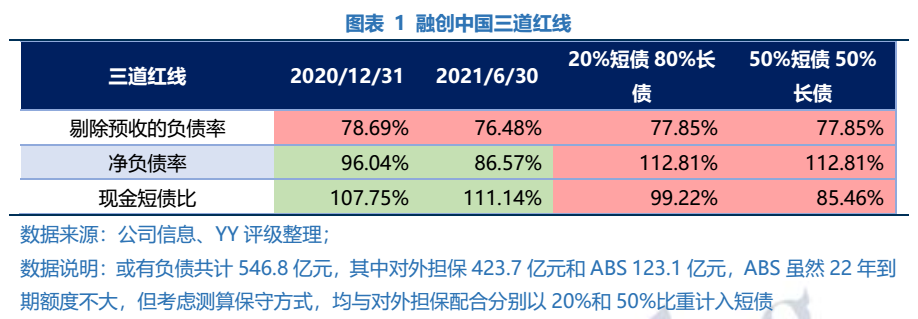

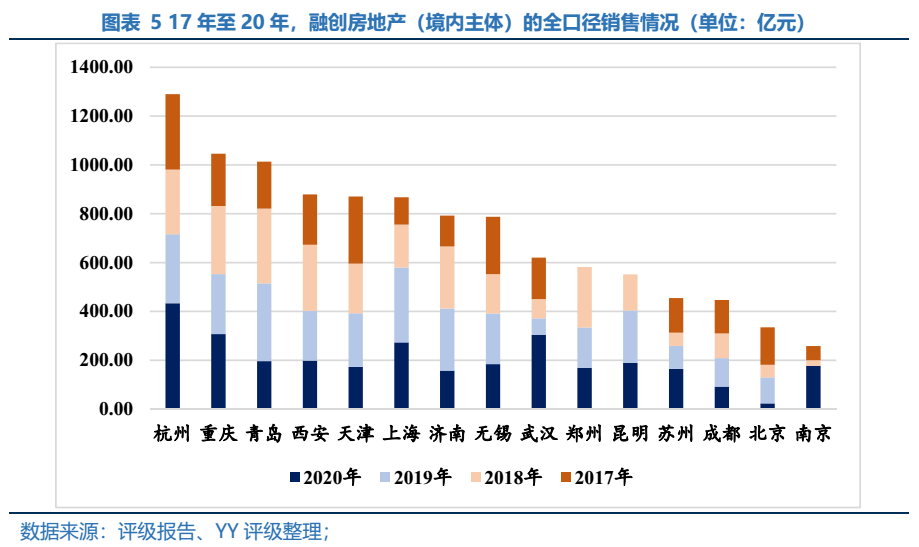

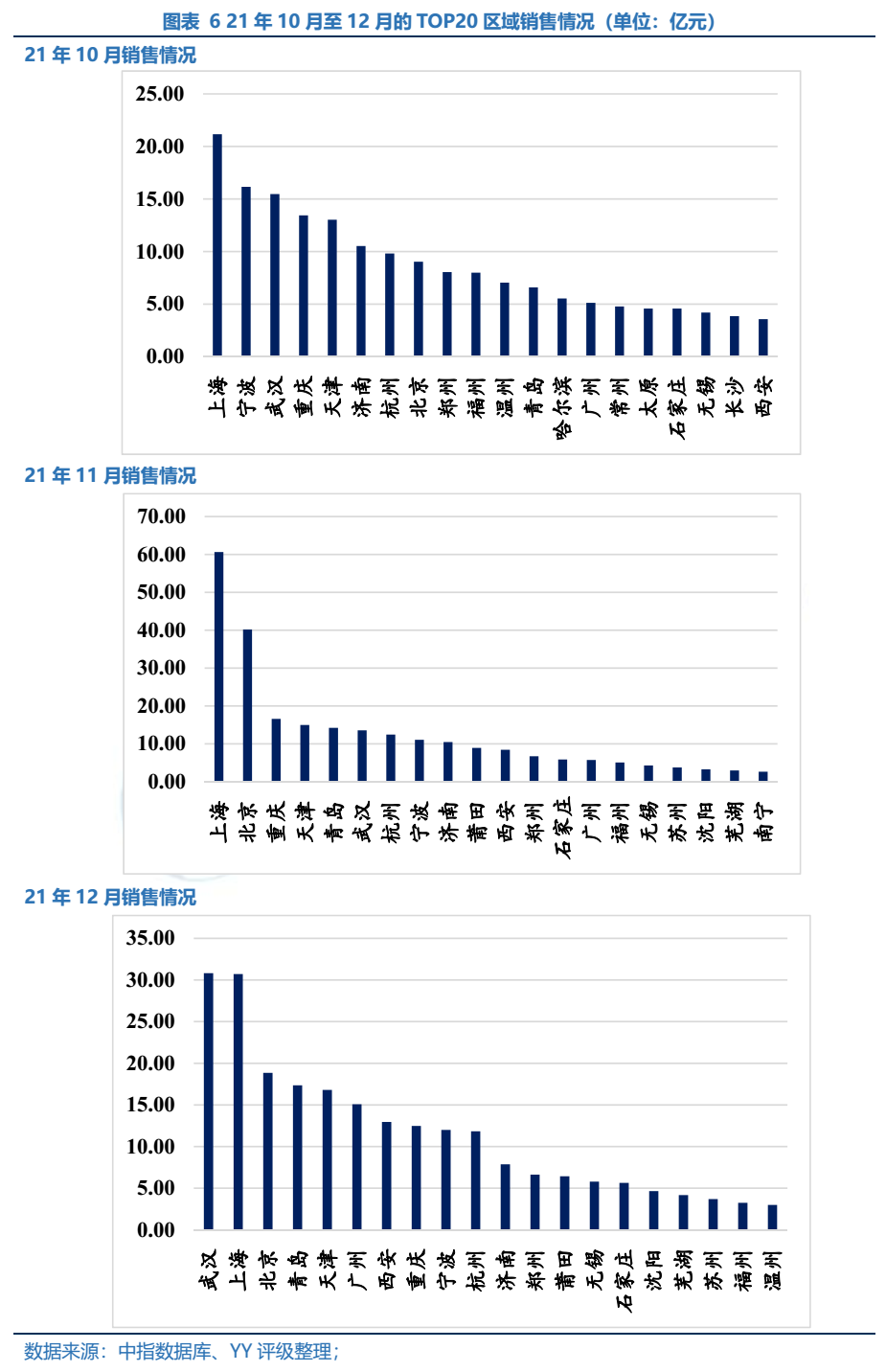

图表速览

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“YY评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: YY | 融创中国:核心货值的思考与测算