中证鹏元评级

中证鹏元评级 作者:吴志武

来源:中证鹏元评级(ID:cspengyuan)

1、2021年上半年地方债发行特点:

(1)政策收紧下,地方债发行规模有所下降;

(2)受专项债项目审核趋严影响,专项债券发行只数和规模均出现下降;

(3)受专项债券发行进度放缓影响,新增债券大幅下降;

(4)受再融资债券发行较多影响,平均期限有所缩短;

(5)广东、山东等省份发行靠前,四川发行较为突出。

2、2021年上半年地方债发行利率特点:

(1)上半年发行利率整体有所下行;

(2)上半年平均利差仍较稳定;

(3)同期限再融资债券平均发行利率高于新增债券;

(4)受再融资债券占比较高影响,3年期、5年期和10年期同期限一般债券平均发行利率高于专项债券;

(5)除云南和河南,一般债券和专项债券平均发行利率均以下行为主。

3、上半年,我国经济仍处于疫情后的恢复期,面对新冠疫情对全球以及我国经济造成的巨大负面影响,预计经济增长恢复到常态仍需要一定的时间。从上半年各省经济和财政数据来看,除个别省份外,大多数省份经济财政状况处于持续恢复中。相比其他地区,中东部地区整体经济财政状况恢复得较快。

4、2021年下半年地方债市场展望:(1)相比上半年,新增地方债发行将有所扩张;(2)地方债发行利率或将有所下行;(3)专项债券项目绩效评价将稳步推进。

2021年上半年地方债发行情况梳理

1、政策收紧下,地方债发行规模有所下降

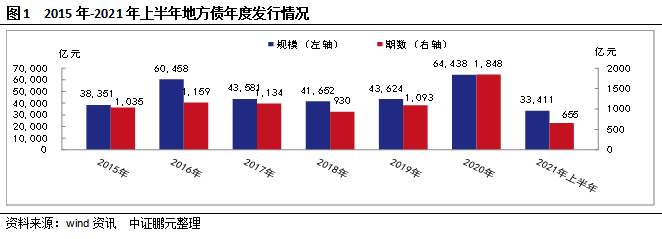

2021年上半年,由于国内经济处于稳增长压力最小窗口期,地方债稳增长的动力减弱,同时,对专项债项目审查趋严,专项债发行节奏明显放缓,导致地方政府债券发行规模有所收缩。具体来看,上半年,我国地方债共发行655只,同比下降35.78%,规模33,411.44亿元,同比下降4.17%,实现净融资19,234.37亿元,同比下降32.54%。另外,今年两会经全国人大批准,2021年预算安排新增地方政府债务限额44,700亿元。其中,一般债务限额8,200亿元,专项债务限额36,500亿元。6月份据报道,经国务院批准,财政部已下达2021年新增地方政府债务限额42,676亿元,相比之前缩减2024亿。其中一般债务限额8,000亿元,专项债务限额34,676亿元。截至2021年6月末,全国地方政府债务余额275,849亿元,控制在全国人大批准的限额之内;非政府债券形式存量政府债务1,751亿元,比2020年末减少164亿元。

2、受专项债项目审核趋严影响,专项债券发行只数和规模均出现下降

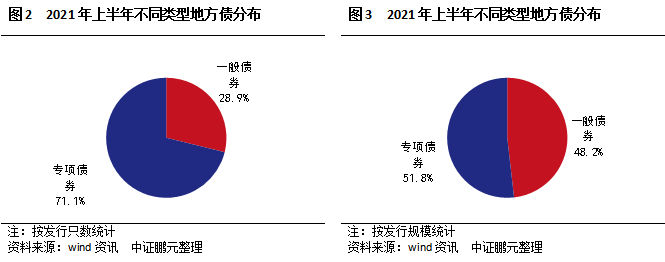

2021年上半年,一般债券发行只数和规模同比均出现上升,由于监管层对专项债项目审核趋严,专项债券发行只数和规模均出现下降。上半年,地方债一般债券共发行189只,同比上升33.1%,占上半年地方债发行之比为28.85%,发行规模16,103.25亿元,同比上升44.57%,占比48.2%;专项债券466只,同比下降46.92%,占比71.15%,发行规模17,308.19亿元,同比下降27.05%,占比51.8%。

从新增债券来看,2021年上半年新增一般债券发行68只,规模4,656.46亿元,占全年新增一般债券的56.79%,占已下达限额的58.21%;新增专项债券发行359只,规模10,143.34亿元,占全年新增一般债券的27.79%,占已下达限额的29.25%,专项债发行明显滞后。

项目收益专项债方面,2021年上半年共计发行301只,规模共计8,650.64亿元,募资用途主要用于基础设施建设、民生社会事业、农林水利和生态环保等领域,其中基础设施建设占比超过了60%。从标准化专项债券来看,上半年,政策上对用于租赁住房的土地储备债券放行,但土地储备债券并未发行;收费公路26只,规模416.43亿元;棚户区改造48只,规模1,416.12亿元,棚户区改造债券自去年下半年继续发行以来到今年上半年明显放量。另外,专项债补充银行资本金4只,规模387亿元,主要分布于福建、黑龙剑、辽宁和四川。

3、受专项债券发行进度放缓影响,新增债券大幅下降

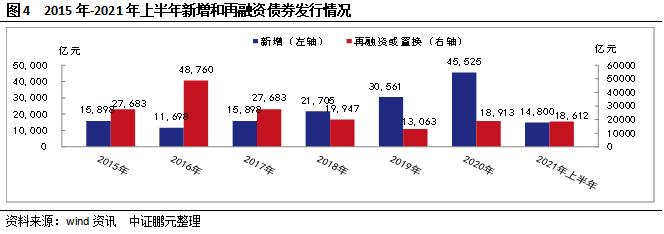

2021年上半年,受到专项债券发行进度放缓的影响,新增债券规模大幅下降;在新增债券规模下降之下,再融资债券规模大幅上升,这既是地方财政缓解借新还旧压力的需要,也反映出专项债券偿还机制不健全、不成熟。上半年,新增债券发行427只,同比下降53.69%,发行规模14,799.81亿元,同比下降46.89%,其中新增一般债券4,656.46亿元,新增专项债券10,143.34亿元;再融资债券发行228只,同比上升132.65%,发行规模18,611.63亿元,同比上升166.05%,其中再融资一般债券11,446.79亿元,再融资专项债券7,164.85亿元。2021年新增一般债券限额为8,000亿元,上半年完成一般债券新增额度的58.21%,新增专项债券限额为34,676亿元,上半年完成专项债券新增额度的29.25%。2021年地方债到期偿还规模为26,659.36亿元,同比上升28.50%,上半年再融资债券占全年到期偿还额之比为69.81%。

4、受再融资债券发行较多影响,平均期限有所缩短

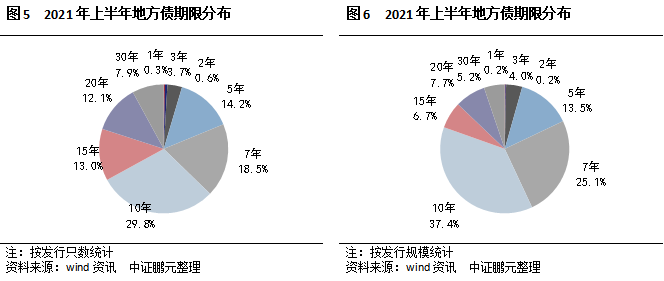

2021年上半年,与2020年全年相比,地方债期限结构多了1年期债券,仍以10年期为主,由于期限较短的再融资债券发行较多,整体期限则有所缩短。期数方面,10年期发行最多,共发行195只,占比29.8%,其次7年期,共发行121只,占比18.5%;规模方面,10年期发行规模最大,发行规模为12,499.90亿元,占比37.4%,其次7年期,发行规模为8,389.34亿元,占比25.1%。2021年上半年10年以上长期限债券(包括10年期)发行只数和发行规模分别占比62.75%和56.96%,较2020年全年有所下降,2021年上半年地方债平均期限缩短为11.85年,比2020全年缩短2.56年。分类型来看,新增债券平均期限为将近14年,再融资债券平均期限为7.82年。2021年上半年,含赎回选择权和提前偿还条款的债券共63只,占比9.62%,同比下降12.50%;规模1,424.61亿元,占比4.26%,受单只债券发行金额上升影响,同比上升20.89%。其中,含赎回选择权债券共计3只债券。

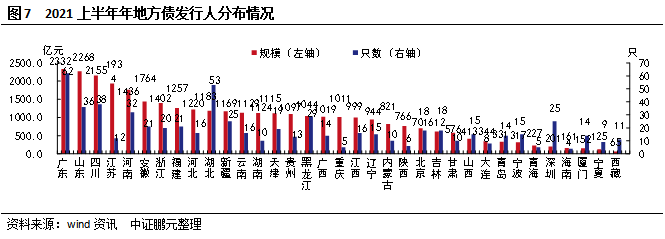

5、广东、山东等省份发行继续靠前,四川发行较为突出

2021年上半年,除上海外,其他30个省份、5个计划单列市均发行了地方债。地区分布方面,广东、山东这些东部发达地区发行继续靠前,四川作为西部省份上半年发行较为突出。具体来看,规模方面,广东发行规模最大,上半年共发行2,332.06亿元,其次为山东,发行2,267.60亿元,再者为四川,发行2,154.79亿元。发行数量方面,广东发行数量最多,共发行了62只,其次为湖北,发行了53只,再者为四川,发行了38只。

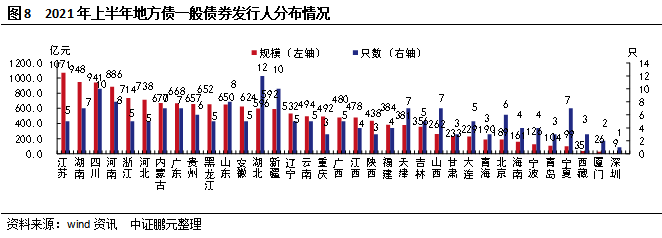

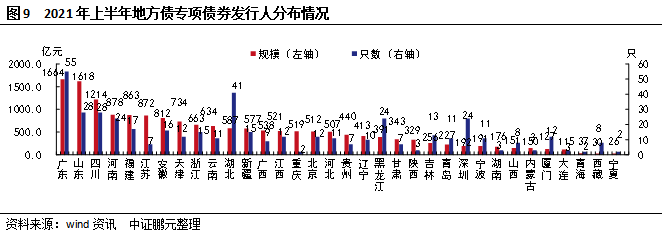

从债券类型来看,上半年一般债券发行只数以湖北居首,共发行了12只,其次为四川和新疆,各发行10只,发行规模居前三位的省份为江苏、湖南和四川,规模分别为1,070.63亿元、947.51亿元和940.81亿元;专项债券发行只数居前三位的省份为广东、湖北和山东,分别为55只、41只和28只,发行规模居前三位的省份为广东、山东和四川,规模分别为1,663.82亿元、1,617.60亿元和1,213.97亿元。

2021年上半年,尽管市场利率略有上行,10年期国债收益率平均值相比2020年下半年上行5BP,但受地方债期限缩短因素的影响,地方债发行利率整体略有下行,具体来看:

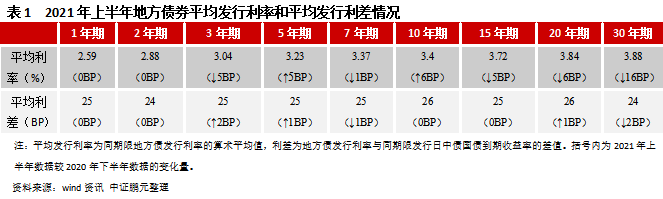

1、上半年发行利率整体有所下行。2021年上半年地方债发行利率在2.59%到3.98%之间,平均发行利率为3.48%,较2020年下半年3.59%的平均发行利率下行超过11BP,主要是受地方债期限缩短因素的影响。具体来看,3年期为3.04%,下行5BP;5年期为3.23%,上行5BP;7年期为3.37%,下行1BP;10年期为3.4%,上行6BP;15年期为3.72%,下行5BP;20年期为3.84%,下行6BP;30年期为3.88%,下行16BP。

2、上半年平均利差仍较稳定。2021年上半年地方债发行利率与同期限[1]发行日国债到期收益率的平均差值仍为25BP,相较2020年下半年仍较稳定。具体来看,3年期、5年期、7年期、15年平均利差均为25BP,较2020年下半年分别上行2BP、上行1BP、下行1BP和持平;10年期和20年期均为26BP,与2020年下半年持平和上行1BP;30年期为24BP,下行2BP。

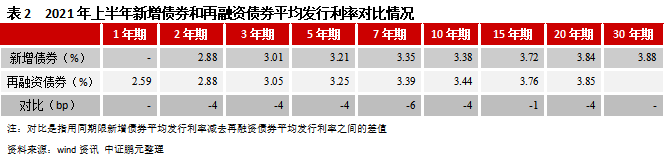

3、同期限再融资债券平均发行利率高于新增债券。2021年上半年,同期限再融资债券平均发行利率高于新增债券,反映出地方债延续仍需要以更高的成本方能进行。具体来看,2年期、3年期、5年期、7年期、10年期、15年期、20年期再融资债券平均发行利率分别高于同期限新增债券发行利率4BP、4BP、4BP、6BP、4BP、1BP、4BP。

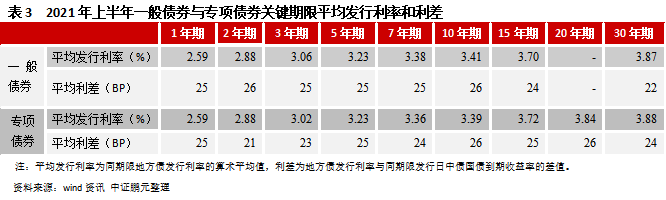

4、受再融资债券占比较高影响,3年期、5年期和10年期同期限一般债券平均发行利率高于专项债券。2021年上半年1年期、2年期、3年期、5年期、7年期、10年期、15年期和30年期一般债券平均发行利率分别为2.59%、2.88%、3.06%、3.23%、3.38%、3.41%、3.7%和3.87%,平均利差分别为25BP、26BP、25BP、25BP、25BP、26BP、24BP和22BP。专项债券1年期、2年期、3年期、5年期、7年期、10年期、15年期、20年期和30年期平均发行利率分别为2.59%、2.88%、3.02%、3.23%、3.36%、3.39%、3.72%、3.84%和3.88%,平均利差分别为25BP、21BP、23BP、25BP、24BP、26BP、25BP、26BP和24BP。其中,3年期、5年期和10年期一般债券发行利率明显高于专项债券,主要原因是受到再融资债券的干扰,由于同期限再融资债券发行利率一般高于新增债券,而3年期、5年期和10年期一般债券相比专项债券再融资债券占比较大,对这些期限一般债券发行利率有一定的抬升作用。

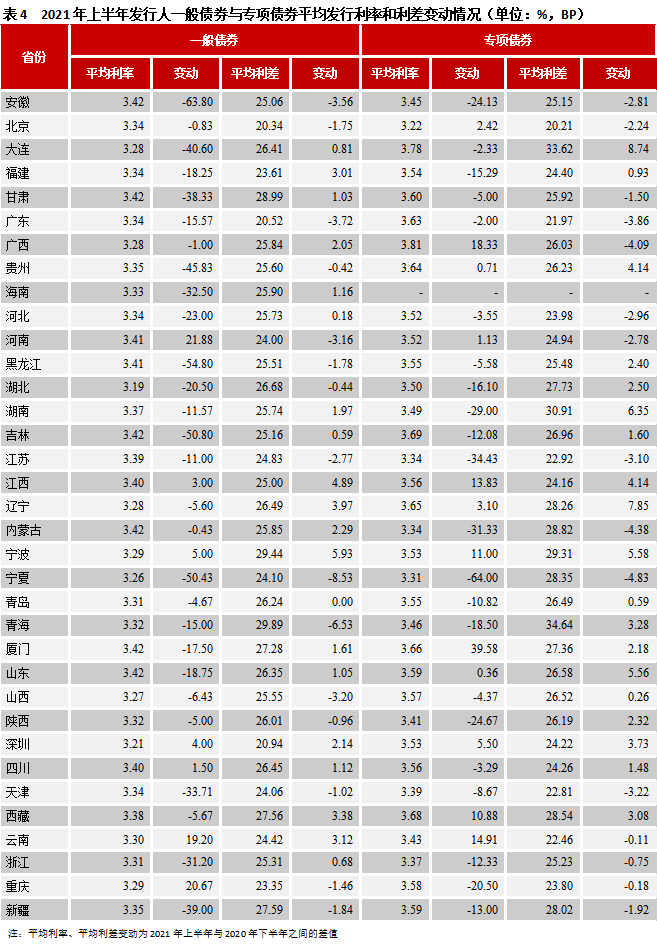

5、除云南和河南,一般债券和专项债券平均发行利率均以下行为主。2021年上半年,地方债一般债券发行人平均发行利率最高的为山东、安徽、吉林、甘肃、内蒙古、厦门,均为3.42%;平均发行利率最低的为湖北,为3.19%,其次深圳,为3.21%,再者宁夏,为3.26%。地方债专项债券发行人平均发行利率最高的为广西,为3.81%,其次为大连,为3.78%,再者为吉林,为3.69%;平均发行利率最低的为北京,为3.22%,其次宁夏,为3.31%,再者江苏,为3.34%。2021年上半年,地方债一般债券发行人平均利差最高的为青海,为29.89BP,其次为宁波,为29.44BP,再者甘肃,为28.99BP,最低的为北京,为20.34BP,其次广东,为20.52BP,再者深圳,为20.94BP;专项债券平均利差最高的为青海,为34.64BP,其次大连,为33.62BP,再者为湖南,为30.91BP,最低的为北京,为20.21BP,其次广东,为21.97BP,再者云南,为22.46BP。2021年上半年,吉林、大连等地发行利率较高,同时,市场给青海等地的溢价高于平均水平,更多的是对这些地方经济财政基本面的反映。

从2021年上半年发行人平均利率和平均利差相对2020年下半年的变动来看,一般债券平均发行利率以下行居多,平均利率上行幅度最大的为河南,上行21.88BP,其次重庆,为20.67BP,再者云南,为19.2BP,平均利率下行幅度最大的为安徽,下行63.8BP,其次黑龙江,为54.8BP,再者吉林,为50.8BP;专项债券平均发行利率同样以下行居多,上行幅度最大的为厦门,上行39.58BP,其次广西,上行18.33BP,再者云南,上行14.91BP,下行幅度最大的为宁夏,下行64BP,其次江苏,下行34.43BP,再者内蒙古,下行31.33BP。平均利差方面,一般债券平均利差以上行居多,相比去年下半年变动幅度较小,上行幅度最大的为宁波,上行5.93BP,其次江西,为4.89BP,再者辽宁,为3.97BP,下行幅度最大的为宁夏,下行8.53BP,其次青海,为6.53BP,再者广东,为3.72BP;专项债券平均利差以上行居多,变动幅度较小,上行幅度最大的为海南,上行8.74BP,其次辽宁,上行7.85BP,再者湖南,上行6.35BP,下行幅度最大的为宁夏,下行4.83BP,其次内蒙古,下行4.38BP,再者广西,下行4.09BP。2021年上半年,由于市场利率整体下行,地方债发行利率也以下行居多,其中宁夏、安徽等地因过去发行利率较高,上半年下降幅度相对较大。从利差方面,2021年上半年各省变动幅度不大,反映出地方债利率与国债的利差趋于稳定。

2021年上半年地方政府债券政策梳理

2020年上半年地方政府债券相关政策主要围绕三个方面展开,一是继续从政策层面完善地方政府债务管理制度,政策文件主要是国务院出台的《关于进一步深化预算管理制度改革的意见》(国发〔2021〕5号),文件提出,一方面,健全地方政府依法适度举债机制,健全地方政府债务限额确定机制,完善专项债券管理机制等;另一方面,防范化解地方政府隐性债务风险,坚决遏制隐性债务增量,妥善处置和化解隐性债务存量,完善常态化监控机制,加强督查审计问责。二是继续深入对具体的地方政府债券管理工作进行规范,主要包括地方政府债券柜台发行、信用评级、信息公开平台管理和专项债券项目绩效管理等方面;三是指导2021年地方政府专项债发行工作,政策文件主要是财政部、发改委联合下达的《关于梳理2021年新增专项债券项目资金需求的通知》,该通知就2021年地方政府专项债项目报送方式、投向领域、项目要求、重大项目资本金比例等问题做出了相应规定。

2021年上半年,地方债共发行655只,评级均为AAA级,没有发生级别调整的情况。对不同省份一般地方债发行利差的调和均值和方差进行显著性检验,检验结果显示各省份之间发行利差无显著性差异。

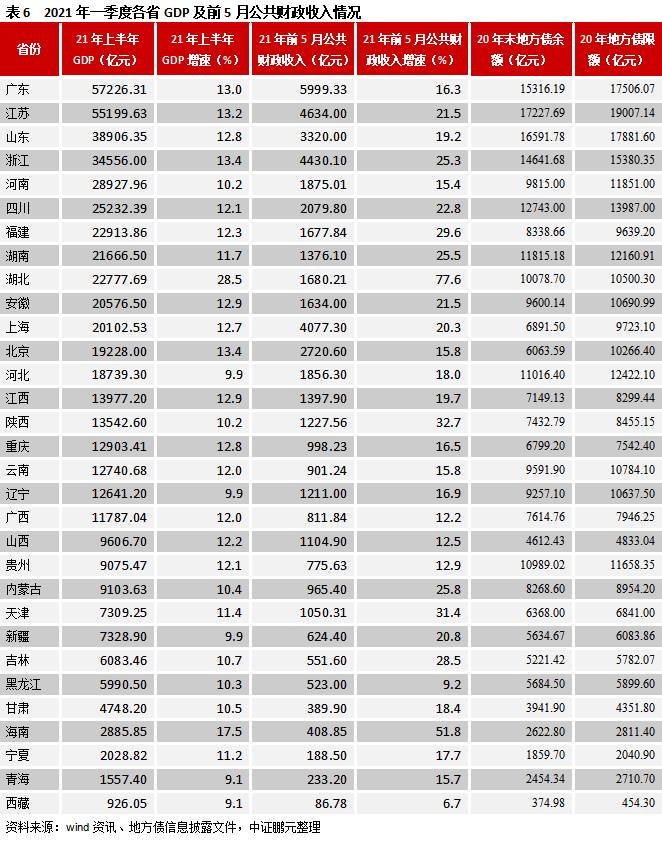

从各省公布的上半年GDP来看,GDP均保持在9%以上的增长,主要与去年基数较低有关,也反映了国内经济处于稳定恢复状态。就地区来看,东部地区,GDP增速最高的为海南,同比增长均为17.5%,GDP增速最低的为河北,同比增长9.9%,广东GDP为5.72万亿元,继续居全国第一位;中部地区,GDP增速均在10%以上,增速最高的为湖北,同比增长28.5%,GDP增速最低的为河南,同比增长10.2%;西部地区,GDP增速最高的为重庆,同比增长12.8%,GDP增速最低的为青海和西藏,同比增长9.1%;东北地区,辽宁GDP同比增长9.9%,吉林和黑龙江分别同比增长10.7%、10.3%。

从各省已公布的前5月公共财政收入来看,除西藏和黑龙江是个位数增长外,其他省份均为两位数增长,从两年复合增长率来看,山西、重庆和黑龙江均为负增长。具体来看,21年前5月地方公共财政收入规模排在前三位的省份为广东、江苏和浙江,分别为5,999.33亿元、4,634.00亿元、4,430.10亿元,排在最后三位的省份仍然为西藏、宁夏、青海,分别为86.78亿元、188.50亿元、233.20亿元。地方公共财政收入同比增速最高的省份为湖北,增长77.6%,其次为海南,增长51.8%,再者为陕西,增长32.7%,增速排在最后三位的省份为西藏、黑龙江和广西,分别为6.7%、9.2%和12.2%。按两年平均增长率来看,地方公共财政收入增速最高的省份为青海,增长39.59%,其次为浙江,增长10.34%,再者为福建,增长8.08%,增速排在最后三位的省份为山西、黑龙江和重庆,分别为-3.44%、-3.33%和-0.62%。

2021年前6月,全国政府性基金预算收入39,078亿元,同比增长24.1%。其中,地方政府性基金预算本级收入37,098亿元,同比增长24.1%,两年平均增长率为11.59%,比前5月上升1.09个百分点。受到房地产调控政策的影响,前6月政府性基金预算收入中土地出让收入同比增长22.4%,比前5月下降1.5个百分点,土地出让收入增速略有收窄。

2021年上半年,我国经济仍处于疫情后的恢复期,面对新冠疫情对全球以及我国经济造成的巨大负面影响,预计经济增长恢复到常态仍需要一定的时间。从上半年各省经济和财政数据来看,除个别省份外,大多数省份经济财政状况处于持续恢复中。相比其他地区,中东部地区整体经济财政状况恢复得较快。

1、相比上半年,新增地方债发行将有所扩张

上半年,受到专项债审核趋严影响,新增地方债发行规模仅占新增限额的33.11%。下半年,预计新增地方债发行规模将有所扩张。从限额来看,下半年地方债新增限额仍剩有29,900.19亿元,与国务院已下达限额相比也仍剩有27,876.19亿元,预计今年地方政府将会至少用满国务院已下达新增限额,因而下半年新增地方债发行规模也将会比上半年上升。从新增专项债来看,上半年因审核而滞后申请专项债的项目下半年将会申请专项债发行,因而下半年新增专项债将会上升。但从再融资债券来看,由于上半年再融资债券已占到全年到期偿还额之比为69.81%,因而下半年再融资债券发行规模将会出现收缩。从区域来看,上海由于上半年没有发行,下半年预计发行将有所加快,大连、陕西、浙江等地上半年发行规模较少,预计下半年将会放量。从募投领域来看,上半年各地没有发行用于租赁住房的土地储备债券,考虑到支持租赁住房建设、促进房地产市场健康发展的需要,下半年用于租赁住房的土土地储备债券或将重新发行。另外,用于补充银行资本金的专项债也仍有较大发行空间。

2、地方债发行利率或将有所下行

虽然上半年10年期国债利率均值相比2020年下半年略有上行,但上半年市场利率走势却出现了震荡下行走势,由年初的3.18%下行到6月末的3.08%,这种趋势受到上半年经济增长略逊于预期以及物价水平保持在低位的影响。下半年,经济增速将会回落,经济增长动能也难以出现超预期情况,同时,物价水平预计也将会保持在低位,通胀预期难以形成。从货币政策来看,由于目前实体经济仍需要金融货币政策的支持,预计货币政策将保持稳中偏松的局面。总体来看,下半年地方债发行利率或将有所下行。

3、专项债券项目绩效评价将稳步推进

《地方政府专项债券项目资金绩效管理办法》出台后,专项债券项目绩效评价将成为我国地方债一项重要的制度。专项债券项目绩效评价从事前绩效评估、绩效目标管理、绩效运行监控、绩效评价管理、评价结果应用等五个环节对专项债券项目资金绩效进行管理,这对于管好用好专项债券、充分发挥专项债券资金使用效益、防范化解政府债务风险具有重要意义。因而,预计专项债券项目绩效评价工作将会稳步推进。

[1]如果是含赎回或回售选择权债券,采用的是行权期限

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“中证鹏元评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!