雷达Finance

雷达Finance 作者:radarcj

来源:雷达 Finance(ID:radarcj)

中报密集披露期,有惊喜,也有惊雷,金山系让投资者出了一身冷汗。

近期,“金山系”两家公司股价连续大跌,市场普遍认为导火索是中期业绩不及预期。港股上市的金山软件中报数据显示,2021年上半年总营收32.76亿元,同比增26.42%;归母净利润仅为1.65亿元,同比下降98.2%。科创板上市的金山办公二季度净利润同比下滑了2.31%,与第一季度的增幅相差较大。

此外,的金山办公股东“奇文N维”拟出手减持,也成为股价杀跌的原因之一。

作为国内办公软件龙头,金山办公自登陆科创板后就广受市场关注,短短一年多时间股价翻了4倍有余,今年1月25日触达520元/股,市值一度超越2400亿元。

截至9月6日收盘,金山软件市值1175亿元,金山软件年内最大跌幅超60%,超千亿市值蒸发。

金山系怎么了?

01

中报业绩“暴雷”

8月24日,金山软件披露半年度经营数据。2021年上半年,公司收入30.39亿元,同比增长17%。

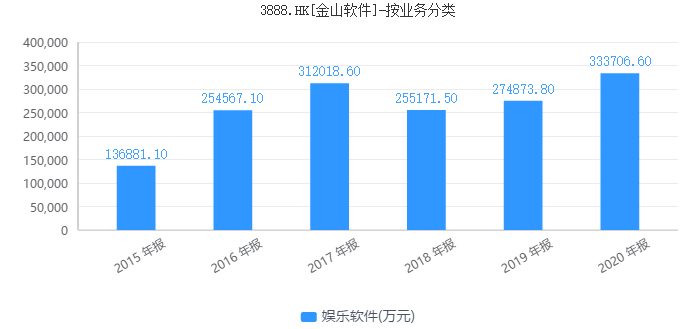

金山软件财报中包含了子公司金山办公的经营数据。因此,按业务类型划分,其中办公软件及服务业务的收益为15.57亿元,网络游戏及其他业务的收益为14.82亿元,分别占总收益的51%和49%。

同时,金山软件上半年毛利为25.24亿元,同比增长16%;经营利润为7.42亿元。从表面看,公司营收继续保持了两位数增速,但拆分发现,第二季度业绩却出现了放缓。

整体来看,上半年金山软件业绩降幅较大,归母净利润为1.65亿元,同比下降98.2%。

和去年同期数据对比,金山软件的非持续经营利润为0元,而去年上半年该项利润为84.47亿元。2020年5月份,金山云完成从金山软件分拆,在纳斯达克上市后不再是其附属公司,这次权益出售确认收益101.67亿元。

不过,即便剔除金山云的影响,金山云上半年净利润4.53亿元,仍不及去年同期的6.43亿元。而且联营公司亏损4.36亿元,主要由于金山云及猎豹移动确认亏损所致。

金山办公业绩同样不容乐观。

上半年,金山办公营收15.65亿元,同比增长70.90%;实现归母净利润5.49亿元,同比增长53.54%;扣非归母净利润4.59亿元,同比增长72.65%;经营性净现金流为7.61亿元,同比增长68.46%。

这份成绩,初看表现可谓强劲。但真正让投资人失望的是第二季度业绩不及预期。数据显示,公司2021第二季度实现营收15.65亿元,同比增长45.67%,扣非净利润为2.01亿元,同比下滑0.21%。

仔细梳理发现,金山办公的二季度单季度实现收入7.92亿元,同比增加45.67%,但较第一季度7.73亿元收入几乎没有增加;实现归母净利润2.41亿元,同比下降23.1%。

就扣非后净利润来看,二季度公司实现扣非后净利润仅2.01亿元,较一季度的2.57亿元,下降了27.92%,没有没有延续多个季度倍增的态势。

02

业务表现欠佳,费用大幅增长

经历了办公软件、云计算及云储存业务的两次拆分,金山软件目前剩下游戏业务挑大梁。但其游戏板块却日渐式微,营收规模止步不前。

2021年上半年,金山软件来自网络游戏及其他业务的收益为14.82亿元,较上年同期下降12%。公司称,该下降主要由于来自《剑网3》的收益减少,以及现有手游生命週期的自然衰减。

据金山软件首席财务官吴育强透露,《剑网3缘起》目前还未拿到版号,导致《剑网3缘起》没能如期上线,这会对全年的营收产生影响,保守估计公司2021年全年游戏收入下降5%-10%。

除了《剑网3》这样的经典IP受版号困扰,金山此前发行的手游表现也不够理想。例如,其二次元手游《双生视界》、治愈系猫咪养成手游《Project Cat》、仙侠题材MMORPG手游《仙剑奇侠传四》等多款手游已渐入生命周期的末期。

根据财报披露,《剑网1口袋版》手游4月份在越南发布。第一人称射击类游戏《Bullet Angel》5月份于东南亚首发。最终幻想IP新作《最终幻想勇气啓示录:幻影战争》6月份在国内推出。

中金发布研究报告称,管理层预计全年游戏业务存在较大的不确定性,将全年游戏收入指引,由原来同比增长15%,下调至同比下滑5%至10%,考虑到游戏业务研发人员支出增长,预计其游戏业务运营利润率短期内将承压。

下半年,公司管理层估计《剑侠世界3》手游或将于9月上线,但原计划于4季度上线的《卧龙吟2》及《魔域3D》等游戏或策略调整至明年上线。

细分到销售费用和研发费用来看,公司2021年上半年的销售及分销开支为5.15亿元,较上年同期增长52%,该增长主要由于员工相关开支及推广支出增加。研发费用上半年为10.23亿元,较上年同期增长37%,该增长主要与员工相关开支增加有关。

同时,行政开支占营业收入的比重亦有提高。金山软件指出,上述三项费用的同比增长主要来自于员工相关开支的增加,销售费用的同比增长还包括增加了推广支出。

上半年,金山办公的销售费用达到了3.6亿元,同比增幅106.89%;管理费用达到了1.34亿元,同比增幅108.02%。对此企业的解释是由人员薪酬增长、宣传费增加及实施限制性股票激励计划所致。

金山办公目前的月活人数已超5亿,处于国内办公软件第一梯队,扛起了办公软件国产大旗。但在不少分析人士指出,其背后仍存两点隐忧。

其一,收入结构出现不利变化。金山办公的服务主要包括基于公司产品及相关文档的增值服务以及互联网广告推广服务。其中有关软件文档服务部分,又分为办公服务订阅、办公软件产品使用授权两个部分。

办公服务订阅模式下,客户在使用文档软件之外,还可以获得公司的增值服务,包括新品推广、技术支持、产品升级等等。一些政企客户可能需要云服务、智能 PPT、辅助写作等应用,产品附加值和用户粘性都较高。

而传统的办公软件使用方法授权模式,对中小型客户按授权数量收费;需求量较大的客户,授予其在经营场所不限装机数量使用某一版本软件的权利。

公司称,办公服务订阅作为公司新推出的服务模式,旨在为用户提供全方位、一体化的办公体验,根据客户具体需求,定制差异化的办公服务,并且提供后续的升级及维护服务。

业内分析也认为,相比授权模式,办公服务订阅可为公司提供稳定且可持续的现金流,这种模式更被机构看好。但是2021年半年报的数据却打消了这份增长预期。

上半年,金山公布的数据显示,其软件产品授权业务实现收入6.3亿元,同比增长199%;公司办公服务订阅实现7.35亿元,同比增长38%。

其二,市场竞争依然激烈。太平洋证券研报称,金山办公的付费用户数增长不及预期,市场竞争依然比较激烈,例如,石墨文档、腾讯文档、有道云笔记等产品都在竞争行列。

从财报中,能察觉出公司对核心软件业务的重视,上半年金山办公研发人数同比增长41.44%,研发人数占公司总人数的63.16%,研发费用同比上涨43.18%。

03

市值缩水,机构纷纷下调目标价

半年报公布以来,金山软件和金山办公在二级市场上持续遭遇抛售,9个交易日股价分别下跌了18.25%、25.93%;如果从年内高点算起,两者市值分别蒸发646亿港元、1224亿元。

业绩后多家大行发布研报。中金发报告称,下调对金山软件目标价5%至60港元,维持“跑赢行业”评级,降其今明两年营运利润预测各39%及15%。

摩根士丹利则称,金山软件管理层指金山云需储备现金,或阻碍公司潜在股份回购计划,并可能导致金山软件股价有大幅和持续的折让。

对于金山办公,券商认可其国产办公软件领域的领军地位。但平安证券在研报中提示,公司面临三方面不确定性:

首先,软件正版化进程迟缓。知识产权保护以及由此带动的软件正版化是公司产品推广及变现的重要动力,若国内软件正版化推进缓慢,将影响公司增长表现。

其次,付费意愿提升缓慢。当前国内对软件价值的认可度仍然不高,若该局面长期延续,付费意愿提升缓慢,将影响公司产品服务的付费转化与利润释放。

最后,会员ARPU值提升低于预期。公司个人办公订阅业务的会员主要分为WPS会员(含超级会员)、稻壳会员两类。如果公司提供给会员的增值服务产品的用户接受度低于预期,则公司订阅业务ARPU值提升将存在低于预期的风险。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“雷达Finance”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!