任博宏观伦道

任博宏观伦道

金诚同达成立于1992年,总部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈阳、济南设有分所,并在日本东京设有办事处。今天,金诚同达已发展成为中国境内极具规模、最富活力的律师事务所之一。 在诸多业务领域,金诚同达都已成为行业里的领头军,能够为客户提供全方位、多层次、个性化的优质法律服务,业务范围涵盖公司设立与合规、资本市场、金融、保险、信托、房地产、项目融资、基础建设、PE/VC、资产管理、并购、税务、知识产权、互联网、反垄断、劳动法、诉讼与仲裁以及境外投资、外商投资、国际贸易、WTO争端解决、跨境争议解决等。

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

【正文】

本文聚焦过去很长时期被视为国企降杠杆利器的非金融企业永续债。

一、近期政策层面对非金融企业永续债不太友好

虽然近年政策部门一直在鼓励金融机构发行永续债、补充一级资本,进而提升服务实体经济的能力,但近期政策层面对非金融企业永续债似乎不太友好。

(一)国企永续债受到政策层面约束

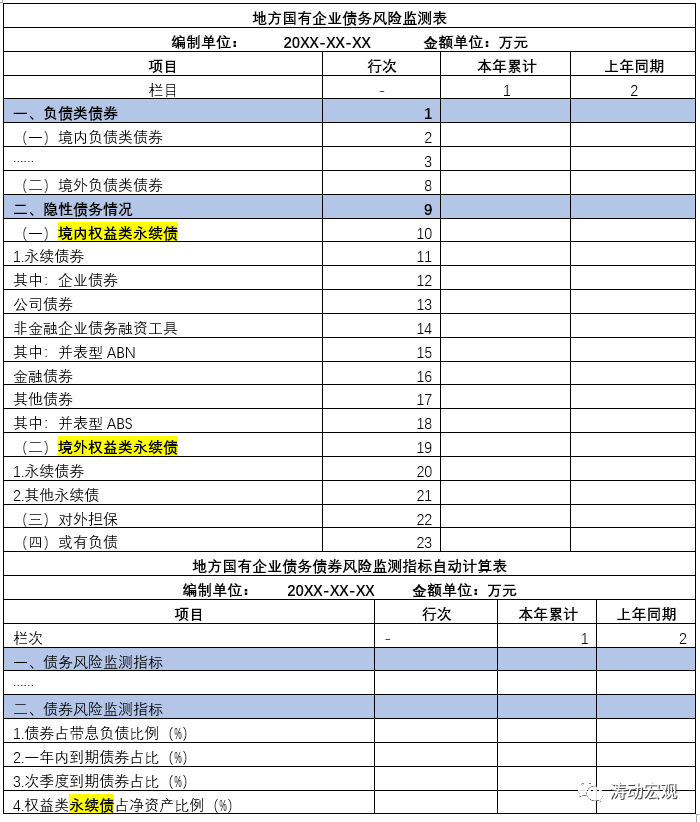

1、对地方国企永续债占净资产的比例进行限制,将其纳入隐性债务管理

2021年2月28日国资委发布的《关于加强地方国有企业债务风险管控工作的指导意见》对永续债明确提出“对永续债券、永续保险、永续信托等权益类永续债和并表基金产品余额占净资产的比例进行限制”。同年4月8日,国资委发布《关于报送地方国有企业债务风险管控情况的通知》,将永续债纳入隐性债务,并要求在债务风险监测表中报送永续债的相关数据。

2、河南国资委要求推动永续债总体规模下降

2021年8月5日,河南省国资委发布《关于加强省管企业债务风险管控工作的实施意见》,明确提出“将对永续债券、永续保险、永续信托等权益类永续债和并表基金产品余额超过净资产40%的部分视同带息负债管理,对新增永续债实施严格审核,推动永续债总体规模稳步下降”。

3、福建国资委要求审慎使用可续期公司债券和永续中票等融资工具

2021年8月14日,福建省国资委发布《关于加强所出资企业债务风险管控工作的实施意见》,明确提出“审慎使用可续期公司债券、永续中期票据等融资工具……合理使用权益类融资工具,对永续债券、永续保险、永续信托等权益类永续债和并表基金产品余额占净资产的比例进行限制”。

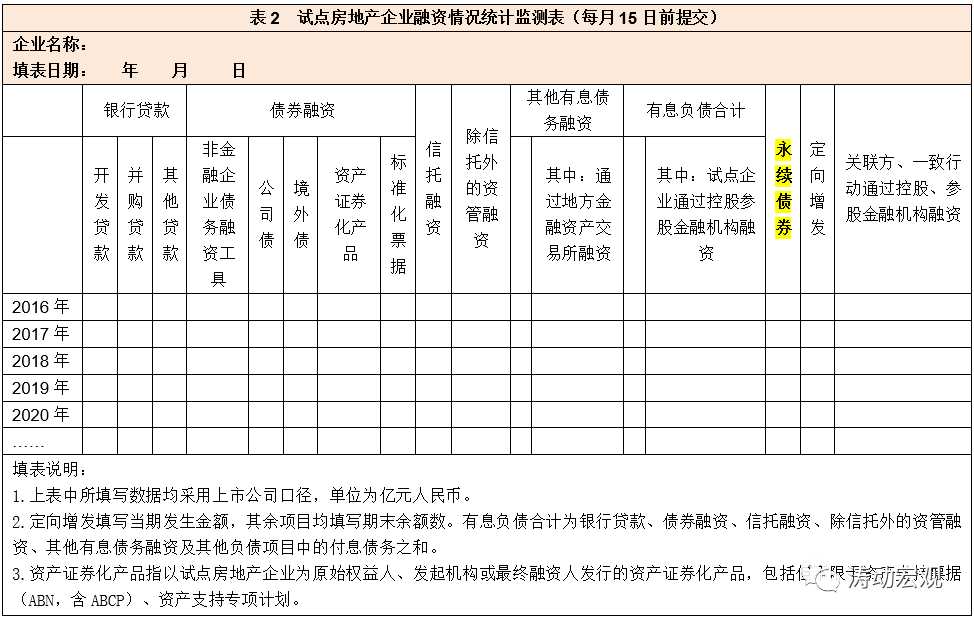

(二)地产企业永续债受到市场关注

地产企业的永续债同样受到市场关注,这主要是因为永续债的存在一定程度上掩盖了地产企业的债务压力。金融管理部门在推动三道红线的同时,还下发了《试点房地产企业融资情况统计监测表》,将永续债券单列出来。

二、何为非金融企业永续债?

(一)非金融企业永续债是指经发改委、交易商协会以及证监会授权的证券自律组织备案,依照法定程序发行、附赎回(续期)选择权或无明确到期日的债券,具体包括可续期企业债、可续期公司债、永续债务融资工具(含永续票据)、无固定期限资本债券等。整体上看,非金融企业永续债具有以下几个特点:

1、交易商协会管辖的永续债会带有“永续”二字,其它类型的永续债则用“可续期”三字代替。

2、永续债通常为“3+N”或“5+N”的形式,在首个周期内(3年或5年)的票面利率固定不变(一般为初始基准利率+初始利差),其后每个周期票面利率会重置一致(一般为初始基准利率+初始利差+300BP)。

3、永续债通常会设置续期选择权、赎回选择权和利息递延支付选择权。

(1)所谓续期选择权,即发行人在特定时点有权延长债券期限。

(2)所谓赎回选择权,即发行人因特定因素等有权提前赎回债券。

(3)所谓利息递延支付选择权,即发行人有权决定利息递延支付。

(二)永续债虽名为“永续”,不过如前所述,大多会设置利率跳升条款(幅度通常为300BP),因此对于发行人而言,本金展期或不赎回的代价会比较高。而实践中,发行人通常为了维护公开市场声誉,会在第一个重定价周期中直接选择兑付债券,也比较少会使用递延支付利息权。

(三)永续债的清偿顺序通常和发行人的其它债务融资工具一致。不过也有例外,即永续债也分为次级和普通两类,次级永续债的清偿顺序次于普通债券。根据统计,目前市场上只有13只永续债的偿付顺序为次级。

三、非金融企业永续债简史

(一)2013年交易商协会创新推出永续中票,拉开非金融企业永续债大幕

1、永续类债券在国外比较成熟,但国内在2013年才有了第一只有永续概念的债券产品,即永续中票。2013年,交易商协会在监管层鼓励推进债券产品创新、大力发展长期限债券品种的大背景下,推出了长期限含权中期票据,不过交易商协会并没有为此发布专门文件,而是将永续中票视为中票的一个分类,企业只要符合中票的发行条件,便可以发行永续中票。

2013年4月,招商局集团原计划在银行间债市发行10亿元永续中票,但因当时债市表现较为弱势(2013年的钱荒)以及发行人与投资人在定价方面未能达成一致等原因而未能按期推进,最终以普通中票发行(期限为5年、票息4.65%。)同年10月26日武汉地铁集团发行了第一只永续中票(23亿元、5+5N可续期债。

2、永续中票推出之后,受资产负债率较高、受到国资委考核压力较大的国企的追捧,这主要是因为永续债与其它债券分开计算发行额度、不受净资产40%的额度限制且根据《金融负债与权益工具的区分及相关会计处理规定》,且可以实现全额计入权益科目、利息可于税前抵扣。不过近年来,有较大降杠杆诉求的地产行业亦在争相发行永续债。

(二)2016年证监会启动试点,2017年12月沪深交易所相继发文支持

总的来看,永续中票的推出标志着永续债券进入中国债券市场,而2013年也被视为永续债的元年。虽然针对永续债,交易商协会没有发布具体文件,但发改委、沪深交易所却均有文件给予明确。

2016年3月,证监会启动可续期公司债券试点。同年3月8日,浙江省交通投资集团的可续期公司债券(16浙交Y1发行成功、20亿元)成功发行并在上交所上市交易,成为全国首支由证监会体系核准的可续期公司债券。

2017年12月20日,沪深交易所分别发布《公司债券预审核指南(四)特定品种——可续期公司债券》和《公司债券业务办理指南第3号——可续期公司债券业务》,将可续期公司债券归为公司债券的一种类型,并要求发行人主体评级和债项评级均需达到AA+及以上。

同时上述文件还规定公开发行的可续期公司债券,发行人累计权益性债券余额(仅包括公开发行的可续期公司债、可续期企业债)不得超过公司净资产的40%;未对私募可续期公司债的规模做出明确限制且私募可续期公司债券发行规模不会对发行人以后公开发行可续期公司债券的累计余额产生影响。

(三)财政体系对永续债的相关会计处理和所得税处理进行规范和明确

2019年,财政部连续发布两份文件,对永续债的相关会计处理与所得税收政策进行了规范。具体如下,

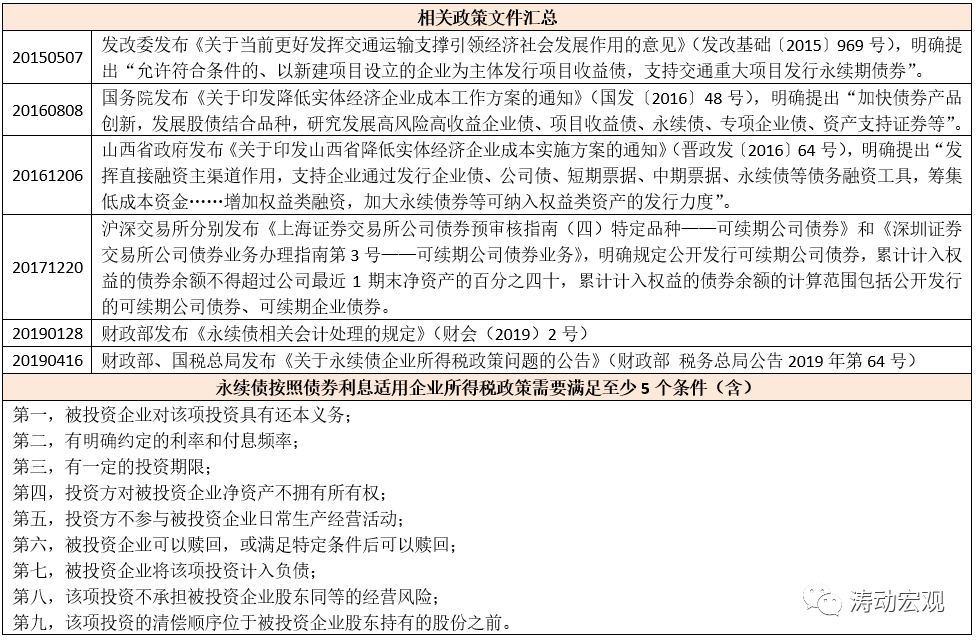

1、所得税收方面:依据《关于永续债企业所得税政策问题的公告》

(1)可以适用股息、红利企业所得税政策,即永续债利息收入免征企业所得税规定、发行方支付的永续债利息支出不得在企业所得税税前扣除。

(2)满足下述5个条件(含)以上的永续债按照债券利息适用企业所得税政策,即发行方支付的永续债利息支出准予在其企业所得税税前扣除、投资方取得的永续债利息收入应当依法纳税。

(3)应当将其适用的税收处理方法在发行文件中向投资方予以披露。

2、会计处理方面:依据《永续债相关会计处理的规定》

虽然金融机构永续债的股性更强,但非金融企业永续债的股性与债性孰强还真不好说,也是一个很大的Bug,这主要是因为其清偿顺序往往等同于发行人的其他债务融资工具、且利息跳升幅度通常会导致发行人不得不赎回。

总的来看,是否能无条件地避免交付现金或其他金融资产的合同义务是判断永续债分类的关键。如果发行人可以无条件地避免交付现金或其他金融资产的合同义务,则永续债归类为权益工具,反之则归类为金融负债。不过,若计入权益工具,永续债投资者亦无投票权。

这里面的关键是要考虑到期日、清偿顺序、利率跳升和间接义务等因素,需要具体结合募集说明书条款,按照经济实质重于法律形式的原则进行判断。

(四)过去很长时期,政策层面对非金融企业永续债总体上还是鼓励的

虽然近期政策层面对非金融企业永续债的态度让人纠结,但在2013-2020年期间,非金融企业永续债总体上还是备受鼓励的。例如,2016年8月,国务院发布的《关于印发降低实体经济企业成本工作方案的通知》(国发〔2016〕48号)便明确提出“加快债券产品创新,发展股债结合品种,研究发展高风险高收益企业债、项目收益债、永续债、专项企业债、资产支持证券等”。随后,交易商协会与沪深交易所均对永续债发行方面给予了比较大的支持力度。

四、非金融企业永续债发行情况:98%以上的发行主体为国企,后面规模会受限

目前市场上共有1885只永续债,余额达到2.49万亿。

(一)从品种来看,永续中票1061只(余额为1.34万亿)、可续期企业债106只(余额为1686亿元)、可续期公司债631只(余额为8656亿元)、永续私募债69只(余额为615亿元)、永续定向工具18只(余额为337亿元)。

(二)从上市时间来看,2014年上市2只(余额为40亿元)、2015年上市5只(余额为85亿元)、2016年上市25只(余额为422.20亿元)、2017年上市112只(余额为1384.50亿元)、2018年上市55只(余额为605.16亿元)、2019年上市452只(余额为6628.38亿元)、2020年上市691只(余额为9425.70亿元)、2021年上市533只(余额为6227.40亿元)。

可以看出,2019年以来的三年一直是永续债的发行高峰期。

(三)从行业发布来看,包括基建在内的资本货物与公用事业行业占比最大,数量合计达到1149只(余额为1.52万亿元),贡献了全部永续债的61%以上。此外,城投主体目前共有489只永续债(余额合计达到5436亿元)。

(四)从发行主体来看,共有803只永续债的发行主体为央企(余额为1.22万亿元)、1045只永续债的发行主体为地方国企(余额为1.23万亿元),也即1848只永续债的发行主体为国企、余额合计达到2.45万亿元,贡献了目前全部永续债存量的98.40%。这可能是因为,国企降低资产负债率的诉求比较高以及永续债对发行主体要求比较高。

但是,考虑到近期政策层面对国企发行永续债提出一系列限制要求(如对永续债券、永续保险、永续信托等权益类永续债和并表基金产品余额占净资产的比例进行限制以及将永续债纳入隐性债务等),意味着目前永续债的最大发行主体,需要在未来一段时期压降永续债规模,并导致国内非金融企业永续债市场受到挤压,因此未来非金融企业永续债规模还将持续受到限制。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“任博宏观伦道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 没有国企加持,非金融企业永续债将萎缩