金融二叉树

金融二叉树

金诚同达成立于1992年,总部位于北京,在上海、深圳、合肥、杭州、南京、成都、西安、沈阳、济南设有分所,并在日本东京设有办事处。今天,金诚同达已发展成为中国境内极具规模、最富活力的律师事务所之一。 在诸多业务领域,金诚同达都已成为行业里的领头军,能够为客户提供全方位、多层次、个性化的优质法律服务,业务范围涵盖公司设立与合规、资本市场、金融、保险、信托、房地产、项目融资、基础建设、PE/VC、资产管理、并购、税务、知识产权、互联网、反垄断、劳动法、诉讼与仲裁以及境外投资、外商投资、国际贸易、WTO争端解决、跨境争议解决等。

作者:金融二叉树

摊余成本法曾是理财产品、债券产品用来扩大规模的“秘密武器”, 债券和ABS因为可以使用摊余成本法估值,衍生出来许多“套路”,有的直接把信用债产品做成了“类”现金管理产品(小编插个题外话:现在监管对这个类字很敏感,什么“类”现金管理产品、“类”固收产品都不能这么说了,所以这里小伙伴意会一下),曲线平滑漂亮,每个开放期的投资者也是十分满意,在摊余成本法的“遮羞布”下,信用风险不是不存在了,而是逐步向下累计,最终一旦债券发生问题,买单的就是最后一期的客户。

对债券产品来说,摊余成本法的“诱惑”有点点大,与股票交易活跃可以用收盘价确认资产价值也就是估值不同,债券交易比较特殊,活跃的一天成交量有几百,而不活跃的就一年都几乎没什么成交,如果也采用收盘价,那不活跃的品种分分钟就有可能估“飞了”,所以为了平滑波动债券产品偏爱成本法,尤其是一些私募债和永续债

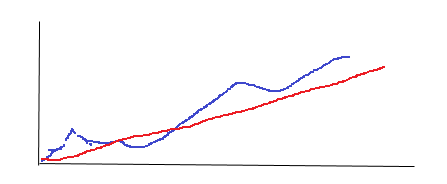

小编举个简单的例子,下图红线代表摊余成本估值的净值走势,蓝线代表市值法的净值走势,红线代表的波动率不就是投资者梦寐以求的吗,也难怪是冲规模“利器”。

众所周知除了产品扩充规模外,银行委外资金也偏爱摊余成本法估值,为什么呢?为了拨备!银行的拨备是一个既主观又重要的指标,在旧会计准则使用的是“已发生损失模型”,摊余成本的“好处”立马显现,账目既漂亮又好交差。而新会计准则的颁布,不仅重新将“已发生损失模型”改变为“预期信用损失模型”,对金融资产也进行了更加严格的划分,所以说18年是债券估值的一个重要节点,不仅《国际财务报告准则第9号——金融工具》生效,资管新规也对使用摊余成本法进行了规定。

摊余成本法虽然看着漂亮,但却特别容易“败絮其中”,正如前文所说,平滑的收益曲线不是产品本身的原因而是估值方法的选择,信用风险并没有消失而是被隐藏了,债券平稳到期还好,一旦发生信用事件,最后持有到期的客户将会承受损失。早在18年监管机构就在《指导意见》中对摊余成本法规定了严格的适用范围,但是仍有产品在“边缘”反复试探, 尤其是资管新规过渡期的存在,很多银行理财都想再吃一波摊余成本法的红利,除此之外资管新规和会计准则的未统一执行也是导致估值方法不规范的原因之一。

理财产品在净值化的路上还诞生了一种“伪净值”产品,银行理财产品借助信托通道,投向银行二级资本债、PPN、永续债、私募债、ABS、ABN等,在通道产品层面使用摊余成本法估值,从而传导到理财产品层,达到摊余成本法的效果。

直到2021年7月份,银保监会在对浦发银行开出的罚单中首次提到“净值型理财产品估值方法使用不准确”。市场上看到了监管对估值方法的检查力度,之后陆续有券商因为债券估值被采取监管措施。同年9月30日财政部发布了《资产管理产品相关会计处理规定(征求意见稿)》(以下简称《征求意见稿》),并明确了自2022年1月1日起施行。这个规定直接明确了金融产品估值要按照新会计准则估值,各家金融机构都在加紧处理自家用成本法估值的问题。

继《征求意见稿》之后,财政部于今年6月1日正式发布《资产管理产品相关会计处理规定》(以下简称《会计处理规定》)。《会计处理规定》为资管产品的会计处理提供了全面细致的指引,并统一了各类资管产品的会计核算和净值生成,增强资管产品会计信息的可比性。

在新规下产品还能用摊余成本法吗?

相信这也是很多同业小伙伴关心的问题,当然是可以的,监管从来都没说不能使用摊余成本法,只是更加严格。

下面我们具体来看一下相关规定:

1、《中国人民银行 中国银行保险监督管理委员会 中国证券监督管理委员会 国家外汇管理局关于规范金融机构资产管理业务的指导意见》(文中简称《指导意见》)关于摊余成本法的规定:

金融资产坚持公允价值计量原则,鼓励使用市值计量。符合以下条件之一的,可按照企业会计准则以摊余成本进行计量:

(一)资产管理产品为封闭式产品,且所投金融资产以收取合同现金流量为目的并持有到期。

(二)资产管理产品为封闭式产品,且所投金融资产暂不具备活跃交易市场,或者在活跃市场中没有报价、也不能采用估值技术可靠计量公允价值。

金融机构以摊余成本计量金融资产净值,应当采用适当的风险控制手段,对金融资产净值的公允性进行评估。当以摊余成本计量已不能真实公允反映金融资产净值时,托管机构应当督促金融机构调整会计核算和估值方法。

金融机构前期以摊余成本计量的金融资产的加权平均价格与资产管理产品实际兑付时金融资产的价值的偏离度不得达到5%或以上,如果偏离5%或以上的产品数超过所发行产品总数的5%,金融机构不得再发行以摊余成本计量金融资产的资产管理产品。这个就是我们之前说到摊余成本时非常重要的指标偏离度的要求。

2、新会计准则对摊余成本法的规定:

金融资产分类为以摊余成本计量的金融资产的,相关金融资产的合同现金流量特征必须与基本借贷安排一致,即相关金融资产在特定日期产生的合同现金流量仅为对本金和以未偿付本金金额为基础的利息的支付(Solely payments of principal and interest,以下简称SPPI),即无法通过SPPI测试的金融资产不能采用摊余成本计量。同时,货币市场基金、现金管理类理财产品等资产管理产品管理金融资产的业务模式以出售为目标的,应当将相关金融资产分类为以公允价值计量且其变动计入当期损益的金融资产”。

3、《资产管理产品相关会计处理规定》的规定:

资产管理产品应当根据其管理金融资产的业务模式和金融资产的合同现金流量特征,将金融资产划分为以摊余成本计量的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产和以公允价值计量且其变动计入当期损益的金融资产。

资产管理产品将金融资产分类为以摊余成本计量的金融资产的,相关金融资产的合同现金流量特征必须与基本借贷安排一致,即相关金融资产在特定日期产生的合同现金流量仅为对本金和以未偿付本金金额为基础的利息的支付。

货币市场基金、现金管理类理财产品等资产管理产品管理金融资产的业务模式以出售为目标的,应当将相关金融资产分类为以公允价值计量且其变动计入当期损益的金融资产。

当给摊余成本法加了严格的限制,还有没有必要用?

摊余成本法适用的情景:投资标的通过 SPPI 测试(合同现金流量测试),即相关金融资产在特定日期产生的合同现金流量仅为对本金和以未偿付本金金额为基础的利息的支付;且业务模式要以收取合同现金流为目的并持有至到期的封闭式产品、货币市场基金、现金管理类理财产品。

首先在小编看来除了货币市场基金、现金管理类理财产品,其他债券产品基本告别摊余成本法了,而从去年《征求意见稿》后各家也将私募债从原来的买入成本法估值变更为公允价值法。

小编再多叨叨两句,修改估值方法之后产品净值会有什么影响?分两种市场环境考虑:

1、在牛市的环境下:成本法变为市值法会带来净值的上涨,但也是短暂的“虚假繁荣”。

2、相反在熊市的环境下:会带来净值的下跌,但也不代表产品出现了实质亏损。

改变估值方法带来的影响就是因为使用两种方法估值的偏离度问题。有些投资经理也是怕净值波动太大,而选择把部分收益“藏”起来。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“金融二叉树”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: “再见了”,摊余成本法