大队长金融

大队长金融 作者:刘昴星

来源:大队长金融(ID:captain_financial)

01

企业之间的股权转让,原来税收成本是不怎么高的。因为股息红利原本就是免税的。股权转让以前,只要先进行一次分配,然后以实收资本为对价做转让,也就没什么税收成本了。

02

但在类REITs或公募REITs的重组过程中,你转的股权下面对应的是地产,地产是肯定有增值的,增值部分的分红也是分不掉的。除非你通过会计制度调整,在会计上创造利润。

03

所以无论是类REITs还是公募REITs,企业所得税都是重组过程中税务筹划的重点。在不进行税收筹划的情况下,按照《企业所得税法》和《房地产开发经营业务企业所得税处理办法》计算缴纳。企业所得税的适用税率为25%,这是一个在某些交易中足以成为“deal breaker”的税收成本。

04

企业所得税的筹划,主要路径是想办法适用特殊性税务处理。适用的条件和要求,主要看三个法规:(1)《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号,以下简称“59号文”);(2)《财政部、国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税[2014]109号,以下简称“109号文”);(3)《财政部、国家税务总局关于非货币性资产投资企业所得税政策问题的通知》(财税[2014]116号文,以下简称“116号文”)。

05

这三个文是层层递进的关系:59号文提出了能够适用特殊性税务处理的重组的基本要求;109号文是对59号文条款的修订,让59号文的部分条件变得更宽松了;116号文在前面两个文的基础上,提出了非货币性资产对外投资的分期递延纳税政策。满足116号文的条件,即使没有达到59号文的特殊要求,企业也可以取得五年内均匀分期递延的优惠。

06

综合59号文和109号文,适用特殊性税务处理的重组,需要同时满足这些条件:

(二)被收购、合并或分立部分的资产或股权比例符合规定的比例,即股权收购,收购企业购买的股权不低于被收购企业全部股权的50%。资产收购,受让企业收购的资产不低于转让企业全部资产的50%。

(三)企业重组后的连续12个月内不改变重组资产原来的实质性经营活动。

(四)重组交易对价中涉及股权支付金额符合规定比例,即收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的85%。

07

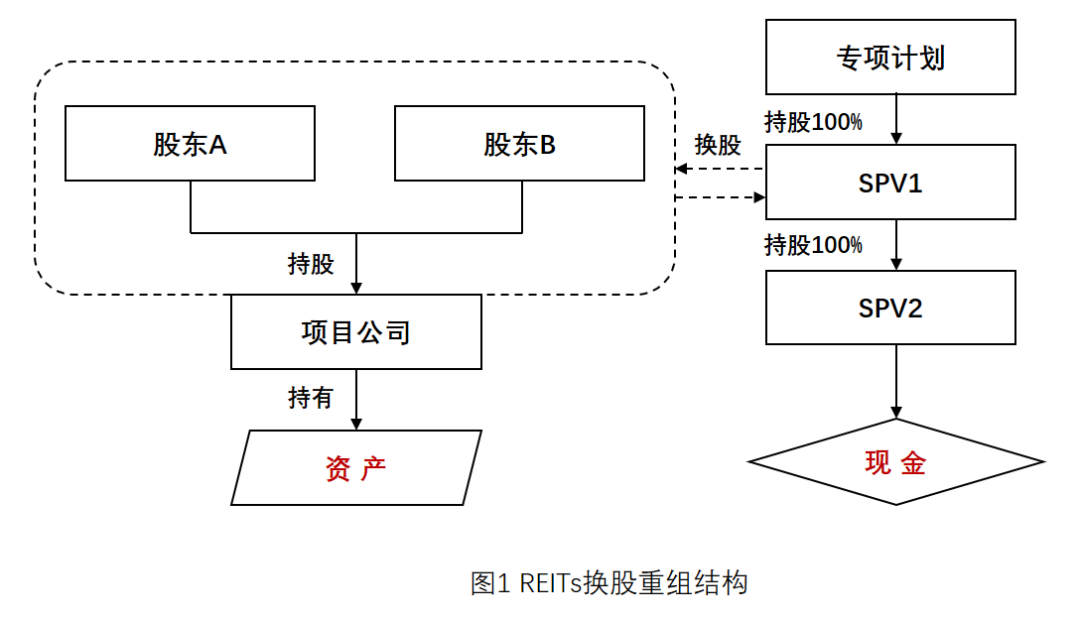

这些条件如能全部满足,那么可以适用的特殊性税务处理是:

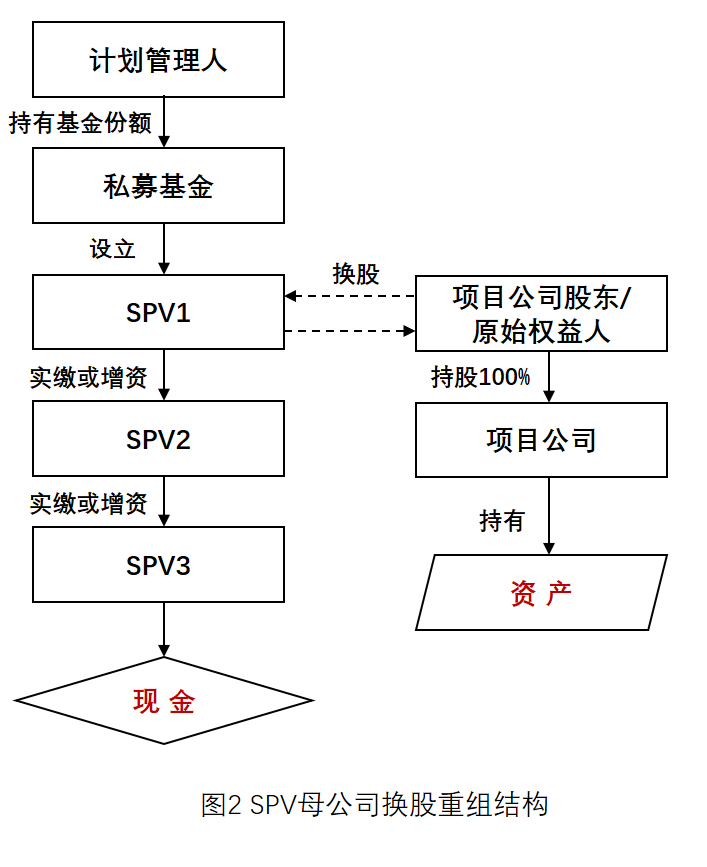

(一)企业债务重组确认的应纳税所得额占该企业当年应纳税所得额50%以上(59号文的规定),或企业以非货币性资产对外投资确认的(116号文的规定),可以在不超过5个纳税年度的期间内,分期均匀计入各年度的应纳税所得额。[1]

企业发生债权转股权业务,对债务清偿和股权投资两项业务暂不确认有关债务清偿所得或损失,股权投资的计税基础以原债权的计税基础确定。企业的其他相关所得税事项保持不变;

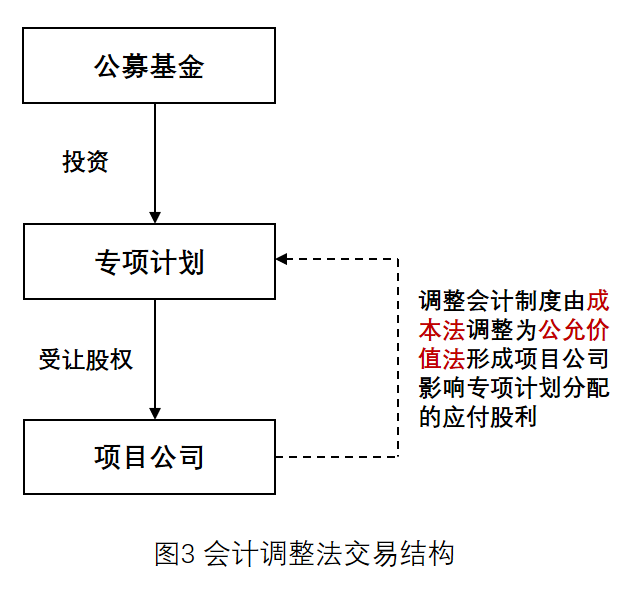

(二)股权收购,收购企业购买的股权不低于被收购企业全部股权的75%,且收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的85%,可以选择按以下规定处理:

2.收购企业取得被收购企业股权的计税基础,以被收购股权的原有计税基础确定。

3.收购企业、被收购企业的原有各项资产和负债的计税基础和其他相关所得税事项保持不变。

(三)资产收购,受让企业收购的资产不低于转让企业全部资产的75%,且受让企业在该资产收购发生时的股权支付金额不低于其交易支付总额的85%,可以选择按以下规定处理:

1.转让企业取得受让企业股权的计税基础,以被转让资产的原有计税基础确定。

08

首先要注意,能够适用特殊性税务处理的是哪一部分?——“股权支付的部分”。换句话说,只有采用换股的方式进行重组,才能够适用相关的税收优惠。所以如果不采取其他的办法,那么换股将是REITs重组中筹划企业所得税的唯一方案。

09

上面洋洋洒洒一大堆,实际上达到的效果就是俩:(1)交易时不用缴税了,递延到下次转让的时候再缴。(所谓计税基础不变,用白话不那么准确的理解就是税法在这个时点不对这个交易行为进行公允价值意义上的针对性评价,等到了下一次处置的时候再进行针对性评价)。(2)如果是非货币资产出资,那么也可以选择不需要一次性缴,而是分摊到五年内均匀缴税。(税法进行了公允价值意义的评价,但进行的是特殊的带有优惠政策的评价。)

10

说了上面这些,问题的焦点就来了:上面说的特殊性税务处理的条件,实践当中怎么样才才算符合?让我们逐一分析上面第6条所述的相关条件(以下简称“适用条件”)在实践中怎么认定。

11

先来看适用条件的第(一)条,即关于“合理商业目的”。在2015年以前,这一条基本上是虚的——只要你没啥相反证据表明你就是来避税的,那么基本上都能解释过去。直到2015年《国家税务总局关于企业重组业务企业所得税征收管理若干问题的公告》(国家税务总局公告2015年第48号,以下简称“48号公告”)的颁布。

12

48号公告明确指出:“企业重组业务适用特殊性税务处理的,申报时,应从以下方面逐条说明企业重组具有合理的商业目的:(一)重组交易的方式; (二)重组交易的实质结果; (三)重组各方涉及的税务状况变化; (四)重组各方涉及的财务状况变化; (五)非居民企业参与重组活动的情况。”

13

要特别注意48号公告中的“实质结果”,也就是说,你把包括交易方式、财务状况、税务状况统统告诉税务局以后,税务局要判断的是你这个交易“实质重于形式”所达到的真正的结果,然后来判断这个结果,是不是能够从“合理商业目的”的角度解释地过去。

14

在此情况下,原来有过成功案例的简单的壳公司带现金换股结构,就有可能被认定为其实质结果就是通过现金并购的方式实现股权收购的目的。在此基础上,至少要考虑:(1)是否多设一层SPV,使得被换股主体是持有现金主体的母公司,以一定程度隔断与所持有现金的直接法律联系;(2)尽量不使用没有任何实质性经营活动也没有任何人员/资产的纯新设壳公司进行换股操作。

15

再来看看适用条件的第(二)条,主要是关于收购的股权比例的问题。结合109号文的规定,主要是收购企业购买的股权不低于被收购企业全部股权的50%。这个事儿一般在REITs没问题,因为要收基本上都是收100%了。唯一可能存在的问题是,加入被换股的那一方原来是发起人多个公司分别持股,而某一公司持有的股份有可能低于50%,那么就需要从“实质结果”(这不,又用上了)的角度向税务局解释——你得整体看待我通过同一SPV换到多个公司所持有的同一项目公司100%股权是一个整体行为。

16

适用条件第(三)条主要讲的是重组资产不改变实质性经营活动,这么啥。干REITs项目公司也不会去改变实质性经营活动,SPV就更不会了,也没必要。

17

适用条件第(四)条,主要谈的是换股时作为对价的股权支付比例要求——即收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的85%。这个好说,一般都是100%换100%。当然,这里面还有个权益延续性的问题,因为实际上换股以后从实际控制的角度出发其实原持有人的权益延续性已经消失了,但这个并不违反59号文和109号文等相关文件的文义解释,故暂且放下不表。

18

适用条件第(五)条,则主要是12个月的锁定期问题了。即取得股权支付的原主要股东,在重组后连续12个月内,是不能转让所取得的股权的。

19

锁定期这个事儿在类REITs里面问题倒不大,因为大不了我就拖着中间的一层不去做吸收合并了,然后债直接由最上面往最下面放(所以你但凡看到传统结构类REITs里多了一层SPV的甚至两层的,那肯定是换股做的)。

20

但如果是公募REITs,目前的监管精神是不希望中间有夹层SPV的——原因很简单,一层SPV就是一层公司治理,你中间加一层,专项计划对于项目公司的直接控制就得多穿透一层,而控制权的穿透度又是公募REITs市场发展初期大家都非常重视的一个问题。在此情况下,就得从如何认定谁才是“取得股权支付的原主要股东”。在59号文和109号文都没有定义清楚的情况下,简单的方法固然是看50%这两个比例——谁被买了50%以上,谁就是被收购方咯。但问题是在REITs交易里双方其实都是100%换100%的。那你总不能说,现在我宣布双方都是被收购方,都有锁定期吧?所以,个人理解,这里是有空间朝着有利于重组商业目的的方向去解释的空间的,当然,也得和税务局充分沟通。

21

这个笔记写到这里,本来也就写得七七八八了。但一开始我们就说过,考虑到股息红利的免税的,这股权转让本来在能先分红的情况下税务成本是不高的呀,难道就没有别的办法了吗?本来我可以回答你无可奉告,可是看到大家这样热情啊。

22我们知道,通过会计政策的调整,是可以创造利润的。比如说,一开始以成本法计入的项目,在重组时调整为公允价值法,即可以形成项目公司的应付股利。当然严格来说,这个利润会计准则项下不一定能顺利分红。但别忘了,REITs项目的重组还有一个重要的目标就是构造股债结构——不分红是不是可以确认成债务啊?岂不两全其美。

23 关于股债结构【证券化较真 | 烧脑的类REITs股债结构,万变不离其宗】与各类公募REITs重组最新玩法【证券化较真 | 公募REITs的重组新招,一张图总结好】。

[1] 这里在引用过程中整合了59号文和116号文的规定。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“大队长金融”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!