联合资信

联合资信 作者:结构融资四部

北京市作为中国的政治文化中心、科技创新中心以及国际交往中心,近年来写字楼租赁市场表现优异。除了金融行业外,TMT(科技、新媒体、电信)行业发展迅速,为北京市写字楼租赁市场提供了强劲的驱动力。此外,除成熟区域,北京市规划并建设的新兴区域不断发展,引领北京市写字楼市场新的格局。本文将结合宏观及区域经济环境、政策、城市规划等方面对北京市写字楼租赁市场2007-2021年的运营状况进行分析,并结合历史运营状况对未来写字楼租赁市场发展进行展望,进而为资产证券化项目中北京区域写字楼类标的资产价值衡量提供参考。

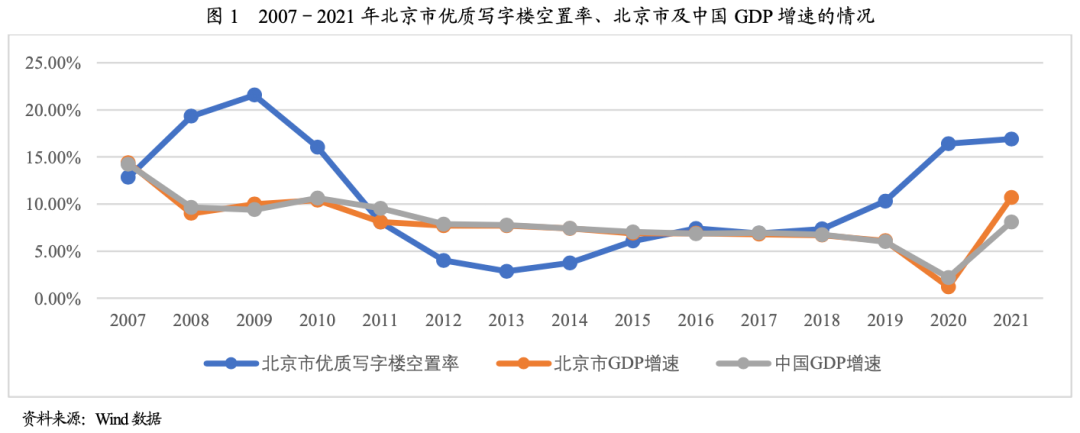

在2007-2021年期间,北京市优质写字楼空置率有所波动,其中2009及2021年空置率均达到峰值,分别为21.58%和16.90%。自2001年12月加入世界贸易组织,受出口大幅增加的影响,我国经济增速呈增长趋势。但受始于2007年美国次贷危机演变的全球金融危机的影响,我国出口出现负增长,GDP增速明显下滑,2009年1季度北京市地区GDP增速降至6.10%。在金融危机的影响下,北京市写字楼市场表现较差,2008年至2009年优质写字楼平均空置率超过20.00%。为应对金融危机,全球各国纷纷出台宽松的宏观政策。其中我国出台了降准降息等货币政策,并推出了四万亿政府开支计划的财政政策。2009年后,宽松的宏观政策效果在北京写字楼市场开始显现,加之2008-2012年北京写字楼供给量的下行,2009-2013年北京市优质写字楼空置率逐年下降,2013年下降至2.85%。2011年起北京市地区GDP增速持续放缓,总体运行基本稳定。同时,得益于前几年北京市优质写字楼市场表现良好的影响,2013-2019年北京市优质写字楼供给量整体呈增长态势。2014年起,北京市优质写字楼市场空置率开始上行。特别的,2019年起全球金融环境收紧,中美贸易摩擦进一步加剧,加之内需动力不足,北京市GDP增速继续下滑,2019年北京市写字楼净吸纳量仅为12.10万平方米,空置率更是增至10.30%,较2018年增加4个百分点。2020年上半年,突发的新冠肺炎疫情导致经济暂时停摆,北京市地区GDP增速出现负值,全年增速仅为1.20%;写字楼平均空置率(季度)持续环比上升至17.90%。总体看,宏观经济环境、北京市区域经济环境及突发事件直接影响写字楼市场空置率情况。

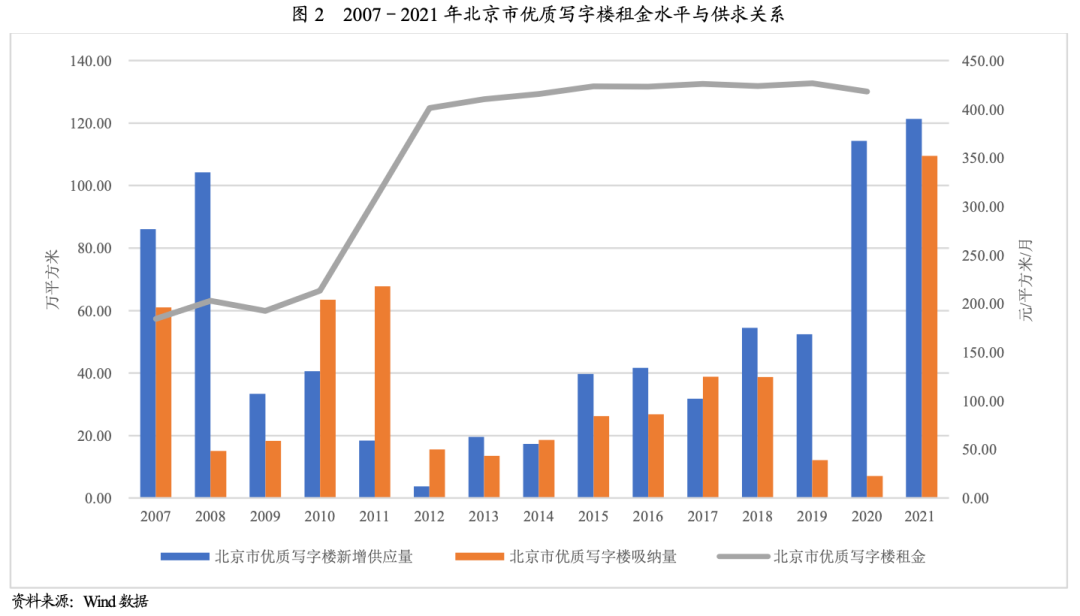

受金融危机的影响,2008年北京市优质写字楼吸纳量仅为15.10万平方米,同比降幅达75.27%。受宽松宏观政策刺激的影响,2010-2012年北京市优质写字楼市场去化情况良好(吸纳量大于新增供给量);租金水平随之迅速增长,年均复合增长率高达37.18%。随后的七年,北京市写字楼市场多表现为供大于求,租金价格年均复合仅增长0.55%,租金水平基本保持平稳。2020年新冠肺炎疫情的爆发给北京写字楼市场带来自2008年以来最严峻的挑战,租赁活动明显受限,新租需求出现延期或暂时停滞,部分项目延迟入市时间,2020-2021年,北京市优质写字楼新增供应量合计高达235.77万平方米,而吸纳量仅为116.54万平方米,租金水平降至397.20元/平方米/月。总体看,北京市优质写字楼租金水平随市场供求关系变化而变化。

相较空置率,由于租约期限较长,租金水平仍保持一定韧性。2007-2021年,北京市优质写字楼平均租金均值为351.07元/平方米/月,平均增速为5.89%;且相较于其他一线城市(上海、广州、深圳),租金水平保持高位。

过去十年,TMT行业发展进程不断加速。根据中国信息通信研究院发布数据,2014-2020年中国产业数字化规模逐年上升,2020年已达到31.70万亿元,占全国GDP的比重为31.20%,成为支撑国民经济发展的重要力量。北京市作为全国的科技创新中心之一,集聚了国内最优质的教育和科研资源,北京市政府在税收和财政支持、人才落户等方面陆续出台有利政策。2010-2021年,北京市地区生产总值年均复合增长9.42%,第三产业年均复合增长9.93%;其中,信息传输、软件和信息技术服务业生产值年均复合增长16.29%,信息传输、软件和信息技术服务业对于北京市地区生产总值的增长起到重要的带动作用。TMT行业发展浪潮更是直接驱动了中关村和望京区域写字楼租赁市场的迅速发展,阿里巴巴北京总部落户望京引起了产业聚集效应,吸引众多互联网初创公司入驻。根据Wind数据,2010-2021年,中关村区域甲级办公楼租金水平从132.20元/平方米/月大幅上涨至391.71元/平方米/月,租金水平一度追平并超越CBD区域。飞速发展的TMT行业成为北京市写字楼市场租赁需求的新兴动力。

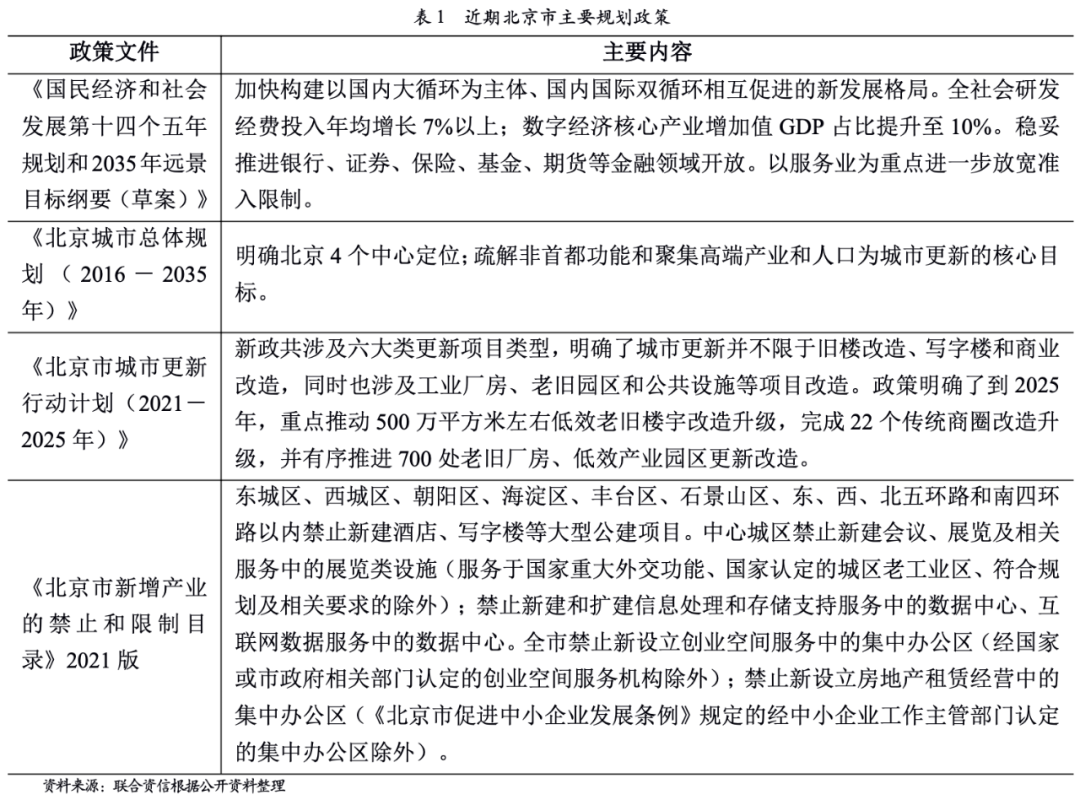

“十四五”规划提出要保值增效,实现经济持续健康发展,将国内GDP年均增速保持在合理区间。中国社会科学院认为不断降低的总和生育率和人口老龄化趋势都将对供给侧因素产生直接的负向影响,最终会导致潜在经济增速放缓,预测“十四五”期间我国潜在GDP增速将持续下行(由2021年的5.87%降至2035年的4.21%)。而北京作为中国首都和京津冀协同发展区域的核心城市,区域经济发展位于全国前列,且具有明显的政治优势、教育和医疗资源优势,对于经济发展的负面冲击具有很强的弹性。预计未来几年北京市地区GDP增速将呈现基本稳定态势。另外,政府的规划政策对于北京市写字楼市场具有强烈的导向作用。相关规划政策见表1。

结合经济环境、历史运营情况及上述政策,我们认为未来北京市写字楼运营情况有如下发展趋势:

根据Wind数据,北京市优质写字楼在2021年实现稳定去化,吸纳量合计达109.50万平方米,为近年来最高值,市场需求显著回暖。从规划政策方面来看,北京证券交易所的设立为全国范围内的创新型中小企业提供了良好的资源配置平台;“十四五”规划指出服务业有望通过统一的负面清单制度吸引更多专业服务的外资机构入驻,为北京市带来更多的写字楼租赁需求。此外,虽《北京城市总体规划(2016-2035年)》中提出“疏解非首都功能”为核心目标之一,政府以在京部委所属高校、医院和央企总部为重点,分期分批推动相关非首都功能向雄安新区疏解;但截至2021年底,已实现总部迁址离京的央企仅有8家,且迁址企业仍在京保留分部,对写字楼需求影响有限。未来几年北京市写字楼租赁需求有望延续2021年的恢复态势。

随着CBD和丽泽区域的新项目陆续入市,2021年累计新增供应量达121.40万平方米;根据世邦魏理仕公布的数据,2022年北京市写字楼新增面积预计较2021年将有所下降,总量近76万平方米。同时,北京市陆续出台的政策规划一定程度上限制了未来写字楼新增体量。具体的,《北京市新增产业的禁止和限制目录》明确禁止北京市城六区新建写字楼等大型公建项目;“十四五”规划更是明确了北京市以城市更新为核心发展目标,未来改造项目体量将明显提升,写字楼市场将正式进入存量时代。写字楼新增供应量预计将趋于缩减,2021年121.40万平方米的新增供应量或将成为未来四至五年的阶段性高点。

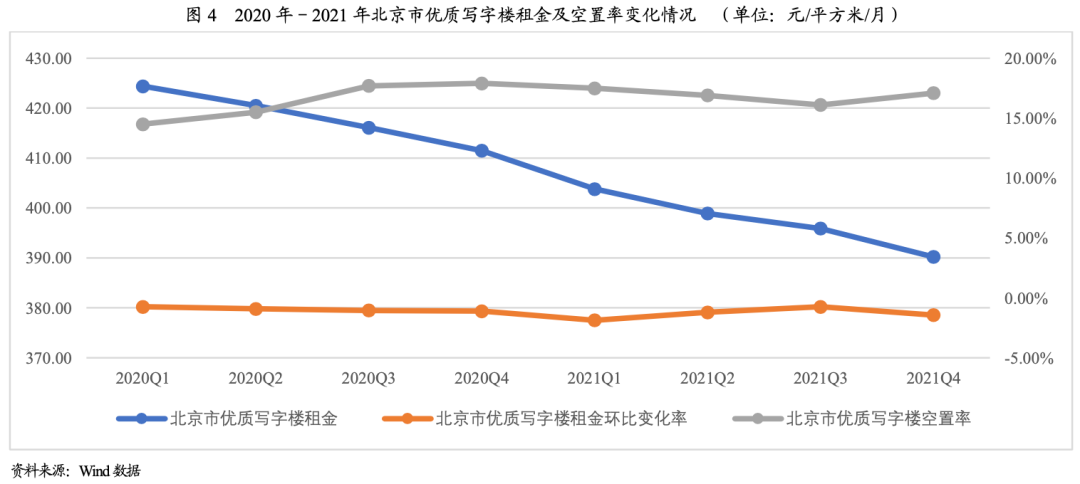

受益于良好的吸纳情况,2021年末北京市优质写字楼空置率由年初的17.50%波动下降至17.10%。鉴于未来北京市稳中趋好经济发展态势以及趋于缩减的供应量,预计未来写字楼市场将进入去化期,短期内空置率水平仍处于高位但将呈逐步下降趋势。根据Wind数据,2021年,北京市优质写字楼季度吸纳量持续攀升,保持复苏态势;2021年四季度租金水平为390.20元/平方米/月,环比下降1.44%(见图4)。在全国经济全面复苏,疫情得到有力控制的背景下,租金水平呈现平稳趋势且降幅有望继续缩窄。

“十四五”规划明确提出稳妥推进金融领域开放,以及提升数字经济核心产业对国民生产总值的贡献。在庞大的用户群体、逐步健全的网络环境、不断建设的新型基础设施等因素的带动下,TMT行业将有望继续快速发展,成为经济发展的驱动力。根据中国(深圳)综合开发研究院技术团队预测,2020-2025年,中国数字经济年均增速将保持在15%左右;到2025年,数字经济规模有望突破80万亿,占GDP比重达到55%。同时,北京市已发展成为全国的科技创新C位,在全球50个主要的科技创新中心中位列第四[1],是中国唯一排名进入前五的城市(都市圈)。根据世邦魏理仕公布的数据,2021年2和3季度,北京市甲级写字楼行业新租需求中TMT行业占比分别为34%和43%,金融行业占比分别为30%和23%,TMT行业已超过金融行业的需求贡献。TMT和金融行业仍为北京市写字楼市场租赁需求的主要来源,TMT行业将贡献最大新租需求。

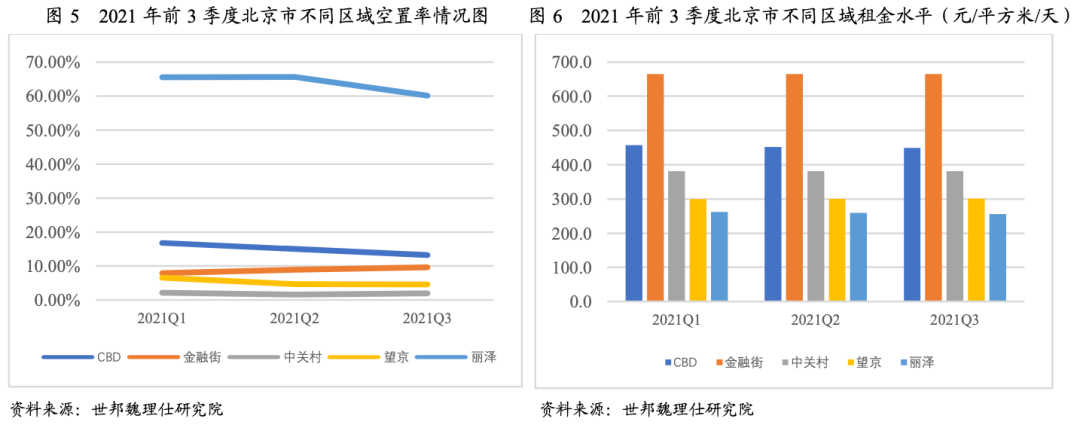

北京正大力推动“两区”(国家服务业扩大开放综合示范区和自由贸易试验区)建设,此为国家支持北京发展的重大政策,明确的政策导向将促使北京市形成新的区域格局。根据世邦魏理仕公布的数据,2021年前3季度,在受TMT行业租户青睐和较低租赁成本的推动下,中关村和望京区域出租率位列成熟区域前两名;但金融街区域受高租赁成本及金融行业集中的影响,开始出现需求外溢情况;CBD区域在整体市场环境回暖的前提下,出租及租赁水平情况均有所回升。此外,以丽泽为代表的新兴区域在政府的政策支持下正实现逐步去化,截至2021年7月,丽泽商务区入驻企业累计达658家,其中金融行业占比59.73%,将成为承接金融街等成熟区域外溢租赁需求的主要力量。通州作为城市副中心,以聚集金融为重点,目前多个国有银行、商业银行等金融机构已开始在该区域购置项目,行业聚集效应初显;截至2022年底,通州区域可租赁面积有望达到60万平方米,未来行业聚集效应将推动更多金融机构入驻通州。新兴区域将逐步承接成熟区域租赁需求,写字楼租赁市场将呈现多中心化。

写字楼作为资产支持证券(票据)项目的传统标的资产类型,区域环境、租户质量、历史运营情况(空置率、租金水平、租金增幅等)都是关注重点。结合前文写字楼市场情况分析及以往项目经验,评级机构对北京区域写字楼类标的资产价值对资产支持证券(票据)的保障作用从如下角度进行分析:

空置率方面,剔除疫情影响(2020年1季度至2021年3季度)2010年起北京市优质写字楼空置率波动明显,区间为[2.30%,18.00%],季度环比变动幅度最高达4.00%。我们认为未来北京市优质写字楼短期内平均空置率水平仍将处于高位但呈逐步下降趋势,长期稳定空置率整体水平集中在[8.00%,13.00%]。需要说明的是,由于地段、质量水平、管理水平和成熟度的不同,写字楼长期稳定空置率个体差异将普遍存在。

租金水平方面,剔除疫情影响(2020年1季度至2021年3季度),自2012年后半年起,北京市优质写字楼租金水平保持稳定,季度环比增幅均值为0.17%;且2021年前三季度已呈现租金降幅收窄趋势。我们认为租金水平在租期内以租赁合同为准,租期外逐年递增或保持稳定,未来北京市写字楼租金年增幅将保持在0%~1%左右。

区域位置方面,由上文可以看出,北京市写字楼租赁市场将呈现多中心化,不同区域位置的写字楼的运营情况(空置率、租金水平、租金增幅等)等差距将趋于明显。我们认为相较于新兴区域,位于成熟区域的写字楼运营状况,包括但不限于交通便捷度、周边配套、空置率、租金水平等更加稳定,且历史运营情况可参考性较高,位于成熟区域的标的资产价值保障作用更强。

租户方面,由上文可以看出,TMT和金融行业仍为北京市写字楼市场租赁需求的主要来源。得益于金融行业扩租需求强劲以及TMT租户新租需求旺盛,我们认为上述租户续租能力较强,写字楼租户涉及TMT和金融行业的比重将于其价值保障程度成正向关系。

总体来说,标的资产价值受多方面因素影响,稳定的空置率及租金水平以及良好的区域位置、租户质量将有助于支撑标的资产对资产支持证券(票据)的保障作用,项目实操中针对上述因素过于乐观的预测需谨慎对待。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“联合资信”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!