零壹财经

零壹财经

聚焦重整投资与顾问,研究困境企业化债、重组与价值重塑。用案例、数据与规则,讲清重整逻辑,尊重每一位创业者,帮助寻找企业重生的现实路径。

作者:周立烽

来源:零壹财经(ID:Finance_01)

在零壹财经发表的上篇文章《银行小微企业信贷大数据风控转型实践》中,笔者提出了线下小微金融业务线上化的理念与方法论,介绍了线上风控部分、线下尽调部分线上化、额度模型。本文接上文,详细介绍我们对小微金融线上化模型的探索。

在国内,大部分城商行还处于IPC阶段、信贷工厂阶段,泰隆银行、台州银行、张家港农商行、重庆农商行等在小微金融方面发展较为领先的银行,都是信贷工厂结合大数据风控的模式。

目前,我们正在探索应用税务和发票数据构建纯线上的小微金融风控模型。本文作为学术探讨,也是笔者与多家知名银行小微风险部交流探讨,形成的共识。

一、税票贷风控数据

税票贷的风控数据有多个维度,其中包括税务变量、发票变量、个人征信、企业征信、司法工商数据、尽调数据等等。

1、税务变量:根据缴款信息、纳税申报表、完税证明,构建了400多个《税务变量》表,用于准入策略、模型。

2、发票变量:用插件采集。根据采购物品、采购金额、采购时间、上游企业;根据销售物品、销售单价、销售时间、下游企业等发票信息,构建发票变量。并构建原料---产品产值变量、各成本产值比等变量。按行业细分,共有1000多个发票变量。

3、个人征信:构建了个人征信8000多个变量,构建了准入策略、经营贷模型。详见《个人征信变量》。

4、企业征信:构建4000多个企业征信变量,构建了准入策略,以及相关额度模型的变量,详见《企业征信变量》。

5、司法工商:对接外部司法工商数据。

6、尽调数据交叉核验:行业数据、发票数据、水电费等进行线上化后,采集线下尽调数据做线上化,与发票数据、行业数据、电费产值比等交叉线上核验,形成审批结果。

7、其他

二、线上准入策略

目前大部分银行没有做企业征信解析做准入策略,但在笔者公司都已经实现企业征信的线上化解析,用于准入策略与模型变量。企业征信的模型变量上,主要考虑因素为:个人+企业征信总负债风险敞口、杠杆率(对比行业均值)、可变现房产净资产等。

线上准入策略的制定,要根据具体情况进行松紧的调节,下面举两个例子:

案例一:

某银行税贷利率相对较低,故准入相对较严,举例准入策略:

申请条件

1、年龄:25-65周岁

2、借款主体:

1)企业成立2年以上;

2)申请人为法人或者企业的第一大自然人股东,(部分地区,如重庆市、浙江省除宁波外地区限定申请人为法人);

3)在过去18个月内未发生法人或股东身份变更(如法人/股东变更了,可换其它符合条件的股东作为申请人);

4)企业为增值税纳税人(含一般纳税人和小规模纳税人)。

征信要求:

1)当前贷款不能有逾期;

2)查询:近两个月≤4次(查询原因为“贷款审批”或“信用卡审批”,但同一机构查询可记为1次);

3)贷款不可出现:24个月内,M1>6,M3≥1;12个月内,M2≥1;6个月内,M1≥1;

4)贷记卡不可出现:24个月内,M1>6,M3≥1;12个月内,M2≥1;6个月内,M1≥1;

5)申请人持有三张以上有效信用卡,且信用卡总额度20万以上,且近半年信用卡总额度平均 使用率≥70%,不予准入;

6)不含本次申请,允许未结清银行弱担保类贷款(贷款类型为:个人信用贷款、经营性贷款、 农保贷款,担保类型为:纯信用、联保、保证)不超过2笔;

7)贷款五级分类状态不可显示为次级、可疑、损失;贷记卡、准贷记卡不可为状态为冻结、呆账、止付;对外担保贷款状态显示不可为次级、可疑、损失;不可出现担保人代偿、以资抵债。

纳税要求:

1)纳税记录>1年,年开票销售额>10万;

2)近两年任一年度增值税纳税额不为0;

3)若申请人为小规模纳税人,近一年出现0申报次数不得超过1次;

4)若申请人为一般纳税人,近一年出现0申报的次数不超过3次;

5)最近12个月的报税销售收入同比下降不超过40%;

6)信用类负债≤近12个月收入认定的40%(负债包括贷款和贷记卡、准贷记卡,收入认定为申请人企业的销售收入,以发票数据/税务数据为准);

7)授信额度一般为近24个月增值税累计纳税额*2+近24个月企业所得税累计纳税额*3,且不超过近12个月报税收入的8%。

排他条款:

1)同一法定代表人、同一自然人仅限申请一笔贷款;

2)同一企业仅限申请一笔贷款;

3)申请人在P银行不能有未结清的小企业授信(贷贷卡和救济类授信);

4)申请人企业在P银行不能有信用类标准化网络融资产品(含生效批复、 有效额度、贷款余额);

5)申请人在本次申请前不能有未结清的小贷公司(非银机构)的贷款记录,

6)申请人在本次申请前不能有小贷公司(非银机构)的申请贷款的记录 (不论通过与否)。

限制行业:

1)煤炭开采和洗选业,黑色金属矿采选业,有色金属矿采选业,非金属矿采选业;

2)皮革、毛皮、羽毛及其制品,造纸和印刷业,基础化学原料制造,肥料制造,农药制造,橡胶和塑料制品业,玻璃制造,水泥制品;

3)石油和天然气开采业,石油加工,炼焦和核燃料加工业,黑色金属冶炼和压延加工业(铁、钢、铁合金),有色金属冶炼和压延加工业,金属制品业,光伏设备及元器件制造,矿产品、化工产品批发(煤炭、石油、金属及金属矿、非金属矿及制品等);

4)房屋建筑业,房地产开发经营,房地产中介服务,金融租赁服务,财务公司,网络金融,典当,小贷公司,担保服务,其他未列明金融业;

5)洗浴服务,理发及美容服务,室内娱乐活动,电子游艺厅娱乐活动,歌舞厅娱乐活动,游乐园,网吧活动等。

案例二:

某民营银行税贷利率在年化15%左右,准入相对较松:

申请人:

1、年龄:18-65周岁

2、企业法人

3、3个月内法人不能变更

企业要求:

1、公司成立2年,A/B/M;无评级的不行

2、近12个月内税务方面不能有逾期未缴款,纳税人状态正常;

3、无连续6个月不纳税情况;

4、必须有三年的财务报表信息和最新一期报表;

5、近一年的资产负债表和利润表所属时间距离当前日期不能超过6个月。

征信要求:

1、近12个月逾期不能有1;不能有当前逾期;

2、借款人不能有对外担保;

3、非银行机构查询7天内小于等于1次,3个月内小于等于3次;

4、不看负债。

三、小微税票贷评分子模型

小微税贷的主模型主要由如下几个子模型构成:人行征信模型、税票模型、交叉验证模型、财务评级模型。我们是运用这几个子模型,综合后给出小微企业的风险评分。

下面,笔者就这几个子模型做逐一介绍:

小企业税票贷客群有小部分公司有企业征信,我们搭建了4000多个企业征信变量,但由于样本量较少,很难做模型,我们主要利用企业征信解析做线上准入策略,主要为逾期、对外担保、五级分类等准入策略。但我们要用企业征信上风险敞口(非低风险)数据,同时结合企业主个人征信,构建还款压力类、还款能力类、杠杆率、净资产负债比等变量,主要用于额度模型。

企业主个人征信子模型。由于小企业税票贷额度大于商户贷,且利率低,客群有很大不同,故税票贷的个人征信入模变量也与商户贷有很大差异。比如贷款金额小于1万元的笔数、征信查询类变量、现用最近24个月贷记卡最近6个月平均使用额度与授信额度比率最大值、第一笔贷款本金等,通常情况下我们税票贷人行征信A卡子模型KS在0.3至0.35。同时我们发现,C端三方数据,如同盾百融等,对税票贷客群效果一般,只作为准入策略较为合适。

税票子模型。目前市场用较多的是税数据变量,但实际票效果远远要好于税数据,这也是浦发银行朋友认同的,他们在税票贷领域风控基本是第一。首先,我们不分行业,建立了税变量400多个,插件授权获取销项票变量300多个,针对四川、广东、浙江、上海、云南等可以授权获取H5国税进项发票,我们开发进销项变量1000多个。其次,我们针对有进销项的地区,按行业、产品建立更加细分的发票变量,比如某产品的原料采购构成。主要入模变量为滞纳金、增长率、重合比率、下游客户层次等变量。

线上化交叉检验模型。我们针对客户经理尽调数据,做线上化交叉检验,对于不合格的财务报表,需要退回重新尽调。这里面主要实现方法,大家可以自己思考。

财务评级模型。确定财务数据基本真实前提下,我们按行业建立PD小企业模型。但财务数据虽然经过交叉验证,但也不能确保完全准确,且财务评级模型主要为专家经验建立,故财务评级模型是作为额度模型的其中一个变量。建财务评级模型,需要银行结合当地自身情况,地区间有差异。

四、贷中风险管理

贷前准入之外,在贷中也可以对纯线上的数据进行监控,从而对风险加以区分。

(一)贷中风险管理分类

1、动支阶段风险管理:动支审批管理。

2、存量客户风险管理:高风险客户管理(单独策略)、额度管理、定价管理、期限管理、还款方式管理。

(二)、动支风险管理

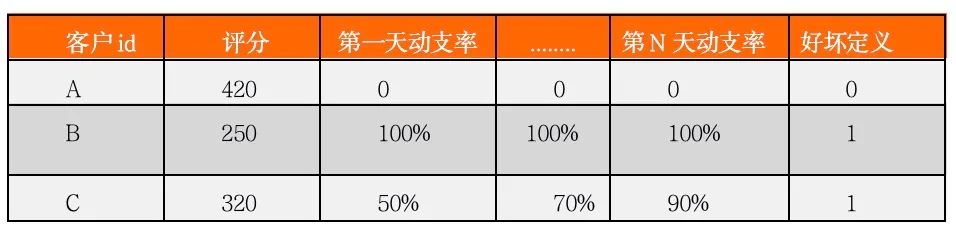

新客流程:注册—完件—授信—动支。三个关键变量:动支模型评分、动支天数、动支率。

通过动支分析,我们发现在授信第15天后动支可达50%以上,第30天动支可达60%以上。

我们把未动支、未逾期客户定义为好客户,去除有逾期记录灰客户,通过转移矩阵(滚动率)定义逾期N天以上为坏客户。建立评分卡模型后,验证好灰坏的排序性,同时针对建模和验证客户我们做动支分析。我们做贷中动支策略,首先是对动支评分、动支率、动支天数的观察定策略。举例:

分析:

定义第1天至第20天评分-动支率预警规则:

所以我们对税票贷新客授信后每天监控申请动支率,根据申请动支率、主模型评分做实时额度更改策略。同时对于降额客户,可根据半年后征信情况重新评分,做提额。

针对存量客户的贷中风险管理,模块较多,下次继续展开。

五、额度模型与贷后管理

额度模型构建方法较为机密,本文不做论述,有兴趣的朋友可以加入税票贷风控交流群一起来探讨。贷后管理基本可以每三个月查询税票数据、征信数据,做贷后策略监控、贷后模型监控。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“零壹财经”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 纯线上税票贷风控初探