任博宏观伦道

任博宏观伦道

聚焦重整投资与顾问,研究困境企业化债、重组与价值重塑。用案例、数据与规则,讲清重整逻辑,尊重每一位创业者,帮助寻找企业重生的现实路径。

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

【正文】

一、浙江农村商业联合银行:规模最大的农商行(总资产接近4万亿)要来了

(一)预计浙江农商联合银行不久将成立

1、2022年1月24日,浙江省地方金融监督管理局发布的《钱塘江金融港湾发展实施计划(2021-2025年)》提出“推动将省农信联社改制为浙江农村商业联合银行,成为一家具有独立企业法人资格的地方性银行业金融机构”,意味着全国最大的农商行(即浙江农村商业联合银行)要来了。

同日,银保监会2022年年度工作会议亦提出2021年的工作之一是“推动浙江省联社改制组建浙江农商联合银行”,因此浙江农商联合银行的成立备受关注。应该说,浙江农村商业联合银行成立后,将会成为我国第一家深化改革、由多家农商行联合发起且保留独立法人地位的省联社转型体。

2、实际上浙江农村商业联合银行的成立早有先兆。

(1)2021年10月21日,银保监会首席检查官、办公厅主任王朝弟在国新办发布会上表示“继续深化农信社改革已经提上日程……把深化省联社改革与提高农信系统风险防控能力作为重点,因地制宜,按照‘一省一策’的原则,支持各小(区)从自身实际出发,制定切实可行的农信社改革方案……通过改革,能够切实让省联社成为一个产权清晰、权责明确、政企分开、管理规范的现代化金融企业”,同时在该发布会上,王朝弟还透露绝大部分省份已经上报了深化农信社改革方案,且浙江省的农信社改革方案即将落地。

(2)2021年12月,浙江省联社党委书记、理事长王晓龙在2022年新年贺词中表示“……获得国务院批准同意成为全国深化农信社改革‘第一单’,为农信改革发展提供了‘浙江方案’”。

(二)预计浙江农商联合银行的总资产接近4万亿

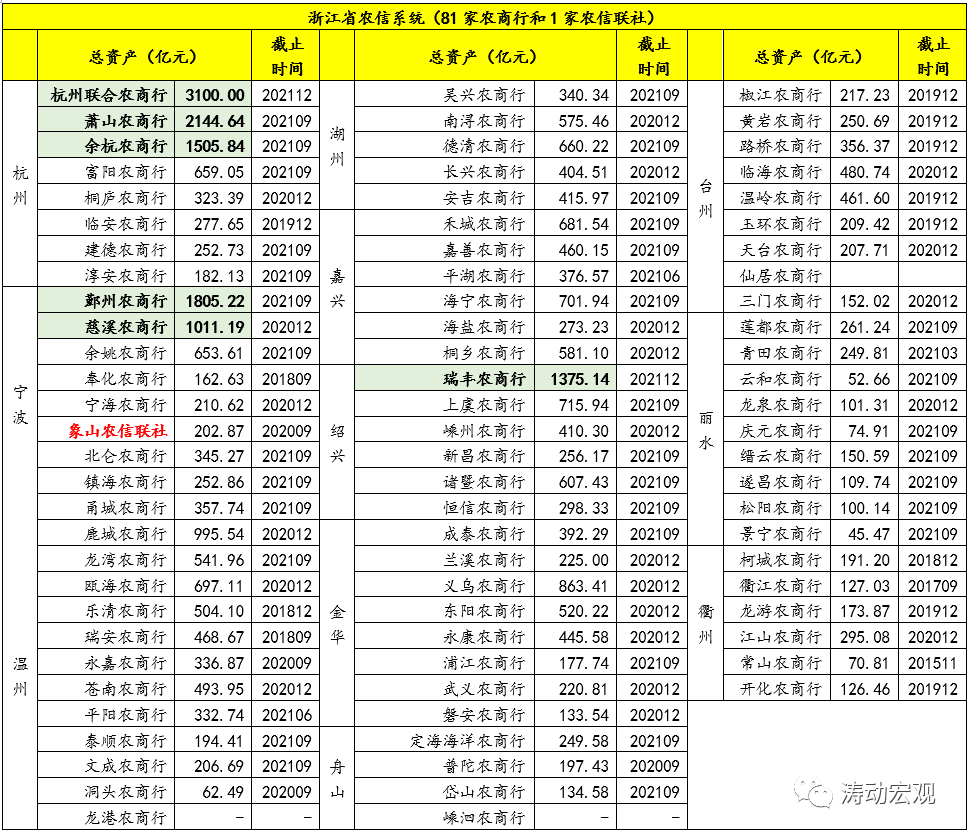

根据浙江农信官网披露的信息,截至2021年8月底,浙江农信系统本外币各项存款余额达到3.01万亿,继2018年10月末突破2万亿之后取得又一成就。同时截至2020年底,浙江农信系统各项存款余额达到2.73万亿(市场份额占17.99%)、各项贷款余额2.02万亿(市场份额占14.08%)、不良贷款率和拨备覆盖率分别为1.04%和499.95%。而根据我们的统计,目前浙江省联社下辖的82家成员行(社)总资产应已接近4万亿元。

(三)浙江农商联合银行包含82家成员(6家成员总资产超1000亿元)

目前浙江省农信系统共有82家成员,包括81家农商行和1家农信联社(即象山农信联社),目前82家成员的总资产规模合计达到4万亿左右,其中总资产超过1000亿元的成员有6家,从高到低依次为杭州联合农商行、萧山农商行、余杭农商行、鄞州农商行、慈溪农商行和瑞丰农商行(已成为A股上市银行)。

(四)浙江农商联合银行是浙江本土最大银行和全国最大农商行

1、即将成立的浙江农村商业银行联合银行将跃居为全国最大的农商行。国内四大农商行分别为重庆农商行(2021年9月底的总资产为1.25万亿)、上海农商行(2021年底的总资产为1.16万亿)、广州农商行(2021年6月底的总资产为1.09万亿)和北京农商行(2020年底的总资产为1.03万亿)、

2、同时,浙江农商联合银行也将是浙江本土最大银行。目前浙江本土三大银行分别为浙商银行、宁波银行和杭州银行,其总资产规模从高到低依次为浙商银行2.04万亿(2021年9月底)、宁波银行(2.02万亿(2021年12月底)和杭州银行1.33万亿(2021年9月底)。

二、浙江农村商业联合银行的成立是省联社改革的重头戏之一

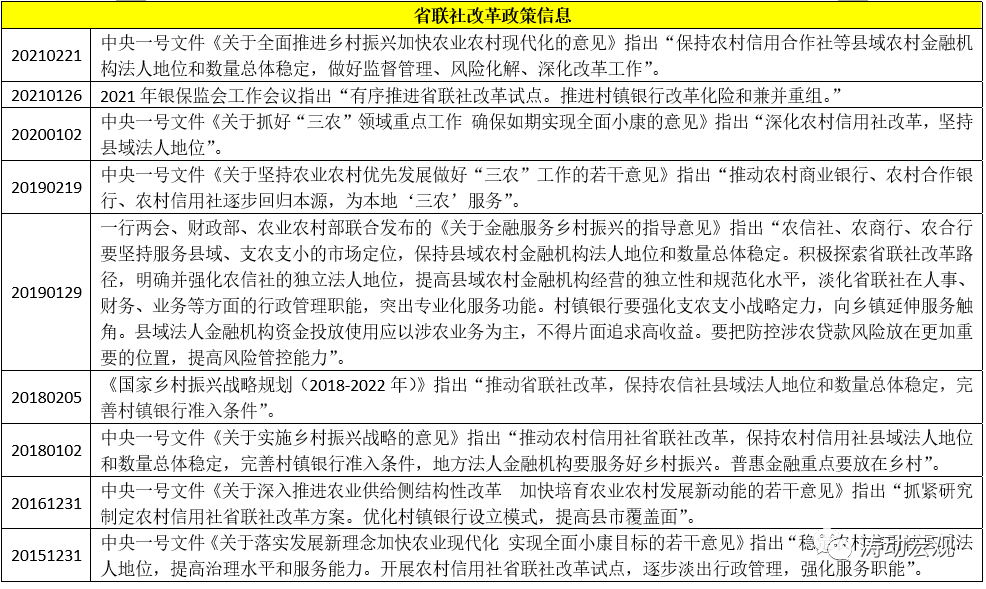

以省联社、农信社和农村合作银行为对象的改革一直是农信社体系的重头戏。浙江农村商业联合银行的成立标志着省联社的改革已进入深水区。

(一)省联社改革的背景

1、省联社作为行政管理机构的法律错和协调矛盾等特征比较突出

2000年7月,江苏省组建了全国第一家省联社,履行对辖区内农商行、农信社、农合行的行政管理职能。不过过去很长时期内,农信社与农合行纷纷向农商行转型,成为独立法人金融机构,使得省联社与农商行之间的矛盾也越来越突出。具体看,省联社作为行政管理机构与农商行作为独立法人之间的协调矛盾和法律错位特征比较突出,如省联社对辖区内县级联社、农商行的人事任免以及任务管理带有越来越多的行政色彩,实际上通过人事管理权便已取得了对农信社的全面管理权,很大程度上影响了农商行的独立经营和公司化运营。

2、省联社在履职管理中存在一系列问题

实际上,2017年,原银监会对内蒙古、江西、河南、广东、四川等5家省联社进行现场检查后发现的一系列问题也在一定程度上能够说明省联社在管理中存在的一系列问题:

(1)对农合机构偏离支农服务主业没有有效纠正;

(2)在落实风险防控处置责任方面履职不力,导致辖内风险持续积聚,高风险机构数量上升;

(3)部分省联社严重违反监管规定,违规设立实体企业、未经批准超范围开展业务等,个别省联社甚至越权干预农合机构经营决策,违规牵头组织发放大额、异地、非涉农贷款,形成大额风险暴露。

3、农合机构和村镇银行的高风险机构数量较多

省联社与下辖成员社(行)之间的矛盾及改革的必要性还体现在高风险农村金融机构数量较多这一层面上。以《中国金融稳定报告2021》公布的数据来看,农合机构(含农商行、农合行、农信社)和村镇银行的高风险机构数量分别达到了271家和122家,占全部高风险机构的93%,其中辽宁、甘肃、内蒙古、河南、山西、吉林以及黑龙江等地区的高风险机构数量较多。

因此,省联社及对农合机构的改革一定程度上也是为了化解金融风险。

(二)省联社改革的思路:一省一策,保持农村法人金融机构数量整体稳定

考虑到各省地区发展的差异,以及保持农村法人金融机构数量整体稳定等因素,政策层面对省联社的改革,并非是通过一刀切的方式直接推进,而是按照一省一策的思路通过四种主要模式(包括但不限于)深化省联社改革,力求使省联社成为一个产权清晰、权责明确、政企分开、管理规范的现代化金融企业。

2003年8月,重庆、浙江、山东、江西、贵州、吉林、陕西和江苏等地成为全国农村信用社首批8家改革试点单位,正式拉开了省联社改革的大幕,而这一时期,全国多数地区的农信社、农合行相继改制为农商行。

1、四大直辖市:建立统一法人的省级农商行

对于北京、上海、重庆、天津等四大直辖市,主要是通过建立统一的省级农商行来进行改革,如北京农商行、重庆农商行和上海农商行正属于这一情形。

不过天津有些例外,其同时拥有天津农商行和天津滨海农商行。

2、非直辖市等省级地区:淡化行政管理色彩,推动省联社转制

对于非直辖市等省级地区,则在“省联社——县级联社”二元体制的基础上,通过地方金融监督管理局来代替省级政府履行职责,淡化省联社的行政管理色彩,不断增强辖区内农商行的经营自主性和运营独立性。

省联社在具体转型模式上则可以因地制宜,包括但不限于转制为金融控股公司(参股辖区内各农商行与农信社)、转制为金融服务公司以及组建农商联合银行(如即将成立的浙江农村商业联合银行)。

3、将不同层级农信联社整合成实力更强、层级更高的农商行

另外一种典型的模式是宁夏黄河农商行和陕西秦农银行,即通过整合省级联社和不同层级的市县级联社,来逐步改制成独立自主经营的农商行。

例如,2015年5月成立的秦农银行正是在原西安市碑林区、新城区、莲湖区、雁塔区、未央区、灞桥区农村信用合作联社基础上,以新设合并方式组建。2016年秦农银行吸收合并了阎良区、临潼区、高陵区3家联社,2021年3月秦农银行董事会审议并通过了吸收合并西安鄠邑农商银行、西安市长安区农村信用合作联社相关的议案。

三、省联社改制农商联合银行的好处:两级法人地位不变、可统一申请理财牌照

整体上看,省联社改制为农商联合银行不仅仅是一种模式,其还有诸多好处:

(一)省联社不再是单一的省级行政管理机构,而是变成具有独立法人地位的金融机构,公司治理更趋完善,且相当于多了一个金融牌照。

(二)原省联社下辖的农商行与农信社等法人将继续保留,即农商联合银行与农商行等两级法人同时存在,维持了农村金融法人机构数量的基本稳定。

(三)变成独立金融机构后,农商联合银行将可以开展业务,增加一些新职能,如发行金融债、开展同业拆借等。

(四)农商联合银行可以以独立法人金融机构的名义,申请理财公司、消费金融公司等非银金融机构牌照,改变单家农商行实力不足的窘境。

四、更多地区农信社、农商行改革思路:通过重组整合提升整体实力

大多数地区在推动辖区内农村金融机构改革的同时,更倾向于通过重组合并来提升辖区内农村金融机构的实力,如将规模较小、资质较弱、风险较高的县级(市级)农商行进行整合以成立竞争力更强的市级(省级)农商行。具体看,

(一)2020年7月28日,江苏银保监局核准徐州淮海农商行、徐州铜山农商行、徐州彭城农商行重组合并为徐州农商行(注册资本为35.70亿元)。

(二)2020年5月15日,三门峡市委、市政府提出推动三门峡湖滨农商行和三门峡陕州农商行合并组建市级农商银行。

(三)2020年7月29日,陕西银保监局批复陕西榆林榆阳农商行和陕西横山农商行以新设合并的方式发起设立陕西榆林农商行。

(四),2021年5月25日,山西银保监局核准太原农商行的筹建,同年6月底太原农商行正式开业,意味着全国省会级农信机构均已完成改制。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“任博宏观伦道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 规模近四万亿的最大农商行要来了