金融二叉树

金融二叉树 作者:金融二叉树

来源:金融二叉树(ID:jinrongerchashu)

供应链金融ABS依托于核心企业和真实贸易基础,借助核心企业资质,整合上下游资源优势,解决上下游中小企业的融资需求,盘活中小企业应收账款、提高周转率、加快资金回笼,从而促进供应链上的企业良性发展。供应链金融ABS是以应收账款为核心资产的一种模式创新。近几年供应链ABS发展迅速,很好的缓解了中小企业融资难的问题。值得注意的是,在信用债风险不断暴露、房企强监管及负面消息频发的背景下,供应链ABS的信用风险也值得关注。供应链ABS产品违约产生的信用风险是具有连锁反应性的,不仅损害投资者的利益,也会影响供应链系统中实体企业的正常运营。

目录:

一、供应链ABS发行概况

二、应收账款的资产特性

1、应收账款期限较短

2、应收账款是一种商业信用

3、无抵押物担保

三、供应链ABS的信用风险影响因素

1、核心企业的资信状况

2、基础资产的信用质量

3、破产隔离的有效性

4、信用增级的有效性

一

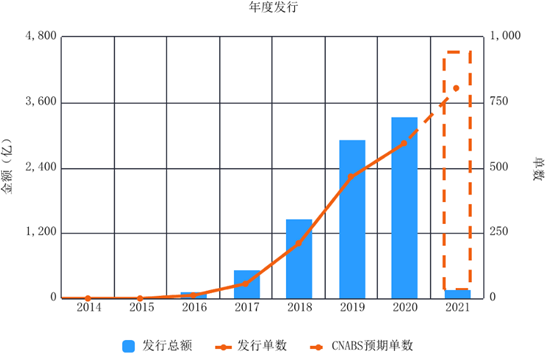

供应链ABS发行概况

供应链金融主要依托核心企业的信用解决上下游中小企业融资的问题,主要是由银行等金融机构提供融资,融资对象不同,基础资产也不同。针对上游企业的融资,主要发生在供货阶段,是因为核心企业议价能力强,供应商收账政策也相对宽松,导致回款相对较慢;针对下游企业的融资,主要发生在销售阶段,是因为下游经销商一般议价能力较弱,而且多数情况下要支付预付款,导致资金占用较多。

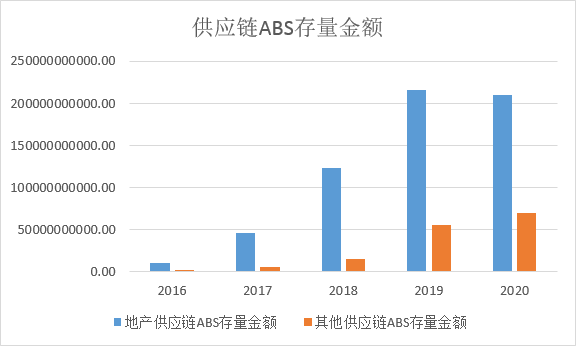

从分布来看,供应链金融ABS中发行规模占比最大的是房地产行业,这也是供应链金融ABS放量增长的动力来源,近两年房企其他融资渠道受限,不断通过供应链方式进行融资。但供应链ABS评级基本依赖主体评级,能发行供应链ABS仍为评级高的大型地产公司。

二

应收账款的资产特性

1、应收账款的资产特性

应收账款产生的原因主要是因为同业竞争以及商品的交付与回款回收的时间差,所以应收账款的期限较短,一般发行的应收账款ABS都存在循环购买。

2、应收账款是一种商业信用

应收账款依托于真实贸易,以实质交易为信用授信基础,一般采用赊销形式。是一种无息收入,同时易受债权人的持续经营能力、财务状况等因素影响。

3、无抵押物担保

应收账款是企业基于客户综合信誉,为促进经营活动而提供的赊销,无需提供抵押物。因此基于应收账款作为基础资产的ABS会设置现金流储备账户,或设置超额抵押。

三

供应链ABS的信用风险影响因素

1、核心企业的资信状况

在供应链金融ABS中,核心企业是债务人,是现金流稳定回收的重要保障,规模实力及信用状况直接关系到风险的大小。因此核心企业的行业地位分析十分重要,包括宏观经济政策环境、行业发展前景、所处行业发展阶段、行业竞争强度,经济结构调整及行业周期的变动对核心企业履约能力影响的大小。

2、基础资产的信用质量

(1)保理债权有无追索

根据《商业银行保理业务管理暂行办法》第十条规定:有追索权保理和无追索权保理按照商业银行在债务人破产、无理拖欠或无法偿付应收账款时,是否可以向债权人反转让应收账款、要求债权人回购应收账款或归还融资,分为有追索权保理和无追索权保理。

有追索权保理是指在应收账款到期无法从债务人处收回时,商业银行可以向债权人反转让应收账款、要求债权人回购应收账款或归还融资。有追索权保理又称回购型保理。

无追索权保理是指应收账款在无商业纠纷等情况下无法得到清偿的,由商业银行承担应收账款的坏账风险。无追索权保理又称买断型保理。

在资产支持专项计划结构上,保理公司一般为资产服务机构提供基础资产池监控、债权催收、资产与风险隔离管理等服务,而发行的供应链ABS绝大多数为无追索权保理,此时更应该关注保理公司的风控制度、财务状况及资信情况等。

(2)基础资产的集中度

供应链ABS的应收账款主要是上游供应商对核心企业产生的,具有集中度高的特点。集中违约的可能性较高,非系统性风险不能充分的分散。

(3)基础资产的信用水平

包括资产池初始保理融资利率、期限分布;基础资产信用等级分布;基础资产偿付状态、历史逾期及不良率等。

3、破产隔离的有效性

因为应收账款具有周期短的特性,一般会设置循环购买,此时基础资产难以“真实出售”,而基础资产“真实出售”是资产支持证券达到破产隔离的关键。

此外原始权益人担任资产服务机构,提供基础资产的筛选、债权管理、债权催收等服务;或认购资产支持证券次级等都使得资产支持证券的基础资产很难与原始权益人严格意义上的风险隔离。

如果核心企业或原始权益人在证券存续期内破产,将无法持续购买新的应收账款,甚至造成已有应收账款回收的困难。

4、信用增级的有效性

供应链金融ABS几乎很少采用外部增信,一般都是核心企业或原始权益人的关联方以差额支付承诺人的形式出现。不是严格意义上的独立第三方担任增信方,使得证券的评级依赖于核心企业的评级,而核心企业的信用风险会直接导致资产支持证券出现兑付问题。这也是为什么大多数投资机构在投资供应链ABS时以核心企业作为入池标准的原因。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“金融二叉树”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 供应链金融ABS信用风险分析