YY评级

YY评级 作者:rating狗

摘要

近年来民企在债券市场生存空间日益压缩,截至22年5月,考虑公司债、企业债、中期票据等六类债券(不含城投),债券余额合计127,138.2亿元,民企、类民企(公众企业、外资企业等)分别仅占比6.5%、5.5%,发行人数量分别占比12.8%、6.9%。民企、类民企债行业分布方面,房地产、非银金融、产业控股较多。估值分布方面,估值2%-3%、3%-5%、5%-10%、10%以上的债券分别占比25.6%、30.6%、15.5%、28.2%(按债券余额计,不含评级9、10主体),中间段5%-10%区间较少。

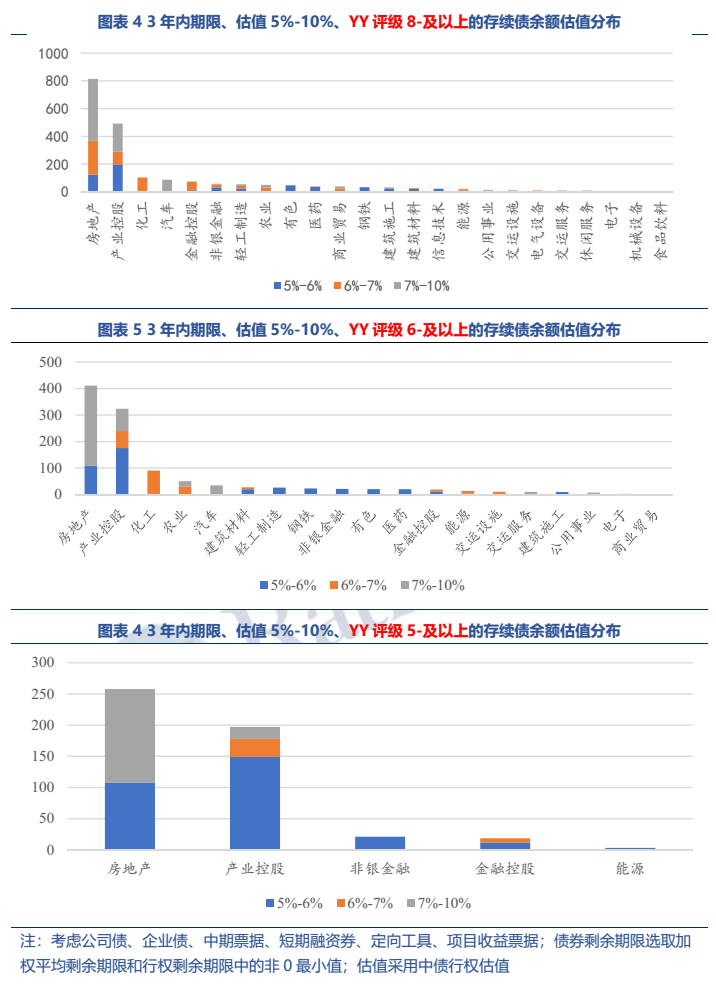

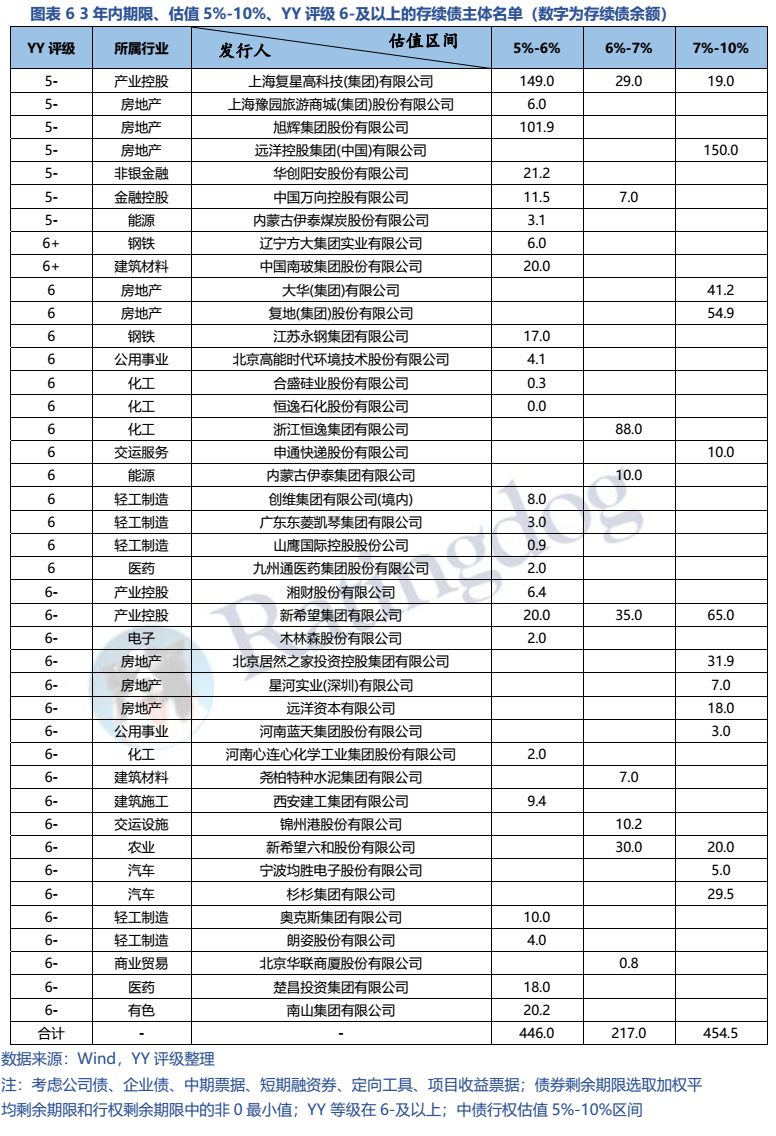

为衡量挖掘空间,进一步筛选其中期限3年内、估值5%-10%区间的主体,筛选结果如下:若框定YY评级8-及以上,则剩余符合条件主体121个,债券余额合计2,069.6亿元,集中分布在房地产及产业控股行业;若YY评级条件收紧至6-及以上,则仅剩主体41个,债券余额1,117.5亿元,尚有一定挖掘空间;若YY评级条件收紧至5-及以上,则仅剩主体7个,债券余额497.7亿元,投资级主体挖掘空间较小。

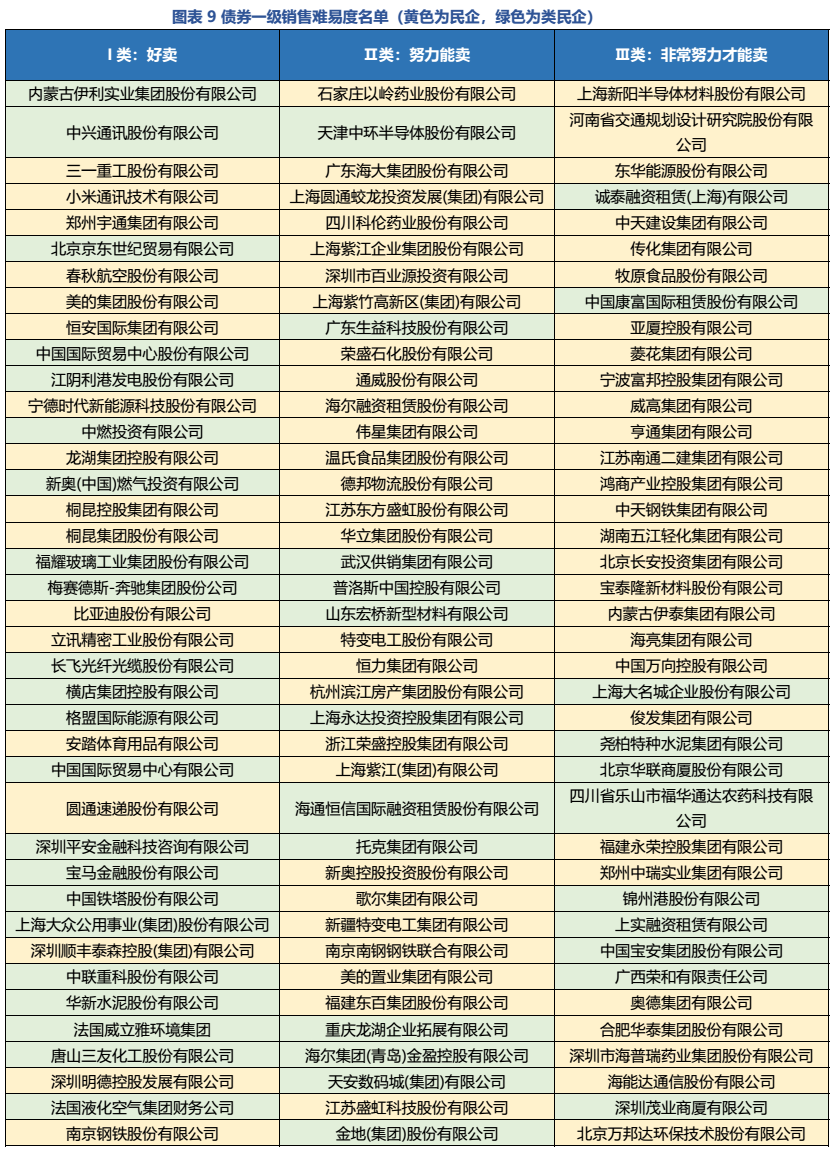

另一方面,为支持民企债券融资,监管机构也开始给投行施压。站在投行角度,我们从非担保债券二级市场估值及YY评级两方面,来预测哪些民企、类民企债比较容易卖出成功。预计比较好卖的含伊利股份、中兴通讯、三一重工、长城控股等70家;努努力才能卖出的含以岭药业、荣盛石化、德邦物流、歌尔集团等71家;非常努力才能卖出的含中天建设、威高集团、亨通集团、新希望地产、奥德集团等65家。其余金光纸业、重庆华宇、红豆集团、红星美凯龙、广汇能源等129家主体若能市场化卖出,那也算销售天才了。

01 萎缩的民企债:截面数据

近年来民营企业在债券市场生存空间日益压缩,截至22年5月,考虑公司债、企业债、中期票据等六类债券(不含城投),债券余额合计127,138.2亿元,民企、类民企(公众企业、外资企业等)分别仅占比6.5%、5.5%。非国企占比相对较高的行业为房地产、汽车以及体量较小的电子、信息技术、电气设备、轻工制造、互联网行业。

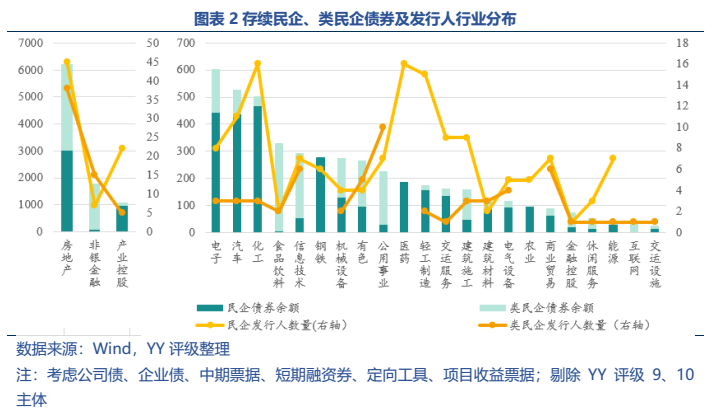

存续民企、类民企债券行业集中度较高,剔除YY评级9、10主体后,剩余主体335个,债券余额13,752.7亿元。其中房地产行业存续债占比、存续发行人数量占比分别达到45.2%、24.8%。其次非银金融、产业控股行业占比也较高,存续债券占比分别达13.1%、7.9%。

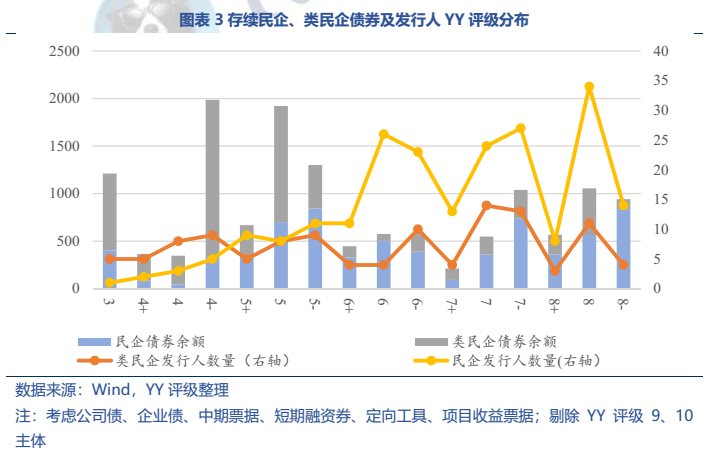

从评级分布来看,存续债券余额呈两端聚集分布,YY评级4-~5-、7-~8-主体存续债券余额分别占比42.7%、26.2%,而中间6+~7+主体存续债券较少。从主体数量来看,呈尾部聚集,YY评级6-及以下存续主体数量占比约60%。存续投资级民企主体(YY评级5-及以上)共39家,债券余额合计2,762.4亿元。存续投资级类民企共49家,债券余额合计5,033.3亿元。

02 民企债还有挖掘空间吗?

考虑风险及收益率我们筛选出期限3年以内、主体YY评级8-及以上、中债行权估值5%-10%的民企、类民企存续债券,债券余额合计2,069.6亿元,涉及发行主体121个,集中分布在房地产及产业控股行业;若YY评级条件收紧至6-及以上,则仅剩主体41个,债券余额1,117.5亿元,尚有一定挖掘空间;若YY评级条件收紧至5-及以上,则仅剩主体7个,债券余额497.7亿元,投资级主体挖掘空间较小。

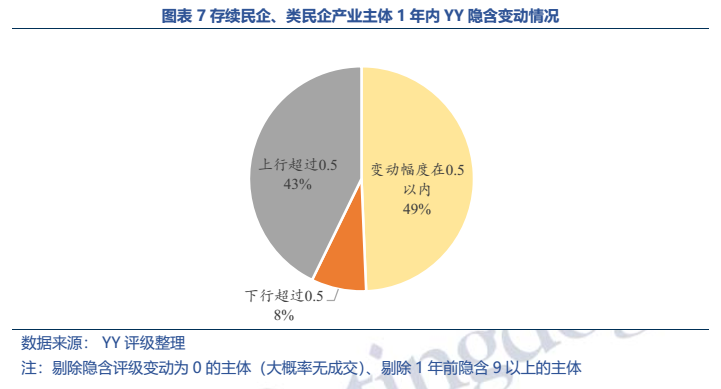

上述债券估值仅衡量了持有至到期收益率,若在持有期间,主体资质好转、市场估值下行,还可获得资本利得收益。这里我们选取了152个有效的民企、类民企产业主体过去一年YY隐含变动样本(剔除1年前隐含评级超过9的主体)。隐含变动幅度0.5以内及隐含上行幅度超过0.5的主体数量占比分别达49%、43%,仅8%的主体隐含发生显著下行。可见要在非高收益民企债市场上博取资本利得难度较大,需要很强的主体研究能力。

为支持民企债券融资,监管机构也开始给投行施压。站在投行角度,我们从非担保债券二级市场估值及YY评级两方面,来探究哪些民企、类民企的债比较容易卖出成功。划分的标准如下表所示。

根据划分结果,预计比较好卖的含伊利股份、中兴通讯、三一重工、长城控股等在内的70家;努努力才能卖出的含以岭药业、荣盛石化、德邦物流、歌尔集团等在内的71家;非常努力才能卖出的含中天建设、威高集团、亨通集团、新希望地产、奥德集团等在内的65家。其余金光纸业、重庆华宇、红豆集团、红星美凯龙、广汇能源等129家主体若能市场化卖出,那也算销售天才了。

4.1 信用面修复民企案例

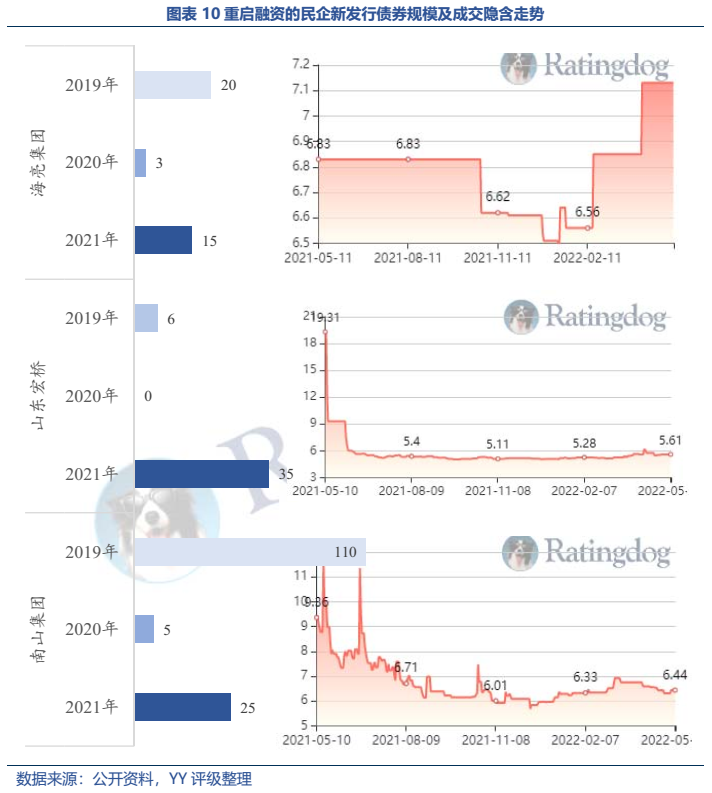

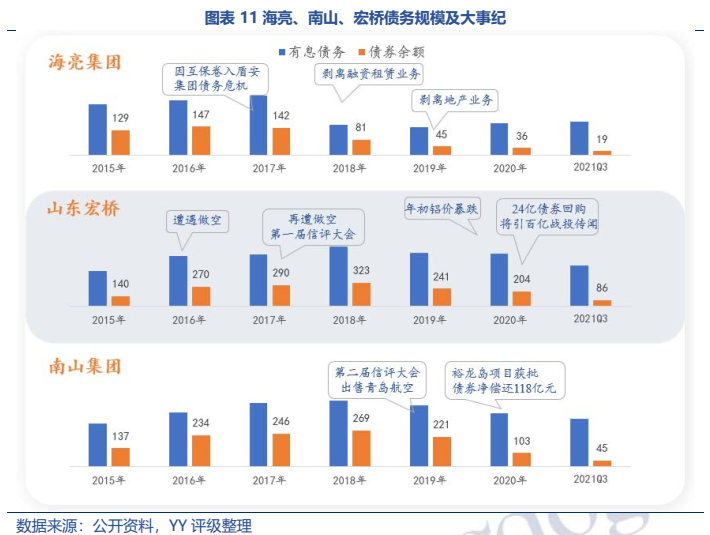

前一节讨论到成交隐含显著走低的民企较少见,因为企业基本面与融资能力之间存在相互反馈机制,很难扭转方向,尤其是公开债市场,投资者行为容易发生从众踩踏,市场波动幅度被放大。对国企来说,生病之后可能还能获得外部输血救助,而民企生病了则主要靠自身免疫力挺过。此处我们来看几个从几乎发不出债到新发行显著好转的典型主体——南山集团、山东宏桥、海亮集团。

复盘其信用修复的关键因素,海亮剥离了融资租赁业务、地产业务以瘦身回血,2018年债务规模大幅压降,后期也争取到了更多银行借款,融资结构持续改善。而宏桥、南山的信用面修复关键得益于铝产品行情走高,公司以充沛的经营获现积极压降杠杆。

那由此有何种投资挖掘启发呢?

1、与行业周期波动博弈。行业的周期波动是必然的,但周期波动的本质是出清,哪些企业被出清、哪些企业存活并获益却是不确定的,能熬过周期的企业需具备以下特征:在成本控制、经营效益上较同行企业有一定优势,同时自身债务负担相对可控,经历得起亏损、现金流萎缩行情。且作为债券投资人尽量选取相对成熟行业,因为行业格局较稳定,发生技术、产品上重大革新的风险小。

2、与资产处置博弈。经营较弱的资产板块处置一定能获取现金流(除资不抵债外),从而一定程度缓解资金链压力。但资产处置对企业外在信用面的综合影响未必是利好,因为市场化资产处置过程即是刺破资产水分的过程,将企业未来若干年的亏损在当下即予反映,类似减值一次性计提到位,处置反映的资产价格可能高于投资者预期也可能比投资者预期更低。需选取现金流虽存在压力,但资产水分相对不那么大企业,需要对资产板块进行深入分析和调研。

保证民企在债券市场融资畅是债券市场的必要职能:1、民营经济为国民经济中不可或缺的一部分,“十三五”期间贡献了约40%的GDP、90%的税收、90%的就业,民企在效率与活力上较国企有显著

势。2、民企是新兴产业的主力军,传统产业加杠杆扩容受限。3、债券市场设立的根本目的是方便企业直接融资,提高资金配置的效率,而配置效率即资金流向经营效益佳的企业(除公益性行业、关乎国计民生行业外),若信贷资金配置总体是以国企股东背景加持为导向,则社会整体资金配置效率低下。

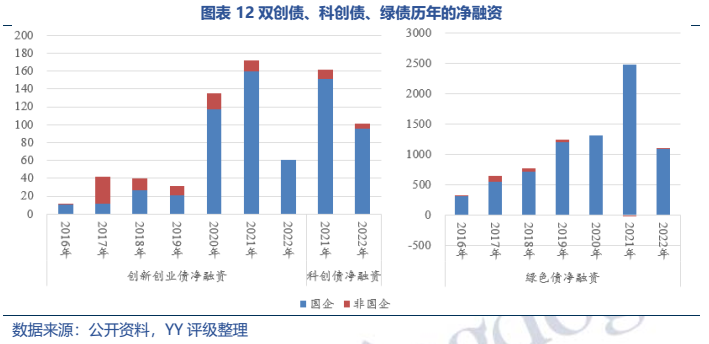

近年来双创债、科创债、绿色(碳中和)债、一带一路债、疫情防控债等产品的层出不穷,为不同类型企业提供多样化融资方案,尤其是双创债、科创债大有为民企行方便之门的意图。但从双创债、科创债历年的净融资情况来看,民企在其中参与度不高,仍是国企获益多,政策效果不尽人意。

对此,政策仍在持续加码。2022年政府工作报告中要“完善民企债券融资支持机制”。此后证监会也立即出台了七项落实举措:

2、进一步优化融资服务机制,将更多符合条件的优质民营企业纳入知名成熟发行人名单,提高融资效率。

4、便利回购融资机制,适当放宽受信用保护的民营企业债券回购质押库准入门槛。

6、加强宣传推介力度,组织主动上门送政策活动,推动投资机构与民营企业“面对面”交流,增进共识与信任。

7、提升信息披露质量,强化民营企业债券全流程信息披露。

结论:从持有至到期收益角度,民营主体挖掘存在一定难度,尤其是对主体信用资质要求较高时(如YY等级5-及以上),但历史上收益上行又资质回归的案例仍较多,关注行业周期波动、单次事件冲击等,仍可能赚取资本利得收益。另外,在优质国企债收益率越买越低、尾部国企风险不断暴露、支持民企融资政策不断出台的背景下,对优质民企可博弈市场认可度边际走强的可能性。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“YY评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!