西政资本

西政资本

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:西政资本

来源:西政资本(ID:xizheng_ziben)

年底已至,好些开发商这段时间都在“疯狂”拿地,其中重仓大湾区并大举拿地的几家房企颇受关注。我们注意到,很多民营房企2021年的战略规划中都提到了与国央企合作拿地或合作开发的战略转型思路,根据我们目前的统计结论,民营房企与国央企合作拿地或合作开发似乎成为了明年拿地的主流策略。

一、民营房企与国央企合作拿地的战略调整

受新冠肺炎疫情引起的市场洗牌以及“三道红线”融资监管政策施行等综合影响,目前行业的集中度越来越高,“拿地、销售、融资”等资源正集中式地往头部房企靠拢,其中实力较强的国央企类房企在本轮市场变动中的优势尤为突出。根据几家机构的统计,在2020年的土地招拍挂中,国央企类房企占据了拿地的主导地位,其中疫情刚进入稳定期的2020年4月,国央企类房企的拿地占到了70%左右。

经历过2020年的市场冲击后,地产行业的“国央企信仰”开始重新进入公众的视野。对于资金机构来说,实力型的国央企类房企代表着更公开透明和可信的企业财务机制,更加稳健成熟的企业运作机制,更强的社会责任感与更多的政府支持,当然这类房企也代表着更强的信用背书,在可以获得更多融资资源和更多低成本融资的情况下,拿地、融资、销售肯定具有更明显的优势。对于投资者及小业主来说,实力型的国央企类房企所开发的项目烂尾的可能性更低,质量和品质的可靠性相对更高(虽然有个别国央企类房企做的项目也非常糟糕),因此市场的购买或投资意愿相对较强,在疫情影响及经济形势下行的背景下项目的销售和去化也就更有保障。

鉴于上述原因,民营房企或中小房企找实力型的国央企类房企合作拿地或合作开发自然就变得理所当然,这个或许也是市场发展的必然结果。从业务操作层面来说,上述拿地模式对民营房企或中小开发商来说至少有如下两个好处:

1. 实力型国央企类房企目前的融资成本普遍较低,融资难度相对较小,因此合作拿地或合作开发过程中可以提供更充足的资金,比如目前一些民营房企或中小房企与国央企的合作拿地过程中,国央企解决大部分竞拍资金的问题,因其融资成本低,在土地竞拍高溢价的情况下这种合作模式就变得更有竞争力,当然对优质地块的争夺也就变得更有优势,也更能确保民营房企的战略性扩张与长足健康的发展(毕竟只有优质地块才能做出地标项目或标杆项目)。

2. 实力型国央企类房企目前的信用背书功能可以得到更好地发挥,比如与国央企合作后,项目的融资、销售去化变得更有保障,投资人和小业主的信心更足,因此民营房企或中小房企在利润收缩的情况下照样能在现金回流等方面取得平衡。

需要注意的是,“三道红线”的监管新规施行后,民营房企或中小房企的融资越来越难,资产负债率、净负债率、现金短债比徘徊在警戒线上下的房企越来越多。自从银行和信托开发贷收缩,融资类信托规模压降后,目前主流融资市场里面可支撑地产前融的金融产品主要是股权和权益类投资产品(比如信托优先股、资产收益权等产品),而这些融资产品基本只向头部房企或国央企类房企靠拢(主要是大部分投资人对这类权益类金融产品都要求底层企业非常优质)。因此民营房企或中小房企寻找国央企合作拿地或合作开发项目是市场发展或市场选择的必然结果,这种拿地策略成为房企明年战略的主流调整方向有其必然的道理。

二、前融市场对民营房企与国央企合作开发项目的前融支持

我们关注到,民营房企或中小房企寻找国央企合作拿地或合作开发项目的现象在2020年一直呈现上升趋势。在这类合作项目中,很多资金机构都能对捆绑拿地的民营房企或中小房企这一方提供前融支持,以下根据前融市场的情况就几类典型的前融产品做详细举例说明。

(一)股份行、城商行私行对小股东的融资支持

根据我们财富中心的整理,市面上有一些股份行、城商行通过其私行代销操作百强房企的融资业务,比如针对前30强房企(白名单内)背书的融资业务,由合作开发中小股东的交易对手(也即大开发商)背书(如为国央企类开发商则更好),由此直接放款给小股东,另外只需小股东股权质押,不需要土地抵押,当然后端最好是能将开发贷一起捆绑给上述银行操作。这类对合作开发项目的小股东提供资金的产品很受关注(主要是银行端口的资金有成本优势),即便是在目前金融机构都在控制额度的情况下,这些股份行、城商行私行通过认购北金所债权计划、信托机构产品(如满足条件的优先股产品)、基金产品等操作的上述产品依旧大有市场。

(二)对合作开发项目小股东提供前融支持的信托产品

在目前市面上的信托产品中,有好几家信托机构可以操作向合作开发项目中属于弱主体的股东一方提供融资的相关产品,以下根据我们财富中心操作的产品案例就中小房企与国央企类房企合作项目中所涉的小股东融资交易架构进行简单说明。

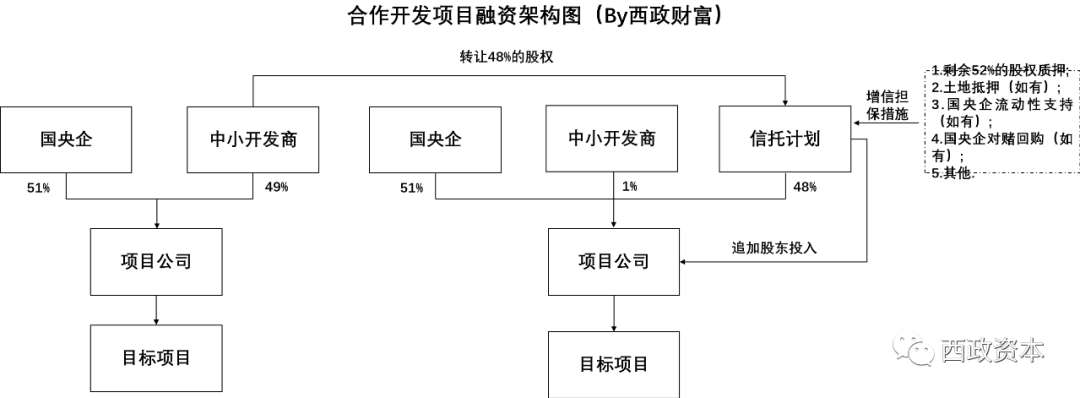

以上交易架构所涉交易流程主要如下:

1. 股权转让:中小房企将其持有项目公司48%的股权转让给信托计划,信托计划向该中小房企支付股权转让价款。

2. 股东投入:信托计划向项目公司发放股东投资款,股权转让价款与股东投入金额合计不超过项目投资峰值的70%。

3. 退出方式:信托计划存续期间,项目公司向信托计划返还股东投入;中小房企到期回购信托计划持有项目公司的股权。

4. 增信措施:(1)国央企对赌回购(如可安排):承诺标的项目将按约定完成工程进度,否则需要支付一定的违约金(作为主债权);(2)土地抵押(如可安排):持有标的地块提供抵押担保;(3)国央企流动性支持(如可安排):国央企对项目进行流动性支持,确保标的项目正常完工;(4)股权质押:国央企及中小开发商将合计持有项目公司52%的股权提供股权质押担保;(5)优先受偿:项目公司销售回款需优先用于偿还信托计划的股东投入。

三、无需国央企背书的小股东融资

在上述银行和信托对合作开发的小股东的融资产品中,我们能看到这些产品基本需要国央企(或大开发商)背书,因此在国央企无法提供背书的情况下,小股东(或中小房企)的融资难度依旧很大。为了解决这个问题,我们目前在做同类项目的时候一般是按如下思路进行处理:

(一)小股东融资的产品架构

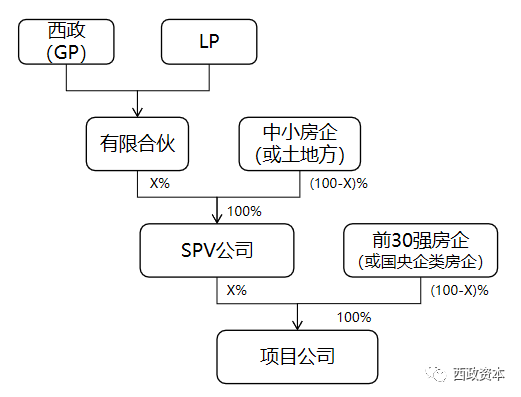

为了有效控制风险,我们目前操作的针对小股东融资的产品一般会要求合作各方先满足一些基本的要求,比如小股东(或中小房企)的交易对手需为前30强房企或国央企类房企,合作拿地或合作开发项目由上述前30强房企或国央企类房企占大股、并表,或由国央企负责操盘或主导项目的开发建设。在土地竞拍阶段,小股东持股部分的土地前融由我们来处理,上述前30强房企或国央企类房企能支付土地竞拍保证金的大头则更好。以我们下述融资架构为例,我们给小股东的融资不需要其交易对手(前30强或国央企类房企)提供背书,融资成本可以媲美我们直接向百强房企提供前融的成本(目前在年化10%-12%左右,具体看项目优质程度有所浮动),但这种融资产品非常依赖于小股东的交易对手(大房企或国央企)的操盘能力,因此投后管理成为了我们关注的重点。

(二)小股东融资产品中的投后监管冲突问题

因小股东与品牌房企或国央企类房企的合作本身有许多限制性条件以及具体的协议安排,因此我们在做小股东融资产品的时候需解决投后监管的可操作性问题。以项目公司的经营及资金归集使用为例,小股东如果已跟交易对手(也即上述品牌房企或国央企类房企)做了相关约定,比如“(1)项目公司人员委派、供应商的选择、建造成本、品牌使用、物业选择、营销方案确定等的约定;(2)项目公司取得每月销售回款及银行开发贷融资的情况下,在留足运营资金、归还到期开发贷、支付国央企按约定计提的款项、偿还国央企全部股东投入后仍有富余的资金时,由国央企对项目公司的富余资金进行资金归集使用,国央企按照归集资金的年利率X%(通常系国央企设定的融资成本控制线,比如不超过年化10%的利率)向项目公司收取利息……”等等,此时我们对小股东提供的融资产品就得充分评估投后共管措施、现金回流、还款来源等细节的可控性与可操作性的问题。以上述融资架构为例,我们目前更多的是通过控制SPV(事实上还是常规的章证照共管)间接地对项目公司所涉归属小股东的权益进行控制,因此这类产品的风控需要有更灵活的操作手法或应对思路。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“西政资本”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 房企2021拿地:与国央企共舞