YY评级

YY评级 作者:rating狗

摘要

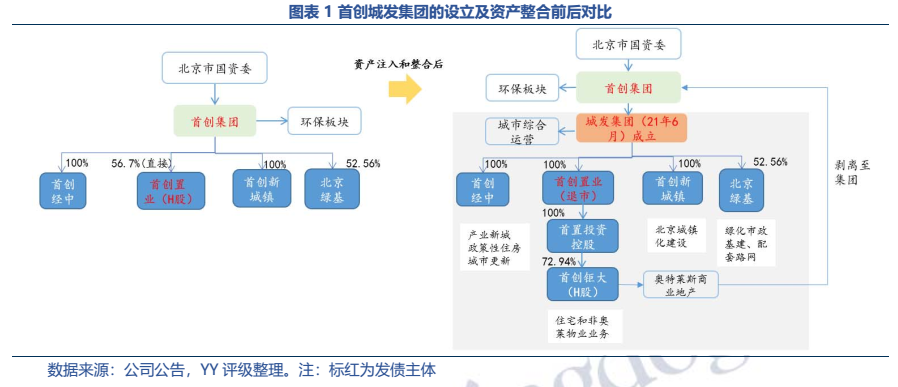

21年6月份新成立的首创城发在历经吸并首创置业私有化、集团资产注入以及首创置业旗下部分资产剥离的调整后,成为首创集团开展城发综合运营的有利抓手。但因其88%资产仍来自于原首创置业,且承继其债务,故本质属“新瓶装旧酒”。近期该新主体将在公开市场发债,对于定价我们的考虑主要有:

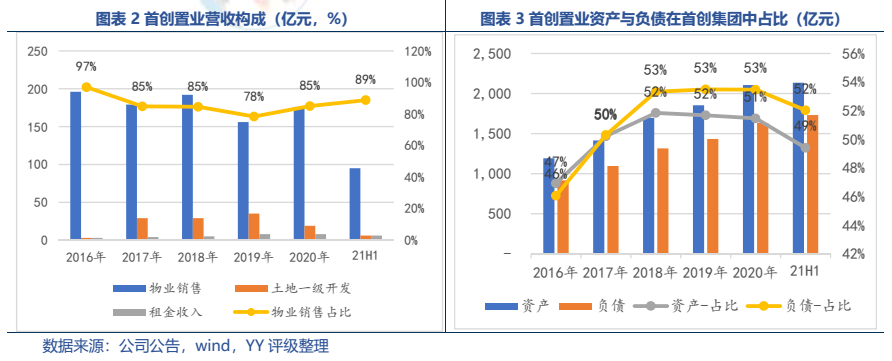

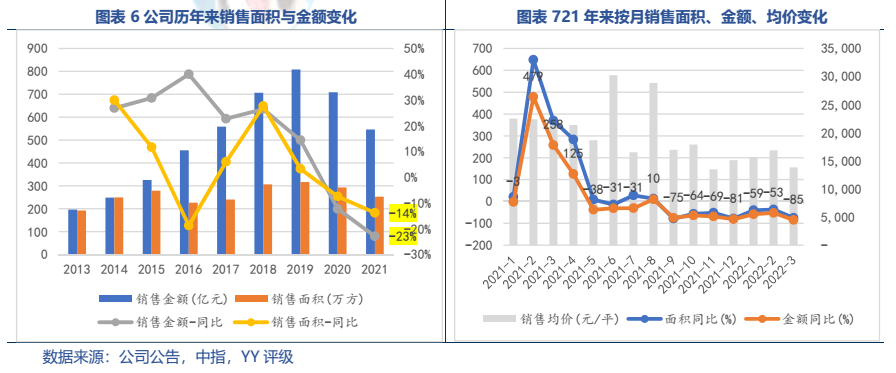

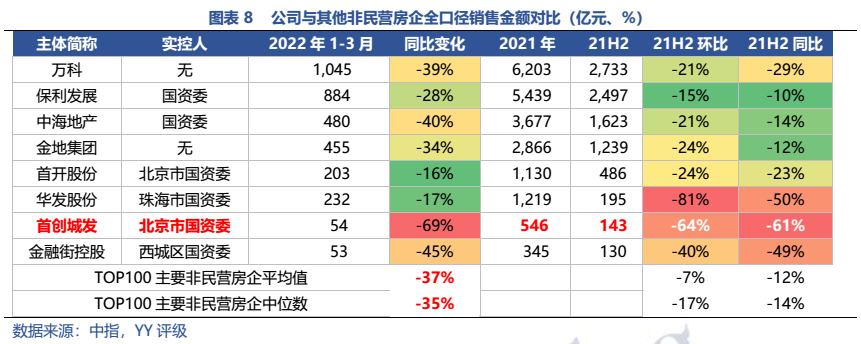

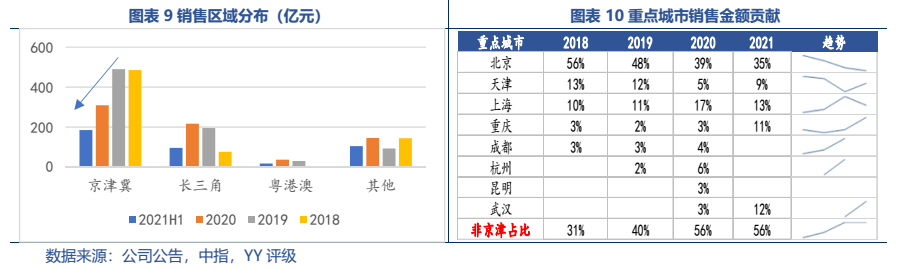

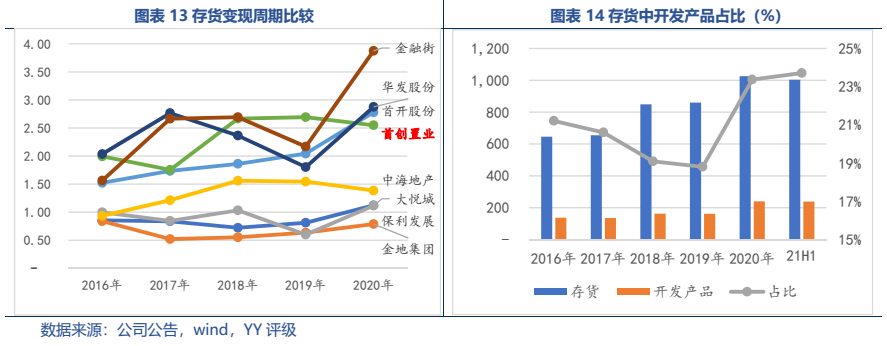

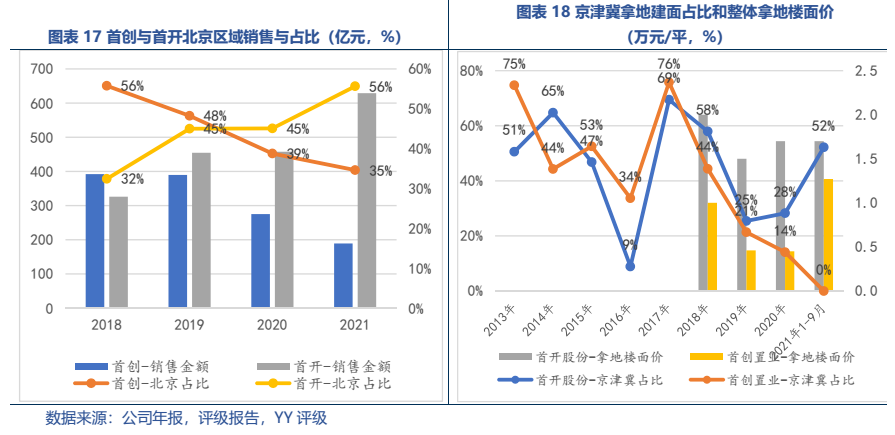

“旧酒”-存量业务的消化:以商品房销售为主,受制于高债务率和前期拓展决策的偏颇,京津大本营的市占率已较低且储备不足,项目去化难度增加。外地市场布局较散乱、投资连续性不强,未形成较强“护城河”,回款支撑不强,预计销售还将下滑。还有与民企融创合作可能面临的资金投入断裂的风险。

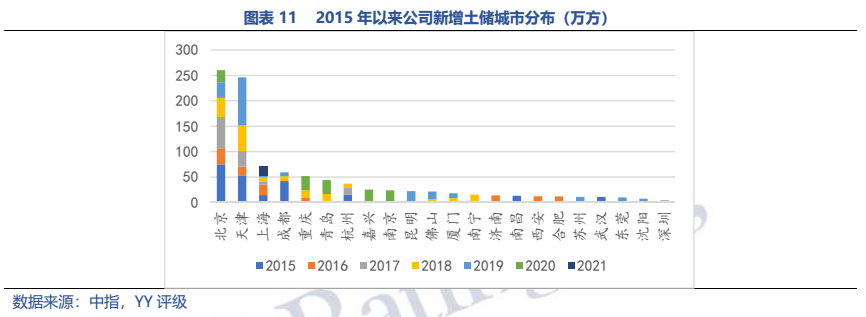

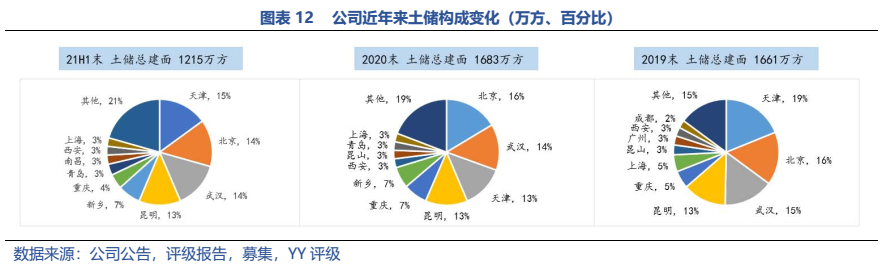

“新瓶”-资产整合后一级土地储备形成良好补充:本身一级项目存量+新注入一级项目合计近1000万方,后续或将更倾向于一二级联动开发,但周转率和获现能力恐将减慢。在集团一级项目的支持下,预计土地整理业务收入占比还将抬升,公司“类城投”属性增强,经营安全性在提升。

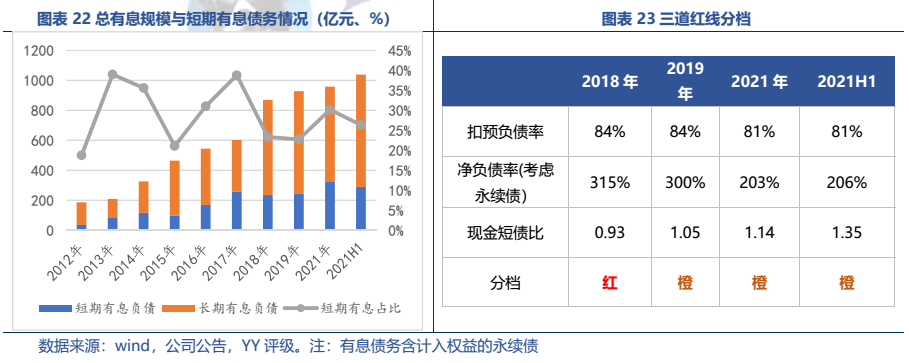

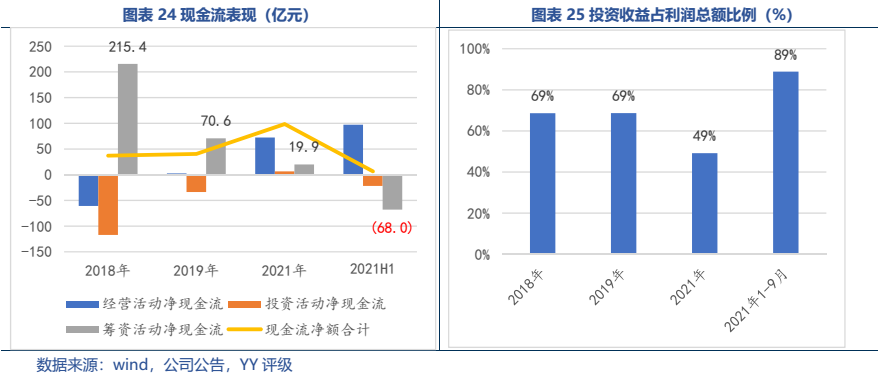

目前公司债务压力未见拐头迹象,投资被动收缩,选择私有化回归在集团下进行整合,获得更多股东支持,在当前地产波动加剧的大环境下是一个理智的决定。但前期住宅拿地思路略显混乱造成的销售支撑不足,尚需新主体找寻发力点。以及对于首创城发在地产与城投之间的定位,尚待市场在交易中去寻找共识。

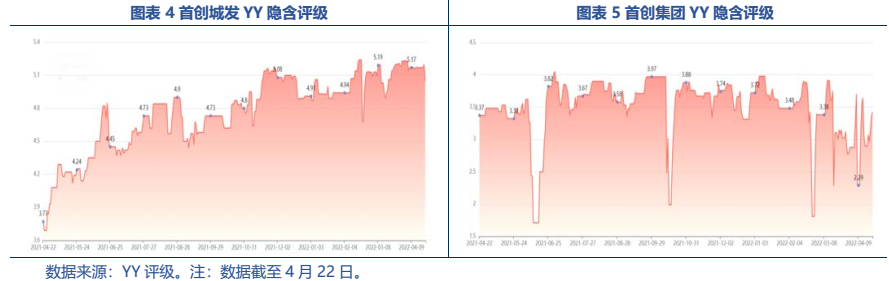

从债券投资的角度来说,此类弱国企开发商经营层面常年羸弱,但治理层面边际转好,股东支持意愿和力度在增强,同时后续业务开展自有土地储备充裕,市场化风险敞口逐步消化,若市场较悲观反而存在一定参与机会。

图表速览

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“YY评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!