中证鹏元评级

中证鹏元评级 作者:史晓姗

来源:中证鹏元评级(ID:cspengyuan)

主要内容

2020年债券市场在宽货币的环境下出现规模增长,同时,疫情的负面影响,使得部分主体的风险被刺破。

违约回顾:2020年新增违约主体47家,与上年持平,其中国有企业18家,占比42%,较上年增加23个百分点,而民营企业违约主体数量较上年大幅下降28%。整体看,2020年主体违约率较去年同期有所下降,从1.03%降至0.89%。2020年违约呈现出以下特征:第一,AA+及以上的高级别违约主体明显增加;第二,地方政府负责率高的地区,债券风险有所提升;第三,受疫情冲击较大的行业风险显露,尤其是房地产、公用事业;第四,债券品种依然以公司债和私募债为主;第五,破产重整增加,违约呈现“一带多”;第六,境内外债券市场的联动继续加强,风险主体重合度提升;第七,新增违约债券,多为2019年以后的风险主体;第八,多只永续债出现不赎回、利息递延支付的情况;第九、城投公司典型意义上的债券违约尚未打开,但非标和类城投违约增加。

违约原因:从过往违约主体的分析看,流动性风险和财务风险较高是风险主体存在的一致特征,与违约的相关性最强。(1)违约的一般逻辑:疫情的突发,在企业原有的财务状况基础上,通过影响企业的现金流和融资能力,进而改变短期流动性压力。具体看,对财务风险、流动性风险本身就较高的企业,疫情最大的冲击在于融资能力的弱化,同时叠加收入下滑,最终使得流动性压力骤然攀升,导致违约。(2)违约的微观特征:第一,行业环境、公司治理、公司战略和股东支持是影响企业风险的主要微观因素;第二,违约主体中,公司治理和公司战略问题突出,尤其是高级别企业;第三,股东支持的弱化,尤其是地方国有企业;第四,投资者风险评估逻辑在一定程度上聚集了风险,强化了违约的影响。

风险关注点:2020年,高级别企业、国有企业及类城投公司的违约,表明原来的投资逻辑不再适用,是时候真正的脱离“刚兑”心理,加强对风险的客观评估,回归企业基本面的分析,降低对股东/政府的依赖。第一,财务角度,关注财务风险(杠杆率)和流动性风险;第二,宏观角度,关注支持方能力和态度转变,尤其是地方政府;此外,还需要关注债券条款中特殊选择权的设置,并从信息收集中获取企业经营的负面信息。

2020年,债券市场的风险主体继续扩大,高级别企业、国有企业及类城投公司出现预期外的违约,表明原来的投资逻辑不再适用,是时候真正的脱离“刚兑”心理。未来的风险评估需降低主观判断,加强对风险的客观评估,回归企业基本面的分析,降低对股东/政府的依赖。此外,市场是供需双方行为的结果,政府由于其特殊的信用,在其中起了建设预期的效果,成为信用债市场重要的第三方参与者。预期的稳定有利于市场的稳定,反之,则会出现2020年华晨、永煤事件后的市场收缩。只有理性面对风险,才能用合理的方式来处置风险,避免“一刀切”带来的风险聚集和资产匮乏。

正文

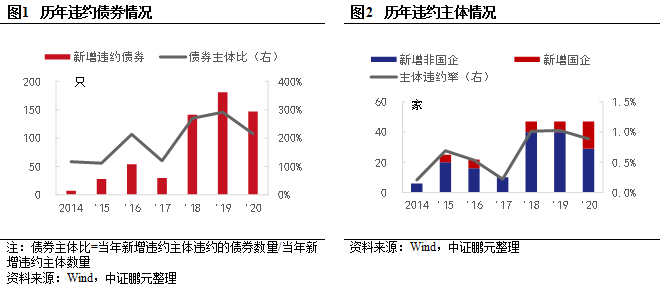

2014年我国债券市场打破了违约,此后违约债券数量呈现快速增长,尤其是2018年以来。截至2020年12月31日,债券市场违约债券[1]588只,违约债券147只,违约金额余4千亿,每年平均单家主体违约债券数量呈现波动上升,显示出集中兑付压力有所提升。就新增主体违约率来看,呈现波动上升态势。历年违约主体以民营企业[2]为主,但2020年国有企业违约出现明显增长,占比38.3%。

过往违约可以分为3个阶段,第一个阶段是2014年前后的周期性行业下行,第二阶段是2016年开始的供给侧改革,从实体经济逐步过渡到金融体系,同时国有企业出现第一次集中违约,包括川煤集团、东特钢等。第三个阶段是2020年突发的新冠疫情。每一个阶段,都有不同的行业和政策背景,违约呈现不同的特征。下文将具体分析2020年疫情冲击下的违约情况。

一、2020年债券市场违约回顾

2020年年新增违约主体47家,与上年持平,其中国有企业18家,占比42%,较上年增加23个百分点,而民营企业违约主体数量较上年大幅下降28%。整体看,2020年主体违约率较去年同期有所下降,从1.03%降至0.89%,一方面原因是风险主体在前期得到一定程度的出清,另一方面原因是货币政策相对宽松,债券发行成本有所下降,债券融资保持增长,同时推进落实信贷展期等紧急措施,使得债务风险未大规模发生。

2020年的违约触发因素较为突然,使得部分风险主体无应对能力,所以虽然2020年主体违约率有所下降,但违约带来的冲击加强。

(一)AA+及以上的高级别违约主体明显增加

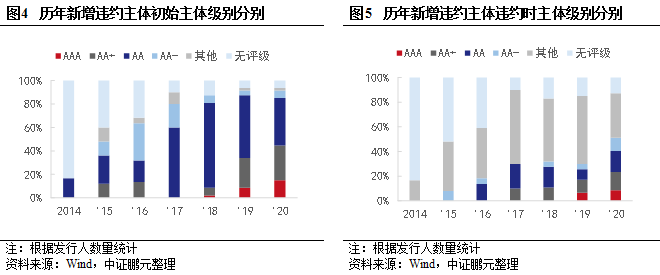

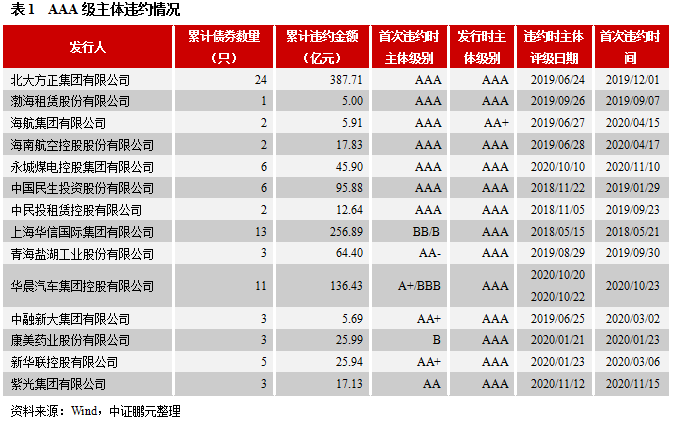

历年新增违约主体中,初始主体级别以无评级、AA及以下主体为主,2019年以来AA+及以上级别的主体占比明显提升,其中,2020年占比为48%,较上年增加12个百分点,从违约时主体级别看,2017年以来AA+及以上的主体占比明显增长,其中2019年AAA级企业打破刚兑,截至目前共有7家主体在违约时是AAA级,另有7家主体发行时主体级别为AAA,存续期内出现级别下调。从级别预警看,169家违约主体中有124家在违约日前出现级别下调,且随着违约发生频率的提升,事先调级的数量逐渐增加,其中2019年以来的调级占比接近50%。

此外,2020年违约的高级别主体呈现集团化违约,表现出一定特征:第一,子强母弱、财务独立性不高,例如,华晨集团、北大方正,业务集中在子公司,母公司主要承担融资功能,使得现金流入流出严重不匹配。第二,盲目业务多元化。业务多元化一定程度上可以降低收入的波动,但如果盲目通过高杠杆进入不熟知的领域,而忽略主营业务,则盈利能力可能会弱化,比如三盛宏业、远高实业。债券规模越大,对外部融资接续的依赖度很高,融资环境的改变对企业融资能力带来的影响越大。所以2020年部分大型企业、负债率高的企业虽然在过去安然无事,但未能承受疫情带来的冲击。

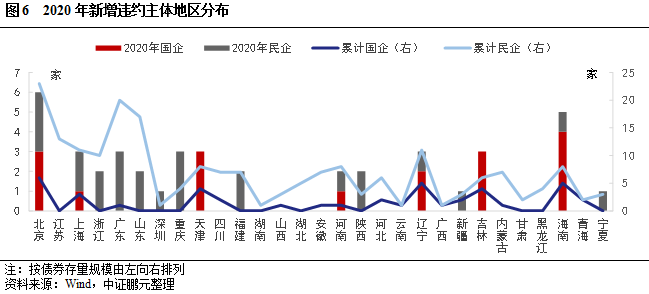

(二)地方政府负责率高的地区,债券风险有所提升

从地域看,并非发行规模越大,违约数量越多,违约的地域性特征从历年看并不是很明显,但2020年可以看到违约主体扩大到天津、吉林、辽宁等地方债务压力较高的地区,且以地方国有企业为主,例如,天房集团、盛京能源。发行主体自身财务风险,叠加股东或政府支持的变动,导致最后的违约。上述弱资国企有两个特征,第一,盈利能力较弱,比如,盛京能源2018年来一直亏损。第二,资产负债规模大,现金流紧张,比如,华晨集团、永煤控股,实际可用于偿还债务的现金很少。从民营企业到地方国有企业,上述地区面临着金融资源的退出。

(三)受疫情冲击较大的行业风险显露,尤其是房地产、公用事业

债券违约最初是从周期性行业开始,但2020年周期性行业违约主体减少,而交通运输、房地产、公用事业、汽车等受疫情影响较大,违约数量占比较高。第一,采掘、有色、钢铁、化工和机械设备等行业在2020年违约主体较少,合计占比8%,从2014年的50%逐年下降,2019年为25%,说明上述传统行业中的风险有所释放。第二,公用事业领域,受应收政府款项回收放缓影响,流动性出现紧张,违约主体增加。例如,桑德环境工程、上海巴安水务、博天环境、盛京能源。第三,房地产行业,风险由小房企扩大到大型房企,例如,泰禾集团、福晟集团。恒大、富力等虽未发生债券违约,但也在2020年出现了流动性危机,在“三道红线”政策下,这些“高杠杆、慢周转”的房企风险会有所暴露。第四,2020年受海航债务重组影响,相关企业的存续债券陆续出现展期。交通运输行业,受疫情影响较为明显,但除海航系外,其他交通运输类企业尚未发生债券违约。

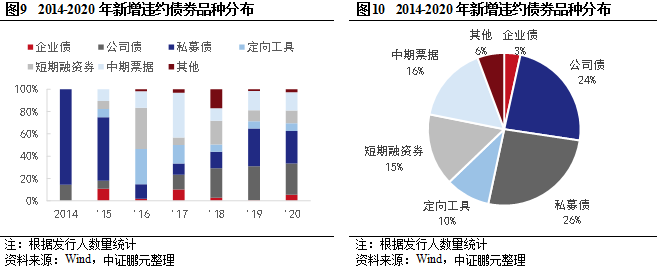

(四)债券品种依然以公司债和私募债为主

从债券品种看,2020年违约债券依然以公司债和私募债为主,占比45.5%,较上年下降14.6个百分点,但依然是主要品种。其次,中期票据有所增加,占比17%,较上年同期增长6个百分点。其他品种数量占比较小。从累计情况看,公司债和私募债合计占比50%,其次是中期票据和短期融资券,合计占比31%。2015年公司债市场的扩容,使得市场内主体多元化,增加了违约风险。

(五)破产重整增加,违约呈现“一带多”

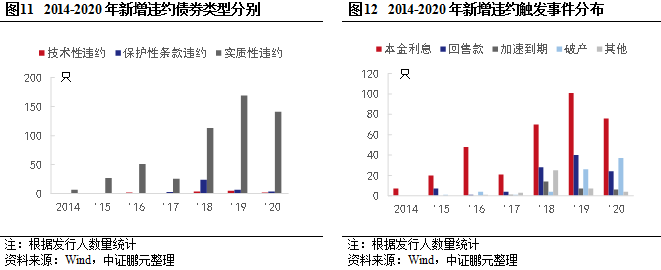

从违约类型看,以实质性违约为主,技术性违约和保护性条款违约较少。但随着保护性条款应用增加,尤其是交叉违约保护条款,一定程度上提高了发行人信息披露质量,同时给予持有人及时维权的可能。从违约触发事件看,除本息违约外,回售款项违约成为第二大因素,也由此进一步推升了含权债券的发行规模,以及首个行权日的提前。此外,2019年来破产引发的债券违约明显增加,累计63只,涉及11家发行主体,呈现“一带多”,即一家破产,多只债券违约。随着破产制度的完善,破产重整开始成为风险退出的一种方式,但回收难度有所提升。

(六)境内外债券市场的联动继续加强,风险主体重合度提升

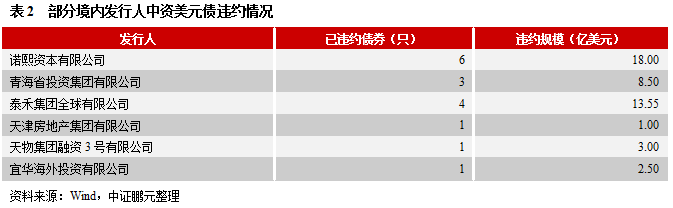

随着美元债市场的快速发展,境内主体开始在境内外市场进行双向融资。2020年新冠疫情的全球化蔓延,使得美元债市场产生波动,同时美元债多含有交叉保护条款,最终导致境内外风险出现高度重合。例如,中民投境内债违约触发境外债交叉违约,康得新境内发生违约随后境外付息出现违约。此外,城投公司境外美元债尚未有典型意义上的违约,但随着美元债发行量的增加,对其债务管理能力提出更高的要求。

(七)新增违约债券,多为2019年以后的风险主体

从2020年新增违约债券发行主体看,其中首次违约的主体47家,占比82%,高于上年13个百分点。通过对过往违约的分析发现:连续3年及以上违约的主体很少,仅有3家,且违约发生在2018年及之前。连续2年违约的主体有41家,76%发生在2020年之前。其他160家主体仅于一年发生债券违约。一方面是因为,债券存在一定程度的集中到期,另一方面,随着风险退出制度的推进以及风险出清的加速,导致部分发行人加速进入破产重整,或债券加速到期,所以连续2年以上违约的情况较少,且这种趋势从2018年开始有所加强。

(八)多只永续债出现不赎回、利息递延支付的情况

截至2020年末,在存量永续债中进行本金展期的共33只,涉及债券金额483亿元,涉及发行主体25家。此外,多只永续债同时进行利息递延支付。永续债在发行时,多附有“延期”选择权,其不赎回的原因主要有:第一,发行人流动性紧张,或者信用质量恶化导致再融资能力出现下降,例如,青海国投、紫光集团。第二,利用利率重置条款,在低利率环境下,展期的利率低于再融资成本。以“16广州地铁可续期债03”为例,由于条款规定第六个重定价周期后才触发利息跳升条款,2019年8月16日广铁选择不赎回本期永续债,重定价后票面利率为3.44%,低于广铁在7月12日发行的3年期企业债票息(3.58%)。从法律角度,不赎回不属于违约,但市场通常默认在第一个重定价周期结束就到期,通过利率跳升来弥补延期带来的风险。面对越来越多的永续债不赎回,投资者置身于延期和利息递延带来的收入不确定性之中。2020年青海国投、紫光集团对存续永续债不赎回,引起市场的极大反应,主要是因为当时市场环境原本就脆弱,两家主体的风险已经显露,不赎回无疑证实了其流动性压力。

(九)城投公司典型意义上的债券违约尚未打开,但非标和类城投违约增加

截至2020年末,城投公司典型意义上的债券违约尚未打开,但债务风险以其他形式逐渐显露,第一,城投非标违约呈现快速增长。依据公开资料统计,2018年-2020年11月末城投公司非标违约事件共发生90次,涉及非标违约主体117家(包括融资方和担保方),其中2020年发生14次,涉及24家主体;第二,类城投企业出现违约。比如,六师国资、呼经开、及2020年的盛京能源、吉林铁投。从最开始的技术性违约到破产重整,伴随着盈利能力弱化、城投公司转型及国有企业改革的推进,部分企业面临资产负债重整。

二、2020年违约原因分析

(一)违约的一般逻辑

从过往违约主体的分析看,流动性风险和财务风险较高是风险主体存在的一致特征,与违约的相关性最强。财务风险是债务人长期积累的结果,流动性风险主要是指短期偿债风险,流动性风险受财务风险和融资能力的影响。这里的融资能力包括,授信余额、政府支持和公开市场直接融资能力等。风险,是一个中性词,它可以是收益机会也可以是违约。风险累积到一定程度,在外部事件的影响下就会被刺破。

外部事件在刺破风险的同时,也使得投资者不断调整投资策略,在过往的违约事件后,投资偏好从产能过剩行业转向非产能过剩行业,从民营企业转向国有企业,从低级别转向高级别,来实现降低风险。在投资者退出的行业和地区内,企业融资难度进一步上升,投资策略反向又影响企业的融资环境。无形之中,投资者的风险被聚集,最后导致违约爆发时的负面影响较大。

具体看2020年的违约情况:疫情的突发,在企业原有的财务状况基础上,通过影响企业的现金流和融资能力,进而改变短期流动性压力。具体看,对于财务风险、流动性风险本身不高的企业,疫情的影响主要表现为在收入下滑、现金流弱化,而融资能力在2020年较为宽松的环境中相对可以维持,整体流动性压力变化不大。而对财务风险、流动性风险本身就较高的企业,疫情最大的冲击在于融资能力的弱化,同时叠加收入下滑,最终使得流动性压力骤然攀升,导致违约。

(二)违约的微观特征

在对2020年新增违约主体的具体分析中发现几个明显特征:

第一,行业环境、公司治理、公司战略和股东支持是影响企业风险的主要微观因素。上述领域存在的问题在日常经营中一方面体现为收入下降、成本上升、偿债能力弱化,另一方面体现为短期债务占比高、受限资产规模大等资产负债结构的不合理。在无负面事件时,企业通过资产抵质押融资,发行债券来借新还旧,同时,对于成本管理较差的企业,期间费用将面临上升,侵蚀微薄的利润。疫情的到来,加速了原有循环模式的断裂,借新还旧无法维持,加上因“高杠杆低资产”问题使得企业在有限的金融资源中被边缘化,而短期偿债压力迅速攀升,直接导致股东重新权衡风险和收益,面对内外支持的丧失,企业走向违约。

第二,违约主体中,公司治理和公司战略问题突出,尤其是高级别企业。其中,公司治理问题包括股东负面事件、股权之争、财务造假、关联方之间资金使用频繁,国企混改带来的股权关系变动。公司战略问题包括投资激进、投资策略失败、主要产品处于生命周期下行阶段、业务分散程度过高等。对于低级别企业,股东支持的影响较大,而对于高级别企业,公司治理和公司战略的问题较为突出。高级别企业,往往是集团型治理结构,业务多集中在子公司层面,集团层面通过财务公司或资金池对各子公司的现金流进行统一管理(下属上市公司除外),承担主要融资职能。另一方面,公司战略通过影响收入,进而通过现金流将风险在集团内部扩散。受债务规模庞大、资金管理难度高的影响,这类“大”企业成为2020年主要的风险点,同时,由关联方提供担保的债券,增信效果也大幅弱化。

第三,股东支持的弱化,成为丧失的最后稻草,尤其是地方国有企业。股东实力较强的企业,往往在危难之际可以救企业于水火之中,给予资金、资产或债务偿还方面的支持。与民营企业相比,国有企业对股东支持的依赖度较高,尤其是承担较多盈利性较弱的项目,收入对政府补助呈现高度依赖。受管理方式影响,部分国有企业经营效率不高,同时依靠政府隐性背书,债务规模逐步增长,累积的债务风险较大,导致救助难度大。随着地方政府债务管理的加强,政府支出压力的上升,地方政府在有限的财力下,对域内企业的救助能力有所下降,尤其是经济实力较弱、债务负担过高的省份。

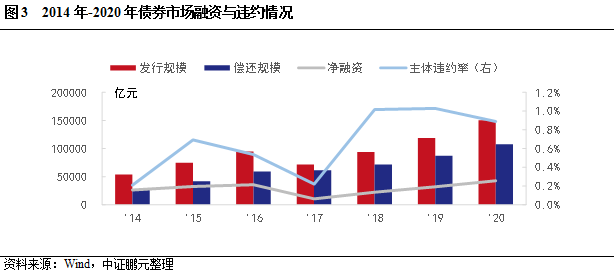

与产业类企业不同,城投公司和类城投(以下合并称为城投公司)因承担了较多的公用事业类业务而与政府信用高度关联,为此,长期以来市场对其抱有“信仰”。城投公司融资受政策影响很大,近两年政策导向为促进基建投资,城投公司净融资逐年增加,2020年净融资1.68万亿,同比增长36.8%。受益于2020年城投融资环境整体宽松,低级别城投融资放量,AA级别城投净融资额比去年全年增加97%(AA+60.9%、AAA -10%),融资压力有所缓解。但就是在这样的环境下,城投债务风险逐渐凸显,主要是因为:第一,2014年后城投公司与地方政府之间的债权债务关系加快离清,地方债务管理逐步规范,政府违规担保、借道城投公司变相融资的情况被禁止,相关违约行为的处罚力度有所加强。第二,城投公司的收入主要来自地方政府,但回款情况不理想,尤其是2019年以来地方政府支出压力抬升的情况下,很难做到兼顾所有区域内的平台公司。随着政府背书的消失,城投公司再融资情况出现明显分化,低级别企业的融资难度和成本出现上升。第三,随着发行量的增加城投债在到期量也明显增加,从2018年1.7万亿增长到2020年的2.7万亿,2021年城投债待偿还规模已达到2020年的97%,如果加上当年发行的短期融资券等短期产品,偿还压力将高于2020年。第四,随着城投公司转型和区域内资源整合的推进,部分公司资产负债面临重组,业务进行重新规划,对存量债券的偿还带来一定不确定性。

第四,投资者风险评估逻辑在一定程度上聚集了风险,强化了违约的影响。我国债券市场的起步较晚,违约数据有待积累,风险评估模型尚未完善。投资者追求收益,存在“刚兑”心理,对风险重视不足的问题长期存在,使得风险承受能力有限,风险处置经验不足,在风险出现后往往出现投资对象的转移,“政府背书”、“级别信仰”成为转移中不变的规律。随着违约范围的扩大,投资品种停留在了高级别国有企业债券、城投债,这些国有企业债券被市场给予厚望,导致违约后带来的影响比之前的范围更广,程度更深。受到的关注越高,越不能出错。在2018年之前,政府的强信用是城投债的后盾,“零违约”在完成自我印证的同时,促使城投债规模持续增长。但随着债务规模的增长、政企分离的推进,城投公司的债务开始出现违约,政府信仰弱化,风险评估模型亟待修正。

三、信用风险关注点

2020年,债券市场的风险主体继续扩大,高级别企业、国有企业及类城投公司出现预期外违约,表明原来的投资逻辑不再适用,是时候真正的脱离“刚兑”心理。未来的风险评估需降低主观判断,加强对风险的客观评估,回归企业基本面的分析,降低对股东/政府的依赖。此外,市场是供需双方行为的结果,政府由于其特殊的信用,在其中起了建设预期的效果,成为信用债市场重要的第三方参与者。预期的稳定有利于市场的稳定,反之,则会出现2020年华晨、永煤事件后的市场收缩。只有理性面对风险,才能用合理的方式来处置风险,避免“一刀切”带来的风险聚集和资产匮乏。

(一)财务角度,关注财务风险(杠杆率)和流动性风险

从上文知道,企业财务风险(杠杆率)和流动性风险是违约的直接指标,尤其是负面事件冲击下的再融资能力的改变情况。对于集团型/控股型企业,要关注母公司自身的报表状况,分析其资产负债、现金流入流出是否合理。当前,经济环境尚不稳定,尤其需要关注高杠杆、慢周转的企业,其现金流水平和融资情况的变化,如再融资方式明显减少,新增债务短期化,且以中小金融机构为主,则说明流动性压力攀升。

对于城投公司和业务以公用事业为主的民营企业,还需要关注,第一,融资结构合理性。尤其是低级别,以非标融资为主的平台公司,关注其政府支持能力和意愿,债务到期压力。第二,资金占用情况(应收款项/总资产),受业务模式的影响,城投公司资金占用情况较为严重,一定程度上削弱其偿债能力。

(二)宏观角度,关注支持方能力和态度转变

从目前的违约特征和宏观环境看,需要对以下几个方面提高关注度:

第一,关注区域融资环境,是否受负面事件影响出现明显金融资源的收紧。其中,经济、财政实力明显弱化的地区,其国有企业的风险会提升。

第二,关注区域政府对市场的干预程度,包括地区国有企业整合力度、企业债务风险管理执行力度、对“逃肥债”的打击力度等。政府的政策需要有一定的稳定性和执行力,否则不利于市场的稳定。

第三,对于转型期的城投公司、国企改革中的企业,需注意是否在其资源禀赋之上进行整合,以及整合进度和实质效果。另外还需要关注转型后,其对政府的重要性是否改变。

第四,关注城投公司代偿风险。随着城投公司自身偿债压力的增加,以及被担保企业风险的提升,代偿风险将加重城投公司的资金压力,同时,或有债务对再融资带来一定的限制。

第五,对于当前,不论是民营企业还是国有企业,都需要关注支持方的支持能力和意愿改变情况。当增信方是关联方的时候,还需要去关注双方之间的相互影响。其中,政府对城投公司的支持主要有资产性支持、收入性支持、债务性支持三类。政府支持能力主要由经济及财政实力和债务风险决定,二者呈反相关,且高债务率相比弱财政负面影响更大,因为财政实力较弱,政府外部债务压力将加大,但受限于外部举债空间,政府对域内企业的支持能力较弱。政府支持意愿则由城投公司业务的公益性程度、对政府的重要性、救助难度决定。根据支持意愿的不同,可以将政府分为“大政府”和“小政府”,前者对域内国有企业的债务风险管理较为严格,支持意愿较强,出现大规模违约的概率较低;后者则采用更市场化的方式,域内企业的债务风险主要由企业自身承担。通常,政府支持意愿较强的地区,对债券市场的依赖度较高。

将政府支持能力和区域对债券市场依赖程度结合分析,需要关注两种情况,第一,支撑能力一般或较好,但区域经济市场化程度较高的地区,政府支持意愿较低,需要关注该区域内尾部城投的风险;第二,政府支持能力较弱,但信用债相对规模较大,此类地区对信用债市场依赖度较高,政府支持意愿较强,但最终支持受限于能力情况;第三,政府支持能力弱,但信用债相对规模不大,政府支持意愿存在不确定。

本文用信贷比(非金融企业信用债/各项贷款余额)表示区域对债券市场依赖程度,用财政总收入表示财政实力,用债务率表示区域债务风险,通过分析2019年的数据发现:(1)与财政实力相比,债务率的分布区间较广,其中17个省份债务率在全国均值以上,19个省份财政实力在全国均值以下,债务率在全国均值之上且财政收入实力在全国均值以下的省份有12个。在上述12个城市中,对信用债依赖度较高的有重庆、陕西、天津和贵州,其中贵州省政府支持能力较弱但信贷比较高;其次是云南、新疆和广西;吉林、甘肃、宁夏和黑龙江的政府支持能力较弱,但信贷比相对较小,政府最终的支持意愿不确定性较高。(2)债务率在均值以下的省份,财政实力多位于均值以上。其中,上海、山东和广东的信贷比相对较大,而辽宁、内蒙古整体债务率一般,财政实力较弱,信贷比小,政府最终支持意愿也存在不确定性。(3)除了北京、上海和广东外,江苏和浙江的非金融企业信用债余额高于其他省份,但由于区域融资结构和政府债务水平不同,政府在风险管理中存在一定的风格差异。

(三)债券条款,关注选择权的设置

对于附有投资保护性条款、特殊选择权的债券需要关注行权带来的影响。第一,对于永续债,需要关注再融资成本和不赎回的票面利率,对于利率跳升不足的,选择的延期的概率较大。第二,对于含有保护性条款的债券,尤其是交叉保护条款,需要关注发行人集中偿付压力。

(四)信息搜集,关注负面信息

从当前违约事件看,在日常风险管理中可以关注以下几个方面的信息:第一,司法纠纷。第二,公司治理方面的负面信息。包括实际控制人及公司高管的负面事件、股权变动,也包括欠息、拖欠工资等负面信息。第三,公司股权质押情况。第四,公司战略是否适当,包括主要产品市场份额是否有达预期等。第五,在建工程进展情况,是否出现延期、停工等情况。

注:

[1] 本文定义的违约,主要从信用风险角度出发,包括实质性本息违约。技术性违约、交叉条款触发未有后续处置、本息展期、破产或加速到期清偿。

[2] 本文的民营企业是指,根据Wind口径下除地方国有企业、中央国有企业外的其他企业类型。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“中证鹏元评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!