面包财经

面包财经 作者:面包财经

来源:面包财经(ID:mianbaocaijing)

10月中旬,爱美客发布了三季报。受益于医美行业红利,第三季度公司营收及归母净利润均保持增长。然而,值得注意的是,分季度看,公司的营收增速逐季下行且公司的研发费用占营业收入比重也呈下降趋势,长期增长持续性值得关注。

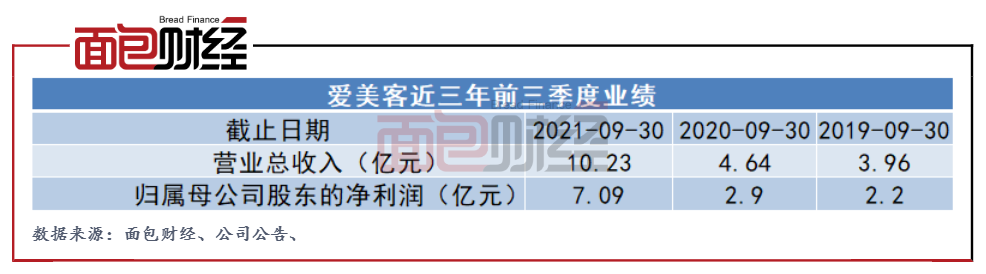

图1:爱美客最近三年前三季度业绩

与此同时,爱美客持股5%以上大股东解禁即计划减持,按照发布公告当日股价计算,拟减持金额超过27亿元。

此外,从目前的产品类型来看,爱美客的产品类型较为单一,但市盈率已超150倍,远高于同行业其他公司,高估值风险值得注意。

单季度业绩增速呈下滑趋势 研发费用占营收比重持续下降

爱美客于2020年9月28日登陆创业板,公司主要产品为生物医用软组织修复材料,核心产品为玻尿酸。公司自主研发的产品主要针对面部、颈部褶皱皮肤的修复,主要面向医疗机构的整形外科、美容外科等。

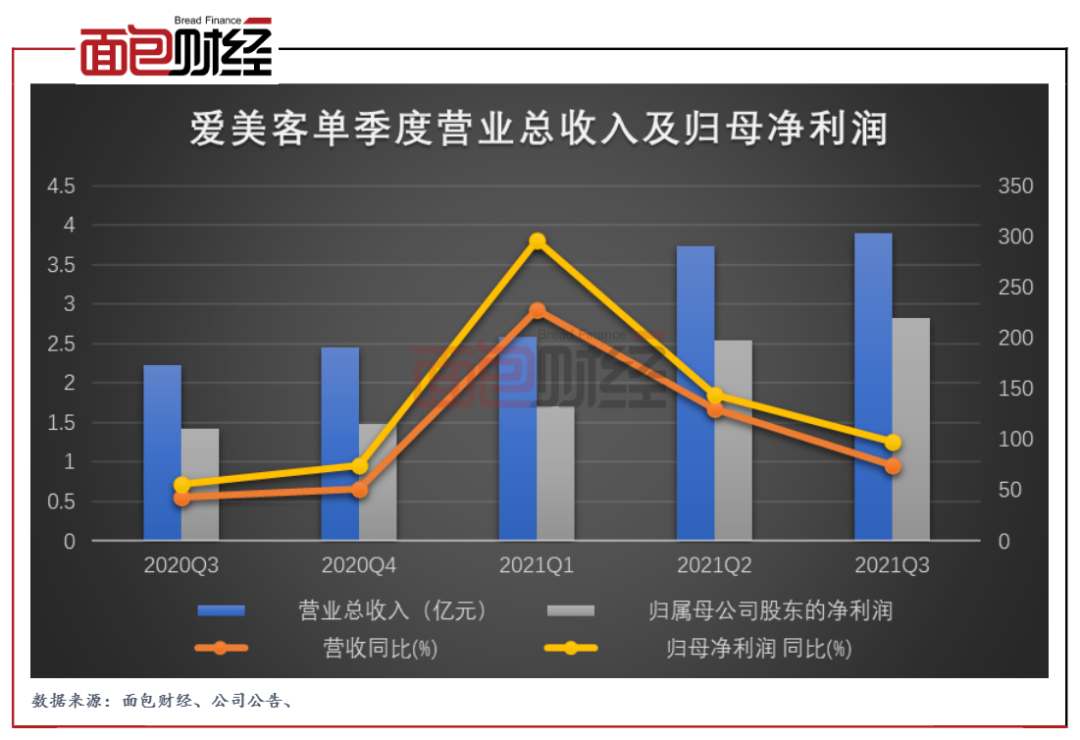

三季报显示,公司第三季度实现营收3.90亿元,归母净利润2.83亿元。值得注意的是,分季度来看,爱美客的营收增速及归母净利润增速均呈下降趋势。2021年第三季度,公司的营收增速为75.09%,相对比第二季度下降54.83个百分点。公司的归母净利润增速为98.01%,相比上季度下降46.37个百分点。公司的长期增长持续性值得关注。

图2:单季度爱美客营收、归母净利润及其同比

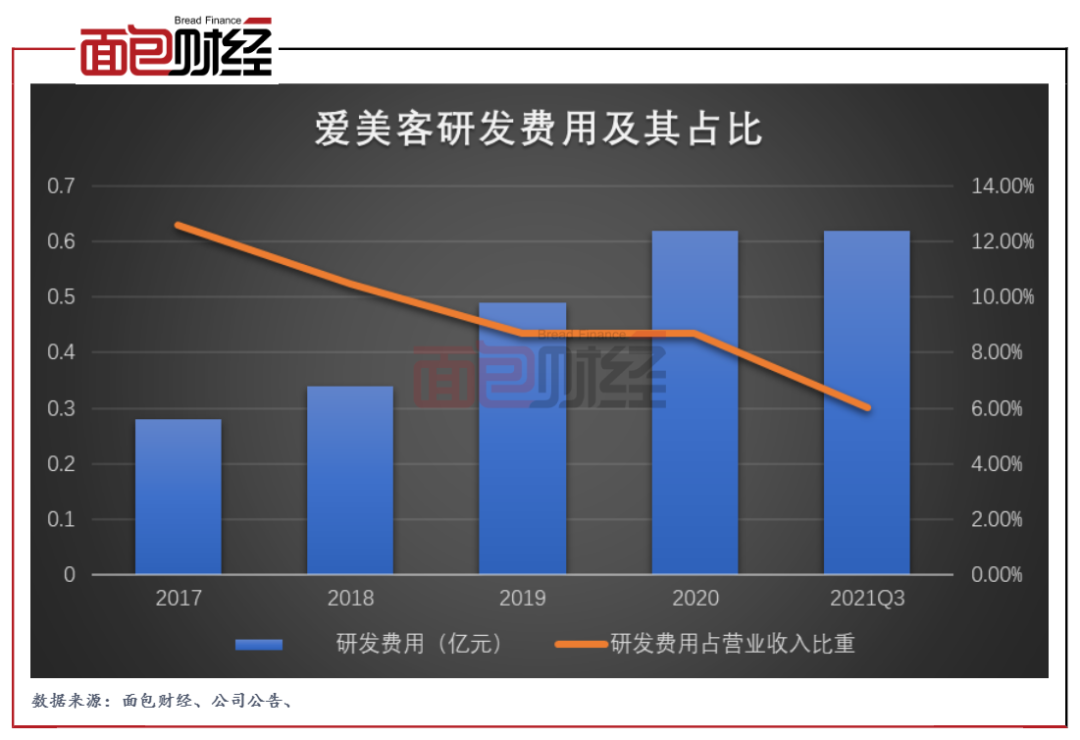

此外,近几年,爱美客的研发费用占营业收入比重呈下降趋势。2019年,公司研发费用占比为8.71%,同比减少1.78个百分点。2020年,爱美客研发费用为6180.4万元,占比与去年持平。2021年前三季度,公司的研发费用占比较上年末下降了2.68个百分点。

图3:2017-2021Q3爱美客研发费用及其占比

持股5%以上股东解禁即计划减持

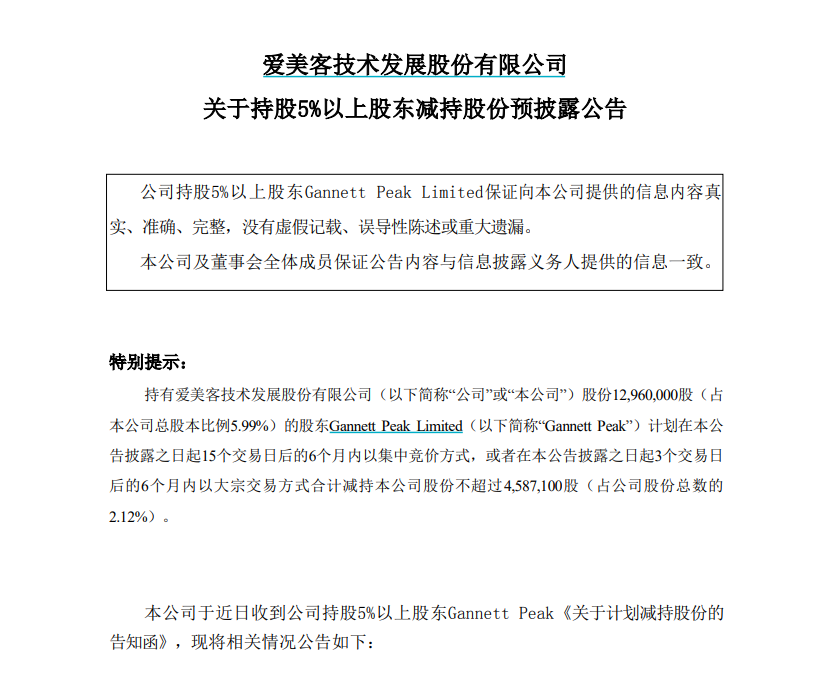

10月8日,爱美客发布持股5%以上股东拟减持公告,公告显示, 持有爱美客1296万股(占公司总股本比例为5.99%)的股东Gannett Peak Limited计划在公告披露之日起15个交易日后的6个月内以集中竞价方式,或者在公告披露之日起3个交易日后的6个月内以大宗交易方式合计减持公司股份不超过约458.7万股(占公司股份总数的2.12%)。若按照当日股价计算,这部分总额超过27亿人民币。

图4:拟减持公告

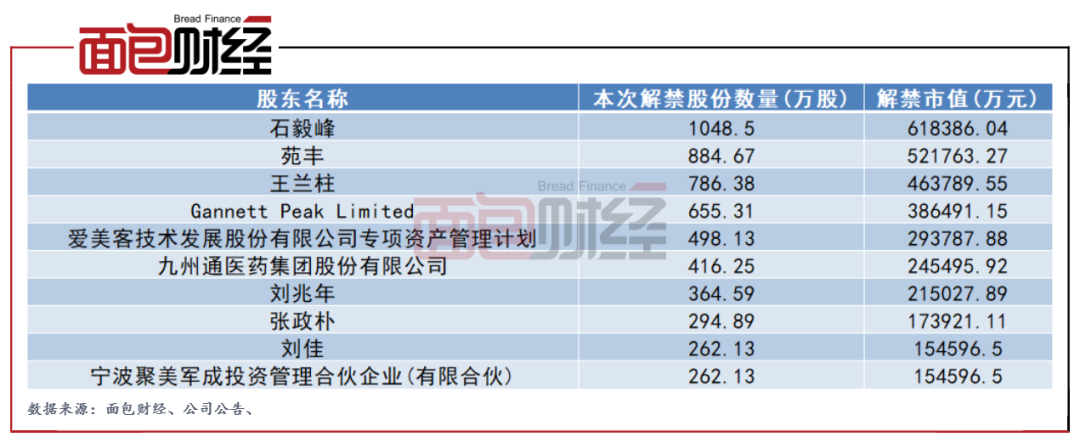

Gannett Peak Limited目前是爱美客第三大股东,值得注意的是,其要减持的这部分股权节前才获得解禁。9月29日,爱美客共解禁5472.98万股,市值总计达322.79亿元,其中Gannett Peak共解禁655.31万股。

图5:9月29日爱美客解禁详情

此外,爱美客高管曾收到过警示函。警示函显示,公司高管勾丽娜的配偶王刚于2020年12月10日至2021年1月4日通过名下证券账户以集中竞价方式,累计买入公司股票500股,累计卖出公司股票500股,上述六个月内买卖公司股票的行为构成短线交易。

单一产品能否撑起高估值?

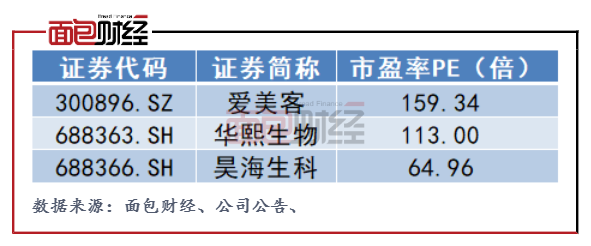

受益于“颜值经济”行业的红利,爱美客的市值水涨船高。截止10月21日,公司的市值超1300亿,然而公司2020年营收仅7个亿,滚动市盈率超过150倍。

作为A股医美三剑客,昊海生科和华熙生物PE仅在113倍以及64倍左右,爱美客的PE远大于同行其他公司。

图6:10月20日爱美客与同行业其他公司PE对比

但从产品类型来看,爱美客目前的产品较为单一。公司的主要营收来源仍为玻尿酸,近三年来贡献营收超过95%。除玻尿酸外,公司的皮肤填充剂-濡白天使于2021年6月获得国家药监局批准上市。三季报披露,濡白天使已产生一定收入,但前景尚未明了。

此外,早在今年6月,爱美客发布公告称,该公司拟使用超募资金约8.86亿元,对韩国HuonsBio公司25.4%的股权进行收购,推进肉毒产品落地,丰富产品管线,从而提高公司未来市场占有率。三季报显示,截至9月14日,爱美客已支付韩国HuonsBio公司8.56亿元的投资款,并收购该公司部分股权。截至9月30日,暂未完成股权交割手续。

10月19日,爱美客发布关于子公司产品获得药物临床试验批准通知书的公告。公告显示,爱美客全资子公司北京诺博特生物科技有限公司申报的利多卡因丁卡因乳膏临床试验申请已于10月18日获得国家药品监督管理局下发的《药物临床试验批准通知书》。此项目产品主要用于成人浅层皮肤手术前对完整皮肤的局部麻醉的临床试验 。

然而,同行业其他公司目前已创建了较为多元的产品类型。华熙生物创立了从原料到医疗终端产品、功能性护肤品及功能性食品的全产业链业务体系,昊海生科除了布局玻尿酸上下游业务,还有眼科、骨科、防粘连等多业务板块作为支撑。目前来看,爱美客的单一产品结构能否支撑起如此高估值仍需时间检验。(JZY)

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“面包财经”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!