地产十一言

地产十一言

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:言公子

来源:地产十一言(ID:dichanshiyiyan)

“钱紧”的日子里,卖资产成为房企们最快回血的途径。

这几天,断臂求生的房企不在少数,行业里,项目并购的消息多了起来。

这也是有迹可循的。

克而瑞数据显示,2021年TOP100房企全口径销售额为12.6万亿元,同比增速为-3.2%。这是近七年以来这一数据首次同比增速为负。平均目标业绩完成率不到90%,明显低于过去三年105%以上的平均水平。

2022年,政策传导及购房者信心恢复仍需时日,全年销售预计仍将承压。

市场仍持续探寻底部,房企海外债又一个高峰已到来。部分房企出售相关股权,谋求业务转型。

寒冬筑城墙

短短十天内,恒大、融创、世茂、雅居乐等头部房企,均成功将部分资产转让予国资,累计金额已超百亿。

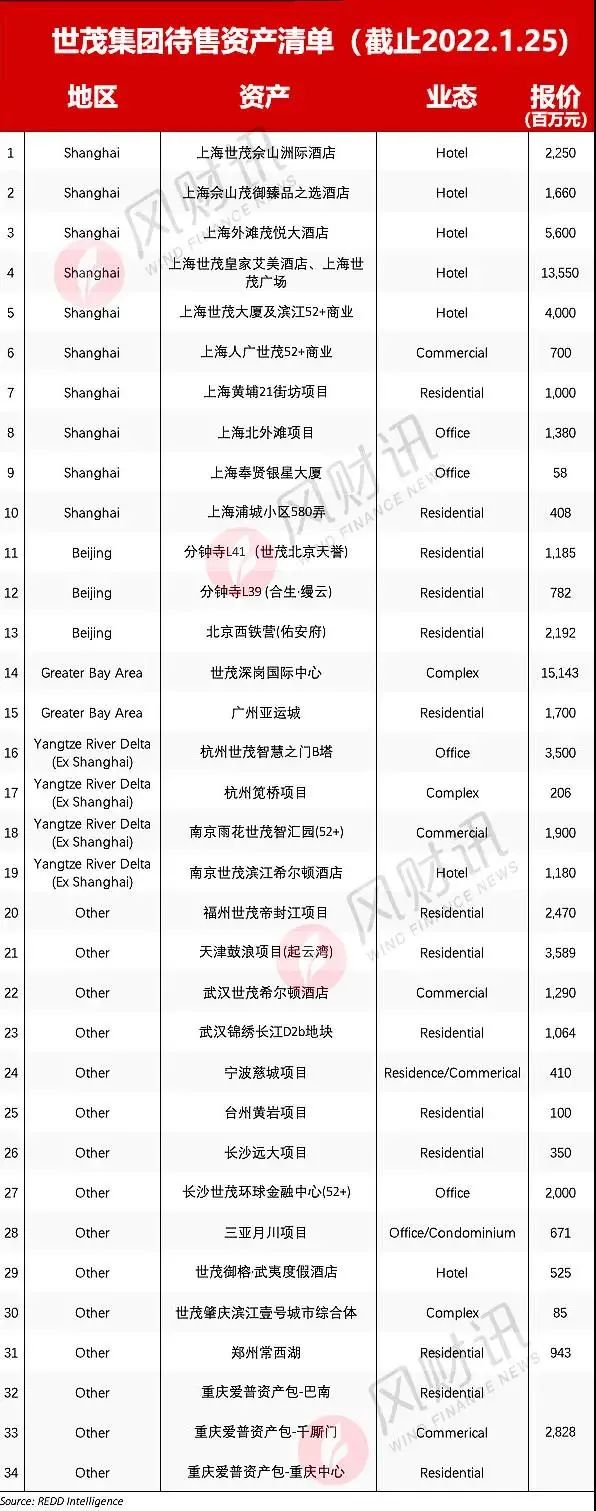

据风财讯报道,世茂已将位于上海、北京、大湾区、长三角(除上海)以及其他地区的34个项目摆上货架。言公子粗略计算这些项目合计价值超771亿元。剔除通过抵押等已经用掉的融资额度,最多可回款236亿元。

世茂的这34个项目里,资产业态以综合体商办为主。地点囊括上海、北京、杭州、南京、重庆等17个城市。其中,来自重庆的并购项目以待售的形式,再次进入外界的视线。

不仅是世茂。

1月24日,融创退出常州融誉置业,退出前持股59.03%。而1月18日,融创代价14亿出售昆明融创文旅城二期40%股权以及武汉江源项目和武汉城建融创甘露山文创城两个项目股权。

1月24日,雅居乐将其持有的广州亚运城项目26.66%股权予以出售。算上这一单,半年内套现金额达46.43亿元。

1月17日,恒大旗下佛山市顺德区盈沁房地产、昆明恒拓置业发生工商变更。

除此之外,中国奥园、禹洲集团、富力地产纷纷表态要“引入战投”,同时进行资产出售。

1月26日,大公报称,奥园通过出售境外项目,已回笼资金总额约30亿元。截至目前,奥园在境内已转让、退出多个项目,包括广东阳江、惠州,江西九江、广西浦北、福建漳州等地;境外方面,目前中国香港、澳大利亚、加拿大等地项目出售已获实质性进展,近期或发布交易公告。

每家房企出售资产的原因不尽相同,无所谓好坏。比如春江水暖鸭先知的世茂,以及充当半年白衣骑士的融创都算是主动出击,而恒大则是被动售卖。

不过,言公子梳理后发现,导致房企最终出售资产的压力有4种:

“按日计算”的债务

现金流未达预期

业务转型

保交付

卖方的压力

据了解,世茂挂出的34个项目,平均叫价约26亿元。据澎湃新闻报道,世茂对外放售的9个上海项目,包括此前已抵押的世茂总部上海世茂大厦、上海世茂广场、蒲城小区等,对外报价近282.26亿元。

众所周知,一般交易价会比叫价稍稍低一些。有业内人士表示,目前世茂资产基本都是6折起在谈。

从世茂3宗已落地交易看,10.6亿元出售上海黄浦路地块,对比13.8亿元报价,打了77折。公告显示,通过出售该项目,世茂将获2.7亿元收益,所得款项90%将用于降低负债。

世茂18.45亿元出售广州亚运城26.67%股权给中海,是一个中立价;20.86亿港元出售的一个香港项目,则亏损约7.7亿港元。

而世茂此次出售的重庆中心、江城铭著和千厮门商业项目并非是收购的好标的,存在着前期遗留工程款欠款、配套费欠款金额较大、项目股权均处于质押状态、土地合同约定的开竣工时间超期违约等。

截至目前,世茂存续8只美元债,余额为57.2亿美元。瑞银在近期的一份研报中预测,世茂集团2022年1月将有约25亿元境内债券到期,4月将有7亿美元境外债券到期。7月10亿美元债到期。

1月来,世茂旗下上海世茂建设共有7笔ABS到期,到期规模30.3亿元。据了解,除两笔4.5亿及7.15亿元的ABS将延期一年分4期兑付外,世茂已兑付其余5笔,总金额18.3亿元。

雅居乐18.43亿元出售广州利合集团26.66%的股权,代价包括13.8亿元现金及应付予广州利合集团的贷款金额4.63亿元。

“永续债之王”的雅居乐,其永续债规模从2017年的55.3亿元已增长到了2021年年中的130.1亿元。按照标普估算,2022年,其将有175亿元至190亿元的债务到期。

眼前的,2022年3月、8月将分别有5亿美元、6亿美元的离岸债券到期。

除了要清偿即将到期的债务,“保交付”的重担也促使各大房企急于回笼资金。

最典型的就是恒大。恒大资产售卖给国资,既有利于实现“保交房”的核心任务,也能减轻自身负担。

融创的情况又不同。

融创将部分项目甚至低至4折出售,并非是债务到期,而是更希望保持现金流的高流动性,以及业务谋变的布局。

这其实是融创资产得以快速转手的原因。

目前,融创中国存续美元债12只,存续规模77.04亿美元,票息在5.95%-8.35%之间。其中2022年6月和8月到期的有12亿美元的美元债,还有123亿元在岸公募债券将在年底前到期或回售。如果再算上表外的商业票据和隐性债务,粗略估算有200多亿元的债务。

此外,融创中国还必须在春节之前结算部分贸易应付款,包括商业票据、建设费用和土地购置费等。尽管如此,融创在1月20日还提前偿还了2笔合计约42.5亿元的债务。

奥园强调,目前旗下大部分房地产项目按计划及进度进行,但为确保项目竣工交付,及降低营运开支,及土储充足,短期内料不会有重大土地收购,公司亦会继续寻找机会出售项目及引入投资者以缓解债务问题。

看了一圈,言公子发现,对民营房企来说,如果项目是与国企合作开发的,大概率能够实现出售,并且价格还不错。

从房企当前解决债务问题的角度看,加快出售资产是求生最为关键之处。

国家队仍谨慎

Wind数据显示,1月1日-19日,房地产行业共有30条并购动态,涉及房地产开发、房地产服务等领域,主要并购方式为股权出让和项目转让。

1月6日,据财联社报道,银行已经对一部分大型优质房企针对出险企业项目的承债式收购表态,称相关并购贷款不再受到“三条红线”的限制。

1月17日,浦发银行公告,将于1月21日簿记发行房地产项目并购主题债券,规模为50亿元,期限为3年,募集资金用于房地产项目并购贷款投放。这是由金融机构发行的首单房地产项目并购债。

早在2021年12月,银保监会就已经表态,房地产开发贷款和并购贷款将会得到“合理发放”。另外,广东政府出面,试图在国企央企和出险房企项目之间“牵线搭桥”,促成收并购。

一系列政策开闸后,2022年将成为资产收并购元年。

2022是一个开始,但不会是一个结束。

优质企业获得更多活水,款项支付更快的国资房地产新一轮并购或已开始,一定程度上排雷和驱动风险“软着陆”角色在慢慢奏效。

融创出手昆明融创文旅城二期40%股权、武汉文创城、武汉前地王一江源项目、南通地王项目60%股权、常州融誉置业,接盘方均为国企央企,分别为华发、首创、武汉城建和建发股份及子公司。不过,据言公子朋友透露,昆明项目只是股权变更,后续仍由融创操盘。

此外,融创将持有的温州浩阔企业管理有限公司股权转让给了合作方德信地产。这场交易的背后,是融创退出“融创德信江山云起”项目。

近一个月来,恒大部分资产频频易主,接盘方也均为国企。

世茂上海黄浦路地块资产因有上海国资委照顾,交易才提高到77折安排给了旗下公司上海久事。

融资端的“破冰”看似很快跟上了,但从目前发行带有并购字样债券的几家房企来看,其相关募集资金并未投在出险房企上。

招商蛇口30亿元并购票据已于1月12日完成注册,首期发行25.8亿元,其中12.9亿元用于收购住宅项目公司股权,剩余2.1亿元将用于未来符合并购要求的项目。

华侨城已在1月12日至1月13日,发行2022年第一期中期票据,发行规模合计15亿元,其中9.6亿元用于偿还并购贷款,5.4亿元用于偿还发行人流动资金贷款。

由此可见,国企央企接盘并未头脑发热,而是相当谨慎,也要考虑到自身规模、效率、品质等正循环的持续,能为民企解困的地方并不多。

首先,在战略上做对的事情,接盘方想着控制风险,并没错。

部分项目情况复杂,大都存在着资产不干净、多重抵押融资,超融70%现象普遍,隐性负债很难透过短期尽调查清楚。这类项目变现困难。

此外,部分国企央企在接手优质项目的同时,还会选择接手其团队,为日后开拓所在区域的城市市场打下坚实基础。比如,远洋资本2021年收购红星地产,就是如此。

第二,考虑“钱袋子”的流动性。

言公子认为,如果标的是住宅,首选一二线城市核心区域,去化有保证;如果是三四线城市项目,去化速度超过两年的项目尽量不碰。如果是经营性物业,地段、周边客群及收益率自然是重要的参考指标。不管什么标的,留存现金自然越多越好,也有利于成交。

国企央企对标的进行考量后,更多会以较便宜的价格抄底部分核心城市的优质资产。

这样看来,国企央企更多是以 “白武士”的角色希望从中获利,因为“商业社会的逻辑本质如此”。

此外,值得关注的是, 随着中国经济数据的整体回升,2022年行业或将迎来外资资金注入的小高潮。

尽管如此,言公子认为,市场已经很难再出现大规模收购,都是一个项目一个项目的算账谈价。

国进民退

西南证券研报称,当前房地产行业收并购困境在于流动性压力尚未完全解除,且土拍市场性价比更高。言公子也认为,短时间内盘活行业的绝非并购,而是房企在公开土地市场发力以及销售回款的提升。

但在即将过去的1月,房企拿地并不见积极态势。

1月25日,易居研究院披露的《1月上市房企拿地排行》报告显示,2022年年初至今,全国土地市场总体温和平静,仅有15家房企出手拿地,拿地金额为166亿元,拿地热情创下十一年同期以来的新低。其中国企央企比例为73%,而民企中只有万科、龙湖、绿地、滨江4家拿地。

来源:焦点财经

大出清的市场环境下,悬崖边的房企,要成功渡劫,仅仅做减法,显然不够,或可主动避让,等待更好的窗口期,这是再进一步的关键。

买方不要头脑发热,要有清晰目的,否则可能陷入 “疗伤”。变了卦的交易和并购也不在少数。

对于行业而言,或许是行业分化,强者愈强的新开端.

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“地产十一言”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 资产大并购开始!哪类房企资产能成功交易?