YY评级

YY评级 作者:rating狗

来源:YY评级(ID:YYRating)

摘要

在山东省内,青岛银行是当之无愧的排头兵。近几年青岛银行加快了扩张的步伐,而疾驰下风险也有所显现:

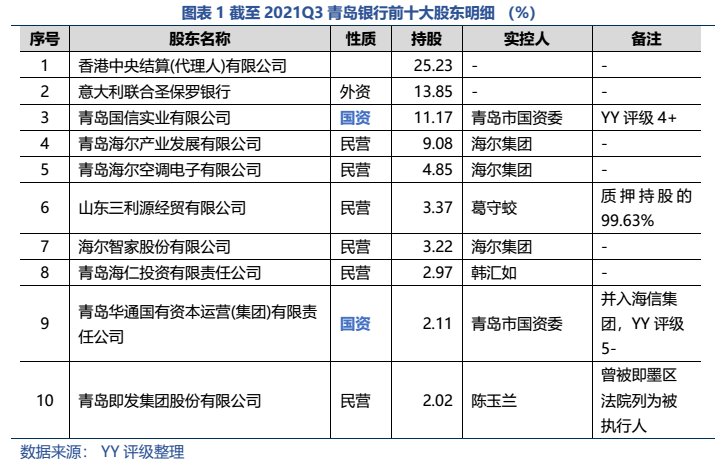

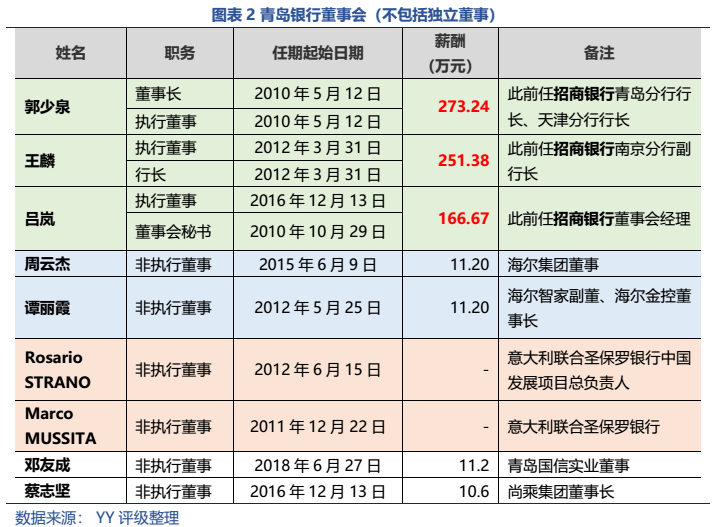

1)管理层话语权大:9名董事中,管理层占据三个席位(三位执行董事均连任超过10年),海尔系与意大利联合圣保罗银行分别占据两个席位,剩余两个席位来自青岛国信实业与尚乘集团;

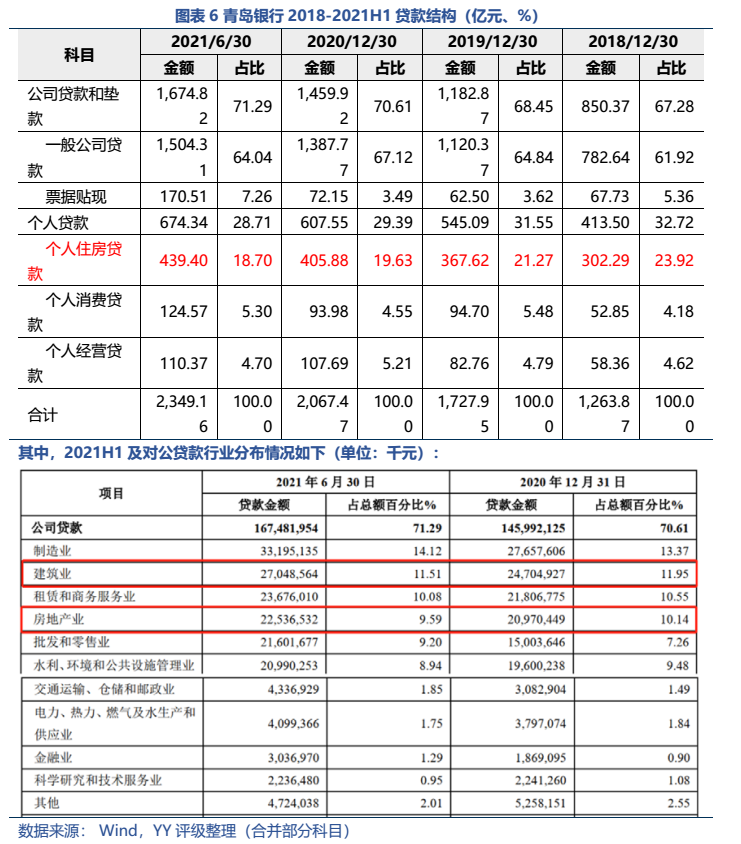

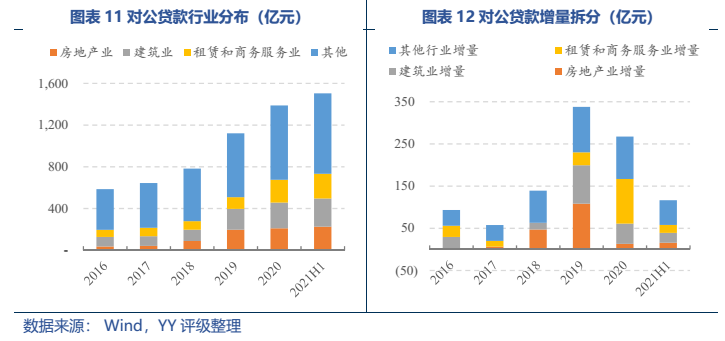

2)地产敞口: 21H1及20年末,青岛银行房地产贷款投放占比(房地产业+建筑业+个人住房贷款)分别为39.80%与41.36%,个人住房贷款已超监管红线。此外考虑到非标投资中相当一部分底层也是地产,实际地产敞口将更大;

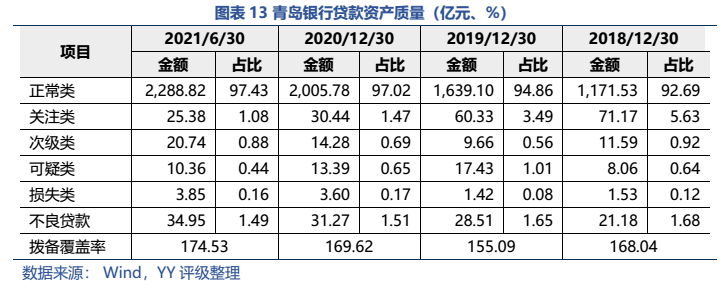

3)东营之忧:青岛银行不良贷款高度集中于东营,根据公开数据可简单估算青岛银行东营地区贷款不良率高达32.66%;但是暴露相对较早,目前持续消化状态。

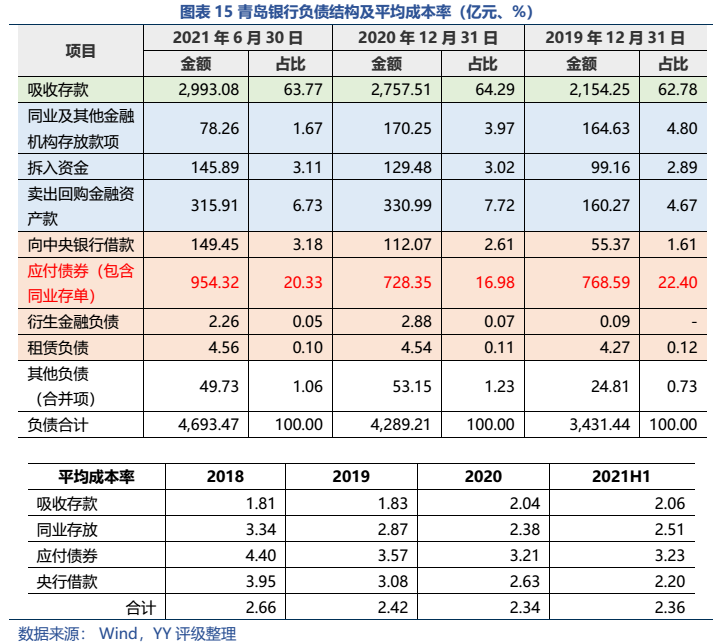

4)存款成本难降:近三年及2021年上半年,公司吸收存款的成本一直在上升,分别为1.81%、1.83%、2.04%和2.06%。

整体而言,公司问题相对显性,东营的问题也持续消化;在目前跨周期调节的大背景下,只要公司经营基本面仍相对扎实,仍是区域的重要抓手之一的定位就不会变,整体乐观。

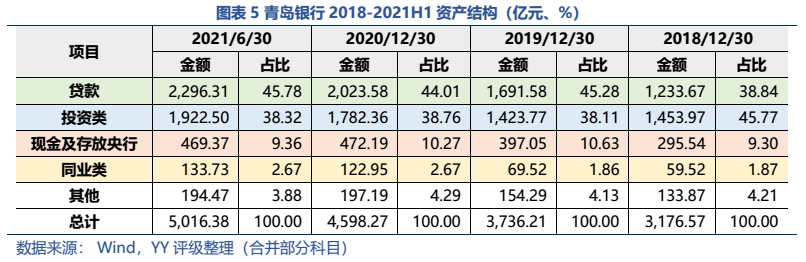

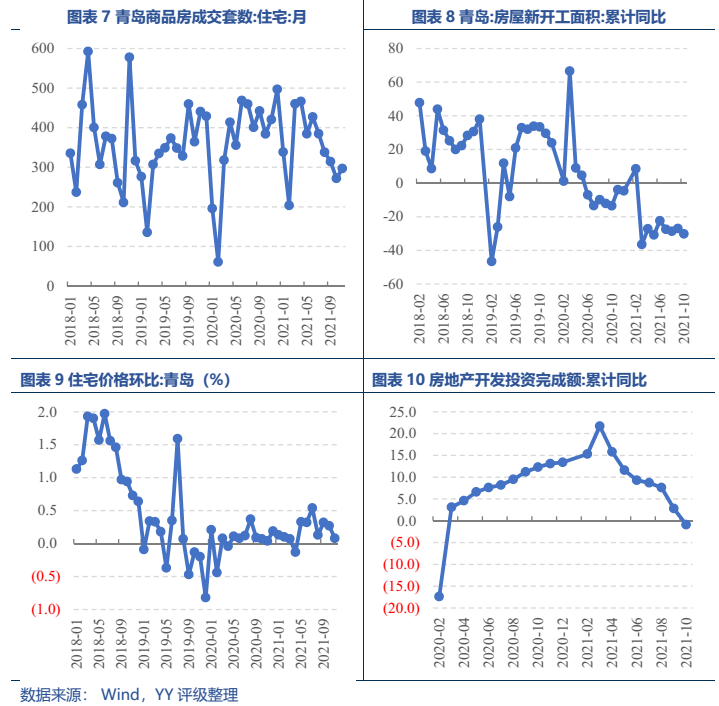

图表速览

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“YY评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!