联合资信

联合资信

最及时的信用债违约讯息,最犀利的债务危机剖析

作者:公用事业三部

来源:联合资信(ID:lianheratings)

受新冠肺炎疫情影响,2020年湖北省经济和财政实力明显下滑,但经济总量仍居全国中上游,经济韧性较强。2021年1-9月,随着新冠肺炎疫情得到控制,湖北省经济和财政状况明显改善。但同时,湖北省经济发展中存在着传统产业占比过高,产业调整任务较重,人口增长缓慢,老龄化问题较为突出等问题。近年来,湖北省地方政府债务余额持续增长,政府债务负担居全国中游水平,整体债务风险较低。

从地市州层面看,湖北省各地市州经济发展和财政实力分化程度较明显,武汉市经济发展水平和财政实力处于绝对领先地位,襄阳市和宜昌市次之,整体呈“一主两副、多点支撑”的格局。2020年,受新冠肺炎疫情影响,湖北省各地市州经济和财政实力均有所下滑。2021年上半年,随着新冠肺炎疫情得到控制,各地市州经济和财政状况明显好转。人口方面,武汉市人口虹吸效应明显,人口增长较快,咸宁市、恩施州、鄂州市和黄石市人口增长缓慢,其余地市州人口净流出。近年来,湖北省各地市州政府债务余额持续增长,政府债务负担加重。

从企业层面看,省本级及经济和财政实力强的“一主两副”地区发债城投企业数量较多,以AA级为主。省本级、武汉市、襄阳市、宜昌市、荆州市、黄石市、恩施州和鄂州市发债城投企业债务负担相对较重,其中省本级、十堰市、黄石市和随州市发债城投企业短期偿债压力相对较大。融资活动方面,省本级和武汉市发债城投企业融资优势明显,随州市发债城投企业净融资规模较小。武汉市、襄阳市、宜昌市、荆州市、黄石市、十堰市、荆门市和随州市“发债城投企业全部债务+地方政府债务”/GDP或“发债城投企业全部债务+地方政府债务”/一般公共预算收入的比值相对较高,需关注区域债务负担较重和短期偿债压力相对较大的地市州城投企业再融资情况。

1.湖北省区域特征及经济发展状况

湖北省地处中国中部、长江中游,交通地位重要。受新冠肺炎疫情影响,2020年湖北省经济有所下滑,但经济总量及人均GDP仍排在全国中上游水平,经济韧性较强。2021年1-9月,湖北省经济总量及固定资产投资大幅增长,经济发展态势良好。但同时,湖北省经济发展中也存在着传统产业占比过高,产业调整任务较重,人口增长缓慢,老龄化问题较为突出等问题。

湖北省位于长江中游,洞庭湖以北,故名湖北,简称“鄂”。从区位上看,湖北省位于中国中部地区,东部与安徽省相邻,南部与江西省、湖南省相连,西部接壤重庆市、陕西省,北部毗邻河南省。湖北省是中部地区最大的综合交通通信枢纽,有“中国立交桥”之称,交通地位重要。2016年,中共中央政治局颁布《长江经济带发展规划纲要》,湖北省作为长江经济带的核心地区之一被赋予了重要战略地位。湖北省地貌类型多样,东、西、北三面以山地、丘陵为主,中、南部为平原湖区地带。目前,在全省18.59万平方公里的总面积中,山地占56%,丘陵占24%,平原湖区占20%。水文方面,湖北省素有“千湖之省”之称,河川纵横,湖泊众多,水资源禀赋优越;全省流域面积在50平方公里以上的河流1232条,总长度约4万公里;全省共有湖泊755个,水域面积约2707平方公里。

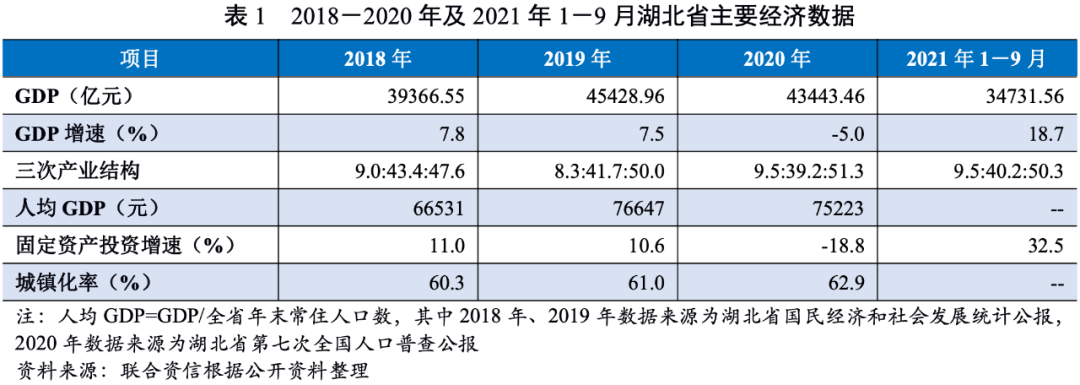

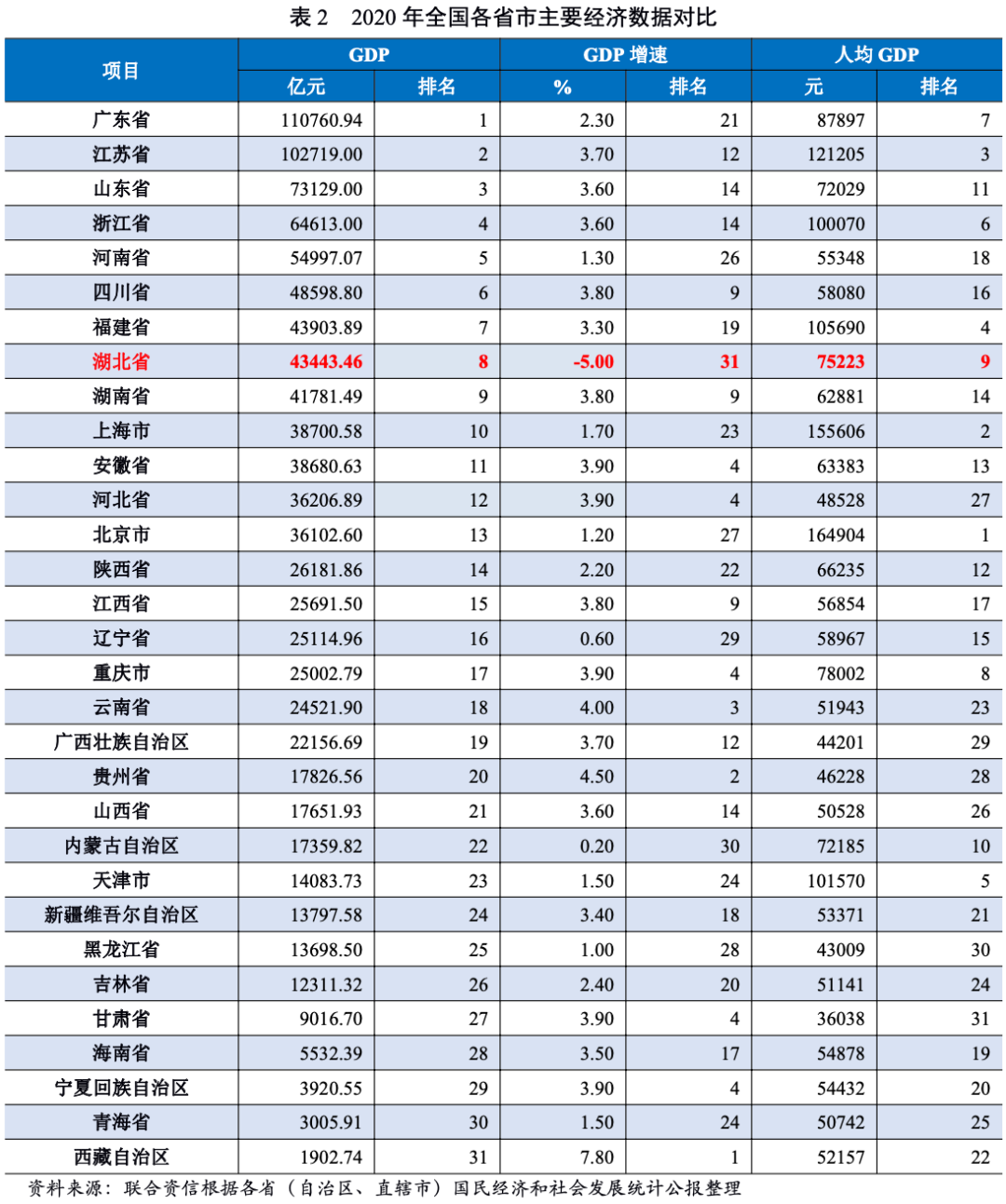

从经济运行方面看,2018-2019年,湖北省经济稳步增长,但增速略有放缓。2020年,受新冠肺炎疫情影响,湖北省经济同比有所下滑。2018-2020年,湖北省地区生产总值(GDP)分别为39366.55亿元、45428.96亿元和43443.46亿元,2020年湖北省GDP居于全国第八位。同期,湖北省GDP增速持续下降,分别为7.8%、7.5%和-5.0%,2020年GDP增速位于全国末位。2018-2020年,湖北省人均GDP波动增长,2020年湖北省人均GDP为全国平均水平的1.04倍,位于全国第9名。湖北省三次产业结构由2018年的9.0:43.4:47.6调整为2020年的9.5:39.2:51.3,产业结构更趋优化。固定资产投资方面,2020年,湖北省全年固定资产投资较上年下降18.8%,低于全国增速水平,增速较2019年的10.6%大幅下降。2020年,湖北省规上工业增加值下降6.1%,较2019年下降13.9个百分点,但12月规上工业增加值同比增长7.9%,比2019年增速提升0.1个百分点,高于全国增速0.6个百分点,工业生产基本恢复。公路方面,截至2020年末,湖北省公路营运总里程达29.00万公里,同比增长0.3%;从周转量看,受疫情影响,2020年,湖北省完成货物周转量5295.68亿吨公里,同比下降13.9%;旅客周转量612.42亿人公里,同比下降55.8%。

2021年1-9月,湖北省实现地区生产总值34731.56亿元,按可比价格计算,同比增长18.7%,比2019年同期增长6.4%,两年平均增长3.1%。分产业看,第一产业增加值3298.54亿元,同比增长12.3%;第二产业增加值13971.25亿元,同比增长19.0%;第三产业增加值17461.77亿元,同比增长19.7%。2021年1-9月,湖北省规模以上工业增加值同比增长17.3%,比2019年同期增长4.0%,两年平均增长2.0%。固定资产投资同比增长32.5%,从重点领域看,房地产开发投资同比增长42.0%,基础设施投资增长同比17.9%,制造业投资同比增长28.9%,卫生投资同比增长164.7%,教育投资同比增长76.0%。总体看,湖北省经济发展持续稳定恢复,发展态势良好。

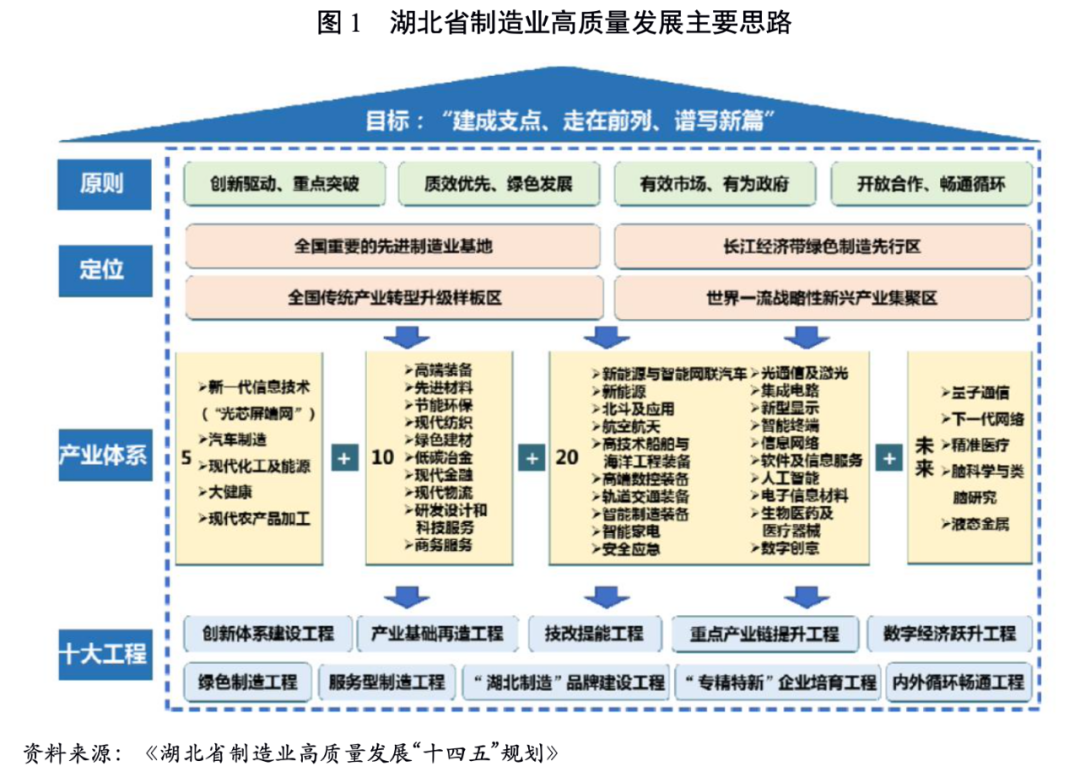

重点产业方面,湖北省经过长期发展形成了以汽车、钢铁、石化、电子信息、纺织和食品等产业为主导的工业体系格局。其中传统产业占比超过83%,冶金、纺织等行业转型步伐缓慢,新兴产业对全省经济的支撑作用有待提升。根据《湖北省制造业高质量发展“十四五”规划》,湖北省着力打造5个万亿级支柱产业、巩固提升10个5千亿级优势产业、培育壮大20个千亿级特色产业集群,加快构建“51020”现代产业集群。

人口方面,根据第七次人口普查结果显示,湖北省常住人口5775.26万人,与第六次人口普查结果相比增加了51.49万人,增长0.9%,年平均增长率为0.09%,人口增长缓慢。城镇化率方面,第七次人口普查显示湖北省城镇化率为62.89%,与第六次人口普查相比提高13.19个百分点。65岁及以上人口占比为14.59%,人口老龄化问题较为突出。

金融资源方面,湖北省拥有长江证券、天风证券两家上市本土券商,省内最大的三家本土银行为汉口银行、武汉农商行和湖北银行,截至2020年末,三家银行的总资产规模均在5000.00亿元以下,地方银行规模偏小。2018-2020年末,湖北省本外币各项存款规模逐年增长,分别为55371.19亿元、59747.70亿元和67159.32亿元,年均复合增长10.13%,其中2020年末本外币存款规模在全国排第11名,低于GDP排名。

2.湖北省财政实力及债务情况

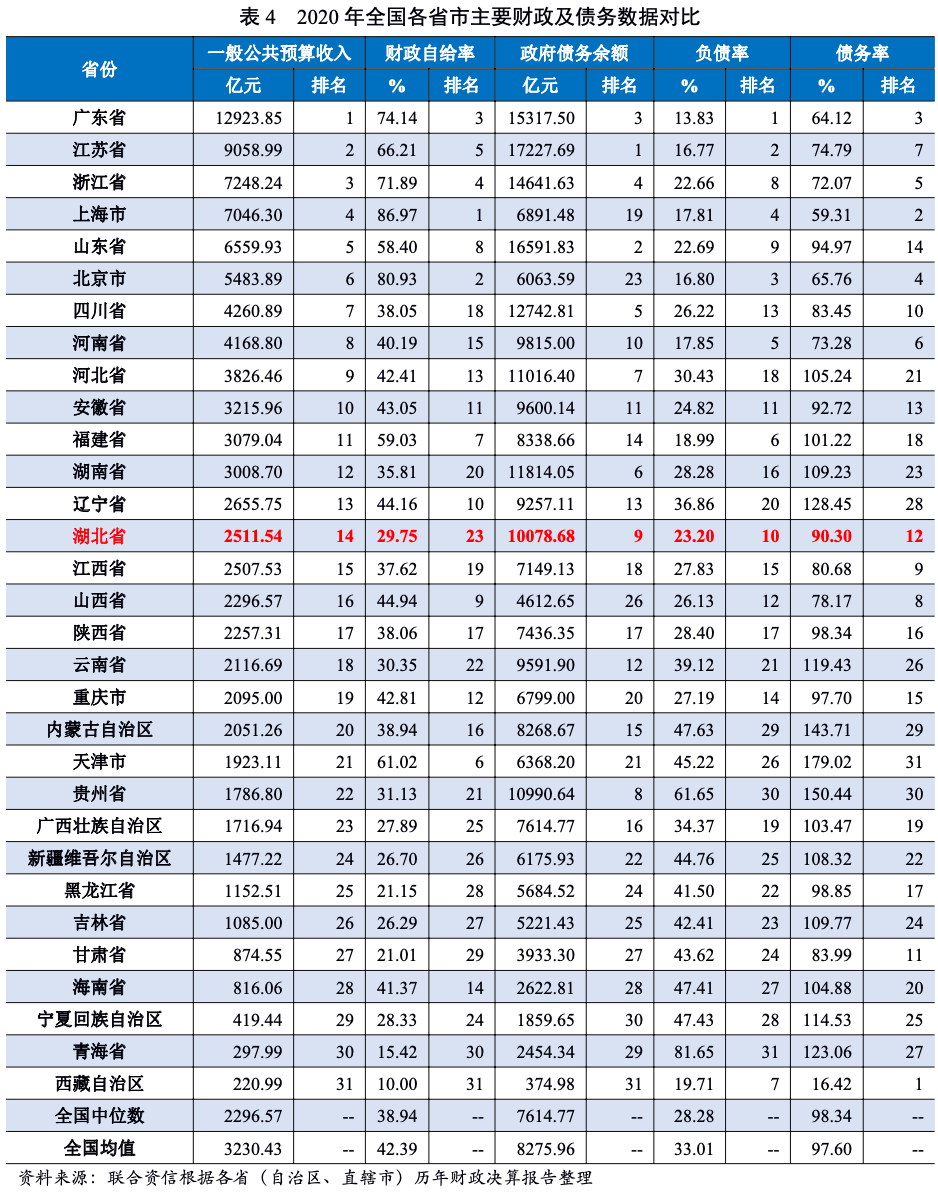

受新冠肺炎疫情影响,2020年,湖北省一般预算收入同比大幅下滑,财政自给率同比大幅下降,上级补助收入同比大幅上升。2021年1-9月,疫情影响逐步消退后,湖北省财政形势明显好转,一般公共预算收入和政府性基金收入同比均大幅增长。近年来,湖北省债务余额持续增长,政府债务负担居全国中游水平。

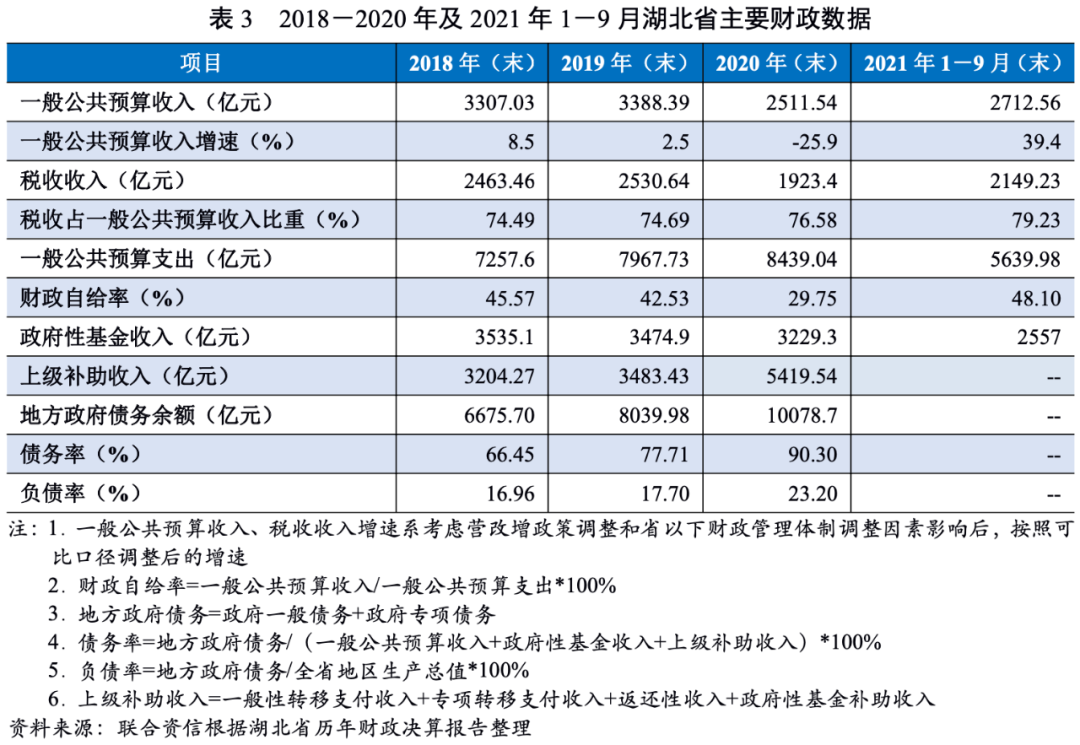

2018-2020年,湖北省一般公共预算收入波动下降。2020年,湖北省一般公共预算收入为2511.54亿元,受疫情影响同比大幅下降,规模在全国排名第14位。2018-2020年,湖北省税收收入占一般公共预算收入的比重分别为74.49%、74.69%和76.58%,一般公共预算收入稳定性较好。2018-2020年,湖北省一般公共预算支出逐年增长,财政自给率逐年下降,财政自给能力较弱。2018-2020年,湖北省政府性基金收入逐年下降,占当年地方综合财力的比重分别为35.19%、33.58%和28.94%,地方财力对政府性基金收入的依赖度逐年下降。同期,上级补助收入逐年增长,其中2020年受新冠肺炎疫情影响,当年上级补助收入同比大幅上升。

2021年1-9月,湖北省完成一般公共预算收入2712.56亿元,同比增长39.4%,其中税收收入2149.23亿元,同比增长42.1%。同期,湖北省一般公共预算支出5639.98亿元,同比增长1.2%,财政自给率较2020年全年大幅提升。2021年1-9月,湖北省政府性基金收入同比增长65.9%。

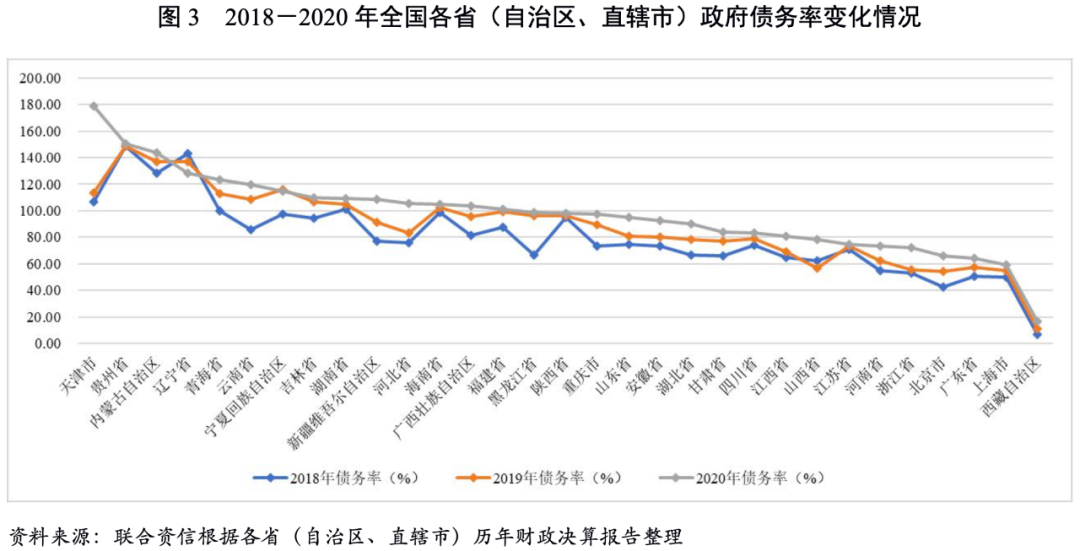

2018-2020年,湖北省政府债务余额规模持续增长。截至2020年末,湖北省政府债务余额居全国第9位。2018-2020年,湖北省负债率和债务率均持续上升。2020年,湖北省负债率在全国各省(自治区、直辖市)中排名第10位,债务率在全国各省(自治区、直辖市)中排名第12位,湖北省政府债务负担以及偿债能力均处于全国中游水平,整体债务风险较低。

1.湖北省各地市州经济实力

湖北省各地市州经济发展较不均衡,武汉市经济发展水平处于绝对领先地位,襄阳市和宜昌市次之,其他各地市州经济实力相对较弱。2020年,受新冠肺炎疫情影响,湖北省各地市州经济实力均有所下滑,其中鄂州市和黄冈市下降幅度最大。2021年上半年,随着疫情得到控制,湖北省各地市州经济状况大幅回升。人口方面,武汉市人口增长较快,咸宁市、恩施州、鄂州市和黄石市人口增长较慢,其他地市州人口净流出,其中孝感市、荆门市和荆州市人口净流出速度较快。

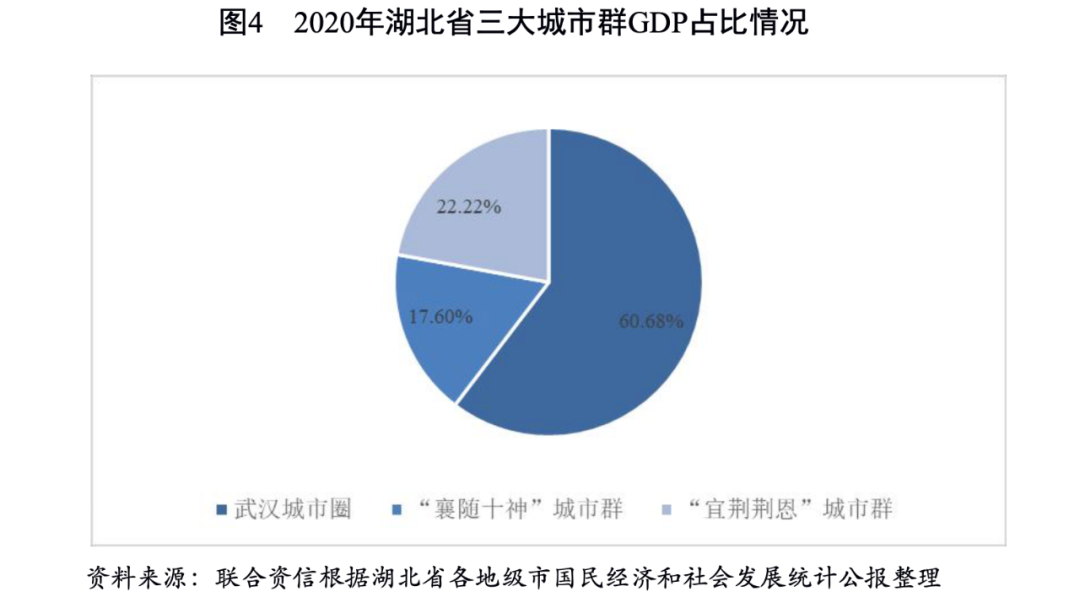

湖北省下辖12个地级市(分别为武汉市、黄石市、十堰市、宜昌市、襄阳市、鄂州市、荆门市、孝感市、荆州市、黄冈市、咸宁市、随州市)和1个自治州(为恩施土家族苗族自治州(以下简称“恩施州”)及4个省直辖县级行政单位(分别为仙桃市、潜江市、天门市及神农架林区),以下分析以地级市和自治州为主。从区域发展水平看,湖北省各地市州可以分为三个梯队:第一梯队为武汉市,其经济实力和财政实力均明显高于其他地区;第二梯队为襄阳市和宜昌市,是湖北省大力发展的两个省级副中心城市;第三梯队为其余各地市州,其经济实力和财政实力均明显低于上述三个城市。各地市州发展符合湖北省积极推进的“一主两副、两横两纵、三群联动、多点支撑”新型城镇化战略格局。根据湖北省的发展规划,省内分为三大城市群,分别是武汉城市圈、“襄随十神”城市群和“宜荆荆恩”城市群。

2020年,武汉城市圈、“襄随十神”城市群、“宜荆荆恩”城市群GDP总额分别为26361.01亿元、7644.52亿元和9654.57亿元,分别占湖北省GDP总额的60.68%、17.60%和22.22%,武汉城市圈经济实力较强,占省内GDP比重高。从各地市州GDP规模上来看,湖北省各地市州经济发展水平不均衡,2020年武汉市GDP总额超过1.5万亿元,其次是第二梯队的襄阳市和宜昌市,二者GDP总量均超过4000亿元,武汉市、襄阳市、宜昌市3个地级市GDP总量分别占全省经济总量的35.95%、10.59%和9.81%。第三梯队的地级市和自治州中,荆州市、孝感市和黄冈市GDP总量均超2000亿元,十堰市、荆门市、黄石市、咸宁市、随州市、鄂州市及恩施州GDP总量均超1000亿元。湖北省各地市州经济实力分化程度高,武汉市作为湖北省省会GDP总额处于绝对领先地位。

受新冠肺炎疫情影响,2020年,湖北省各地市州GDP均有所下降,鄂州市和黄冈市下降幅度最大,分别下降9.8%和9.4%,其余地市州GDP降幅位于4.2%~5.9%之间。

从人均GDP看,2020年,仅武汉市和宜昌市人均GDP超过10.00万元,分别为12.67万元和10.61万元,鄂州市、襄阳市、孝感市人均GDP在8.00~10.00万元之间,荆门市、黄石市、十堰市、咸宁市和随州市人均GDP处于5.00~8.00万元,其余地市州人均GDP均不足5万元,其中恩施州最低,仅为3.23万元。

人口方面,2010-2020年,武汉市、咸宁市、恩施州、鄂州市和黄石市的常住人口呈增长态势,其中武汉市人口增长率最高,人口吸引力最强。其余12个地市州的常住人口均为净流出,其中降幅排名前三位的城市为孝感市、荆门市和荆州市,分别下降11.30%、9.63%和8.09%。从人口老龄化情况看,武汉市65岁及以上人口占比为11.81%,其余12个地市州中65岁及以上老年人口比重均超过12.00%,其中宜昌市、荆州市和荆门市的65岁及以上人口比重分别为17.93%、16.56%和16.16%,为全省排名前三位。

2021年上半年,除鄂州市未公布经济数据外,其余地市州GDP同比均大幅增长,增速均在20.00%以上。

2.湖北省各地市州财政收入及政府债务情况

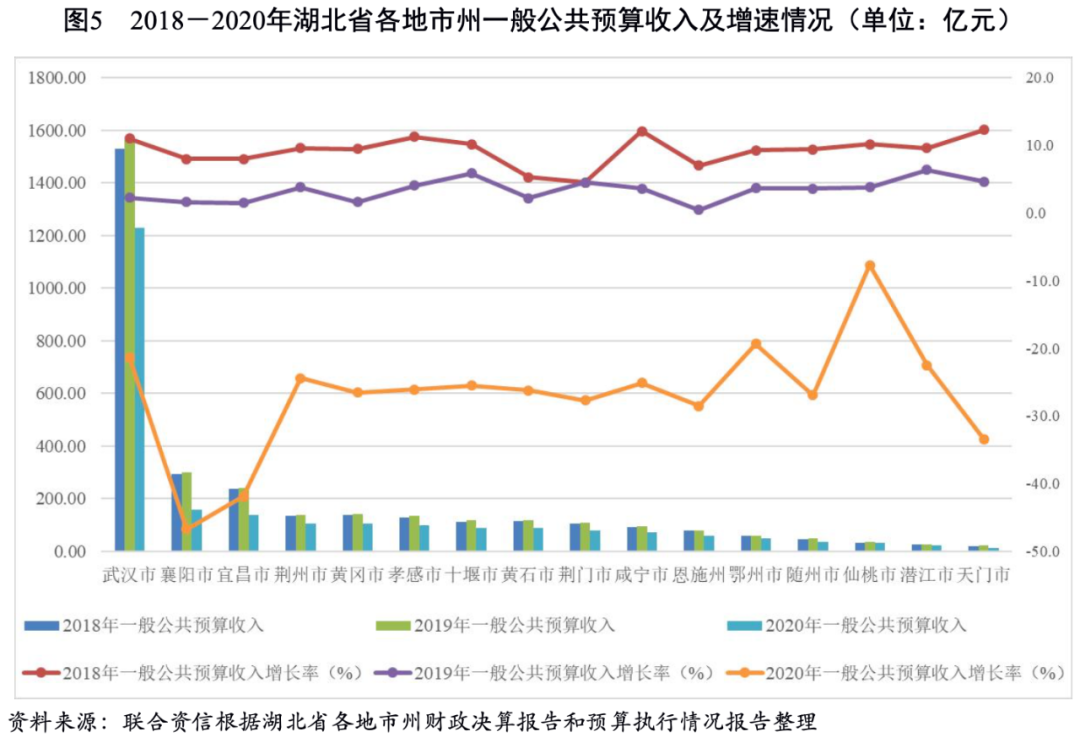

湖北省各地市州财政实力分化明显,武汉市处于绝对领先地位,襄阳市和宜昌市次之。2020年,受新冠肺炎疫情影响,湖北省各地市州一般公共预算收入明显下滑,财政自给率下降,其中襄阳市、宜昌市和恩施州一般公共预算收入同比下降幅度最大。湖北省各地市州政府债务余额均呈持续上升趋势,政府债务负担加重。2021年上半年,湖北省各地市州一般公共预算收入同比大幅增长,财政形势明显好转。

(1)财政收入情况

一般公共预算收入

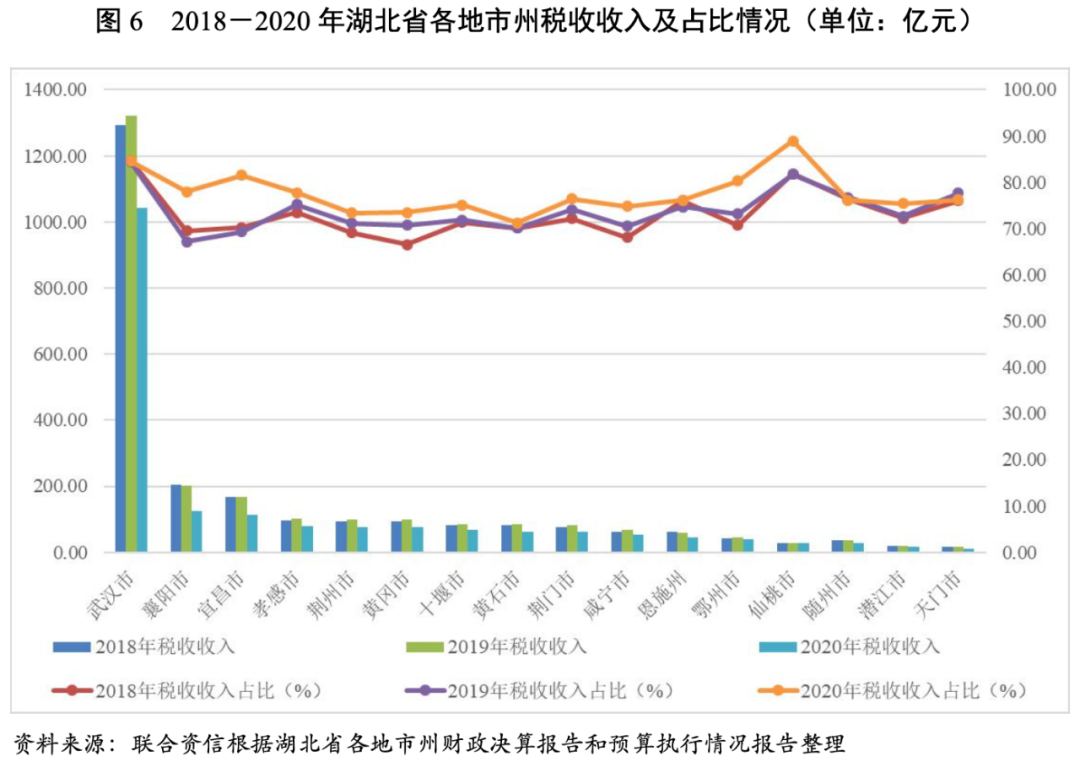

2020年,武汉市一般公共预算收入为1230.29亿元,第二梯队襄阳市和宜昌市一般公共预算收入分别为160.00亿元和139.97亿元;第三梯队地市州均低于150亿元,最高为荆州市(105.41亿元),最低为随州市(35.88亿元)。从一般公共预算收入增速来看,2020年,受新冠肺炎疫情影响,湖北省各地市州一般公共预算收入增速均有明显下降,其中襄阳市、宜昌市和恩施州下降幅度最大,降幅分别为46.7%、41.9%和28.5%。

2018-2020年,湖北省大部分地市州税收收入占比呈上升趋势,仅武汉市和随州市略有下降。2020年,武汉市、宜昌市和鄂州市税收收入占比相对较高,均超过80%,其他地市州税收占比在71%~78%之间。整体上,湖北省各地市州一般公共预算收入稳定性较高。

2021年上半年,湖北省各地市州一般公共预算收入同比均大幅增长,其中武汉市一般公共预算收入为1014.66亿元,同比增长71.9%;襄阳市和宜昌市一般公共预算收入分别为127.1亿元和121.53亿元,同比分别增长52.4%和53.8%,其余地市州一般公共预算收入均低于90亿元,最低为随州市,为28.24亿元,一般公共预算收入增长率在39.3%~88.1%之间。

政府性基金收入

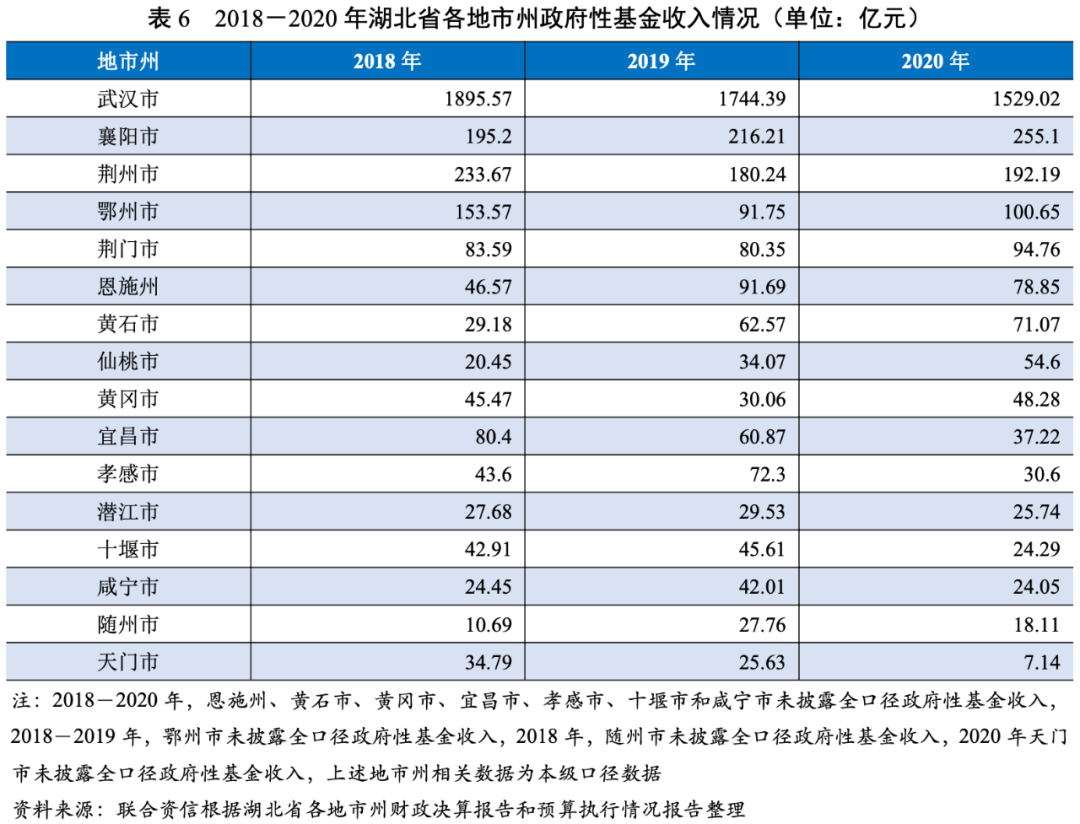

由于湖北省部分地市州未披露全口径政府性基金收入,本文以本级数据代替。2020年,湖北省各地市州政府性基金收入呈分化态势,武汉市的政府性基金收入1529.02亿元,占湖北省政府性基金收入的47.35%,襄阳市、荆州市和鄂州市政府性基金收入均超过100亿元,其余地市州政府性基金收入均在100亿元以下,其中,随州市规模最小,仅为18.11亿元。2020年,黄冈市政府性基金收入增长明显,增长率为60.61%,主要系土地出让收入增长所致;孝感市下降明显,增长率为-57.81%。

财政自给率

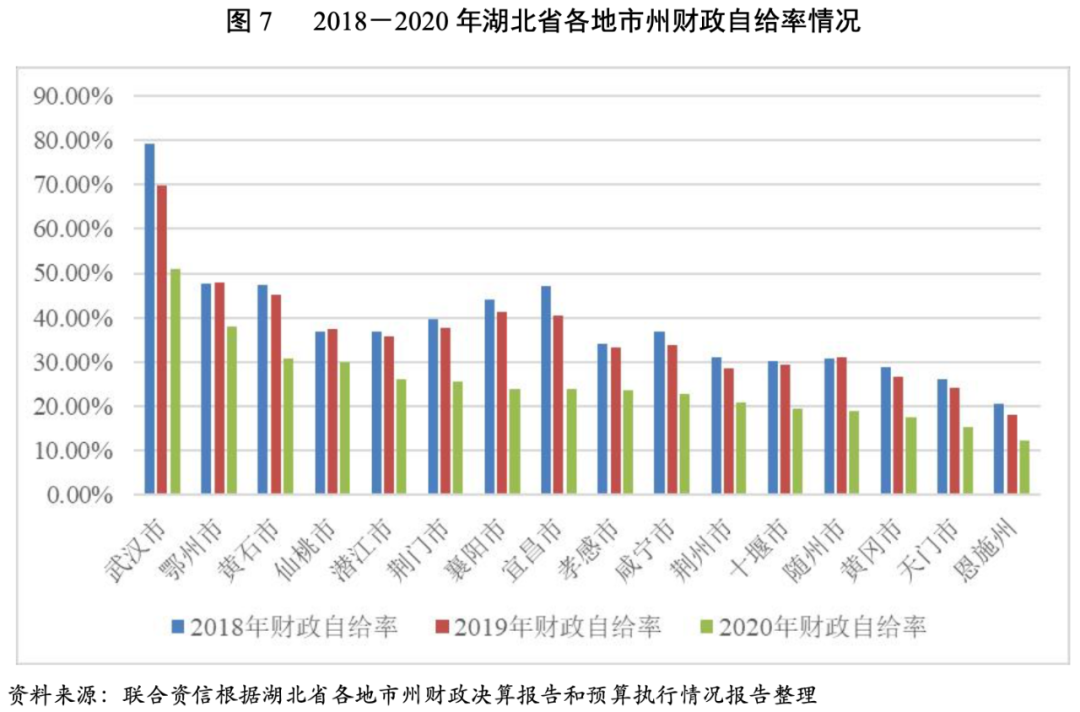

2018-2020年,湖北省各地州市财政自给率均呈下降趋势。2020年,受新冠肺炎疫情影响,武汉市财政自给率最高,仅为51.11%,其他地市州在10.00~40.00%之间,其中十堰市、随州市、黄冈市和恩施州低于20.00%,财政平衡压力大。

(2)政府债务情况

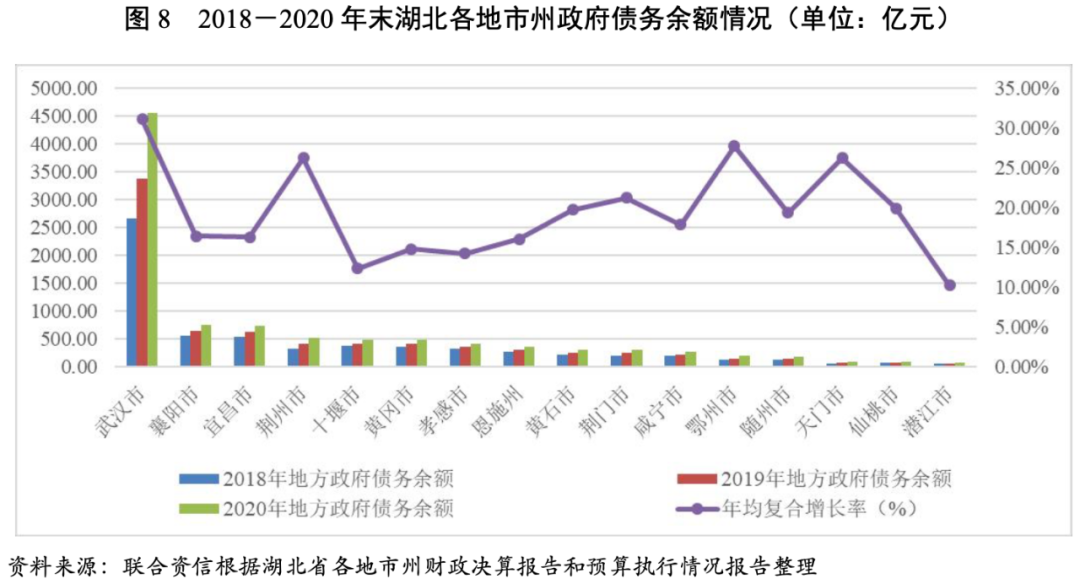

从政府债务层面看,湖北省各地市州政府债务规模呈扩张趋势,2018-2020年末年均复合增长率均超过10.00%,其中武汉市政府债务余额增长最快,年均复合增长31.09%,鄂州市、荆州市和荆门市政府债务余额年均复合增长率超过20.00%。截至2020年末,武汉市政府债务余额最大,为4553.79亿元;其次是襄阳市和宜昌市,政府债务余额在700.00~800.00亿元之间;第三梯队的地市州中,荆州市、十堰市、黄冈市和孝感市的政府债务余额在400.00~510.00亿元之间,其余地市州政府债务余额均在350亿元以下,其中随州市的政府债务规模最小,为163.41亿元。

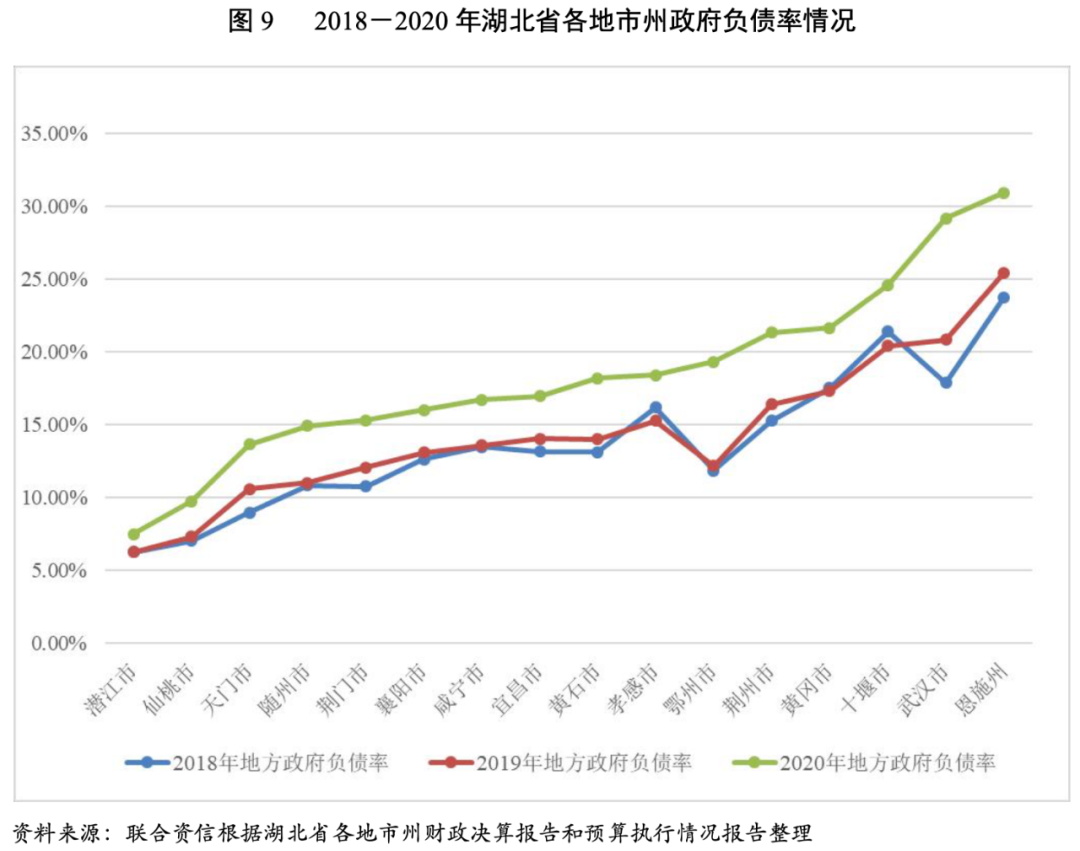

债务负担方面,2018-2020年,湖北省各地市州政府负债率基本呈上升态势。2020年,恩施州政府负债率在省内各地市州中最高,为30.92%,较上年末增长5.49个百分点,武汉市政府负债率增幅最大,为8.35个百分点。

1.湖北省城投企业概况

省本级及经济和财政实力强的“一主两副”地区发债城投企业数量较多,以AA级为主。

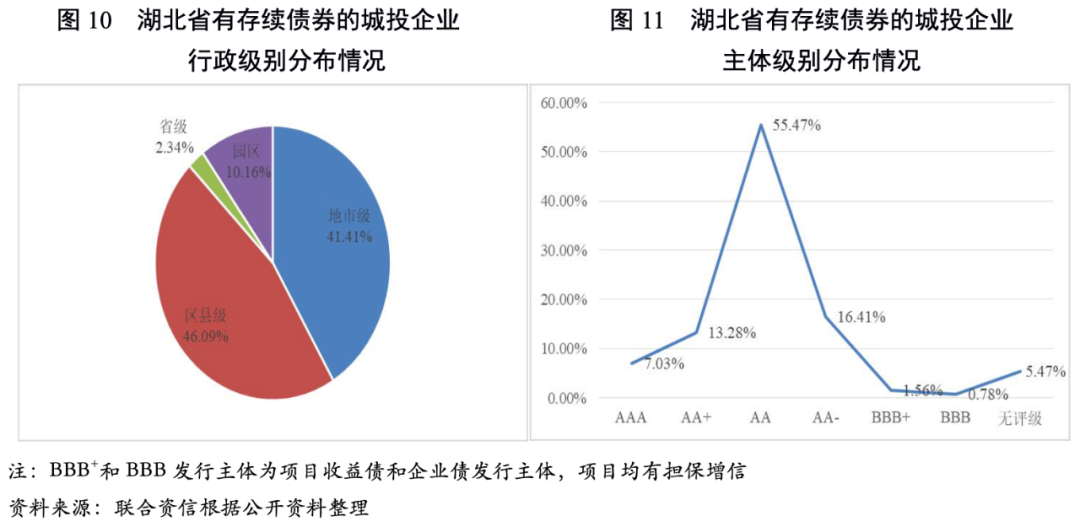

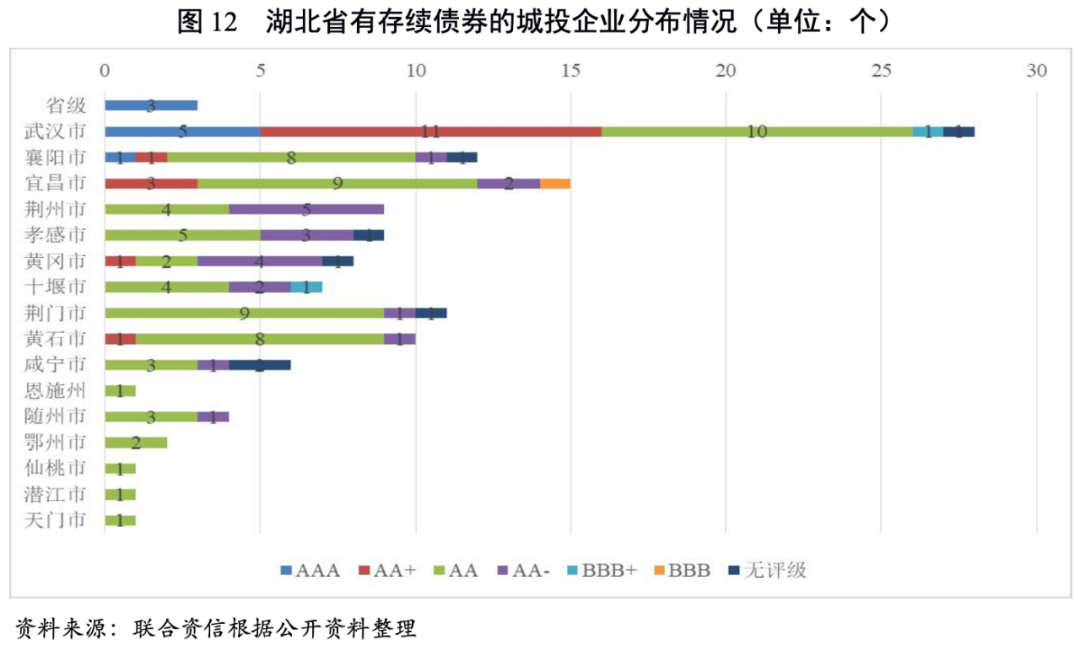

截至2021年10月底,湖北省内有存续债券的城投企业共128家。其中,省级城投企业3家、地市级城投企业53家、区县级城投企业59家、园区城投企业13家,以地市级和区县级城投企业为主。从各地市州发债城投企业数量看,武汉市数量最多,为28家;其次为宜昌市、襄阳市、荆门市和黄石市,分别为15家、12家、11家和10家;恩施州发债城投企业数量最少,仅有1家。

从主体信用级别的分布看,AAA占7.03%、AA+占13.28%、AA占55.47%、AA-占16.41%。AAA城投企业集中在省本级以及经济实力强的武汉市及襄阳市,AA+城投企业分布在武汉市、襄阳市、宜昌市、黄冈市和黄石市,其他地市州发债城投企业则以AA为主。

从级别迁徙看,2021年1-10月,湖北省城投企业主体信用级别没有发生调整的情况。

2.湖北省城投企业偿债能力分析

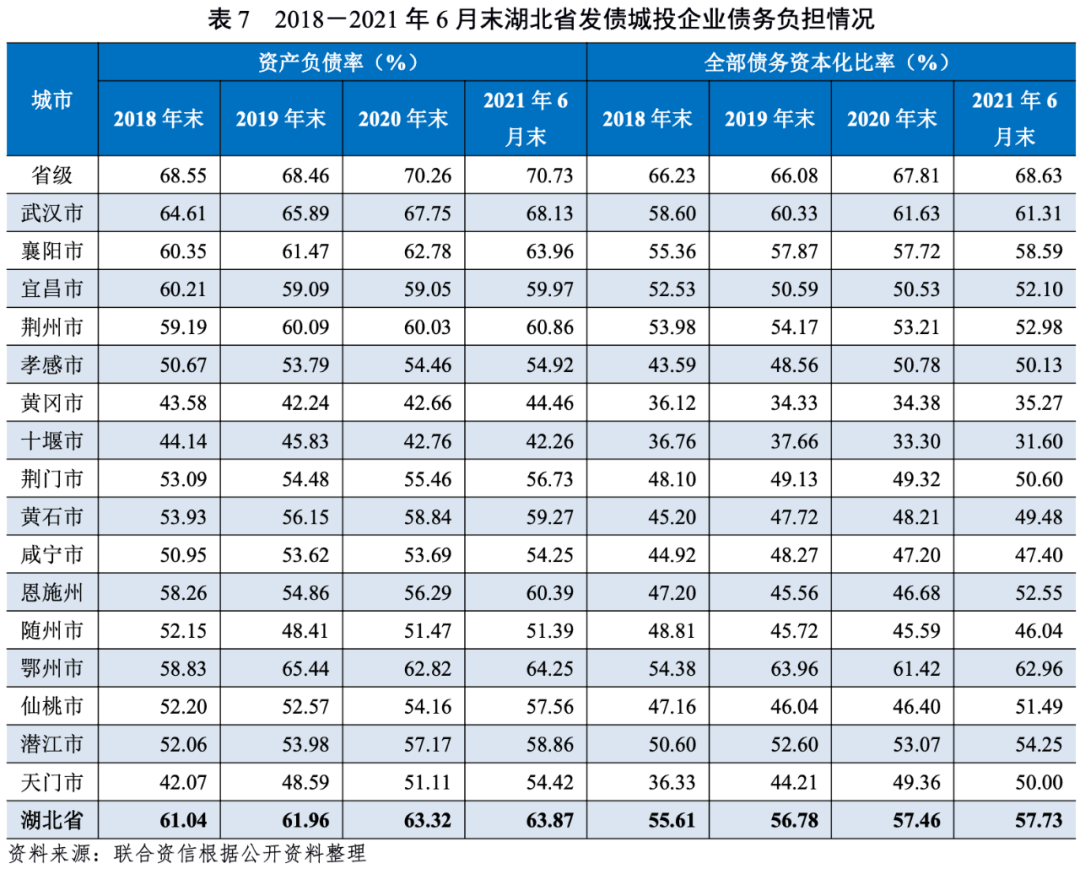

湖北省发债城投企业债务负担有所加重,其中省本级、十堰市、黄石市和随州市发债城投企业短期偿债压力相对较大。2022年,省本级、宜昌市、荆州市、孝感市、荆门市、黄石市和鄂州市到期债券占比相对较高。融资活动方面,省本级和武汉市发债城投企业融资优势明显,随州市发债城投企业净融资规模较小。

从发债城投企业债务负担来看,2018-2020年末,湖北省各地市州发债城投企业资产负债率和全部债务资本化比率均呈上升态势。从各地市州来看,截至2021年6月末,省本级、武汉市、襄阳市、荆州市、恩施州和鄂州市资产负债率均超过60.00%、全部债务资本化比率均超过50.00%,宜昌市和黄石市接近上述水平,债务负担相对较重。

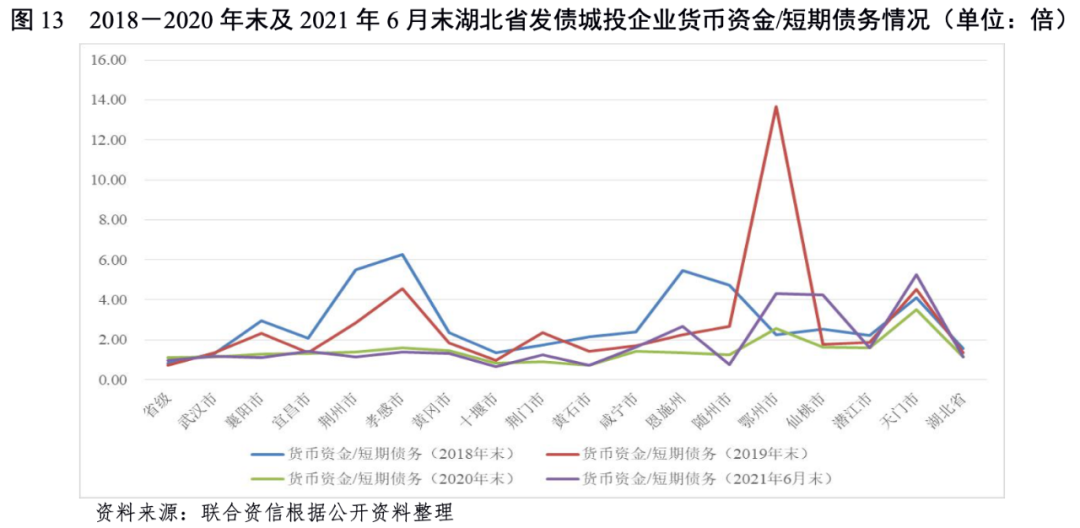

从湖北省发债城投企业货币资金对短期债务的覆盖情况看,2018-2020年末,除鄂州市外,湖北省各地市州发债城投企业货币资金对短期债务的覆盖程度整体呈下降趋势。截至2021年6月末,省本级、十堰市、黄石市和随州市货币资金对短期债务的覆盖程度低于1.00倍,其他地市州均在1.00倍以上。

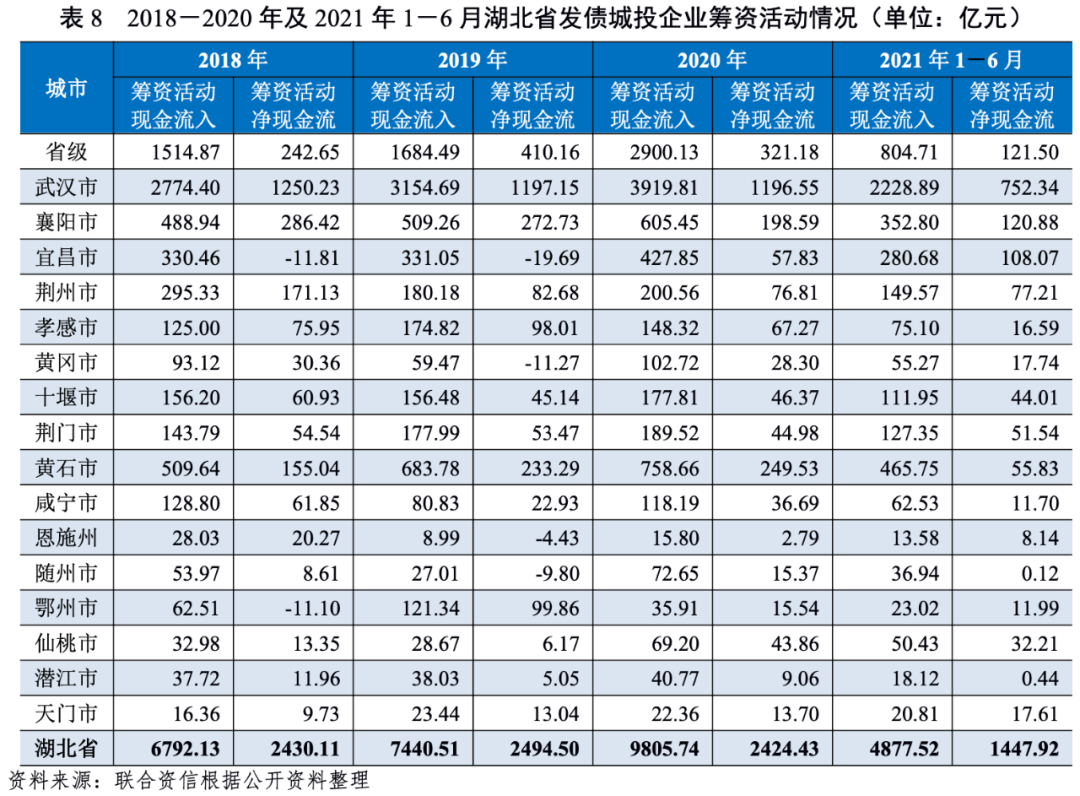

2020年,随着各项金融支持政策的出台,湖北省发债城投企业筹资活动现金流入扩大,但孝感市和鄂州市发债城投企业筹资活动现金流入量较上年有所下降;湖北省各地市州发债城投企业筹资活动净现金流均为正值。2021年1-6月,湖北省各地市州发债城投企业筹资活动现金仍呈净流入状态,但随州市净流入规模较小,外部筹资仅能满足债务偿还的需要。

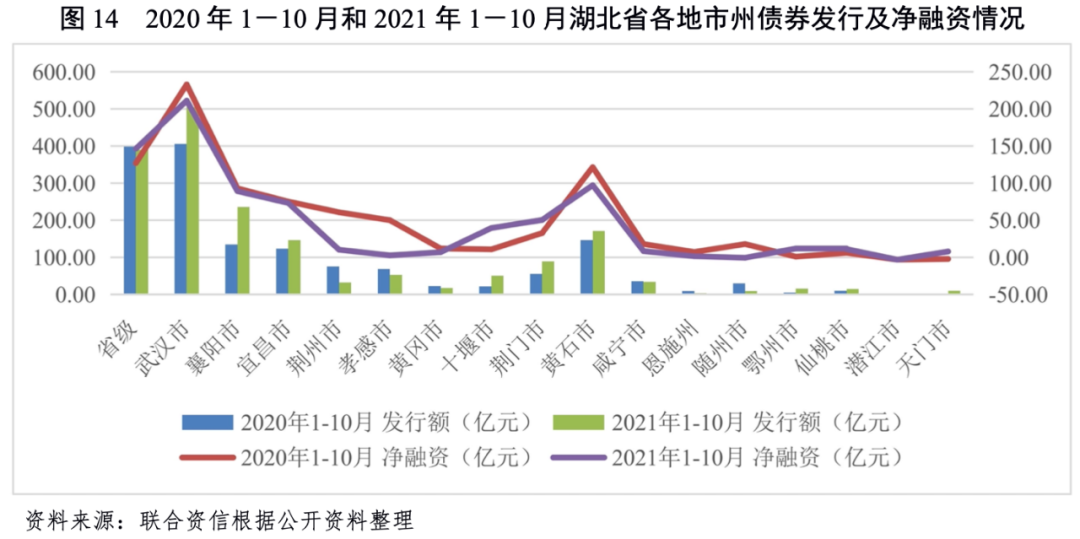

债券发行方面,2021年1-10月,省本级、武汉市、襄阳市、宜昌市和黄石市城投企业债券发行量较大,但省本级、荆州市、孝感市、黄冈市、咸宁市、恩施州和随州市债券发行量较上年同期有所下降;除随州市债券融资小幅净流出外,其他区域债券融资均净流入。

从存续债券看,截至2021年10月末,省本级和武汉市城投企业存续债券规模大,均超过1000.00亿元;其次为襄阳市、宜昌市和黄石市,均超过500.00亿元;恩施州、随州市和鄂州市存续债券规模均低于80.00亿元。从2022年到期债券占比看,省本级、宜昌市、荆州市、孝感市、荆门市、黄石市和鄂州市占比在20.00%以上,债券到期相对较为集中。

3.湖北省各地市州财政收入对发债城投企业债务的支持保障能力

武汉市、襄阳市、宜昌市、荆州市、黄石市、十堰市、荆门市和随州市“发债城投企业全部债务+地方政府债务”/GDP或“发债城投企业全部债务+地方政府债务”/一般公共预算收入的比值相对较高,需关注区域经济和财政实力不强、债务负担较重、短期偿债压力相对较大的地市州城投企业再融资情况。

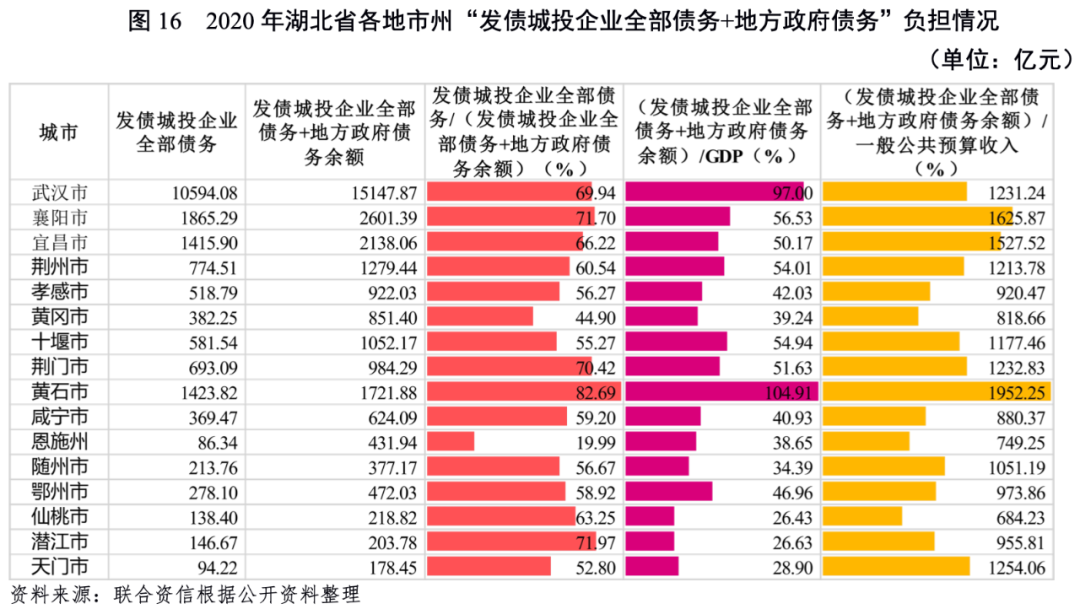

从湖北省各地市州发债城投企业全部债务规模看,各地市州规模差异较大。具体看,武汉市发债城投企业债务规模最大,突破万亿规模;襄阳市、宜昌市和黄石市债务规模较大,截至2020年末均超过1000.00亿元;恩施州发债城投企业债务规模相对较小,不足100.00亿元。

从“发债城投企业全部债务+地方政府债务”规模看,截至2020年末,武汉市“发债城投企业全部债务+地方政府债务”规模最大,为15147.87亿元;其次为襄阳市、宜昌市、黄石市、荆州市和十堰市,均超过1000.00亿元;恩施州、随州市和鄂州市“发债城投企业全部债务+地方政府债务”规模相对较小,均未超过500.00亿元。

从发债城投企业全部债务与“发债城投企业全部债务+地方政府债务”的比值看,截至2020年末,武汉市、襄阳市、宜昌市、荆州市、黄石市和荆门市比值均超过60.00%;恩施州最低,仅为19.99%,其余地市州发债城投企业全部债务占“发债城投企业全部债务+地方政府债务”的比重在40.00~60.00%之间。

截至2020年末,“发债城投企业全部债务+地方政府债务”/GDP的比值相对较高的地市州分别为武汉市和黄石市,其他地区均低于60.00%;襄阳市、宜昌市、荆州市、十堰市和荆门市亦超过50.00%。截至2020年末,武汉市、襄阳市、宜昌市、荆州市、十堰市、荆门市、黄石市和随州市“发债城投企业全部债务+地方政府债务”/一般公共预算收入的比值更高。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“联合资信”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!