联合资信

联合资信

作为中国基础设施及不动产领域信息综合服务商,睿思坚持以专业视角洞察行业发展趋势及变革,打造最具公信力和影响力的垂直服务平台,输出有态度、有锐度、有价值的优质行业资讯。

作者:公用评级四部

来源:联合资信(ID:lianheratings)

•2018-2020年,重庆市经济总量持续增长,处于全国中游水平;受减税降费以及疫情影响,重庆市一般公共预算收入持续下降,规模在全国排名中等偏下,财政自给能力有所弱化;政府性基金预算收入波动增长,上级补助收入持续增长,重庆市财政对上级补助依赖度较高;重庆市政府负债率和债务率位于全国中等水平。2021年前三季度,重庆市支柱产业平稳增长,固定资产投资有所回暖,经济发展态势良好。

•重庆市主城区和环主城区整体经济实力较强,生态区整体经济实力较弱。2020年主城区一般公共预算收入下降较明显,环主城区和生态区一般公共预算收入有所增长。环主城区的璧山区、铜梁区和永川区政府性基金收入占综合财力比重较高,生态区综合财力对上级补助依赖强。重庆市各区域整体政府债务率高,环主城区和生态区低于主城区。

•重庆市本级和主城区城投企业整体信用资质较好,环主城区平台数量最多,信用等级以AA级别为主。2020年以来,重庆市城投债发行规模持续增长,净融资增长幅度低于全国城投债净融资增长幅度。重庆市城投主体非标占比处于可控范围,城投存续债中私募债占比较高,部分区域融资对发债依赖较高;经过2020-2021年偿债高峰期,整体到期期限偏中长期,巴南区、江津区等部分区县存在一定短期集中兑付压力。

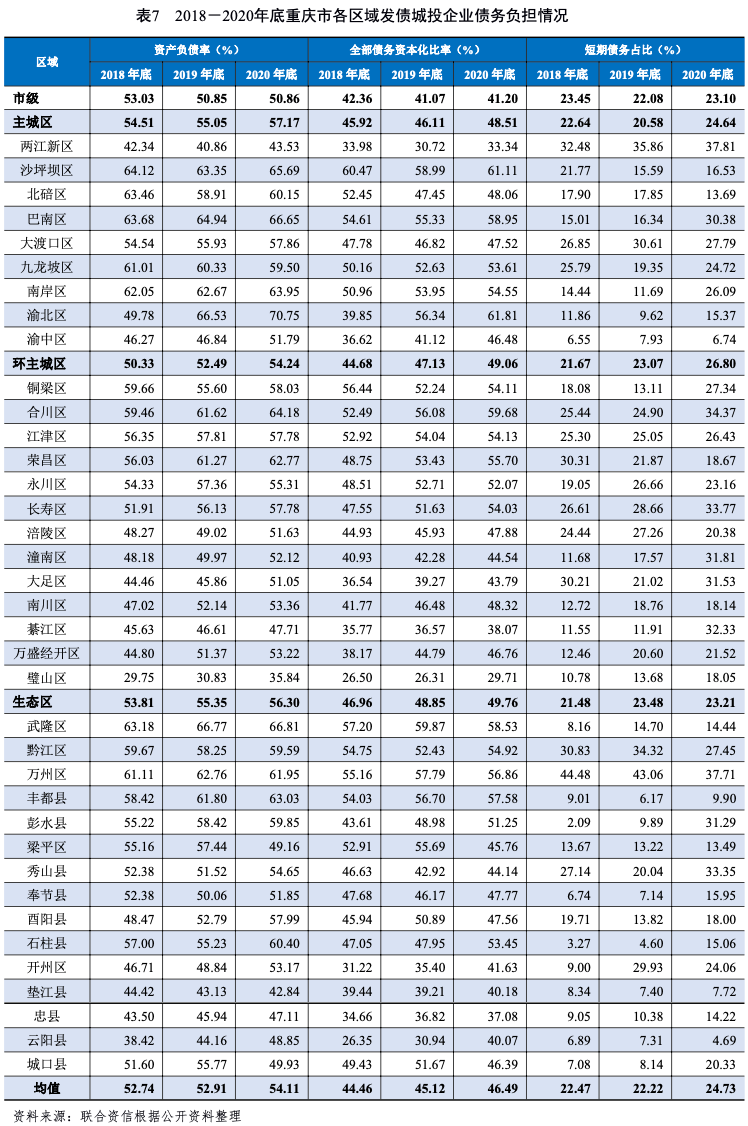

•2018-2020年,重庆市城投企业的债务负担整体上升,其中主城区企业债务负担相对较重;整体流动性呈现趋紧的态势,短期偿债能力指标有所弱化;筹资活动现金流入及筹资活动净现金流均持续增长,且增幅较大;随着债务到期及再融资政策收紧,部分区域未来存在较大筹资压力。

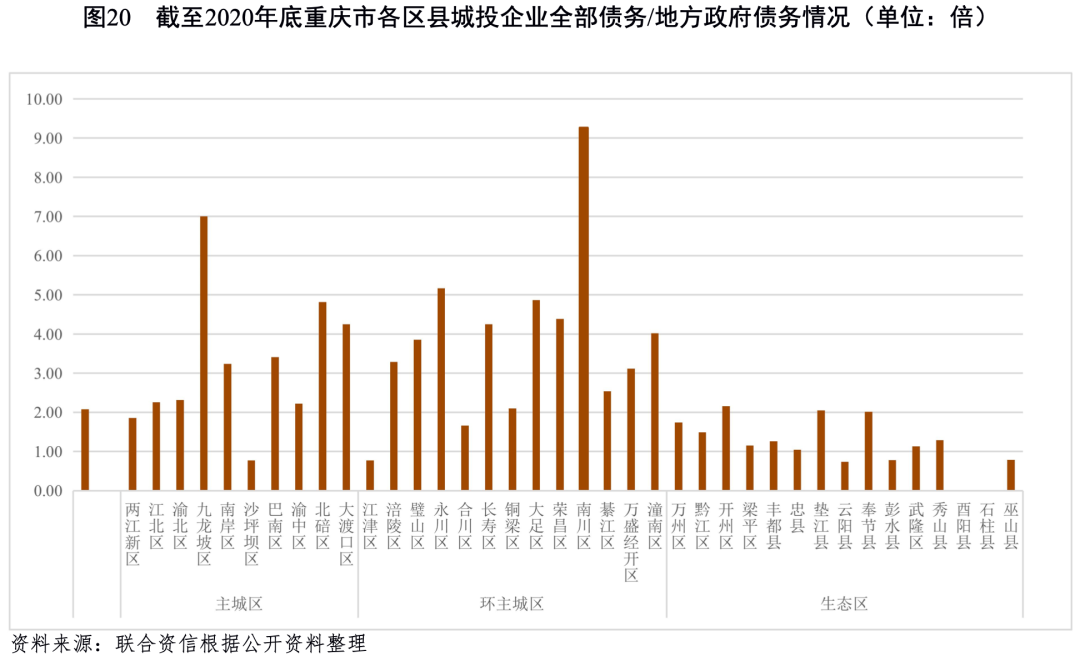

•重庆市主城区中沙坪坝区、九龙坡区、北碚区和大渡口区,环主城区中江津区、涪陵区、綦江区和万盛经开区等,生态区中黔江区地方财力对城投企业全部债务及地方政府债务之和的支持保障能力偏弱。

1.重庆市区域特征及经济发展状况

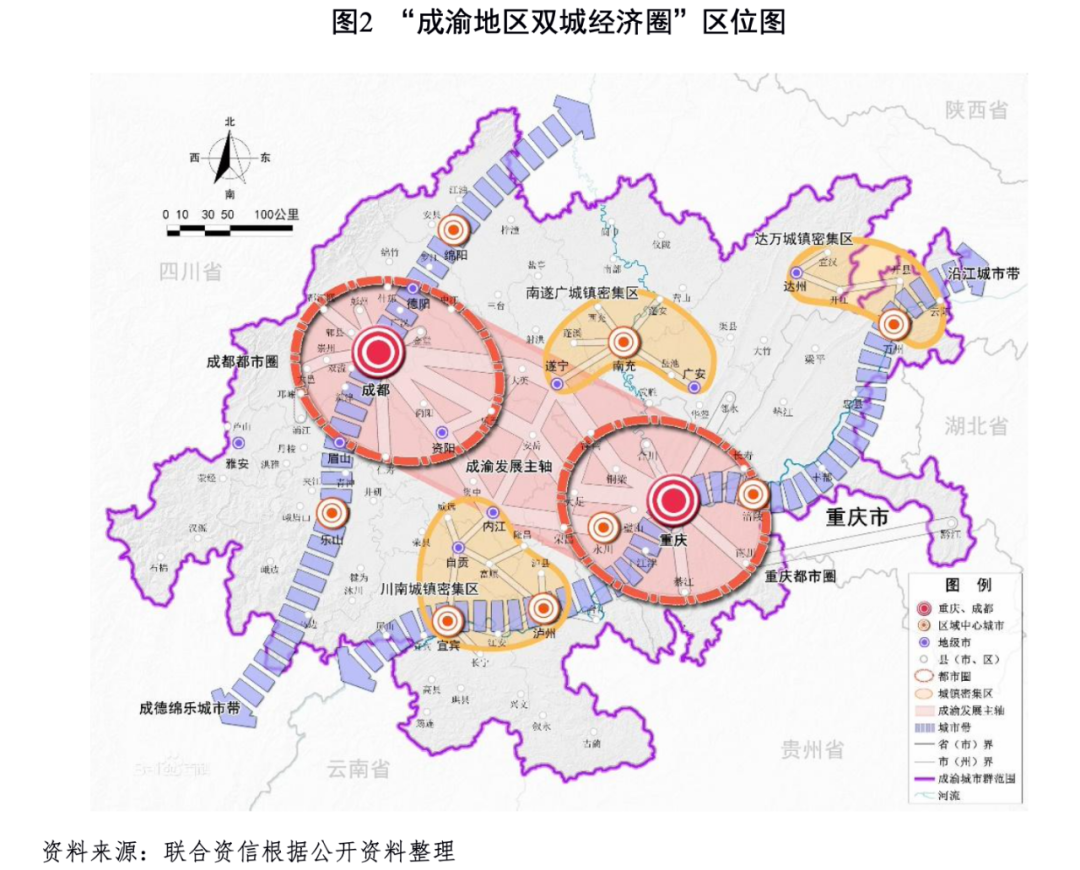

重庆市地理位置优越,形成了以汽车制造、摩托车制造和电子信息产业为主导的工业格局,城市战略定位调整为成渝地区双城经济圈。

重庆是我国四大直辖市之一,位于中国西南部、长江上游地区,交通便利,高铁连接成都、贵阳、西安、郑州、武汉和长沙等中西部省会,位置优越。重庆地形复杂,有“山城”之称,辖区总面积8.24万平方千米,其中主城区面积647.78平方千米;辖26区、8县、4自治县共38个行政区县和1个国家级新区。根据重庆市第七次全国人口普查公报,全市常住人口3205.4万人,城镇化率69.46%。重庆市地貌以丘陵、山地为主,其中山地占76%;长江横贯全境,流程691公里,与嘉陵江、乌江等河流交汇。围绕长江和嘉陵江交汇点形成主城区(中心城区);以主城区为中心向外围扩展形成重庆的环主城区(主城新区),主城区和环主城区主要处于地势较平缓的盆地,聚集全市65.90%的人口;东部生态区(渝东北三峡库区城镇群和渝东南武陵山区城镇群)以山地、丘陵地形为主,经济发展较为落后。重庆市下辖两江新区为国家级新区,是继上海浦东新区、天津滨海新区后,由国务院批复的第三个国家级开发开放新区,位于重庆主城区长江以北、嘉陵江以东,辖江北区、渝北区、北碚区3个行政区部分区域。

产业方面,重庆市在老工业基地基础上,形成了以汽车制造、摩托车制造和电子信息产业为主导的工业格局,2020年,汽车和微型计算机设备的产量占全国产量的比重分别为6.26%和24.15%。汽车产业方面,2020年,重庆市汽车产业增加值扭转了近两年的下降趋势,实现3672亿元,同比增长10.1%,年生产汽车158万辆,较上年增加20万辆。重庆市现有汽车生产企业41家,其中整车生产企业21家,改装车生产企业20家,汽车制造业规模以上企业过千家,汇集有长安、东风、上汽、长城等国内领先汽车品牌以及美国福特、韩国现代、日本五十铃等国际汽车集团。摩托车制造方面,摩托车制造产业增加值同比小幅下降1.7%,重庆现有摩托车整车企业36家,规模以上零部件企业450余家,具有年产1000万辆整车和2000万台发动机的综合生产能力,摩托车产销量占全国的四分之一。电子信息产业方面,2020年,电子信息产业持续高速增长,产业增加值同比增长13.9%,有力带动重庆经济增长。

城市发展定位方面,近年来,随着各项政策的出台,重庆市与成都市所在的成渝地区,越来越多地作为我国西部地区核心的“双核”城市群协同发展。自2011年国务院批复《成渝经济区区域规划》及2016年3月30日出台《成渝城市群发展规划》以来,2020年1月3日,中央财经委员会第六次会议首次提出“成渝地区双城经济圈”,高质量谋划推动成渝地区建设,支持成渝两地以“一城多园”模式合作共建西部科学城;2021年10月20日,中共中央、国务院印发的《成渝地区双城经济圈建设规划纲要》指出,成渝地区双城经济圈位于“一带一路”和长江经济带交汇处,是西部陆海新通道的起点,是我国西部人口最密集、产业基础最雄厚、创新能力最强、市场空间最广阔、开放程度最高的区域,在国家发展大局中具有独特而重要的战略地位。从“成渝经济区”到“成渝城市群”,再到“成渝地区双城经济圈”,国家战略定位的调整表明成渝地区双城经济圈与其他三大城市群(长三角城市群、粤港澳大湾区和京津冀城市群)并列,上升为带动西部地区经济转型升级、参与全球竞争与合作的世界级城市群的国家战略高度。

西部(重庆)科学城位于重庆市中心城区西部槽谷,规划面积1198平方公里,以高新区直管园为核心区,面积313平方公里。西部(重庆)科学城具有国家级高新区、自贸试验区、国安自主创新示范区、西永综保区、中欧班列(重庆)和西部陆海新通道等政策优势;创新资源丰富,坐落28所高校、5个国家重点实验室、59个工程技术研究中心及278个市级及以上研发机构。2020年10月,重庆市发布了金融支持西部(重庆)科学城建设的相关政策,主要涵盖《金融支持西部(重庆)科学城建设实施方案》《发展股权投资促进创新创业实施意见》《重庆高新区促进科技金融发展办法》和《重庆高新区鼓励企业上市挂牌扶持办法》等四大方面,共64条政策意见。西部(成都)科学城总规划面积361.6平方公里,以成都南部天府新区的成都科学城为核心区,规划面积132平方公里。成都科学城有重大科技基础设施和交叉研究平台11个,国家级科研机构40余个,校院地协同创新平台43个。

目前来看,成渝经济圈已形成以汽车、电子、医药等为支柱的制造业优势产业体系,全国性龙头企业诸如京东方、药明康德、宁德时代均在成渝地区建成产业园区。未来成渝地区基础设施空间较大,战略性新兴产业将成为发展重点。

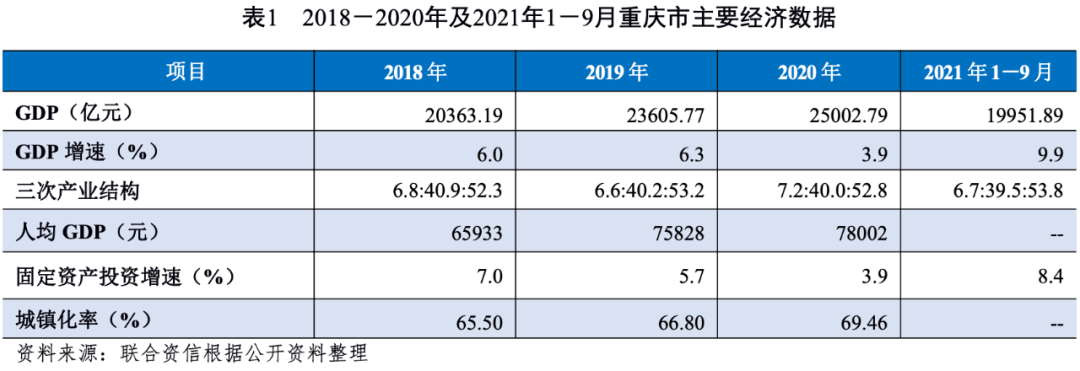

近年来,重庆市经济总量持续增长,处于全国中游水平;2020年,在全国疫情背景下,整体经济增速有所下降,排名全国第四位;2021年前三季度支柱产业平稳增长,固定资产投资有所回暖,经济发展态势良好。

2018-2020年,重庆市经济总量持续增长,年均复合增长10.81%。2020年,重庆市经济总量位于全国中游水平,GDP增速位于全国前列;2020年,重庆市三次产业增速分别为4.7%、4.9%和2.9%,第二产业增速降幅相对较小,第三产业增速持续下降,较上年下降3.5个百分点,房地产行业受供需周期性影响增速放缓,较上年下降2.2个百分点。三次产业结构由2018年的6.8:40.9:52.3调整为2020年的7.2:40.0:52.8,第三产业占比有所提升。人均GDP和城镇化率持续增长,固定资产投资增速逐步放缓。

2021年1-9月,重庆市实现GDP19951.89亿元,同比增长9.9%,两年平均增长6.2%,高于全国平均水平。分产业看,第一产业实现增加值1332.42亿元,同比增长8.3%,两年平均增长6.1%;第二产业实现增加值7888.34亿元,同比增长9.7%,两年平均增长6.8%;第三产业实现增加值10731.13亿元,同比增长10.3%,两年平均增长5.7%。2021年1-9月,重庆市固定资产投资稳步回升,同比增长8.4%,两年平均增长5.4%;高技术制造业投资较快增长,同比增长17.6%,两年平均增长17.1%。支柱产业平稳增长,汽摩、电子两大产业增加值同比分别增长16.4%和21.5%。总体看,重庆市经济发展持续稳定恢复,发展态势良好。

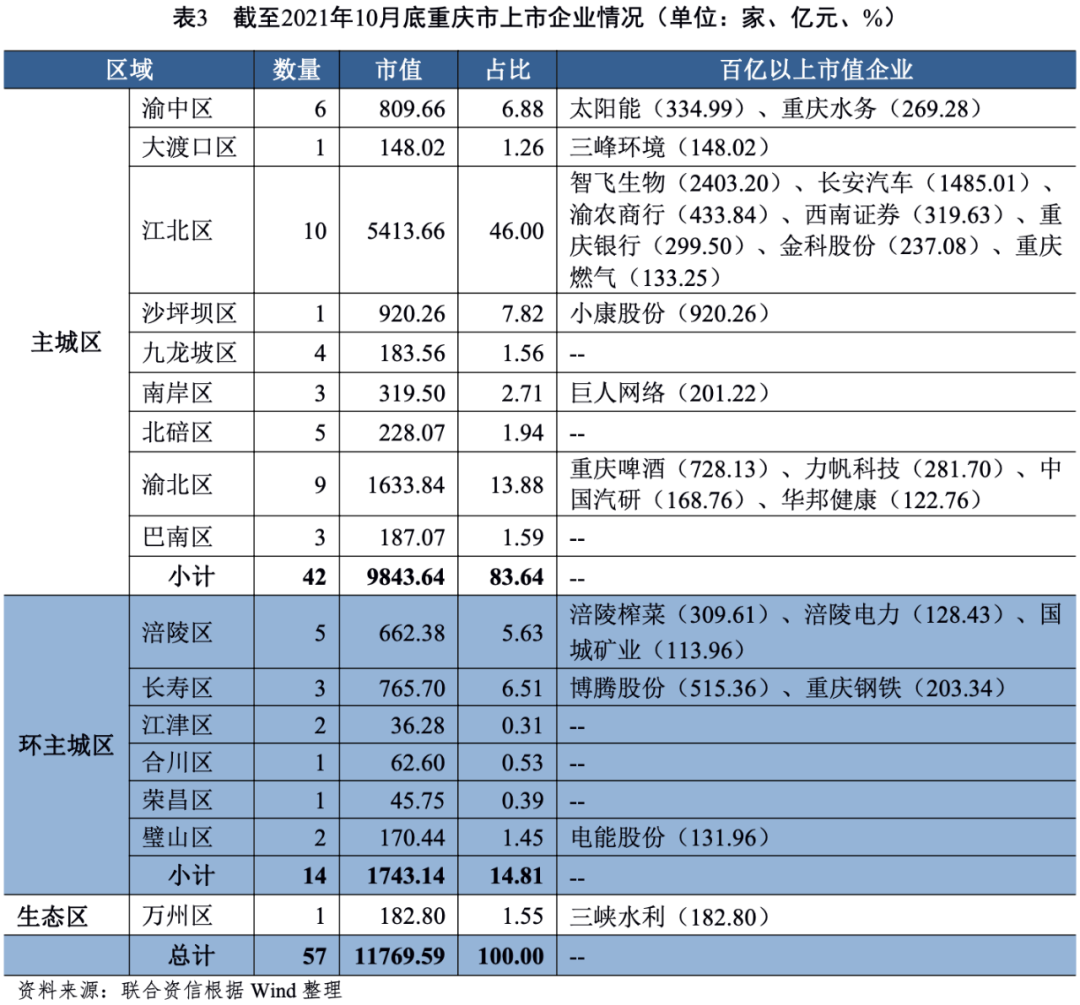

截至2021年10月底,重庆市共有上市企业57家,主要分布于主城区,以汽车、医药生物、公用事业及食品饮料等领域居多,百亿市值以上占比65.16%。

截至2021年10月底,重庆市上市企业57家(不含ST及B股企业),分布于16个区县,市值合计11769.89亿元,以汽车、医药生物、公用事业及食品饮料等领域居多,总市值分别为3325.27亿元、3271.24亿元、1255.49亿元和1086.27亿元,百亿市值以上占比65.16%。重庆市上市企业位置集中分布于主城区,其中,江北区上市企业贡献了45.99%的市值。

2.重庆市财政实力和债务情况

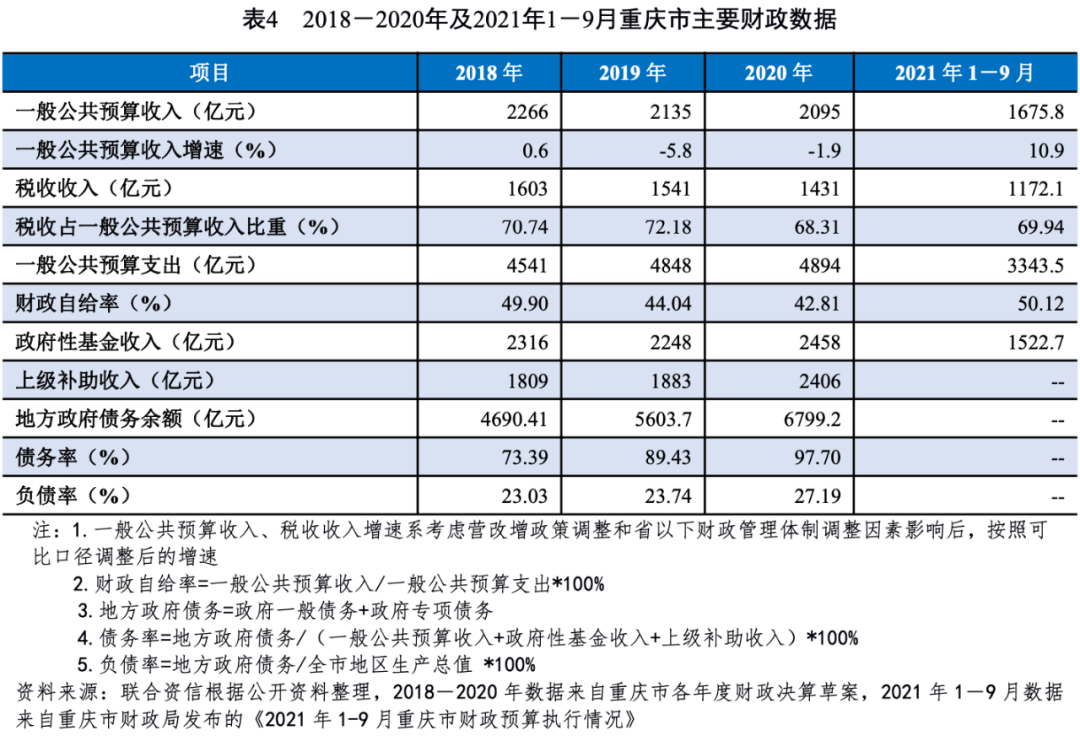

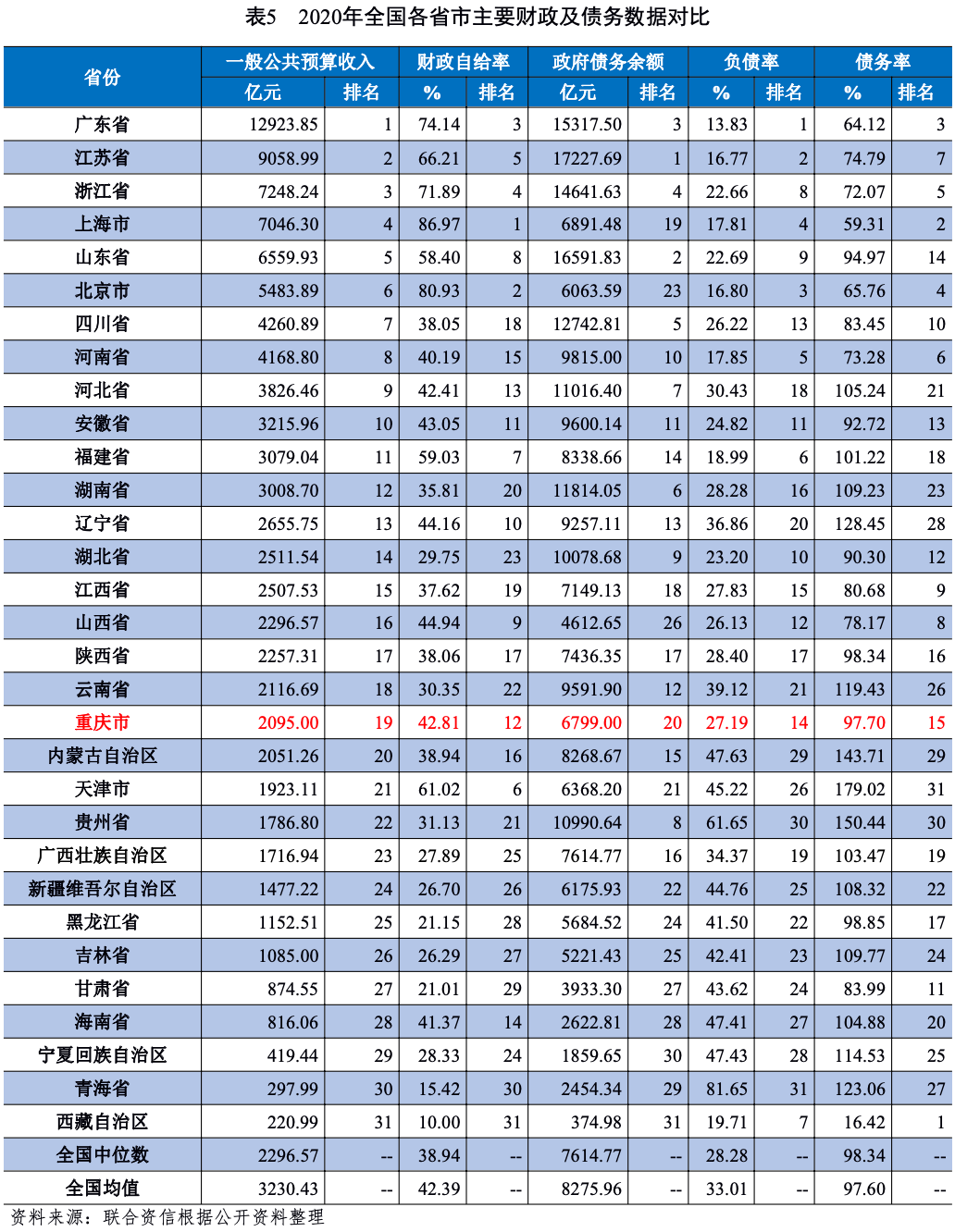

受减费降税以及疫情影响,2018-2020年,重庆市一般公共预算收入持续下降,一般预算收入规模在全国排名中下游;同期,重庆市财政自给率持续下降,财政自给能力有所弱化;近年来,政府性基金预算收入波动增长,上级补助收入持续增长,重庆市财政对上级补助依赖度较高;重庆市政府负债率和债务率位于全国中等水平。

一般公共预算方面,2018-2020年,重庆市一般公共预算收入持续下降,年均复合下降3.85%;2020年,重庆市一般公共预算收入为2095亿元,在全国各省、自治区及直辖市中排名第19位;2020年,重庆市非税收入664亿元,同比增加11.78%。同期,受疫情及减税降费(合计超550亿元)影响,2020年重庆市税收收入1431亿元,同比下降7.14%,在一般公共预算收入中占比降至68.31%。财政自给率方面,2018-2020年,重庆市财政自给率逐年下降,2020年下降至42.81%。上级补助方面,2018-2020年,重庆市上级补助收入规模较大且持续增长,重庆市财政对上级补助依赖性较高。政府性基金预算方面,2018-2020年,重庆市政府性基金预算收入主要是国有土地使用权出让收入,收入规模波动上升。

2021年1-9月,重庆市一般公共预算收入1675.8亿元,同比增长10.9%,其中税收收入1172.1亿元,占比69.94%,收入质量有所提高;一般公共预算支出3343.5亿元,财政自给率上升至50.12%。2021年1-9月,重庆市政府性基金预算收入1522.7亿元,增长9.7%,其中国有土地使用权出让收入1338.9亿元,增长4.3%。

截至2020年底,重庆市政府债务余额6799.2亿元,较上年底增长21.33%,低于全市债务限额7542.4亿元。政府债务构成方面,重庆市一般债务余额2678.8亿元,专项债务余额4120.4亿元。截至2020年底,重庆市政府债务规模居全国第20位。2018-2020年底,重庆市政府负债率持续上升,截至2020年底为27.19%,在全国各省(自治区、直辖市)中排名中游(按照债务负担轻重排序),债务负担一般。同期,重庆市政府债务率逐年增长,截至2020年底为97.70%,在全国各省(自治区、直辖市)中排名中游(按照偿债能力强弱排序),偿债能力一般。

1.各区县经济实力和产业情况

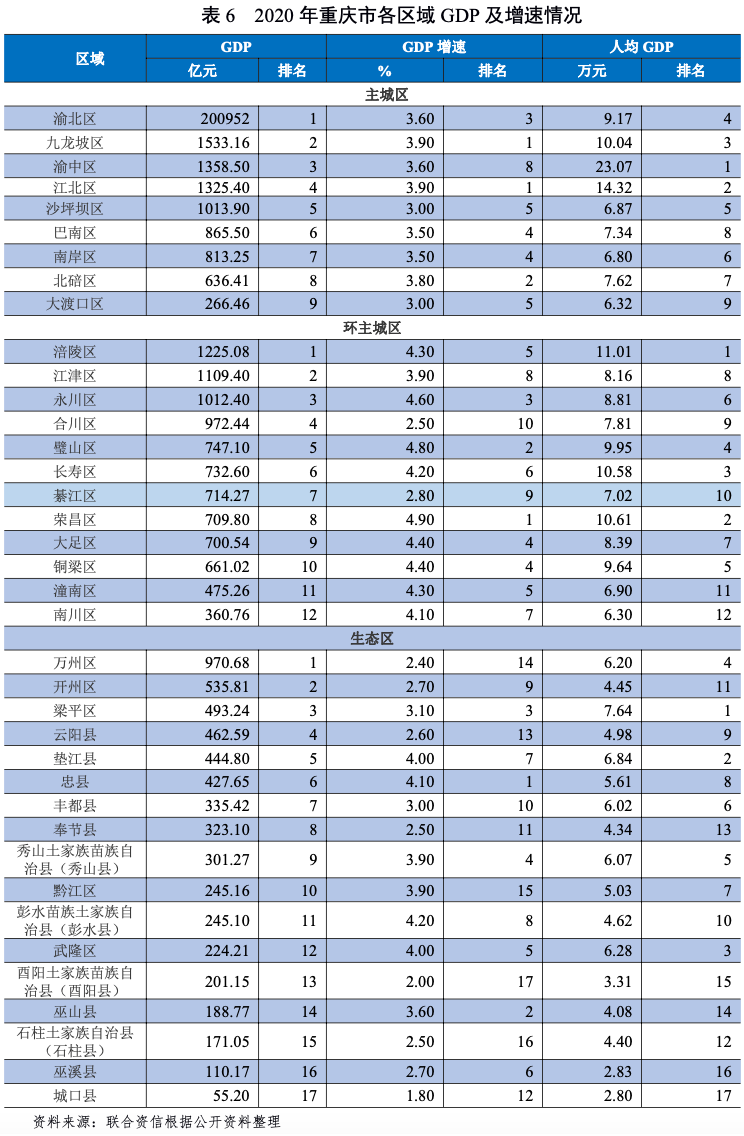

主城区和环主城区经济总量较高,2020年合计超过重庆市经济总量的75%。主城区优势产业以第三产业为主,主要集中在金融业和旅游业;环主城区优势产业主要包括清洁能源、消费品、装备制造等;生态区中除万州区外整体经济总量较低。

重庆市共辖38个行政区县和1个国家级新区两江新区,按地理位置和经济发展程度划分,38个行政区县大致可以分为主城区、环主城区和生态区(见图1)。其中主城区位于重庆市地理西侧部中心,以渝中区、江北区、南岸区为中心向周围辐射至渝北区、北培区、沙坪坝区、大渡口区、九龙坡区和巴南区共计主城九区;主城区外围的璧山区、涪陵区、合川区、江津区、大足区、南川区、綦江区等十二个区为环主城区;剩余区域为生态区,包括黔江区、武隆区、万州区等区域,主要分布在重庆东北和东南部的山地、丘陵地区,经济落后地区分布较多。

从经济总量看,重庆市下辖各区县之间差距较大。主城区和环主城区经济总量较高,生态区经济总量低。从经济增速看,2020年重庆市各区县均实现了经济正增长,仅生态区的酉阳县和城口县的增速没有“跑赢”全国。

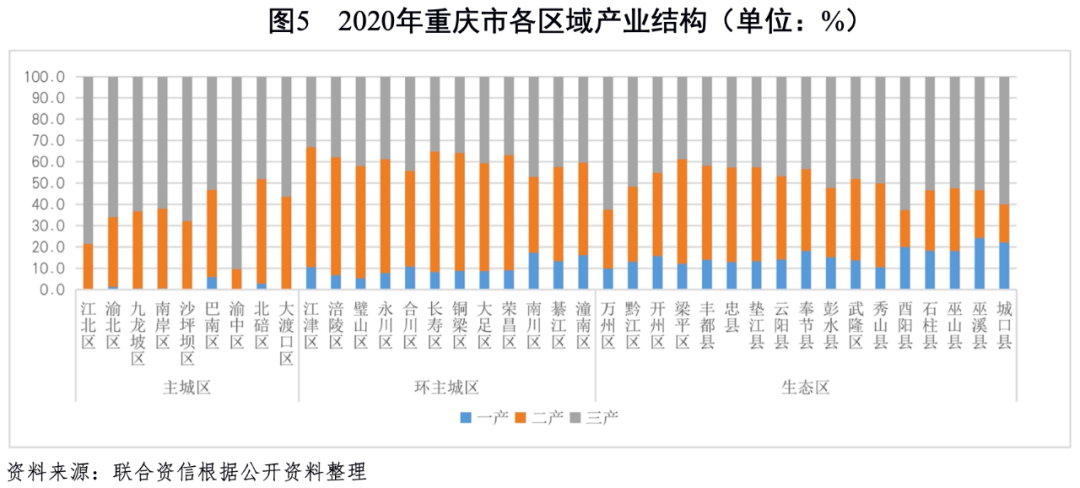

重庆市各区域间产业结构差别较大。主城区中,北碚区是唯一以第二产业为主的区域,其余区域第三产业占比均超50%,其中渝中区作为重庆市的政治和经济中心,第三产业占比达90.4%;环主城区第三产业占比均低于50%,除南川区外,各区域第二产业占比均高于第三产业,以汽车、摩托车制造、电子信息、智能制造、交通装备、生物医药等产业为主导。生态区第一产业占比普遍相对较高,工业化程度较低,第二产业占比均值仅为34.50%,当地主导产业为电子商务、生态旅游、康养、环保等产业,第三产业占比均值50%左右,产业结构有待优化。

分区域来看,2020年,主城九区经济总量占重庆市经济总量的39.66%,占比同比上升0.16个百分点,产业结构以第三产业为主,人均GDP显著高于环主城以及生态区。其中渝北区作为全市最大的汽车制造基地,GDP总量位居第一。九龙坡区拥有重庆高新区、九龙园区和西彭园区三大产业示范基地,主要以汽车及摩托车制造业、有色金属冶炼及加工业为主,并向生物医药及人工智能方向转型,其经济总量多年来持续位居重庆市第二位,人均GDP高于全国平均水平。渝中区是重庆金融、商贸、文化中心,总部经济基地及都市旅游目的地,2020年GDP 规模在重庆市全部区县中排名第 3 位,人均GDP最高。渝中区以现代金融业、高端商贸业、专业服务业、文化旅游业、互联网服务业、健康医疗服务业为支柱产业,第三产业占主导地位。江北区位于主城区中东部,辖区内有重庆港工业园和鱼复东部新区两个园区,以商贸、金融和汽车等工业为支柱产业。沙坪坝区是重庆市的科教文化中心和工业基地,西部为规划面积共计 90 平方公里的大学城、微电子产业园区以及铁路物流基地,依托强大的科研实力,集成电路产业规模居重庆首位。巴南区以生物医药、物流、平板显示生产为支柱产业,并积极发展云计算、大数据、医疗医药等新兴产业为主,是全市物流中心、综合枢纽及对外开放重要门户。南岸区拥有重庆经开区、中国(重庆)自由贸易试验区、中国智谷(重庆)科技园等,以第三产业为主。北碚区已形成以电子信息、汽摩、装备制造、材料、仪器仪表、医药六大产业为支柱的工业体系,依托水土高新技术产业园和同兴工业园的发展建设,全区战略性新兴制造业发展迅速。大渡口区由于其常驻人口及区域面积较小,其经济体量在主城区中最小,经济实力较弱,以金属制品、计算机通信及电子设备制造、专业设备制造、皮革毛皮羽毛制品及制鞋、食品、汽车、石油煤炭及其他燃料加工为支柱产业,并积极发展大数据、生态环保、大健康生物医药、文化休闲旅游等新兴产业。

环主城区十二区经济总量占重庆市经济总量的37.18%,占比同比下降0.29个百分点,经济增速整体高于主城区,产业结构以第二产业为主。环主城区主要承担了主城区的产业外移功能,产业涉及电子、装备以及摩托等产业,此外食品业及资源类行业也对环主城区内经济形成重要支撑。其中,涪陵区经济体量在环主城区中处于首位,经济实力强,主要受益于区域内的食品及页岩气能源产业的发展,产业结构良好。此外,江津区和永川区GDP水平也超过千亿元。江津区主要受益于德感、珞璜、双福、白沙工业园区的产值贡献,工业基础较好,第二产业较为突出;永川区经济实力较强,地区生产总值较2019年增长4.60%,此外依托于丰富的职业教育资源在数控机床、电子信息以及汽车零部件等方面具有一定优势,其GDP水平在环主城区中实力靠前。合川区近年来承接主城产业转移,工业发展较快,经济实力排名靠前,綦江区矿产资源丰富,以第二、三产业为主,GDP规模在环主城区中位于中游水平,上述两区分别为中西部最大的玻璃生产基地和重庆主要的煤炭基地。

生态区涉及区县较多,除万州区外,其他区县经济实力均较弱,部分地区为少数民族聚集区和生态保护区。生态区经济总量仅占重庆市经济总量的23.16%,占比同比上升0.42个百分点。其中,万州区为三峡工程移民主要迁入地,是生态区中经济总量最大的行政区,常住人口较多,人均GDP偏低。第一产业和第三产业比重保持增长,但第二产业比重下滑。万州区工业增长乏力,主要工业产品为建材、化工产品、照明装置等,房地产景气度也有所下降。巫山县、石柱县、巫溪县和城口县GDP规模均不足200亿元,经济实力较弱。

2.各区县财政实力情况

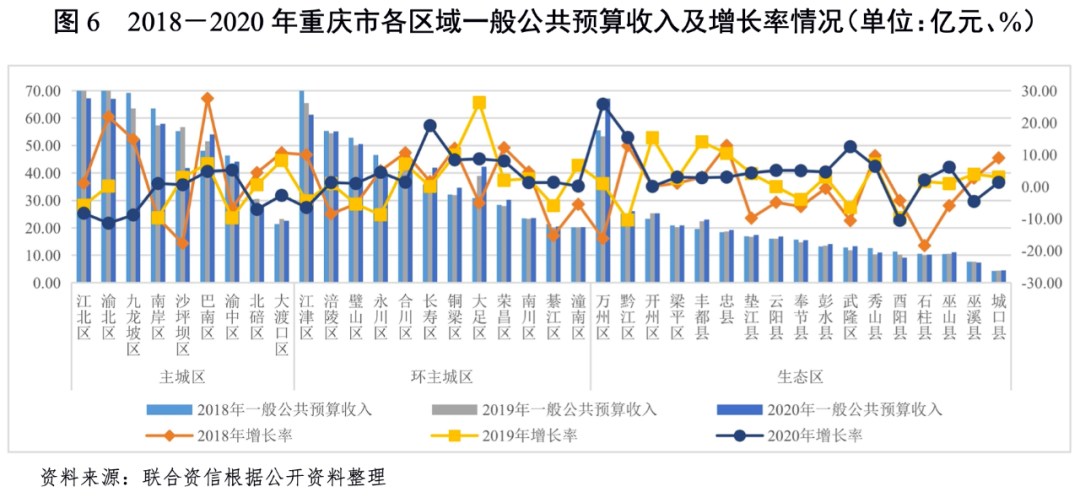

主城区和环主城区财政实力整体较强,但受疫情和部分区域财政收入归口变化影响,2020年主城区一般公共预算收入下降较明显;生态区整体财政实力弱,受惠于移民红利,生态区中万州区财政实力相对较强。环主城区的璧山区、铜梁区和永川区政府性基金收入占综合财力比重较高,生态区综合财力对上级补助的依赖强,整体财政自给率不高。各区县政府债务负担分化较明显,主城区债务负担轻,环主城区债务负担较轻,生态区债务负担一般。

一般公共预算收入

从一般公共预算收入规模来看,整体上主城区高于环主城区和生态区,2020年受疫情和减税降费影响,所有下辖区县均未超过70亿元。主城区中,2020年江北区和渝北区一般预算收入分别为67.24亿元和67.06亿元,排名前两位。北碚区因将部分财政收入划给两江新区,大渡口区因面积、人口较少、经济体量较低,两区一般公共预算收入在30亿元以下,规模较小。沙坪坝区因部分财政收入归口改划入高新区,同时叠加非税收入压缩,一般预算收入较上年下降较多。环主城区中,江津区、涪陵区和璧山区一般公共预算收入靠前,2020年分别为61.21亿元、55.14亿元和50.55亿元;潼南区、綦江区和南川区一般公共预算收入在30亿元以下,规模较小。生态区中,2020年万州区一般公共预算收入为67.13亿元,位于生态区第一位,全市第二位;其余生态区一般公共预算收入均在30亿元以下,酉阳县、巫溪县和城口县均低于10亿元。

从一般公共预算收入(同口径)增速来看,因重庆市持续压缩非税收入和收入项目调整(2018年6月起将城市建设配套费纳入政府基金管理),同时叠加疫情影响,2020年,共有8个区县一般公共预算收入出现负增长,包括主城区5个、环主城区1个、生态区2个。主城区中一般预算收入增速由负转正的区域为渝中区和南岸区,增速为负的区域较上年新增大渡口区和北碚区。环主城区中,长寿区因非税收入增加较快,2020年一般公共预算收入增长19.10%。生态区中,经济体量较大的万州区受非税收入增加(主要源自专项收入和国有资源有偿使用)影响,一般公共预算收入增长显著,为25.80%。

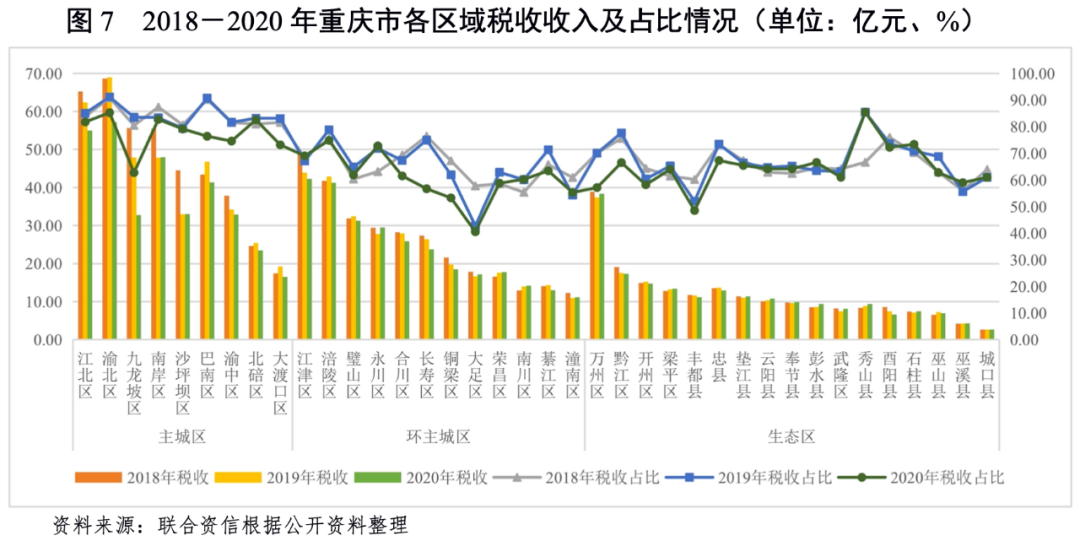

从收入质量上看,主城区一般公共预算收入中税收占比平均值为77.59%,较上年下降6.96个百分点。其中税收占比超过80%的共有4个区,分别为江北区、渝北区、南岸区和北碚区,占比最低的为九龙坡区,为62.72%,其余均在70%以上,整体质量良好。渝北区收入质量最好,财政稳定性较强,税收占比为85.27%;巴南区税收占比由2019年的90.69%下降至2020年的76.40%,主要系国有资产有偿使用收入增加所致(由2019年的1.62亿元增加至2020年的9.76亿元)。环主城区一般公共预算收入中税收占比平均值为60.69%,整体质量一般,最高为涪陵区的74.84%,最低为大足区的40.52%,收入质量较差可能因部分财政税收归口不在大足区级而在大足双桥经开区所致。生态区一般公共预算收入中税收占比平均值为64.51%,整体质量一般,但好于环主城区,最高为秀山县的85.48%,最低为丰都县的48.53%。

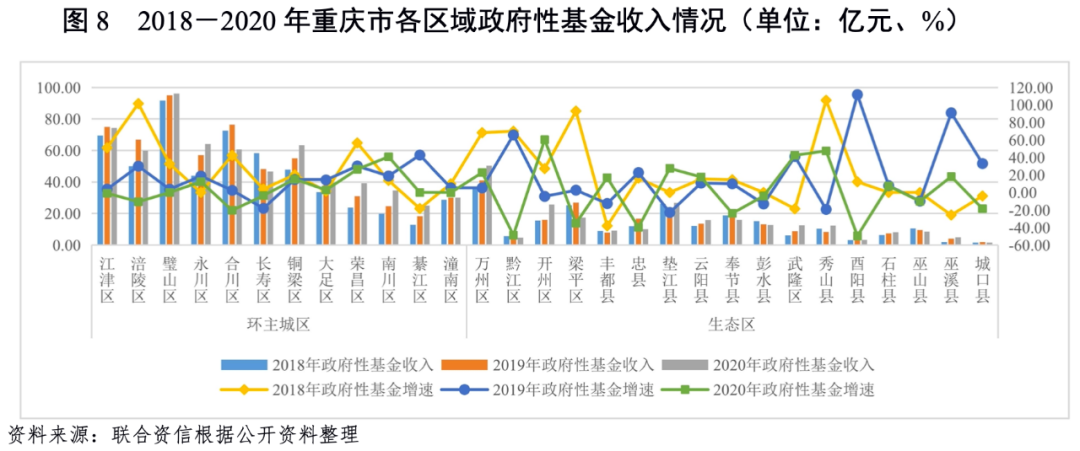

政府性基金收入

根据渝财建〔2011〕83号文规定主城区土地出让收入由区级调整为市级,并以转移支付方式返还,因此主城九区政府性基金收入中未列示土地出让金项目。故本文政府性基金收入对比仅列示环主城区及生态区情况。

环主城区除大足区外,其他区域政府性基金收入绝大部分超过一般公共预算收入规模;2018-2020年,除合川区和长寿区外,其余环主城区政府性基金收入呈增长趋势,其中璧山区和江津区受土地市场成交相对活跃影响且离主城区较近,基金收入规模较大,2020年分别为96.07亿元和74.03亿元。2020年,璧山区土地供应面积为255.85万平方米,成交面积102.51万平方米,成交均价为300万元/亩;江津区土地供应面积为499.16万平方米,成交面积474.52万平方米,成交均价为86万元/亩,主要以工业地为主。生态区受地理以及产业环境影响,土地使用权出让相对较小,导致基金收入规模明显小于环主城区;2018-2020年,除黔江区、梁平区、忠县、奉节县、彭水县、巫山县外,其余生态区政府性基金收入呈增长趋势,其中万州区规模较大,2020年为50.30亿元,土地出让总面积为213.62万平方米,成交面积212.28万平方米,成交均价86万元/亩。其余地区政府性基金收入均不超过30亿元,规模最小的城口县规模为1.63亿元。

上级补助收入

从上级补助来看,2018-2020年主城区上级补助收入总额分别为748.57亿元、808.01亿元和974.51亿元;环主城区分别为536.32亿元、502.70亿元和589.26亿元;生态区分别为833.35亿元、872.96亿元和948.35亿元。主城区上级补助收入规模大,主要系土地出让收入以基金补助形式返还所致;环主城区上级补助收入有所波动;生态区上级补助力度不断加大。

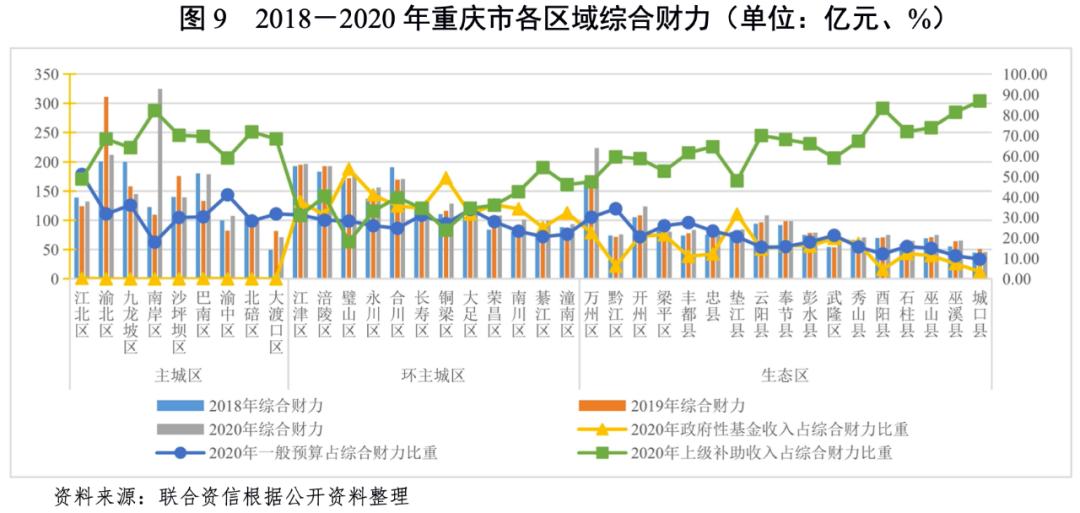

综合财力

从综合财力的构成看,2020年,环主城区中,璧山区政府性基金收入占综合财力比重过半,为53.65%,铜梁区和永川区政府性基金收入占比分别为49.27%和40.99%,上述三区综合财力均对土地出让较为依赖;綦江区政府性基金收入占比为25.12%,综合财力对土地出让依赖较小,其他区县占比均在30%~40%之间。生态区各区县政府性基金收入占综合财力比重整体较小,其中最高的为垫江县,政府性基金收入占比31.58%。因主城区土地出让收入以基金补助形式返还,主城区中有5个区的上级补助收入占比超过60%;环主城区中仅有綦江区上级补助收入占比超50%,为54.29%;生态区大部分区域占比超过50%,其中3个区县占比超过80%,对上级补助依赖强。城口县综合财力对上级补助收入依赖程度最高,占比达86.84%,璧山区则最低,占比仅为18.13%。

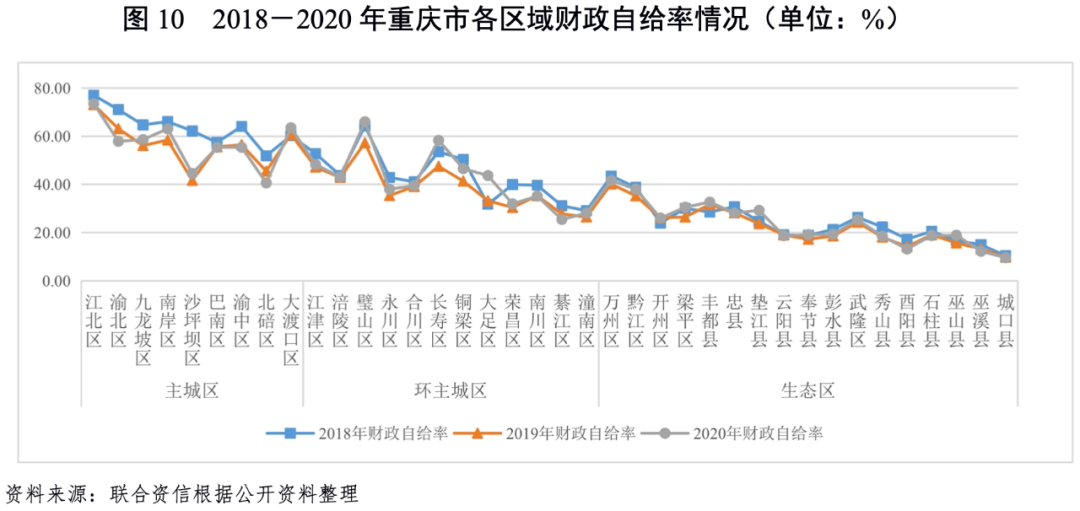

财政自给率

财政自给率方面,主城九区财政自给率显著优于环主城区及生态区。主城区中江北区财政自给率最高,为73.49%,大渡口区和南岸区位列第二、第三,财政自给率均超过60.00%,其余区域均在60%以下;北碚区财政自给率仅为40.60%,近三年来持续下滑。环主城区除璧山区和长寿区外,财政自给率均不足50%,对上级补助有一定依赖。生态区仅万州区财政自给率超过40%,其余区域均不高,财政自给能力很弱,对上级补助有较大依赖。

债务情况

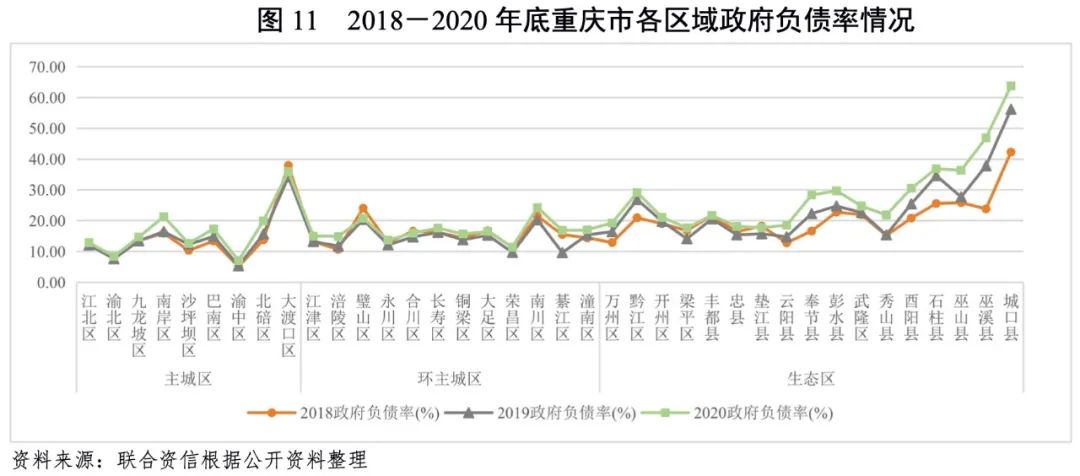

截至2020年末,重庆市各个区县中,主城区、环主城区以及生态区债务余额总额分别为1334.50亿元、1479.60亿元和1339.11亿元。主城区政府负债率平均值为13.59%。除渝北区和渝中区外,其余各区政府负债率均高于10%;大渡口区政府负债率35.99%,为主城区区域内最高;渝中区政府负债率7.01%,为主城区区域内最低。环主城区政府负债率平均值为16.07%,所有区域政府负债率均在10%以上;璧山区政府负债率20.81%,为环主城区区域内最高;荣昌区政府负债率11.44%,为环主城区区域内最低。生态区中政府负债率普遍高于主城区及生态区,但较上年有所下降,平均值为23.35%,其中城口县政府负债率高达63.79%。

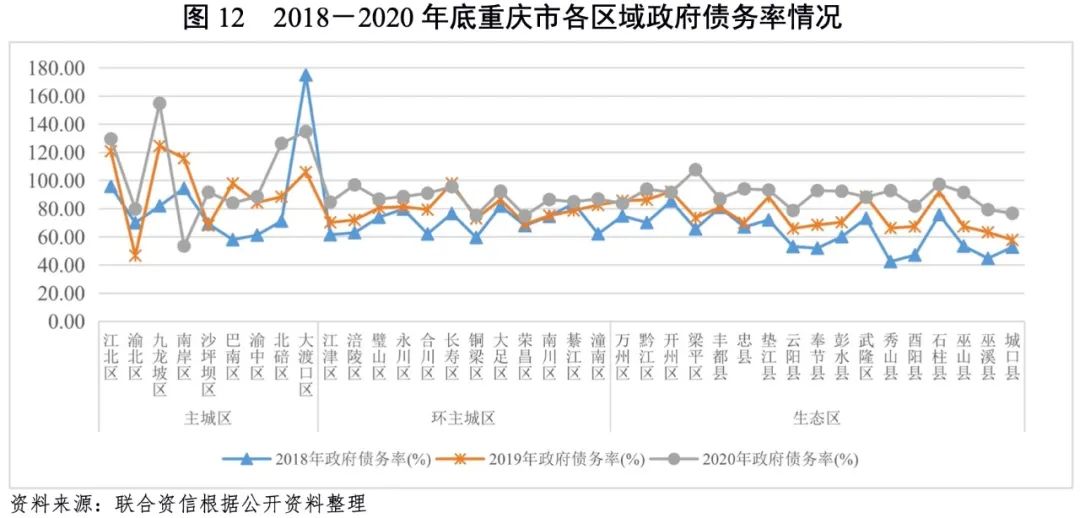

偿债能力方面,截至2020年底,主城区政府债务率均值为94.60%,较上年底保持相对稳定,江北区、九龙坡区、北碚区和大渡口区债务率高于100%。其中,主城区中九龙坡区政府债务率最高,为154.82%,为重庆市内最高。环主城区和生态区债务率均值分别为87.56%和89.27%,除梁平区外,其他区县均低于100%。

1.重庆市城投企业概况

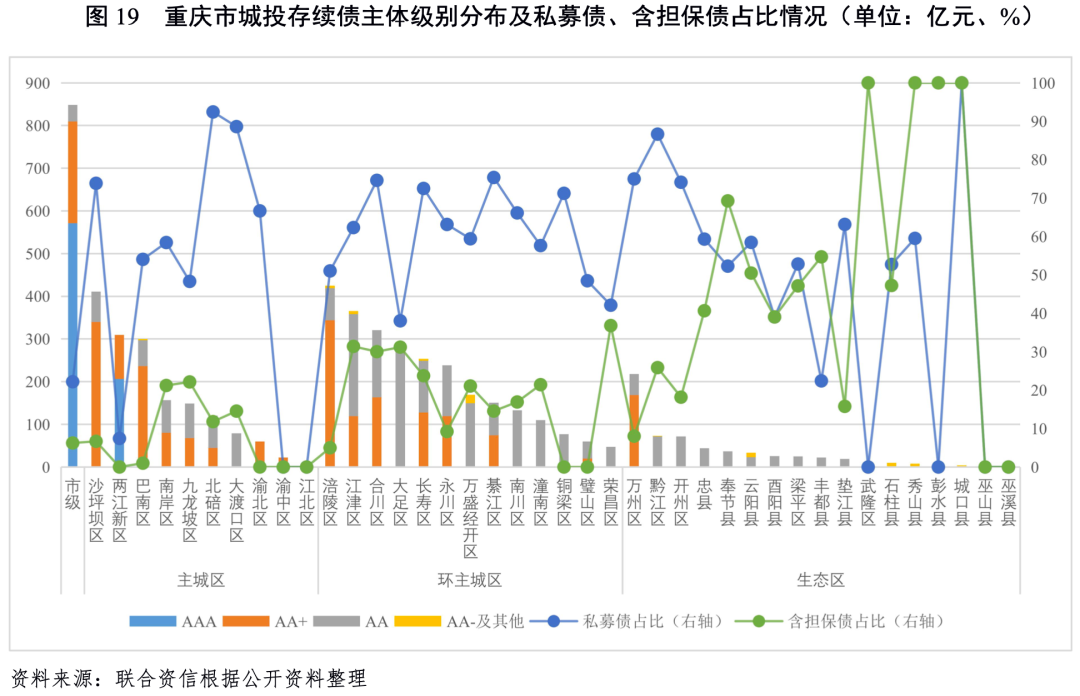

重庆市级城投企业职能定位明确,主体信用等级以AAA为主;主城区与环主城区城投数量较多,主体信用等级以AA为主,主城区AA+城投企业的数量占比更高;生态区企业大部分分布在AA。

截至2021年10月底,重庆市有存续债的城投企业共计118家(包括7家无主体级别)。从主体信用等级分布情况看,重庆市城投企业以AA级为主,AA+和AAA级城投企业数量相对较少,AAA城投企业集中在市本级和两江新区,重庆各区域城投企业数量和信用资质差异明显。分区域看,重庆市级城投中有存续债的企业一共9家,在交通基础设施投资运营、土地一二级开发、水利基础设施建设和旅游资源开发等方面分工明确,整体信用等级较高。主城区和环主城区的城投企业数量较多,除江北区外其他区县均有城投债券存续,主体级别以AA主;AA+城投企业集中在主城区(含两江新区),也少量分布在环主城区中经济实力较强的区县,包括涪陵区、江津区、璧山区、合川区、永川区、长寿区和綦江区。生态区的大部分区县均有城投债券存续,城投企业的信用资质较弱,仅万州区存在AA+主体,其他城投企业的主体信用等级均不超过AA。

2. 重庆市城投企业债务及债券融资情况分析

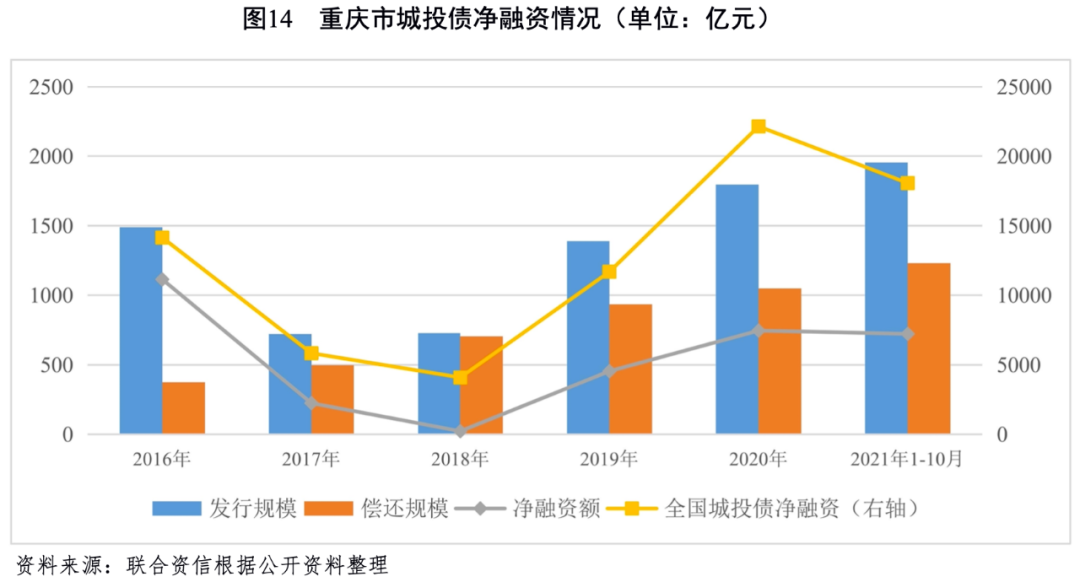

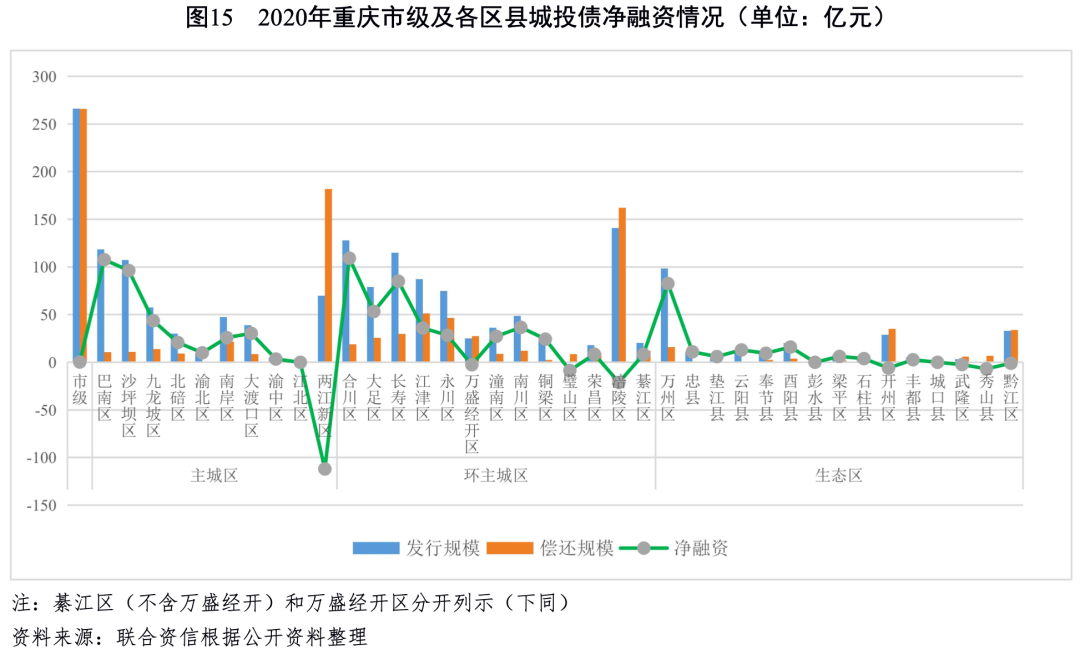

2020年及2021年1-10月,重庆市城投债发行规模持续增长,但同时到期规模大,净融资增长幅度低于全国城投债净融资增长幅度;重庆市城投债融资以市级、主城区及环主城区为主,生态区城投债融资活跃度弱。

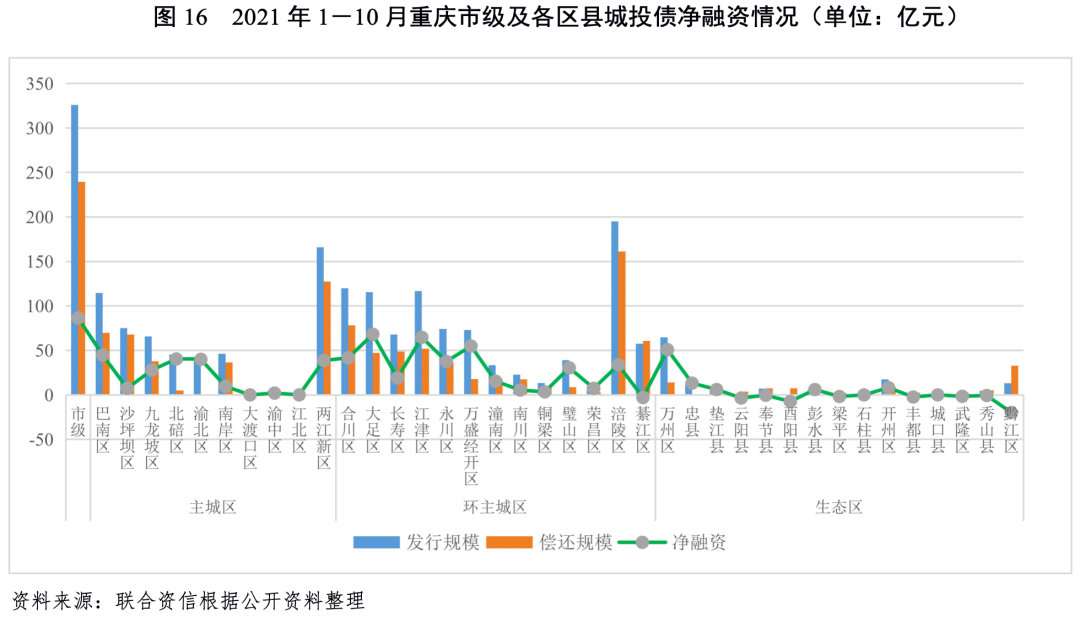

2020年,为了对冲疫情带来的经济下行压力,货币政策和融资环境趋于宽松,重庆市城投债发行及净融资规模继续增长,但增长幅度弱于全国城投债净融资增长幅度;2021年1-10月,重庆市城投债发行规模高于上年全年,但AA级别城投发债有所减少。

净融资方面,分区域看,2020年,重庆市级及各区县净融资规模差距较大,重庆市级城投债发行规模及偿还规模均较大,基本持平,净融资规模小;大部分主城区及环主城区城投发债融资较活跃,而大部分生态区城投发债融资规模小。主城区中,两江新区发行规模及偿还规模最大,期间净融资为负,且缺口较大(-112亿元),主要系区域内城投平台当年回款良好,债券到期偿还较多;江北区发行规模及偿还规模均为零,其他区域净融资规模均为正,其中巴南区净融资规模最大,为107.7亿元。环主城区中,涪陵区债券发行及偿还规模均为环主城区中最大,当年净融资为负,主要系当年区域主平台涪陵国资集团债券偿还规模较大;此外万盛经开区债券发行及偿还规模相当,净融资规模为负;其余区域净融资均为正,合川区净融资规模最大,大于100亿元,其次为大足区、长寿区。生态区中,万州区、开州区、黔江区城投债融资较活跃,其中,万州区净融资规模最大,为133.4亿元,而开州区、武隆区、秀山县、黔江区偿还规模略高于发行规模相当,净融资均为负,其余区域发行及偿还规模均很小或为零。2021年1-10月,重庆市各区域城投债净融资整体态势与上年区别不大,但两江新区净融资规模转正。

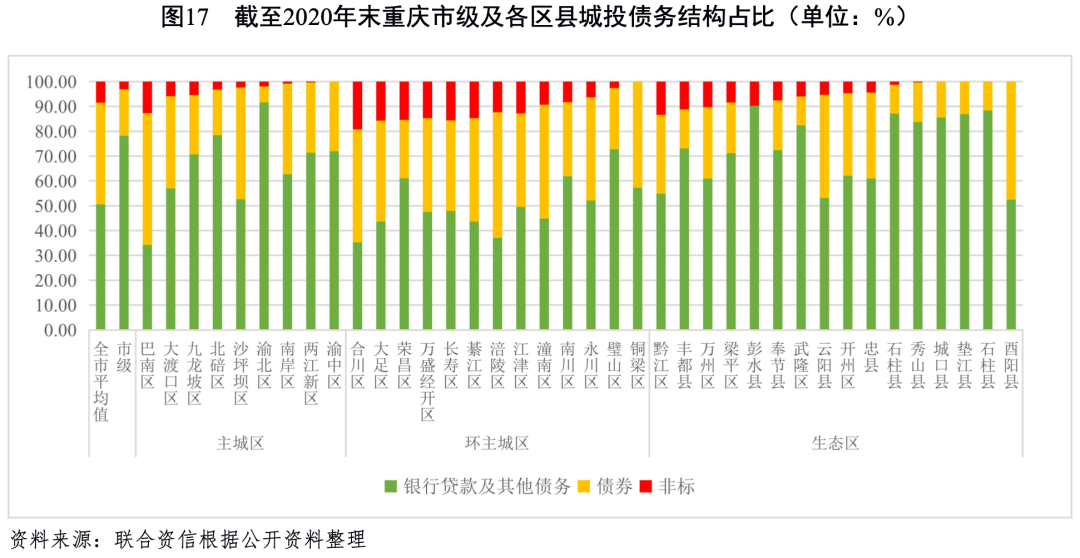

截至2020年末,重庆市城投主体债务结构以银行贷款和债券为主,非标占比处于可控范围,部分区域融资对发债依赖较高;从各区域城投存续债情况来看,整体到期期限偏中长期,巴南区、江津区等部分区县存在一定短期集中兑付压力;重庆市城投存续债中私募债占比较高,生态区城投债含担保情况较多。

债务结构方面,本文以剔除子公司后的97家城投企业为样本,对截至2020年末重庆市城投债务进行了统计,并将债务结构按照银行贷款及其他债务、债券、非标债务三类进行分解[1]。整体来看,重庆市城投债务以银行贷款、债券为主,非标占比不高,截至2020年末,债券平均占比约41%、非标平均占比约为8.5%,融资对发债较为依赖。分区域看,债务结构情况有所分化,重庆市级城投债务融资以银行贷款为主,债券和非标占比分别约为19%和3%;主城区城投债务中债券占比约33%,非标融资不多,占比约3.5%,其中巴南区、沙坪坝区融资对发债依赖大,债券占比分别约为53%和45%;环主城区整体债务结构中,债券和非标占比分别约为40%和13%,其中涪陵区、合川区、潼南区融资对发债依赖较大,债券占比均高于45%,合川区非标占比最高,约19%;生态区由于整体信用资质较弱,发债融资力度不大,债券及非标占比分别约为25%和7.5%,其中云阳县、酉阳县债券占比高,分别约为41%和47%,黔江区非标占比较高,约为13%。

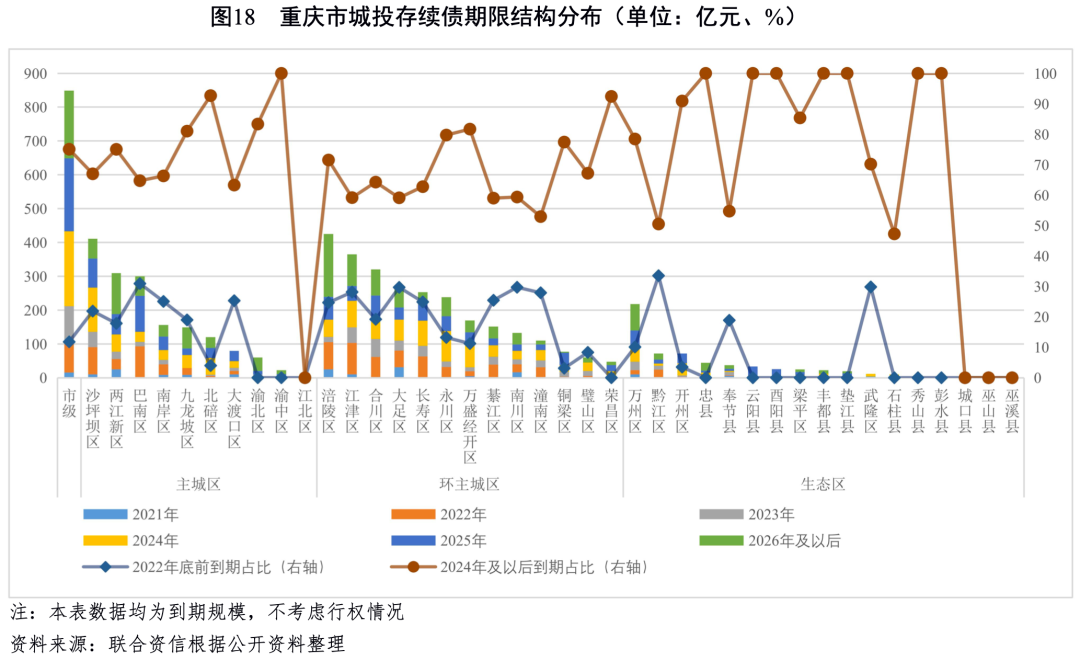

从重庆市各区域城投存续债情况来看,截至2021年10月底,市级城投存续债规模最大;主城区中,江北区无存续债,沙坪坝区、两江新区、巴南区存续债规模较大,均超过或接近300亿元;环主城区中,涪陵区、江津区、合川区存续债规模较大,均超过300亿元,荣昌区、璧山区、铜梁区存续债规模较小,均不到100亿元;生态区中,万州区存续债规模最大,超200亿元,其他区域均不到100亿元,彭水县、城口县、巫山县、巫溪县尚无存续债。2022年底前,存续债到期规模较大的为涪陵区、江津区、市级、巴南区和沙坪坝区,规模分别为104.89亿元、102.82亿元、100.00亿元、92.70亿元和90.00亿元。

从存续债到期期限分布情况来看,截至2021年10月底,多数区域存续债到期期限以2024年及以后到期为主,期限偏中长期。从2022年底前到期占比来看,巴南区、江津区、大足区、南川区、潼南区、黔江区、武隆区存续债在2022年底到期比例较高,均接近30%,存在一定短期集中兑付压力。

从债券品种占比看,重庆市全部存续债中私募债占比约54%,整体占比较高;分区域看,市级、两江新区、渝中区、丰都县私募债占比较低(接近或低于20%),沙坪坝区、北碚区、大渡口区、合川区、长寿区、綦江区、铜梁区、万州区、黔江区、开州区私募债占比则偏高,其中北碚区高达93%,债券融资成本相对较高。从含担保债占比来看,由于生态区发债城投主体级别较低,其发行债券担保增信情况较多,其中武隆区、石柱县、秀山县和彭水县存续债均含担保;环主城区中,江津区、合川区、大足区发债城投主体级别以AA及以下为主,含担保债占比较高。

3.重庆市城投企业偿债能力分析

近三年,重庆市城投企业的债务负担整体上升,其中主城区企业债务负担相对较重。两江新区、巴南区、合川区、长寿区、潼南区、大足区、綦江区、万州区、彭水县、秀山县城投企业短期债务占比较高。

本文用资产负债率和全部债务资本化比率来衡量城投企业的债务负担情况,样本企业剔除子公司后共97家。从发债企业债务负担的变化趋势来看,2018-2020年底,重庆市城投企业的债务负担整体上升,其中市级城投企业的资产负债率和全部债务资本化比率波动下降,债务负担整体变动不大,而主城区、环主城区和生态区城投企业的债务负担持续加重。不同区县之间的分化较大,主城区中,渝北区、巴南区、沙坪坝区和南岸区城投企业的债务负担相对较重,其中渝北区城投企业债务负担快速上升。环主城区中,合川区和荣昌区城投企业的债务负担相对较重,长寿区、荣昌区城投企业的债务负担上升较快。生态区中,武隆区、万州区、丰都县、石柱县城投企业的债务负担相对较重,丰都县、酉阳县城投企业的债务负担上升较快。短期债务占比方面,截至2020年底,两江新区、巴南区、合川区、长寿区、潼南区、大足区、綦江区、万州区、彭水县、秀山县城投企业短期债务占比较高,均超过30%。

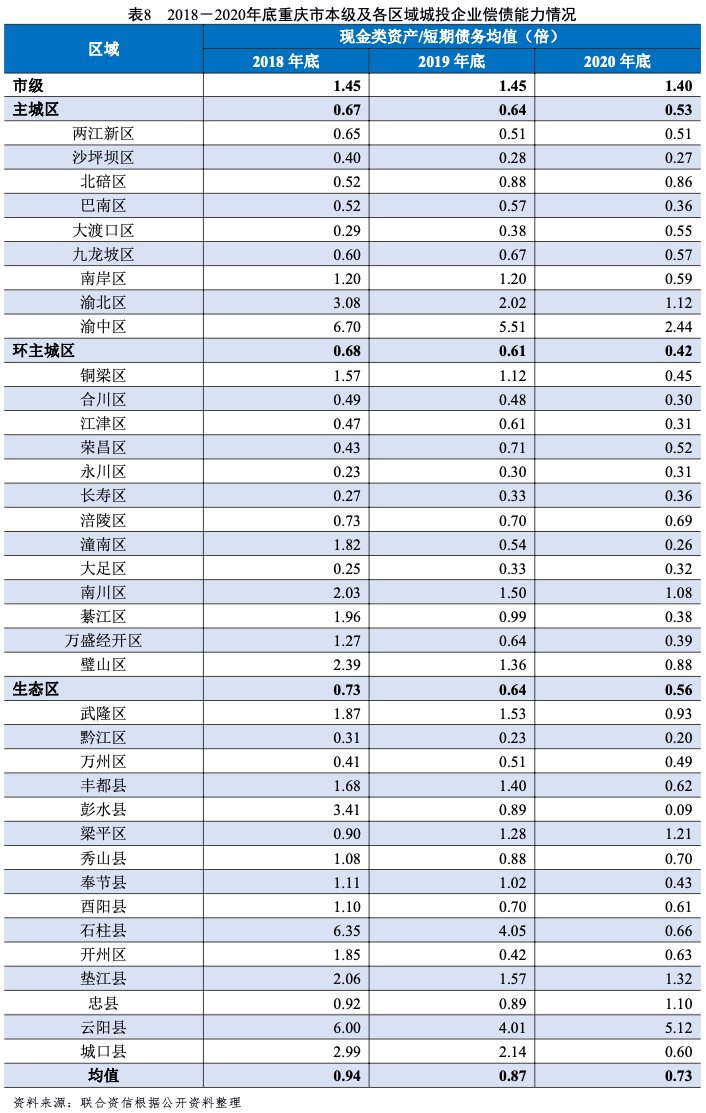

企业整体流动性呈现趋紧的态势,短期偿债能力指标有所弱化。

2018-2020年底,重庆市城投企业整体现金类资产/短期债务均值持续下降,反映出重庆市城投企业整体流动性呈现趋紧的态势。具体看,重庆市本级城投企业现金类资产/短期债务均值维持在1倍以上,短期偿债能力较好,而主城区、环主城区和生态区城投企业现金类资产/短期债务均值均持续下降,其中环主城区2020年底为0.42倍,面临较大的短期偿债压力。具体到行政区县来看,沙坪坝区、潼南区、黔江区、彭水县现金类资产/短期债务均值均小于0.3倍,短期偿债能力指标较弱。

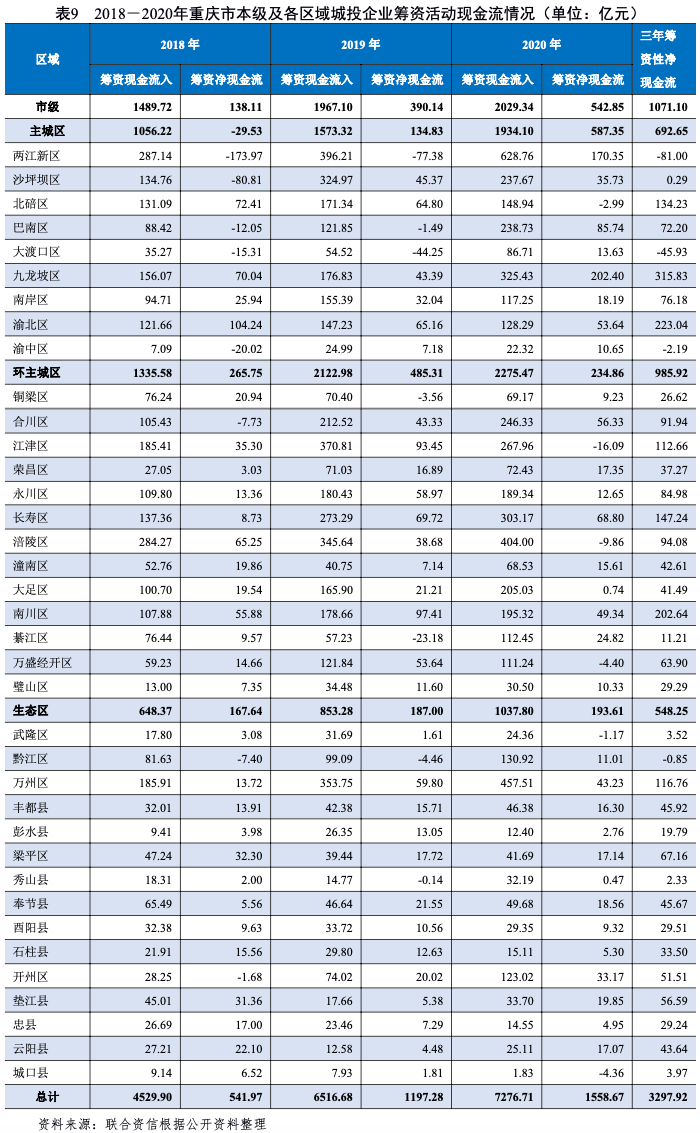

从城投企业筹资活动净现金流状况看,2018-2020年,由于经营及投资活动现金缺口扩大,重庆市级城投企业筹资活动现金流入及筹资活动净现金流均持续增长,且增幅较大;主城区2019年筹资活动净现金流由净流出转为净流入,2020年净流入规模大幅增长。环主城区基建需求较大,且园区分布较为集中,产业发展需求较大,故各地区培育的平台个数较多、融资体量较大,近三年,环主城区城投企业筹资活动现金流维持净流入,2020年受债务到期偿还影响,环主城区城投企业筹资活动净现金流规模较上年有所下降。生态区城投企业筹资活动净现金流增幅不大,除万州区、黔江区、开州区筹资活动较活跃外,其余地区筹资活动现金流入或流出规模均不大。从三年筹资活动净现金流来看,重庆市全市三年筹资活动净现金流合计达3297.92亿元,具体到行政区县来看,主城区中九龙坡区、渝北区,环主城区中合川区、江津区、长寿区、南川区,生态区中万州区三年筹资活动净现金流规模较大,但随着债务到期及再融资政策收紧,未来亦存在较大筹资压力。

4.重庆市各区县财政收入对发债城投企业债务的支持保障能力

重庆市主城区中沙坪坝区、九龙坡区、北碚区和大渡口区,环主城区中江津区、涪陵区、綦江区和万盛经开区等,生态区中黔江区地方财力对城投企业全部债务及地方政府债务之和的支持保障能力偏弱。

城投企业作为地方基础设施尤其是公益性项目的投融资及建设主体,日常经营以及债务偿还对地方政府有很强的依赖,本文通过各地级市财政收入对发债城投企业全部债务及地方政府债务的覆盖程度来反映地方政府对辖区内城投企业全部债务的支持保障能力。

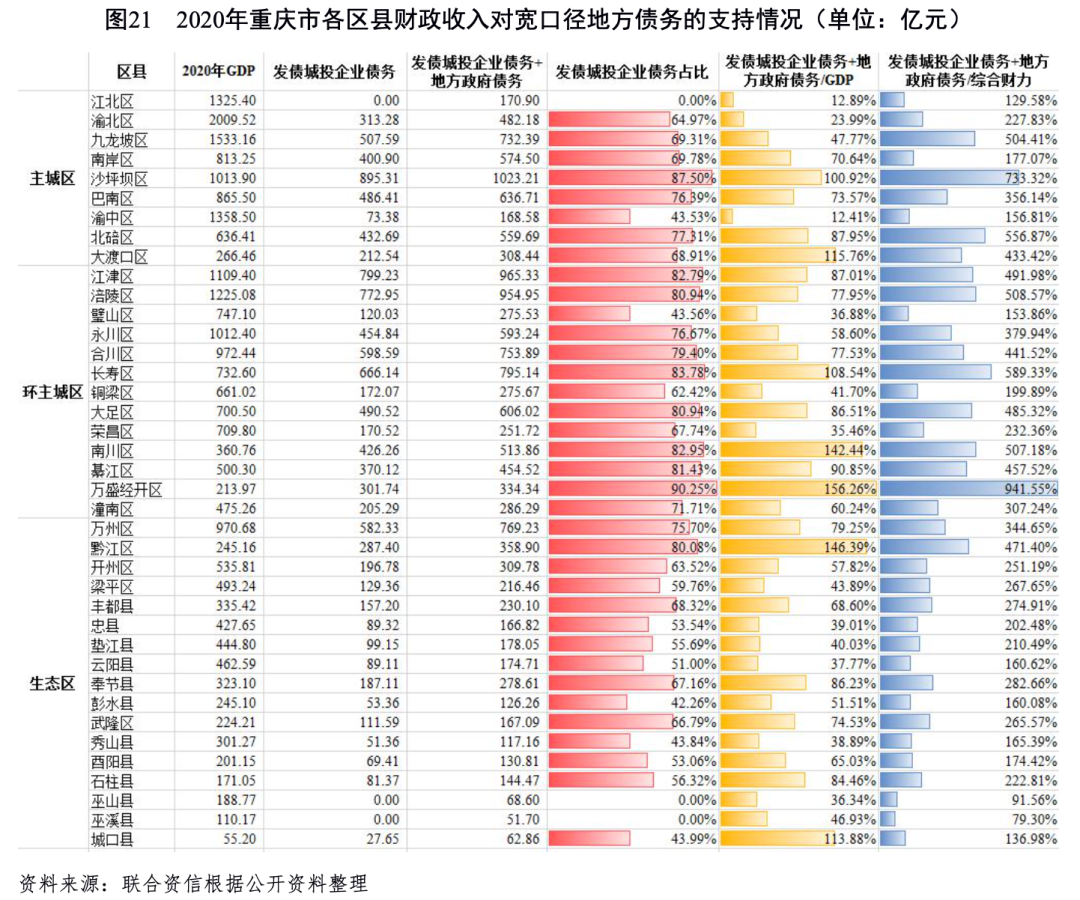

从重庆市各区县的“发债城投企业全部债务+地方政府债务”情况看,截至2020年底重庆市城投企业有息债务规模合计约1.62万亿元,除去市级平台约为1.20万亿元。分区域看,主城区和环主城的发债城投企业“全部债务+地方政府债务”规模仍然远高于生态区,同时三大区域内部的分化也十分显著。主城区“外圈”是城投企业债务高度集中的区域,包括北部的两江新区,西部的沙坪坝区、九龙坡区以及东南部的巴南区。对于环主城区而言,城投企业债务则主要集中在“内圈”,即靠近主城区的江津区、长寿区、合川区和涪陵区等区。值得注意的是大足区、南川区和綦江区(含万盛经开区)的经济财政实力偏弱,但城投企业债务规模较高,较周边可比区县的债务压力更大。生态区内,万州区在债务规模上居于首位,此外黔江区、开州区和奉节县的债务体量也达到了一定规模,接近或超过荣昌区、铜梁区、璧山区和潼南区等环主城区。

2020年底,主城区各区县城投企业有息债务规模相当于政府债务的2.39倍,两江新区、沙坪坝区和九龙坡区的整体债务规模较大,2020年底沙坪坝区城投企业全部债务/地方政府债务达7.00倍,主要系区域内城投企业承担了重庆国际物流枢纽园区(包含重庆自贸区、中欧班列(重庆)及重庆铁路口岸)、重庆大学城等多个重大战略性项目的建设职能,累积了相对较高的债务;除无存续债的江北区外,渝中区是主城区中唯一的政府债务规模大于城投企业全部债务的区县。环主城区城投企业有息债务规模相当于政府债务的3.67倍,其中璧山区是环主城区中唯一的政府债务规模大于城投企业有息债务的区县;2020年底万盛经开区城投企业全部债务/地方政府债务达9.26倍,主要系万盛经开区近年来产业转型成效较为缓慢,叠加大量基建投入累积了较高的债务规模。生态区城投企业有息债务规模相当于政府债务的1.65倍,黔江区城投企业全部债务/地方政府债务达4.02倍,主要系近年来黔江区人口净流入较多,城镇化建设进程持续推进,基建需求较为旺盛所致。

2020年“(发债城投企业全部债务+地方政府债务)/GDP”超过100.00%的区县包括沙坪坝区、大渡口区、南川区、长寿区、万盛经开区、黔江区和城口县。从地方政府财力对“发债城投企业全部债务+地方政府债务”的保障程度来看,由于重庆市各区县综合财力对上级转移性收入的依赖程度较高,一般公共预算收入和政府性基金收入对“发债城投企业全部债务+地方政府债务”的保障能力普遍很弱。考虑上级转移性收入后,地方综合财力对“发债城投企业全部债务+地方政府债务”的保障能力仍然偏弱,主城区中“(发债城投企业全部债务+地方政府债务)/综合财力”超过400%的区域包括沙坪坝区、九龙坡区、北碚区和大渡口区;环主城区中,(发债城投企业全部债务+地方政府债务)/综合财力”超过400%的区域包括江津区、涪陵区、合川区、长寿区、大足区、南川区、綦江区和万盛经开区;生态区中黔江区的“(发债城投企业全部债务+地方政府债务)/综合财力”达471.40%。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“联合资信”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!