投拓狗日记

投拓狗日记 作者:阳新芽

来源:投拓狗日记(ID:ziguanshidai)

其实,收并购也分很多种交易模式,每一种交易路径的设计的税费和税筹点不一样,也就导致了税筹方式的不一样。今天只讲最常用的模式——股权收购。

以下介绍几种实操、合法的税筹思路。

1、先分红,再转让

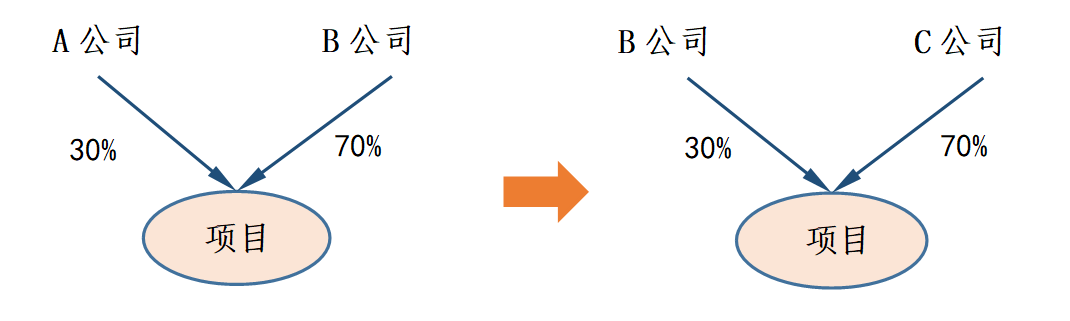

#案例:A公司和B公司为开发某个房地产项目,共同投资1000万元建立甲房地产公司,其中A公司投资300万元,占股30%;B公司投资700万元,占股70%。2020年1月1日,A公司转让甲公司30%的股权给C公司,当日甲公司资产负债表情况为:资产总计5000万元,负债总计2000万元,所有者权益总计3000万元,其中,实收资本1000万元,未分配利润1500万元,盈余公积500万元。为便于分析,假设被投资企业资产、负债的账面价值与公允价值相同,不考虑股权转让过程中涉及的其他相关税费。

·如果不做任何筹划直接转让股权:即按A公司持股比例对应的净资产份额转让,即A公司股权转让所得 = 900-300 = 600万元,(900万 = 3000万×30%),应交所得税 = 600×25% = 150万元。

·税筹思路提炼:为降低转让环节的所得税,应该尽量去降低转让环节的股权交易价格。如果利用居民企业间股息红利免税政策,先分配利润再转让股权,可以在不影响原股东收益的情况下降低股转价格,从而降低转让税负。其具体的税筹步骤如下:

·第一步:将公司未分配利润进行分红,A公司获得的股息所得450(1500×30%)万元,此部分收入为免税收入,A公司无需缴纳所得税。

·第二步:转让股权,因为分红后净资产下降,所以转让价格也会相应降低(原股东已于分红时取得收益),转让股权所得 = 450-300 = 150万元,应交所得税=150×25% = 37.5万元。

可见,在先分配利润再转让股权的情况下,交的企业所得税节省了112.5万元。

2、利用不对等分红

#案例:甲公司原有1个企业股东A公司,出资1亿元占100%股权。甲公司目前经营情况一般,评估后净资产略低于实收资本。现A公司将其80%的股权转让给B公司,作价一个亿,因其对应的股权计税基础为8000万,所以转让环节应交所得税500万。即(1亿-8000万)×25% = 500万。该笔税费应由A公司承担。但实际交易过程中,卖家会要求一个净得金额,产生的一切税费都会转嫁的买方身上。

·税筹思路提炼:通过不对等分红的方式降低股转环节溢价,因该公司目前净资产低于实收资本,可以将原来溢价转股的方式改为平价转让,即转让环节无需缴纳所得税。后续在公司章程中进行约定,A公司仍然拥有该公司80%的利润分配权(实际比例可以结合项目情况,双方共同商议确定),由于符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入,所以A公司获得的利润无需缴纳所得税。

·最终达到的筹划效果:为通过此项方案可节约企业所得税500万。

·但需注意的是:税务机关可以调整交易价格的情形需要同时满足“计税依据明显偏低”及“无正当理由”。企业在实操过程中应注意业务实质与交易价格不应偏离过大,以免被税局认定为避税。同时需要准备好相关材料及报告,证明该交易价格的合理性。

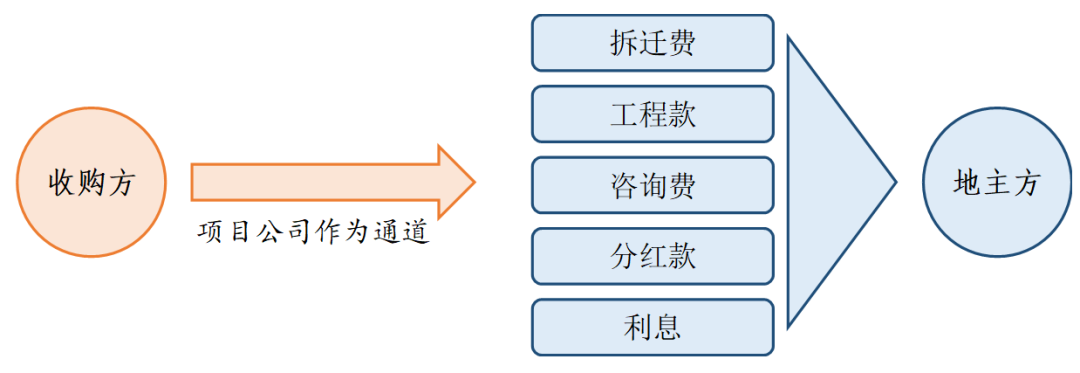

3、溢价转化

搭建交易框架和业务实质,将原股东诉求的收益金额,通过项目公司作为通道向原股东控制的公司支付合作款项。从而增大项目公司成本。

前提,必须要有业务实质进行承载,交易双方公司应具备商业运营基础,保证资金流,业务流,票据流一致,否则可能会涉及虚开发票。

4、股转变增资,合理消化溢价

#案例:A公司通过招拍挂取得一块土地,项目规划为高层公寓+商业。土地原始成本10亿元,全部取得票据。由于土地项目位置好,现项目溢价较高。如果不进行任何税务筹划,直接收购A公司的股权,20亿买断,溢价10亿;经过投资团队测算,在此合作模式下,项目无法盈利,主要原因是高溢价造成巨额企业所得税(转嫁至买方)和土地增值税吃掉所有利润。导致项目停滞无法继续推进。

税筹思路提炼:

1、将原有股转模式改为增资入股,持有项目公司51%的股份,进行并表,免去了股转环节的所得税。

2、将原合作方诉求的收益改为“现金加实物”,现金可以由预分红的形式提前支付给对方。

3、实物资产为项目建造的商业产品,项目开发销售完毕并分配利润之后,合作方以较低价格回购公司股权,从而合作方通过项目公司持有商业产品。

该种筹划方式的关键点为:了解合作方公司真实意愿和需求,与合作方保持良好沟通、信任及合作。最终达到的筹划效果有以下几个方面:

1)避免了股转模式下巨额的所得税金额;

2)项目本身增值率较高的商业产品并未销售,从而节约了项目公司大额的所得税及土增税;

3)合作方原诉求的收益,有很大一部分改为项目交付的商业产品,从而降低了原模式下支付股权转让款占用的大额资金。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“投拓狗日记”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 投拓须知|股权收购的溢价处理!