特殊机遇投资之道

特殊机遇投资之道 作者:财法知秋

来源:财法知秋(ID:ganbuliangdeCPA)

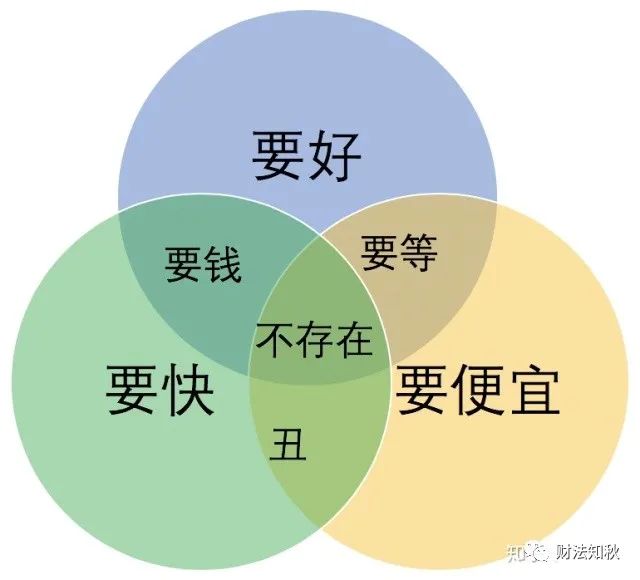

高杠杆、利息低、审批快就一直是如同钱多事少离家近一样的不可能三角,如何选择?站在不同角度如何选择自己的合作伙伴,往往要多方面考量,在此只是根据过往经验对配资进行一个简单拆解,也欢迎对配资业务感兴趣的朋友们多交流指教

一、不良资产投资市场一直有两类机构:

部分大机构资金充足、资金成本低,但针对天马行空、五花八门的不良资产,终端处置去化能力不足;以配资角色参与不良资产生态,是非常好的介入点。

中小机构,依托于自己独特的属地化社会资源,有着很强的处置去化能力,但资金不足;

正是源于这种能力和资源错位,产生了资源互补的需求。不良资产配资结构和模式多种多样,核心逻辑就是负责处置的一方,作为劣后级资金方,出现亏损,先亏劣后资金,同理,获利时,优先拿到自己固定的本息后,项目剩余收益都归属劣后。

二、分享几种常见模式:

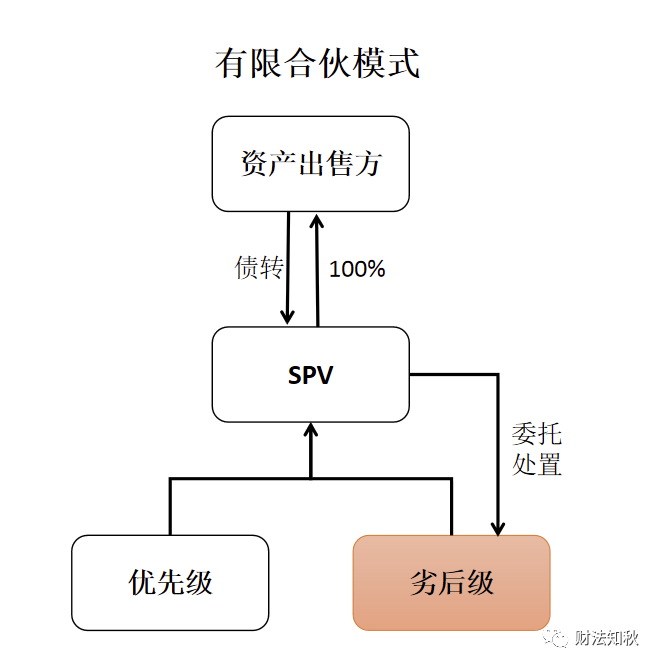

1、优先劣后共同成立有限合伙SPV,以SPV作为主体去收购债权。

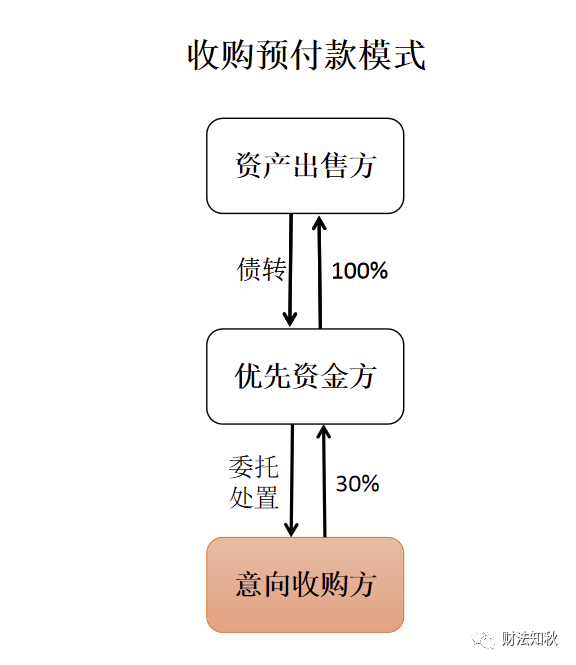

2、劣后以保证金形式付给优先,以优先作为主体去收购债权。

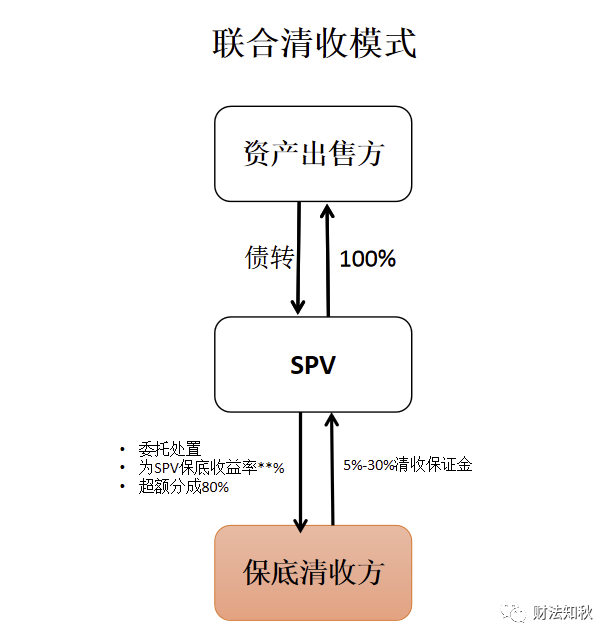

3、保证金低预付比例和低固定利息,和一定比例的超额分成。

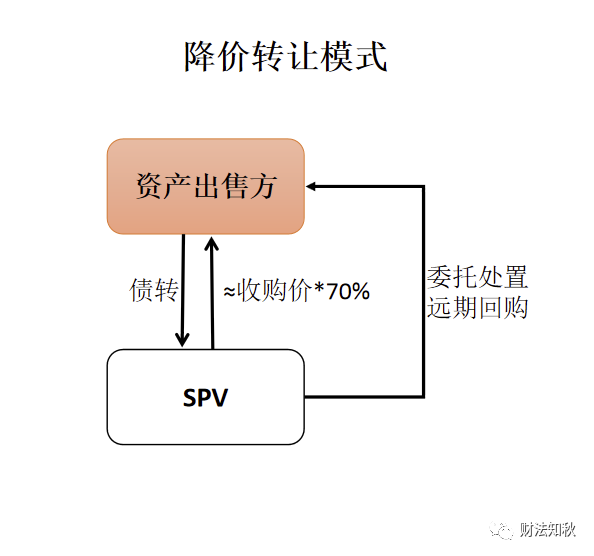

4、降价转让模式,资产已经被劣后买到手,再向优先降价转让,实现融资。

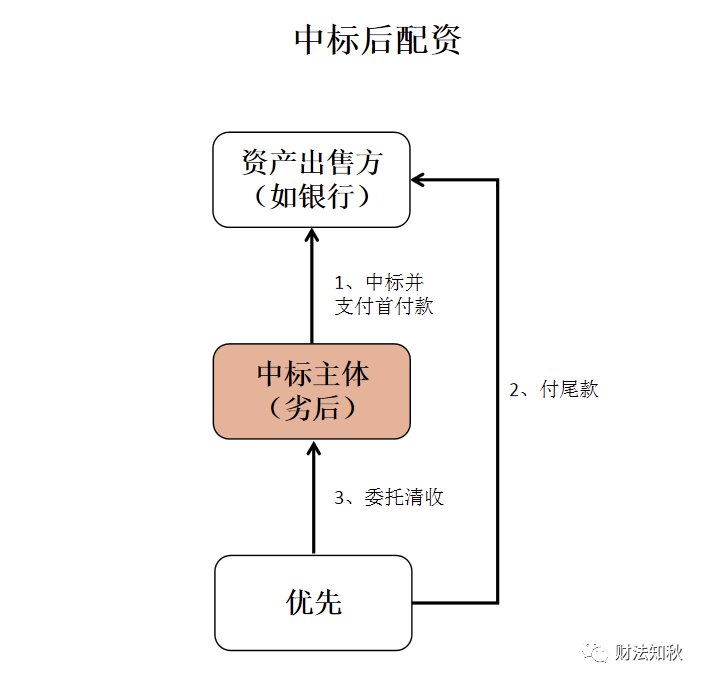

5、这种情况会比较少见,劣后中标后,可能出于处置不及预期,或原谈妥的优先出了问题等原因,导致临时再找其他优先补足尾款,此刻优先的风控条件一般会比较严格。

三、参与主体

通常的优先:AMC持牌机构、地方国企;

高杠杆配资主体:资金不足的劣后,就需要找夹层,此时夹层就处于很关键的角色。

其实市场中优先资金方数量上是充足的,只是资金成本价格的问题,有处置能力的又有一定资金实力的劣后反而是市场稀缺的;

四、配资中的几个核心参数:

杠杆比例,一般常见3/7比较常见,少部分加了夹层可以做到2/8,甚至1/9;

资金成本:杠杆比例在3/7的优先资金方一般只收固定的利息10~12%,随着杠杆比例的增加,利率也会水涨船高,也有部分优先会前端低一点,再分一部分后端超额;

付息时间:季度、半年比较常见;

前期放款审核周期:很多项目由于种种原因,经常会很急,需要比较快的审批周期;

资金使用周期:一般为2年,展期视情况。

融资金额:一般为2000万-2亿之间,其实千万左右的小单市场很多,但能做的较少。

其中还有一个很重要的隐性的参数,就是优先和劣后的默契、信任,投前快速审批,和投后管理中面对各种突发事件时,能否齐心协力,灵活应对,而不是猜忌、内耗。

当然不良资产配资放大了杠杆,放大了盈利的同时,也放大了风险。不管是对优先的风控,还是对劣后的能力,都是一个考验,我们公司也在重点做这类业务,也欢迎对配资业务感兴趣的朋友们多交流指教,实现多方共赢。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“特殊机遇投资之道”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 不良配资哪家强?利息高还审批长?