克而瑞地产研究

克而瑞地产研究 作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

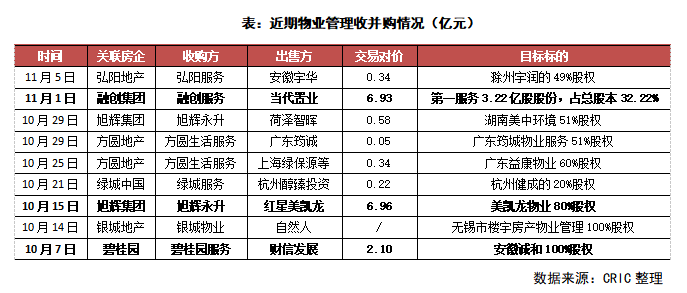

11月1日,融创服务以6.93亿的价格收购当代置业旗下的第一服务;除融创服务外,旭辉永升、碧桂园服务也于近期频频出手。11月5日,万科宣布计划分拆万物云上市,或为收并购补充更多弹药。事实上,在地产寒冬下,不少迫于现金流紧张的房企通过出售物管回笼资金,物管收并购事件频发。而对于母公司资金充足的物管而言,眼下正是收并购的窗口期,有望以低价获取更多的优质标的。然而,危与机始终并存,大举收并购同样伴随着风险存在。

01 开发商的不确定性是当下收并购的最大风险

物管收并购的热度不断提升,其背后的隐患同样值得警惕,并主要体现在地产母公司或地产关联公司的风险蔓延。

事实上,在2021年9月的投资者电话会议上,碧桂园服务管理层就曾表示,大型收并购交易的最大风险是开发商的不确定风险。如物管企业在途项目无法交付,或未来交付延期或不及预期,已计入物业公司的项目服务会出现估值下跌、资产减值等各种问题。从碧桂园服务不超过100亿收购富力物业的交易细则中,可以看到碧桂园服务主要采取了分期付款、按交付进度付款、股权质押等等措施,力图将风险控制在最低。在此次并购案中,碧桂园服务分两个阶段、共四期来支付对价,分别对应富力物业的存量部分及新增项目部分,其中第四期新增部分则采用了根据交付进度逐月支付的方式,大幅降低了后期的在途项目无法交付的风险。

此外,被收购物业企业与其原地产母公司或关联地产公司之间的应付款也是风险点,若地产公司的债务危机仍未能解除,这部分款项存在坏账的可能。这也是合身创展与恒大物业的交易中断的原因,双方交易的分歧主要集中在付款方式上,合生担心修改后的付款方式“难以确保目标公司收到卖方担保人及其关联方的应付款”。

02 母公司房企的资金安全是物管长久发展的保障

虽然大多数的物管企业都强调了与地产母公司的依赖程度小,但其作为地产企业的附属产物,当母公司面临资金短缺时,同样难逃被出售的命运。

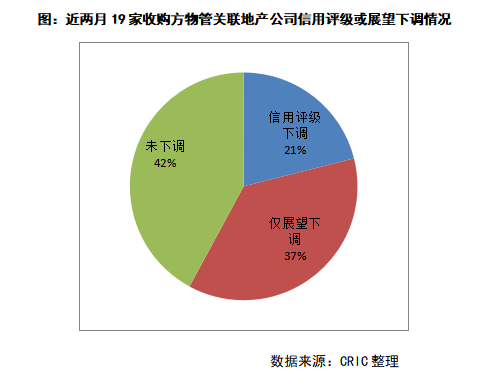

从近期19家主要收购方的地产母公司或地产关联企业来看,2021年上半年除了龙湖集团、世茂集团、弘阳地产、雅居乐等8家为绿档企业外,大多数的房企仍然脚踩一道红线,个别房企甚至为橙档企业。除此之外,随着近期国际评级机构的集体下调,同样也有10家收购方的地产母公司或地产关联企业,遭遇了展望下调,甚至是信用评级下调。

信用评级的下调,无疑将加剧这类地产母公司的现金流危机,今天的收购者有可能就成为了明天的被收购者,如恒大物业、第一服务、蓝光嘉宝、彩生活等等。其中第一服务曾于2021年3月分别以0.932及1.358亿元的代价分别收购了大连亚航物业80%股权、上诚物业70%股权,但仅过去7个月,11月1日融创服务就发布公告拟以6.9亿收购第一服务32.22%的股权。由此可见,对于物管企业而言,母公司或关联房企的资金安全,才有可能更为长远的发展。

03 投后管理是收购后长远发展的重中之重

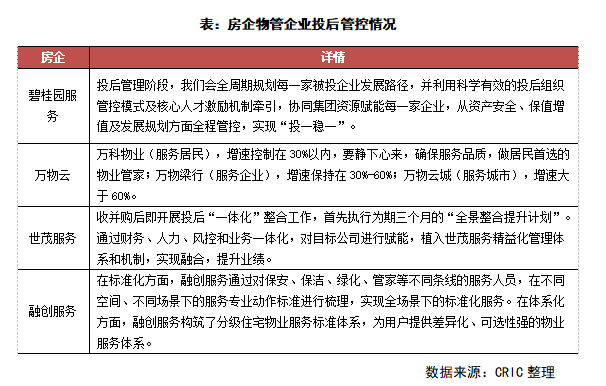

除了与地产的牵连风险外,一味追求规模下的收并购,而客户关系基础不稳固,同样也会遇到现金流问题。如2021年10月22日,万物云CEO朱保全就在年度业务交流会上指出,中国物业行业在2021年第一季度的平均物业费收缴率为60%至70%,假设物业公司利润率为10%,没有收到的物业费将会形成负净现金流。对此,万物云主要通过控制增速,如万科物业(服务居民),增速控制在30%以内,目标是确保服务品质;此外世茂服务则控制2021年收购面积占比在30至35%左右。

此外收并购之后,若投后整合不到位,同样存在人才流失、服务质量下降、运营效率下降等问题。对此碧桂园、世茂服务、融创等也都提出自己的投后管理方案,如世茂服务在收并购后,采取“一体化”整合工作,在财务、人力、风控和业务上实现一体化等。碧桂园则是采取了投后组织管控模式及核心人才激励机制。

整体来看,当前物管收并购虽然火热,但同样也需冷静思考。在物管收购窗口期的当下,如何选择优质标的,如何隔离母公司风险,都是交易中需要排除的雷区。此外,从长远来看,相信未来的物管行业收并购仍会进一步加剧,但若不能有效进行投后管理及客户关系的维护,仅仅为了收购而收购,则只会是外强中干。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!