政信三公子

政信三公子

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:政信三公子

来源:政信三公子(ID:whatever201812)

大家好,我是三公子。

(一)

昨天的文章里聊了雪球结构,今天在会员群里引起了大讨论。

补充两点:

其一,雪球产品会不会亏钱?

会的,就是概率很低。

目前震荡市,雪球结构不亏钱以及赚钱的总概率高达87.5%。

值得赌。

毕竟,投资就是做大概率的事情。

但是,也有会员读者提了一个关于雪球结构爆雷的现实案例:

“某头部券商因为雪球亏损,投资者闹事,差点把一级部门副总搭进去。

雪球这个结构很常规,关键在于条款。看怎么和衍生品部谈了。”

综上,雪球的个好结构,但不值得all in。在家庭的整体资产配置中,权益资产需要根据风险承受能力的不同而进行不同的配比。

另外,有读者私聊,要给我讲讲,基于雪球结构的十大创新产品。

感觉到了深深的无力,不学了。作为债狗,虽然好的投资机会很多,但还是赚自己认知内的钱最靠谱。

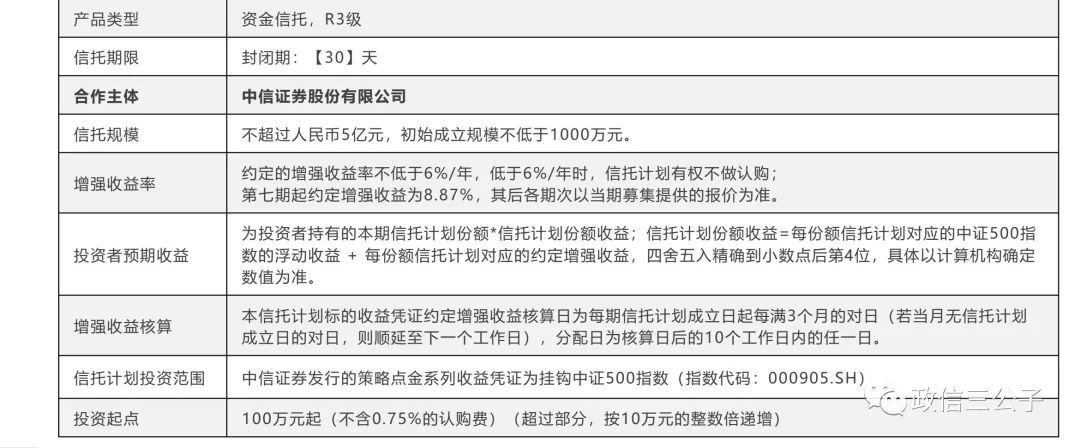

其二,昨晚文章里,关于信托的产品要素表,我的理解有偏颇。

该信托产品是指数增强,不是雪球。在产品里,券商提供的总收益为:

6%增强收益+挂钩中证500指数的浮动收益。

会员群里,大家的讨论焦点是:

证券公司凭啥拿自身信用做背书,提供6%的兜底收益?

如果可以提供6%的兜底收益,直接找银行机构不好嘛?为啥便宜了散户?

之所以出现这个问题,在于债狗拿固收的思路来理解权益产品。

实际上,这个6%的增强收益,不能完全按“固定利息”来理解,可以理解成“固定支付的增厚收益”。

举个栗子。

如果浮盈10%,那么总收益是10%+6%=16%;如果浮亏10%,那么总收益是6%-10%=-4%。

在这里面,6%在浮动部分赚钱的时候就是收益增强,在浮动部分亏钱的时候就是安全垫。

券商承诺固定支付6%的增厚收益并不奇怪,因为券商觉得自己可以赚更多。

根据汇总来的意见,6%的增强收益在市场上属于中等水平的,比这高一大截的也有。比如Y证券,最高能报到两位数。

会员群里讨论至此,已经越变越明,对产品理解非常清晰。

YY总冷不丁的冒出泡:

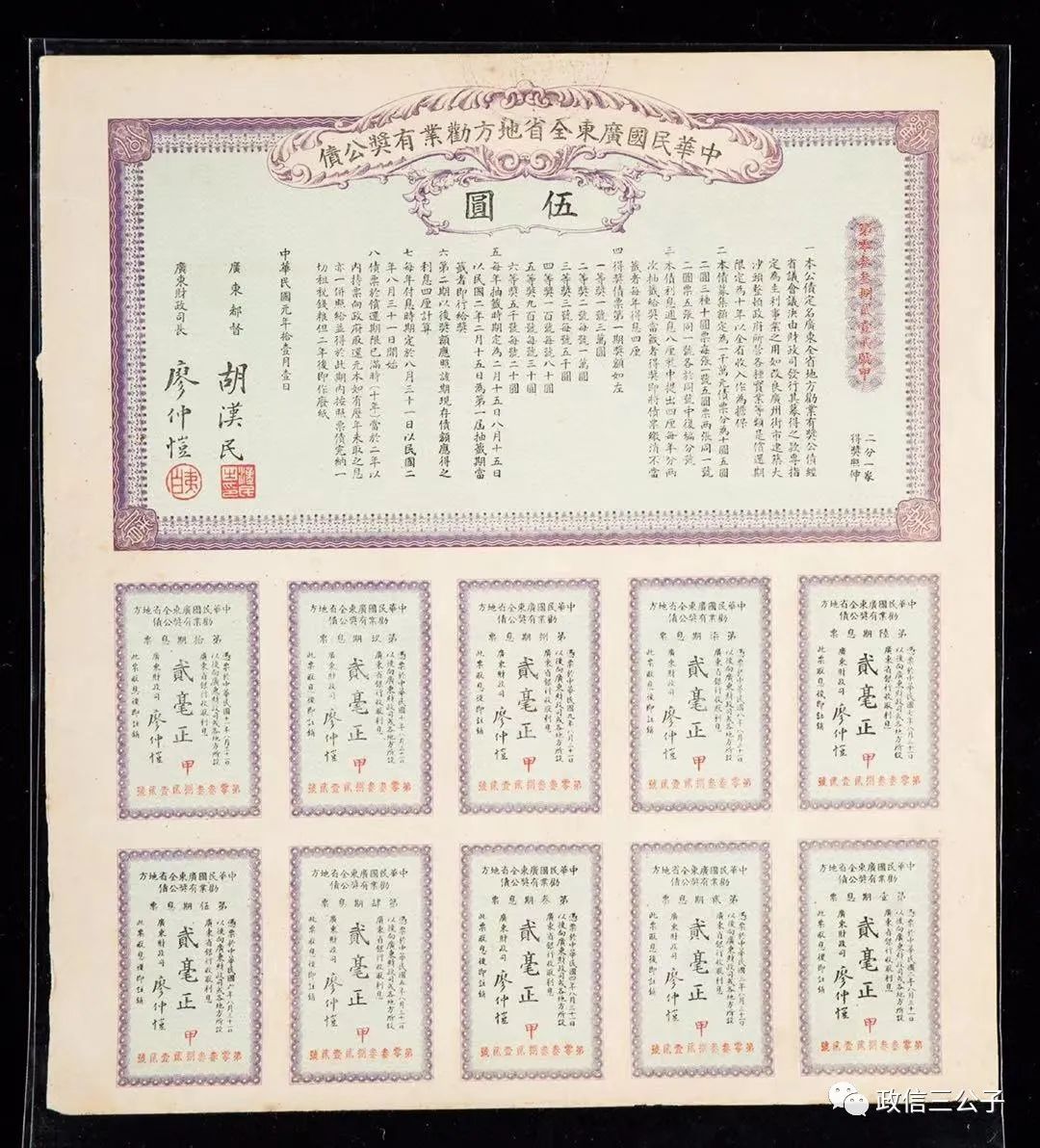

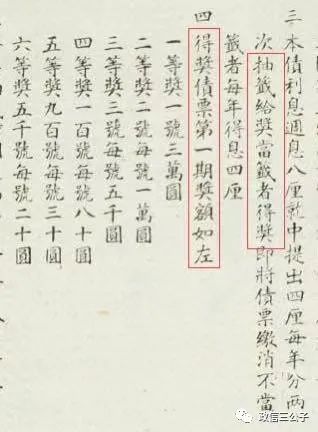

固收+是100年前的人玩剩下的,一半利息拿出来抽奖。

曰:

有奖公债。

仔细看图,666。

(二)

平台公司发债松绑了,单50%。是利好嘛?

不能乐观。

前门松绑,后门上铐。

还要参考红黄绿名单制管理呐。

不给饭吃还要干重活儿,铁裤衩一扒,发现ED了,你说尴尬不尴尬?

晚间,上清所公告称:

为健全债券违约及风险处置机制,完善违约债券登记托管、清算结算及付息兑付服务,公司制定了《银行间市场清算所股份有限公司债券违约及风险处置操作指引(试行)》办法。

债债务违约风暴渐行渐近,不容乐观。但是做高收益债的,可以不厚道的偷笑一下了。

(三)

聊本有意思的书。

荷兰经济学家杰罗姆·鲁斯《主权债务简史:金融的结构性权力和国际危机管理》。

这本书对充分理解当前国内的地方国企违约具有超级、超级、超级重要的启发。

因为内容比较敏感,不展开评论。大家可以仔细、仔细、仔细琢磨。

自1982年以来,发展中国家最终向欧洲和北美洲的债权人转移了约4.2万亿美元的利息,远远超过这些国家在同一时期获得的官方部门发展援助。

由于外债利息的支付实际上构成了债务人向债权人的财富转移,一个陷入困境的、将其大部分税收用于偿还外债,而不是吸引新的贷款的债务人,就有了暂停偿债的内在动机。

如果没有一个世界性政府或大国能够诉诸军事行动来强制债务国履行跨境债务合同,我们就会认为主权债务违约的现象会比现实情况更为普遍。

希腊债务危机之后,不得已开始推行痛苦的结构调整计划,削减福利。激进的紧缩政策,导致社会不满情绪加剧,政治不稳定加剧。

在这种情况下,为什么重债国家不会更频繁的暂停偿还外债?是什么促使他们为反复出现的国际危机承担全部调整负担,给自己的经济造成重大的损失,给自己的人民带来难以言喻的痛苦,而使债权人毫发无损,为什么不违约?

世界上最早的主权债务学者之一,马克斯·温克勒在20世纪30年代初写道:

财政史...,充满了政府违约的实例。

主权债务和违约之间有着近乎完美的规律性,当还款恢复时,过去的事情很容易被遗忘,新的借贷热潮接踵而至。

19世纪20年代,19世纪70年代和20世纪30年代,国际债务危机问题尤为突出。

19世纪20年代。

许多拉丁美洲和地中海地区国家的独立斗争,恰逢伦敦证券交易所的投机热潮,数十个新兴国家,在国际资本市场上签订了多年期贷款合同,为代价高昂的独立战争提供资金。

最后这些国家基本上都停止偿还债务。违约的国家,大多在其经济复苏、外汇储备得到补充、违约的债务按照普遍认为有利于债务人的条款进行重组之后,才恢复偿债。

在1/4个世纪的时间里,大多数债务人保持了有效的外债延缓偿付,这表明其经济自主程度相当大,不受当今大国的影响。

19世纪60年代末和19世纪70年代初。

欧洲资本开始回流到拉丁美洲和地中海地区,但国际贷款的扩张再次被证明是短暂的,大多数债务人在1873年危机之后暂停偿债。

与前一波一样,长期萧条下的违约是单方面的、彻底的。

当时的贷款热潮主要集中在对铁路、农业和矿业领域的外国直接投资,最终以强大的伦敦巴黎银行崩溃告终。

金融资本的崛起和资本主义之间日益进激烈的竞争助长了欧洲列强和美国的扩张野心。

威胁和使用武力,成为解决外在争端的常用工具,不履约的债务人有30%的概率会受到外国入侵、炮舰外交或国际金融管制。

经常被引用的例子包括:

欧洲对埃及、奥斯曼帝国和希腊进行公共财政控制;对委内瑞拉港口和海岸防御进行海军封锁和炮击;美国海军陆战队占领了几个加勒比地区和中美洲国家的海关机构;通过债券市场的纪律机制,国际金本位制所施加的结构性约束,以及罗斯柴尔德家族等主要承销银行的垄断力量来强迫债务国遵守规定等。

在20世纪30年代。

国际债务危机中,第3次主权债务周期迅速转变为普遍的违约,然而这一次在外债纠纷中几乎排除了诉诸军事干预的可能性,使得债权人在面对单边暂停偿债浪潮时再次显得无能为力。

除了阿根廷和一些较小的债务国之外,所有拉丁美洲国家和大多数欧洲国家都暂停偿债。

当债权人试图通过要求做出各种让步施加各种超乎想象的苛刻条件来从临时窘迫的债务人身上获取利益时,违约已是不可避免。

到了20世纪80年代,似乎出现了一种新的规则,各国政府必须不惜任何代价去偿还外债,并避免单方面暂停偿债。

那么问题来了:

现代ZF为什么要偿还债务?

经济学家乔纳森和马克在198 1年的一篇论文中写到,政策制定者,出于三个主要原因会偿还外债:

第一是为了维护本国作为优质债务人的声誉,方便后续的再融资;第二是因为制裁,比如诉讼和贸易禁运,这些制裁手段对执行债务起到了作用;第三是强大的议会、独立的司法机构和强大的央行,迫使行政机关尊重债权人的权利并令人信服的履行义务。

作者认为现在政府会优先偿还债务,主要由于新自由主义时代具有三个典型的机制:

其一,国际信贷市场日益集中化和中心化。就那么几家系统性机构,就那么些家超级网红。

当今时代,债务的集中化,会使债权人形成国际卡塔尔。

参与的债权人少,但每笔金额都很大,可以使这些债权人的利益在高度一体化的全球金融体系层面上相互交织在一起,使他们更容易协调到期债务的集体展期,进一步提供短期信贷额度,以维持债务人的偿付能力,并确保最大限度的债务偿还。

如果都是些小型和个体化的私人投资者,那么过于分散,难以维持统一的债权人阵线并协调行动,难以对不履约的债务人施加必要的影响。

其二,将官方部门干预和国际货币基金组织作为官方债权人的职能,有效的融入了全球金融架构。

国际信贷市场日益集中和中心化造成了许多主要金融公司被投资者和决策者视为大而不能倒。

具有系统重要性的私人金融机构,数量日益减少和集中,其资产负债表上,外国政府债务的积累意味着外围国家无序的违约,可能引发债权国的深度金融危机。

从全球金融和债权国的角度来看,出现了一种系统性需求,即需要一个国际官方债权人救助陷入困境的外围债务人,以防止危机蔓延到核心国家风险敞口过大的银行和机构投资者。

比如美联储和美国财政部在20世纪八九十年代对发展中国家的债务危机进行了积极干预;欧洲中央银行,以德国和法国为首的欧盟在最近的欧洲主权债务危机中也采取了同样的行动。

官方债权人发放了数额可观的救助贷款,这些贷款的条件是大幅削减预算、增税、私有化、以及旨在最大化外汇收入和释放公共收入,以偿还外债的市场改革。

其三,资本主义国家和资本主义经济越来越普遍的依赖私人信贷,这会加强金融金融在债权人和债务国的地位。

政府对私人信贷的依赖日益增加。

自20世纪80年代以来,资本流动性的增加,以及金融市场广泛放松管制,共同加剧了各国政府的竞争压力。

这些国家的政府现在发现不得不持续创造理想的外国贷款和私人投资条件。这些事态发展加在一起,最终加强了物质利益和意识形态信念与外国债权人大体一致的社会群体的政治地位,而牺牲了忠于本国劳动人民的社会群体。

富有的国内精英,尤其是财政正统的、对商业友好的技术官僚,通常会激发外国债权人的信心,因为他们在继续偿还债务方面有共同的信念,并且做出了可信的承诺。

这种较高的可信度意味着政府和金融官僚机构内部产生了推动力,能够比更响应民主的同仁以更好的条件吸引信贷,而后者对再分配政策的偏好通常会吓跑投资者。

随着时间的推移,这种变动的结果是通过国内权力关系的戏剧性重新分配,使债务人纪律内化于债务国国家机构中,从而巩固第三种执行机制:

与国际金融机构有密切联系的国内精英的桥梁作用。

在当今社会,违约的成本极高。

违约的溢出成本最初将传播至金融部门,对外国债权人的违约行为可能引发资本外逃、股市崩盘、国内银行和养老基金崩溃。

考虑到金融在当代资本主义的中心地位,上述后果将迅速波及更广泛的经济领域,在此过程中有可能引发大规模的社会混乱:

出口商和进口商再也无法获得贸易贷款,导致关键消耗品及工业投入的短缺;储户会担心储蓄的安全和价值,并可能引发银行挤兑和大规模资本外逃,从而导致实施不受欢迎的资本控制变得不可避免;生产者将再也无法吸引国外或国内投资,并解雇大批工人;家庭将看到失业率急速上升,再也无法获得消费信贷,其结果就是总需求的枯竭。

总之,政府的破产可能引发大部分国内经济的破产,造成破坏性的社会影响,对政府在其公民眼中的合法地位产生潜在的严重影响。

鉴于,外国债权人仅仅通过拒绝提供短期信贷额度就能造成这种虚弱性的溢出成本,许多国家的政府(包括左翼甚至反资本主义政府)都不愿意藐视其外国债权人也就不足为奇了。

从此,履约成为规则。

好女废汉,好书烧脑。但翻书有益哦。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“政信三公子”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 违约后花式赖账的技术分析