债券民工

债券民工 作者:债券民工在路上

2021年是城投公司的转折点,最重要的原因是三个信号的出现:以15号文代表的政策代表了监管机构对城投公司的严监管趋势、城投公司的非标违约的数量在不断增加、城投公司的主体评级下调或者评级展望调整为负面的调整力度之大前所未有。但是,对于城投公司来说,面临的环境存在着巨大的差异,真的可以说是是冰火两重天。

一方面,部分城投公司的信用债券发行利率屡创新低,同时多家城投公司进行了资产重组整合。2022年以来已经有多家城投公司的长期限债券发行利率低于3.50%。这个利率对于城投公司来说,即使是资质优良的城投公司,真的是非常之低了。不只是发行利率,部分城投公司的发行倍数也是异常的高。

多家城投公司进行了资产重组整合,公司的资产规模、盈利能力和整体实力有了大幅的提升。比如厦门路桥建设集团有限公司、浙江省旅游投资集团有限公司和福州市国有资产投资发展集团有限公司。

而另一方面,部分城投公司已经走到了危险的边缘。比如根据评级机构于2022年1月26日披露的公告信息,某城投公司“由于公司没有可供执行资产而裁定终止执行程序的案件共3起”。那也就是说,这个城投公司已经没有可供执行的银行存款、应收账款建筑物或者土地等能够变现的资产了。这个公告中披露的信息,真的是让人有种沉重的无力感,让人无可奈何的感慨。

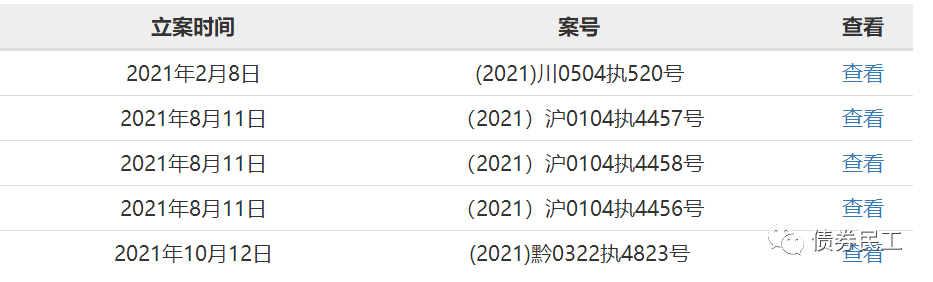

比如2022年2月8日,某城投公司披露公告,因为涉及50万元的票据追索权纠纷,被列为失信被执行人。债券民工在全国法院失信被执行人名单网站中查询了一下,发现这个城投公司已经五次被纳入失信被执行人了!当然更无奈的是,这可能并不是纳入失信被执行人记录最多的城投公司,更多的可能尚未披露或者尚未公开。

城投公司的存续和发展有其自身逻辑,在政策环境不变的前提下,城投公司有很大可能可以保持信用债券刚性兑付的记录。但是,2021年已经出现了城投公司转折的信号,部分弱资质城投公司可能会出现严重的融资压力,这可能会让部分弱资质城投公司出现真正的危机。所谓的城投信仰,是对城投公司这个行业整体来说的,而这个信仰的维护或者存续,则是需要全体城投公司的信用保持。从某种程度上来看,这已经变成了木桶理论,最弱的城投公司,可能会决定城投公司这个行业的未来。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“债券民工”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 城投公司的冰火两重天