观点

观点 作者:观点新媒体

来源:观点(ID:guandianweixin)

编者按:

2021年,世界、中国、各行各业乃至每一个人,都深切感受到“百年未有之变局”。

有鉴于此,观点新媒体一如既往策划和推出年度报道“冬天法则”,回顾并总结标杆房企过去一年的调整与改变,寻找全新一年的机会所在。

同时,我们邀请了多位具有全球视野和丰富经验的经济学家进行了深度对话,从他们的角度,解读中国经济与房地产的前行之路。

中交的入主,无疑是绿城最重要的转折点。

2015年,中交入主是绿城增信的关键一步。其后,重新走上一条规模房企的传统道路,快速扩张,并作出战略转移。

不踩历史的坑,是张亚东接手绿城后做得最多的事情。

在张亚东看来,过去绿城主要问题在于投资和销售节奏不对,导致没货可卖。2021年绿城新增67个项目,同比增长55%。一改往年上半年不买地的惯例,同时投资区域有所变化,最熟悉的杭州没有出手买一块地。

另一方面,关于利润。除了权益占比,永续债也继续蚕食。2021年开始,绿城开始陆续赎回永续债:7月赎回10亿元、12月赎回5亿美元……

这个举动将直接影响未来的利润率变化。

高额永续债不断侵蚀利润,高价地的陷阱……绿城接下来里需要一一解决这些问题。首先从投资端开始改革,“老绿城人”郭佳峰的回归,主抓土地投资,呈现出来的改变是2020年和2021年新增土地成本逐年下降。

数据来源:公司公告、观点指数整理

如今在相同规模房企节衣缩食背景下,绿城能否实现弯道超车?

扩储与增利

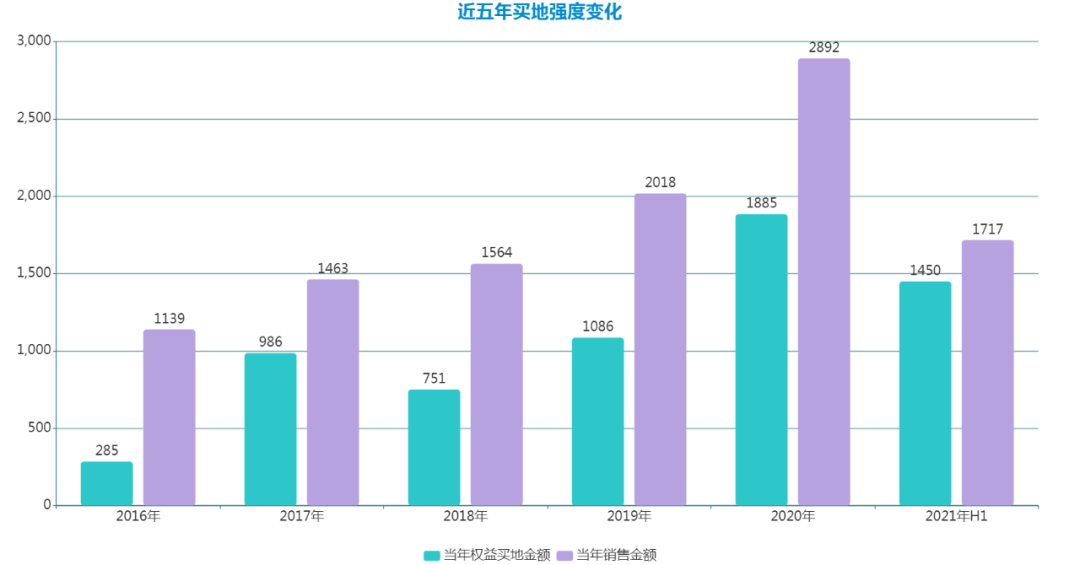

回望过去近十五年发展,绿城经历的几次危机主要来自于买地。

创始人宋卫平曾经公开表示过,2008年和2009年绿城拿了那么多高价地,差点死在买地上。

观点新媒体翻查资料发现,2009年,绿城斥资456亿元拿地,接近同期销售额九成。

土地市场的狂飙激进,在调控背景下,绿城不能承受资金压力之重,最终不得不通过转让项目股权救急。直到九龙仓战略投资和融创一口气接手9个项目50%股权后,才算初步度过了资金危机。

第二次危机是2014年,行业下行,中高端产品销售遇冷,绿城再度出现资金难题。与扮演“白武士”的融创分手后,年底央企中交介入,一步步成为第一大股东。

随后,绿城成为了中交规模化发展房地产业务的平台。

中交集团管理层曾多次公开表明,中交集团房地产业务规模要对标中海地产与保利地产,而中交地产规模仅四百亿左右,显然这个重担落在了绿城中国身上。

为了支撑规模扩张,绿城开始积极买地,自2017年后面积投销比均不低于1.8,2019年新增土地储备达1236万平米,时隔12年拿地规模再破千万(2007年新增土地储备1022万平米),2020年仅上半年拿地规模便达1039万平米,面积投销比高达4.1。

数据来源:公司公告、观点指数整理

然而,高价地一直是绿城的痛点,在2017-2019年三年间新增土地成本破万元,2020-2021年回归在万元内。

最新数据显示,2021上半年,绿城花了740亿买地。而年初,绿城执行董事、执行总裁郭佳峰曾言,2021年拿地目标货值3000亿元。

买地强度不断增加,双集中土地环境下,绿城要如何平衡成本与利润的问题?张亚东在2021年股东大会上回应称,绿城中国拿地标准是利润率8%-10%,甚至10%以上。

数据来源:公司公告、观点指数整理

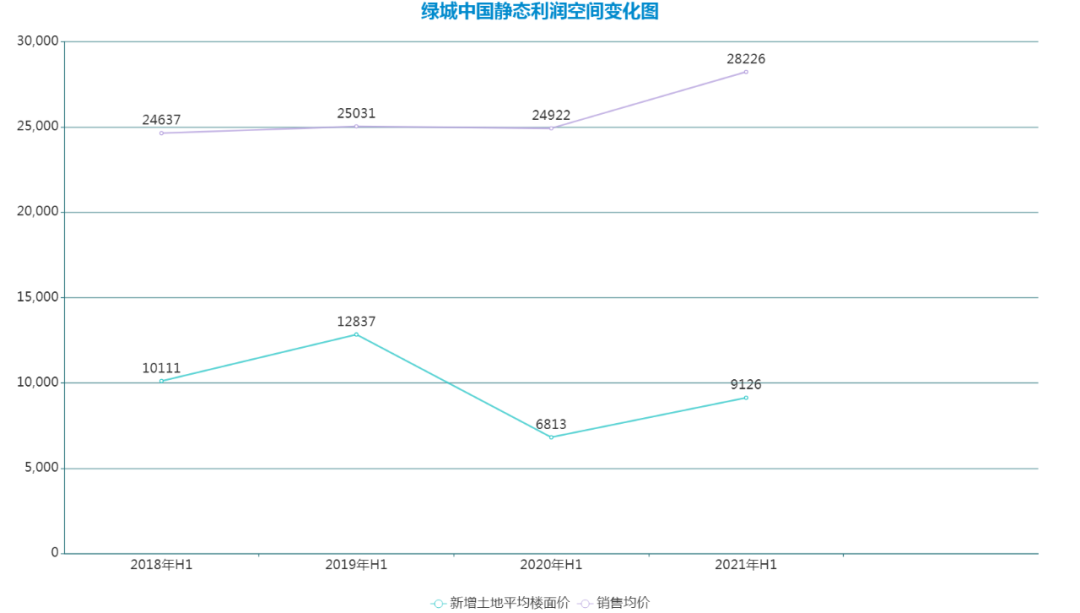

销售均价保持在25000元/平方米,绿城静态利润不断增大,这是显而易见的。另外,城市布局策略变化,以及土地成本与利润稳定,是绿城增信的关键。

减债与降本

数据显示,绿城中国迎来了史上最好的基本面。

不过,毛利率还是出现了下滑。

年报显示,2020年,绿城中国实现毛利率为23.7%,较2019年25.4%下降1.7个百分点。其中物业销售毛利率23.5%,较2019年24.8%下降1.3个百分点,主要是因为受限价影响品牌溢价未能充分体现,毛利率出现下滑。

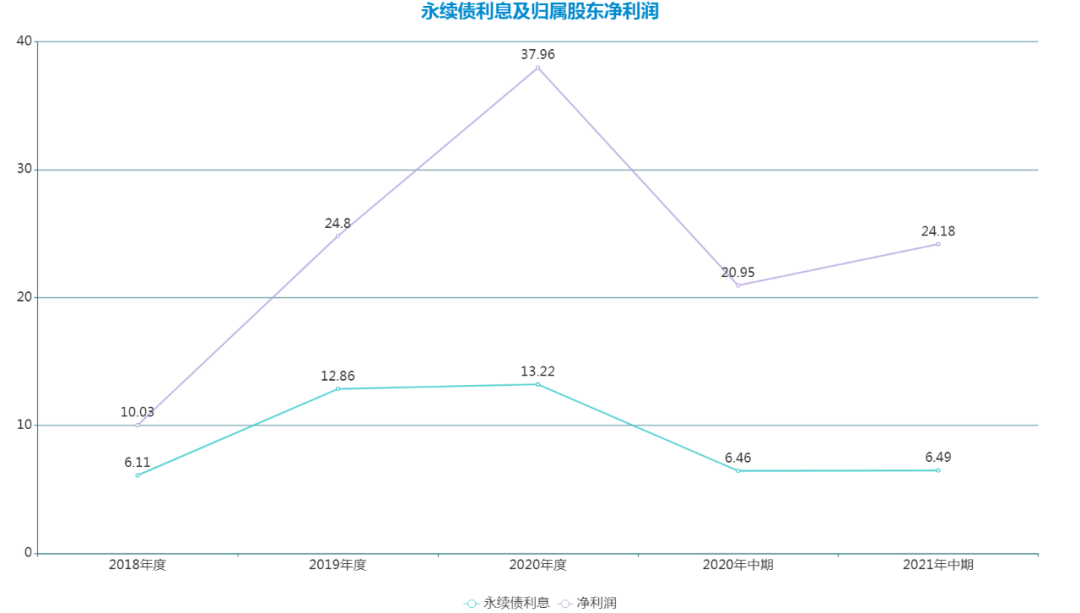

除此之外,永续债作为历史遗留问题,一直不断侵蚀利润,全年权益金额不足六成。

数据来源:公司公告、观点指数整理

翻看年报发现,2018年,绿城永续债规模首次突破120亿元,当年分走利润6.11亿元;2019年规模为212亿元、2020年规模为206亿元,分走同期利润分别为12.8亿元、13.22亿元。而同期归属股东净利润分别为10.03亿元、24.8亿元、37.96亿元。

在不影响流动性下,主动减少永续债规模有助于提升盈利空间。

数据来源:公司公告、观点指数整理

从2021年,绿城开始对永续债动刀,提出三年清零目标。

数据显示,7月份绿城永续债赎回10亿元,下半年还将赎回34亿人民币以及5亿美元债。2023年赎回最后15亿元永续债,所有永续债没有赎回之前暂不考虑新的发行。

如果不解决永续债问题,放任继续蚕食利润,仍将制约绿城实际盈利水平。

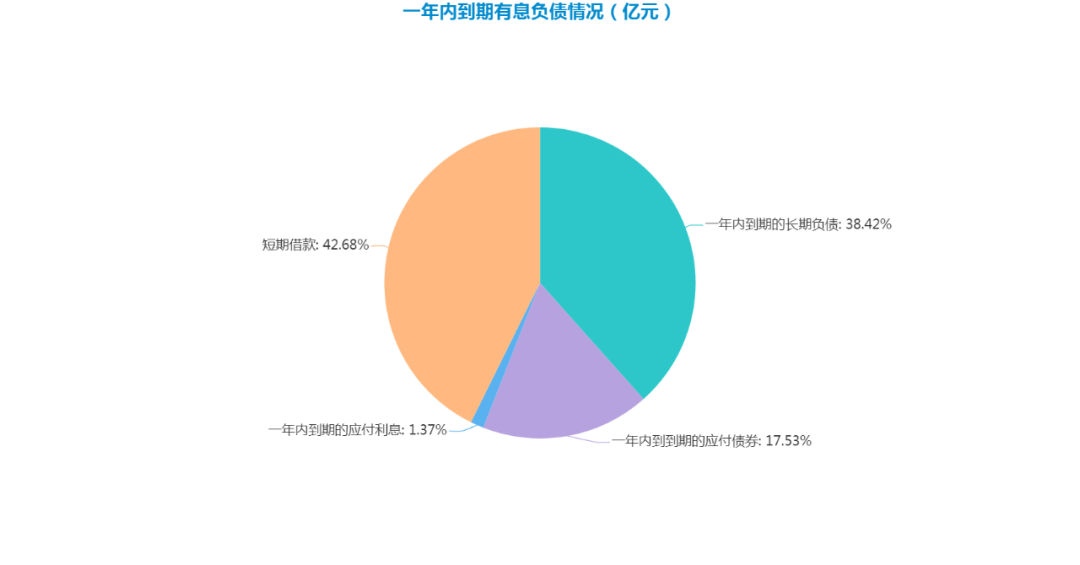

其他债务指标方面,绿城中国在中期业绩会上表示,现金短债比为1.5,净负债率为75%,剔除预收账款之后的资产负债率为72.6%,“三道红线”标准下划入黄档,意味着有息负债增速不得超过10%。

数据来源:公司公告、观点指数整理

“总的来说,三个指标还是比较可控的,监管层要求2023年进入绿档,我们争取提前进入。”对于三道红线,绿城管理层在业绩会上也表达出了自信。

事实上,上半年大量买地似乎并没有给绿城融资端带来大的阻力。

期间,绿城境内发行债券融资124.62亿元,通过美元债融资9.4亿美元,综合成本为4.6%,较上年同期下降了60基点。

数据来源:公司公告、观点指数整理

2021上半年,境内公开发债平均利息成本为3.73%,与同规模房企相比,这样的利率水平将成为绿城的核心竞争力之一。

换仓与拓地

2021年5月,北京首次集中供地时,被绿城收入口袋的豆各庄地块,共吸引了12家房企及联合体一同竞争。

开拍当日便经多轮报价,由龙湖+住总+平安联合体以68.2亿元触及上限,进入高标准住宅建设投报阶段,最终被绿城一举拿下,成交楼面价约4万元/平方米,溢价率15%。

拿下豆各庄地块,无疑为绿城2021年在京成绩单添了耀眼一笔。

其实,绿城在长三角土拍中也十分活跃。对于未来三年要实现营收和利润倍增的绿城来说,积极拿地投拓是必然之举。

可以看到,绿城投资布局逐渐从利润空间较小的杭州转移到浙江、江苏其他城市。在拿地过程中,严格执行“1+5+N”布局策略,以杭州为核心辐射长三角区域,聚焦浙江市场和5大城市群。

资料显示,2021年上半年,绿城中国共计在31个城市新增项目67个,收并购货值682亿元,预计新增货值人民币2140亿元,将在未来1-3年内为其带来可售货值9951亿元。

数据来源:公司公告、观点指数整理

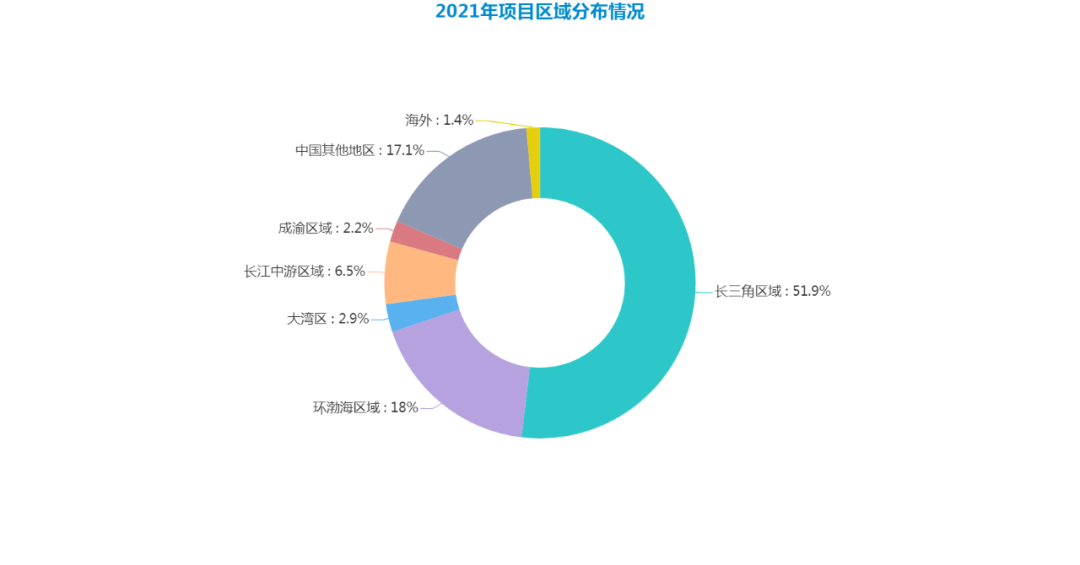

从布局城市看,一二城市新增货值占比达78%。其中,杭州新拓展货值260亿元,占比12%;宁波新拓展278亿元,占比13%;北京新拓展208亿元,占比10%。

从区域分布看,长三角依旧是绿城重仓区位,新拓展货值1065亿元,占比达到50%;环渤海新增货值489亿元,占比达到23%;长江中游及成渝新拓展282亿元货值,占比13%。

截至2021年6月底,绿城共有土地储备项目251个,总建筑面积6034万平方米,权益面积3495万平方米,总可售面积4048万平方米,权益可售面积2336万平方米。

数据来源:公司公告、观点指数整理

最重要的是,这些地块主要集中在杭州、宁波、西安、北京、长沙等。相对而言,这些城市抗风险能力强,去化速度快。

根据资料,2016年绿城开启战略性去库存计划,当年三四线城市存量房源去化148亿元,去化率仅48.9%。

从2017年至2019年去化情况看,绿城整体投资项目去化率分别为72%、68%及68%,其中一二线城市去化率分别为75%、71%及70%。

可见,三四线城市拉低了绿城过往的整体去化率水平。

数据来源:公司公告、观点指数整理

2021年下半年,绿城预计整体可售货源约1411万平方米,整体可售金额约为3090亿元。其中,自投项目可售货值2312亿元,代建板块778亿元。一二线自投可售货值占比为76%,新增货值占比为63%,达1450亿元。

在观点指数发布的拿地权益金额中,2021年绿城排名第7。这意味着,绿城将通过强大的土地储备实现弯道超车,为挤进前十奠定基础。

经过几次危机之后,土地投资额再创新高,区域布局和投地节奏改变,这也许是绿城的机会。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“观点”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 冬天法则 | 绿城增信