YY评级

YY评级 作者:rating狗

来源:YY评级(ID:YYRating)

摘要

中国电建、中国建筑、中国交建、中国铁路工程四大央企集团无论在建工行业还是建筑业债券市场,都是顶梁柱般的存在。由于旗下发债子公司众多、业务大同小异,背靠相同的股东背景及集团品牌效应,且市场倾向于认为集团内存在牵一发而动全身的信用形象考量,投资者向来对其关注度不足。

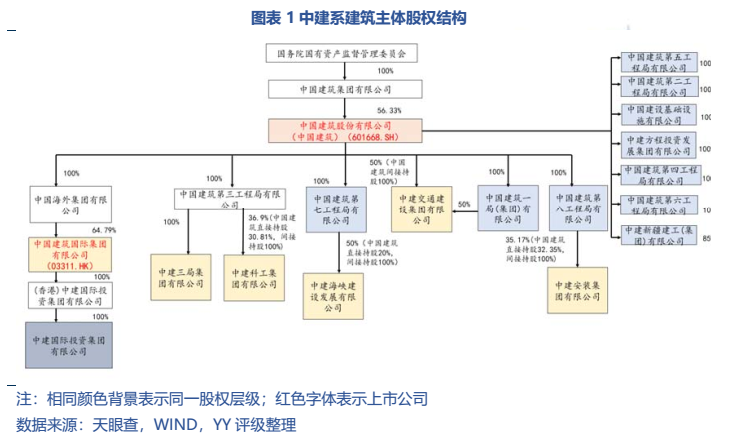

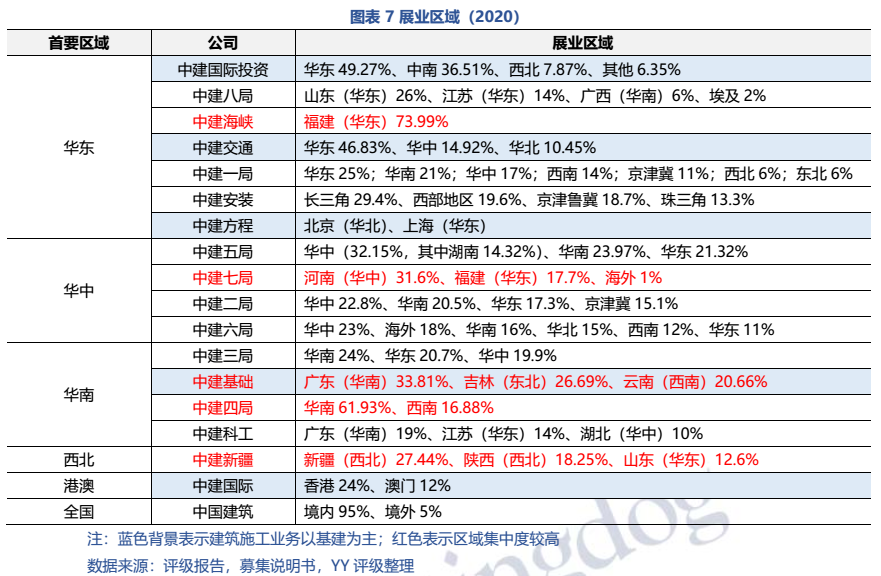

然而,不同于电建系、交建系、铁路工程系公司以基建工程为主,中国建筑旗下大多数子公司业务以房建为主,在民营房企大面积流动性危机背景下,风险已经沿着业务链条传导至中建体系,率先撕开了市场关注的口子。本文重点梳理中建系18个发债主体在经营上,有何差异?在财务上,谁更胜一筹?对于下游涉险房企的风险敞口分别有多大?

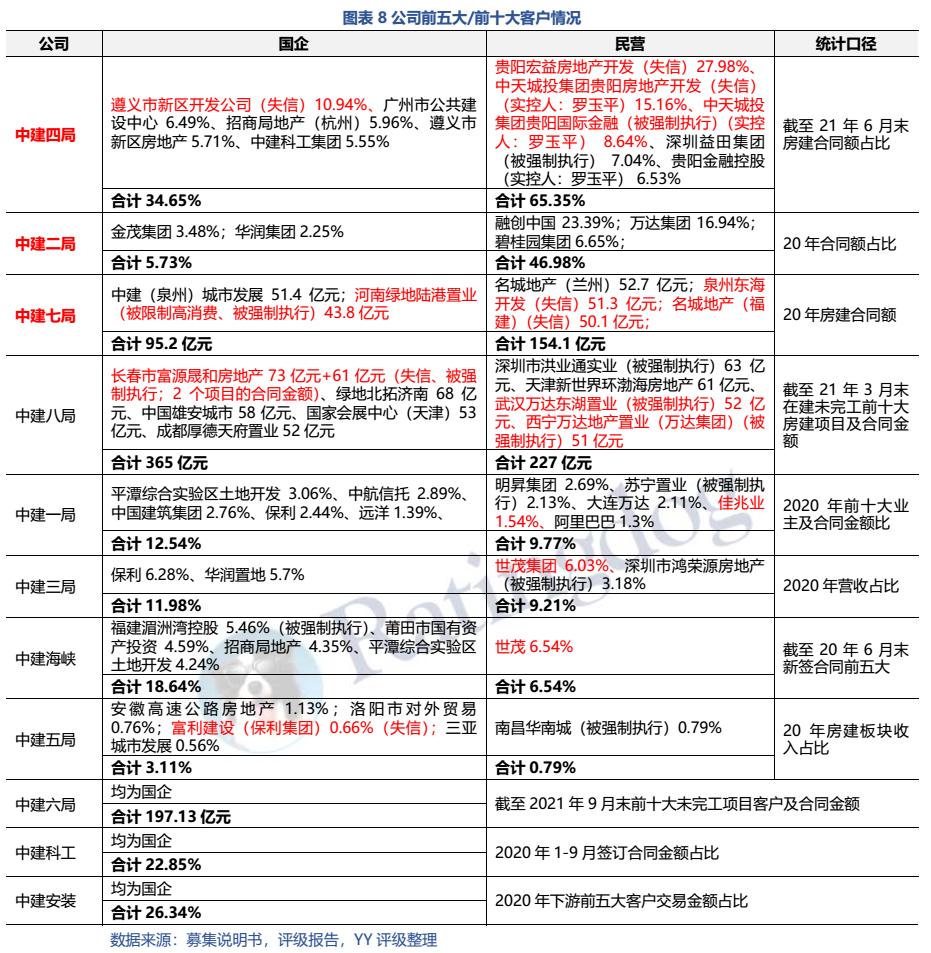

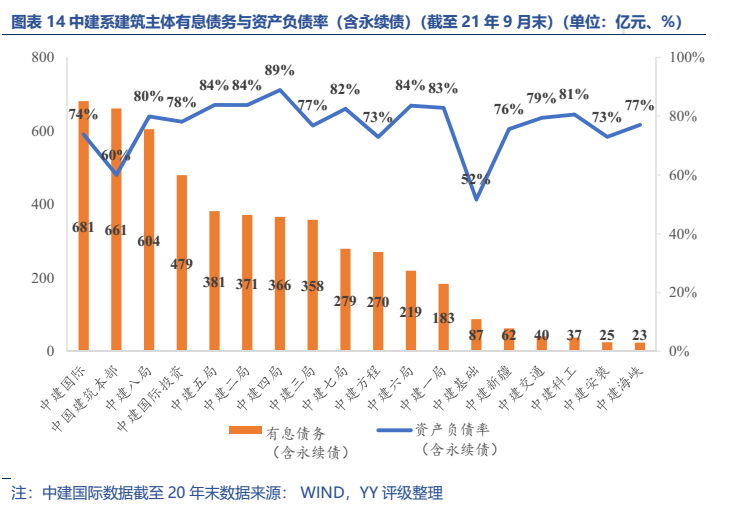

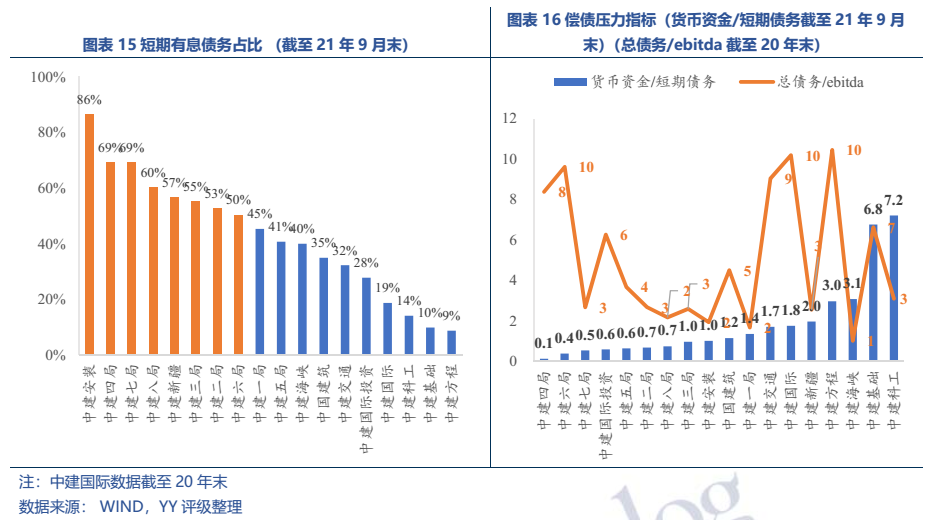

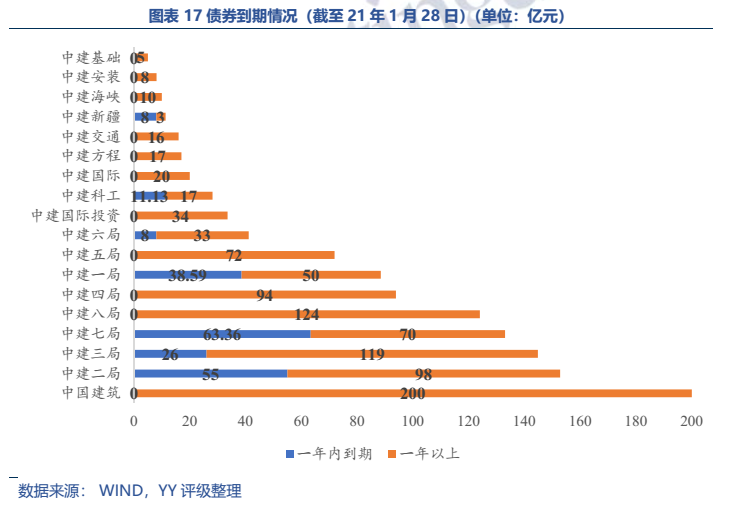

经过经营、财务两方面的梳理,我们发现,对债券市场违约房企的敞口最大的是中建四局,其应收HD集团23.6亿元、应收ZJY4.1亿元;中建海峡应收TH集团2.92亿元;中建三局应收HD集团3.58亿元、HXXF0.94亿元、TH集团1.68亿元;中建七局前五大业主中民营企业有三家,失信民营合同金额合计达101亿元,另外国企客户河南LDLGZY已经被限制高消费、被强制执行,合同金额43.8亿元;中建二局客户以大型房企为主,RCZG、WD和BGY合同额占比分别为23.39%、16.94%和6.65%;中建八局在建未完工前十大房建项目中有2个业主为WD旗下有过被强制执行历史的子公司(金额合计101.4亿元),2个为失信公司长春市FYSH房地产,合同金额合计达134亿元…

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“YY评级”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!