丁祖昱评楼市

丁祖昱评楼市

铛煮山川,粟藏世界,有明月清风知此音。呵呵笑,笑酿成白酒,散尽黄金。

作者:克而瑞研究中心

2020年下半年以来,中央持续加强对房地产市场的调控,以“房住不炒”为准则推出了一系列政策措施,包括针对房企的“三条红线”、针对商业银行房地产贷款的“两条红线”、针对土地供应的“两集中供地”等,引发房地产市场深刻变局。2021年政策持续维持收紧的态势,百强规模房企接连出现了债务违约问题,甚至出现破产清算。在此背景下,房企真实的偿债能力值得关注。

从80家重点上市房企的财务情况来看(截至4月15日披露财务数据企业56家,其中包括未审计财务报告12家),由于2021年融资受限,加上三条红线的制约,融资现金流流出增加;此外随着下半年市场持续转冷,销售回款放缓,重点样本上市房企的现金持有量出现五年来的首次下降。与此同时,总有息债增速放缓,规模与2020年基本持平,其中短期有息负债下降3.8%,但由于持有现金下降更快,非限制性现金规模有所增长,非限制性现金短债比下降至1.42,短期安全边界有待加强。

从疫情影响,到房企出现债务违约风险,黑天鹅事件频出,想要在控杠杆的大环境下维持企业的稳健发展,房企必须从自身营运入手提高效率,加速开发,这将成为其未来生存的重要举措。

01 项目销售显著下滑房企持有现金5年来首次负增长

2021年上半年,房企融资“三道红线”、房贷管理“两道红线”持续发力,银行业金融机构急于“收伞”,在一定程度上导致下半年房企暴雷事件频发。基于个别大型房企风险暴露,金融机构对房地产行业的风险偏好明显下降,房企境内融资出现了一致性的收缩行为。与此同时,国际评级机构批量下调中国房企信用评级,房企海外融资近乎陷入停摆。受此影响,企业资金周转压力不断加剧,“促销售、抢回款”成为业内共识。

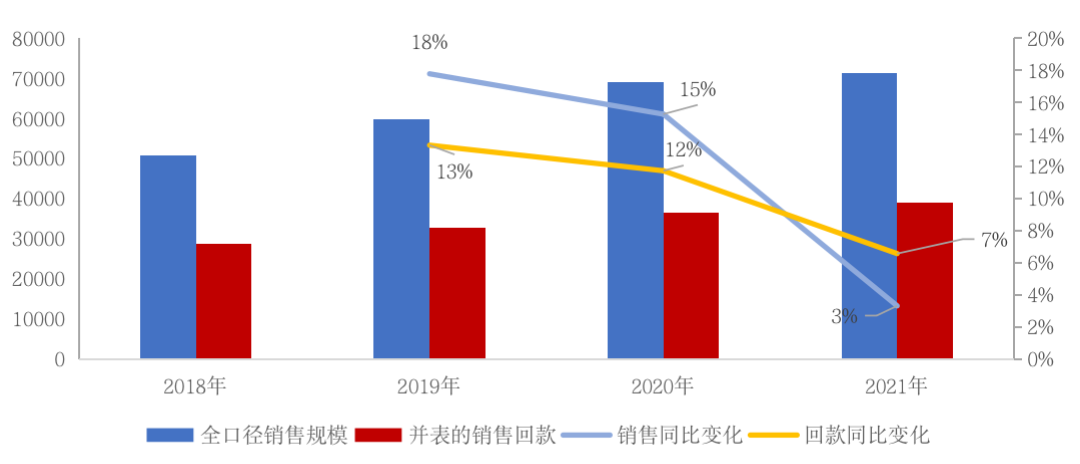

然而鉴于前期融资受限以及房贷集中度管理制度的“两条红线”出台,致使房企销售和回款受到较大的影响。2021年重点样本房企的全口径销售规模达71244亿元,同比增速从2020年的15%下降至2021年的3%;并表销售回款规模为38864亿元,同比增速同样从12%下降至7%。在此背景下,重点样本房企的现金持有量出现五年来的首次下降。

图:重点样本上市房企历年全口径销售及并表销售回款情况(亿元)

数据来源:企业业绩报告,CRIC整理

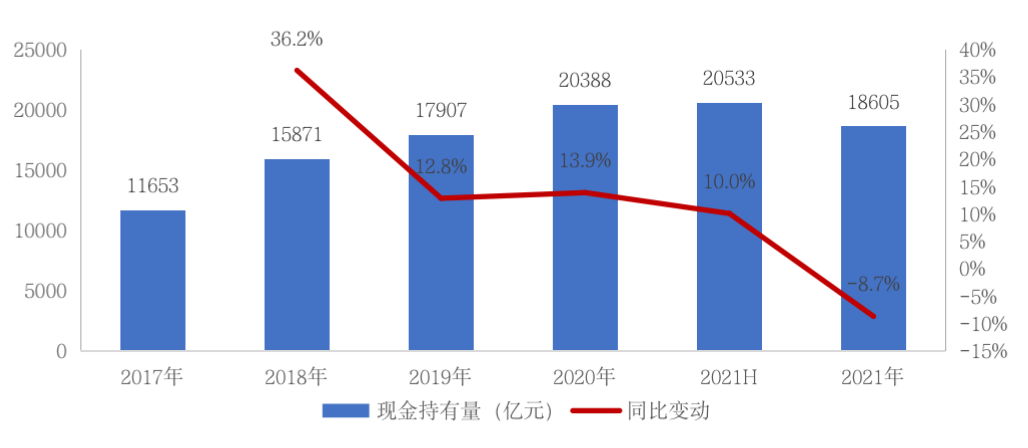

2021年末重点上市房企的现金持有量为18605亿元,同比下降了8.75%,这是近五年来首次出现下降。从历年来看,现金持有量增速逐年下滑,由2018年的36%的增速逐步下降到2019、2020年的10%以上的增速。

2021年房地产市场经历了强、弱转化,上半年成交显著放量,百城成交面积创同期历史新高,热点三、四线城市房价出现普涨行情。而下半年市场持续转冷,百城成交面积持续下行,同比跌幅扩至30%以上。在此背景下,房企资金压力加大,2021年上半年重点上市房企现金持有20533亿元,同比增长10%,较2020年初略微增长;而到了下半年随着市场转冷,重点房企持有现金较2021年上半年底下降了9.4%。

图:重点上市房企历年现金持有量及同比变化情况(亿元)

02 部分企业债务结构进一步恶化房企资金流动性受挑战

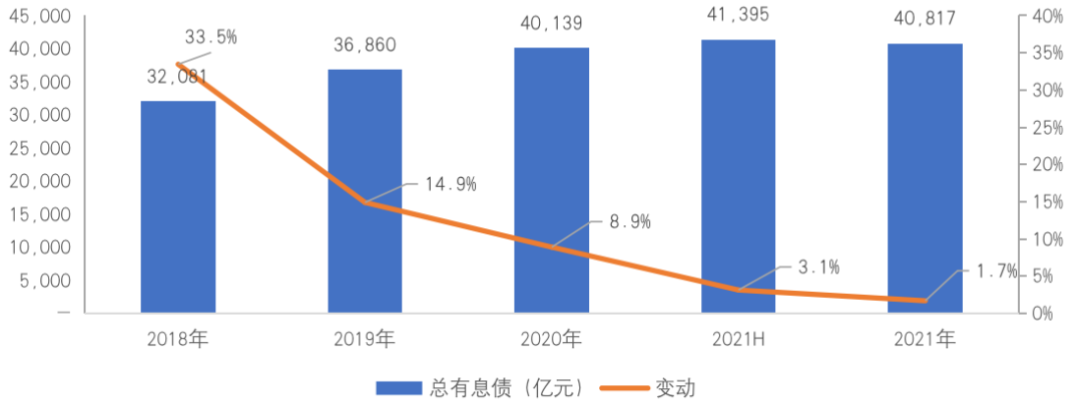

2021年末重点样本房企的总有息债规模为40817亿元,有息债规模持续维持较高水平,同比增长1.7%,增速较2020年的8.9%继续下滑7.2pct。

一方面,自2020年8月监管提出“三条红线”要求之后,房企的有息负债水平增长有所限制,2021年上半年较期初增长3.1%至41395亿元,增幅较2020年约8.9%的增幅继续收窄;

另一方面,2021年下半年行业调控加码,企业的预售资金监管幅度加大,现金流动性受到较大的影响,导致行业暴雷情况频发,仅有国企央企和部分较为优质的民营企业发债受到支持,较多企业的再融资情况不乐观,从而导致部分企业的债务规模下降较大,2021年下半年企业有息债净流出578亿元,从而使得全年与期初持平

图:重点样本房企历年总有息负债及增速情况(单位:亿元)

数据来源:企业业绩报告,CRIC整理

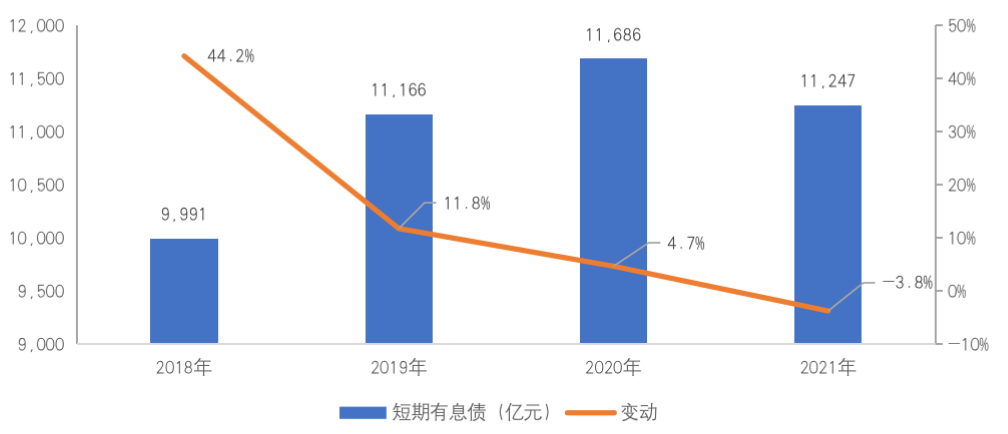

从有息债的期限结构来看,2021年末重点房企的短期有息债11247亿元,同比下降3.8%,较2021年中期微增1.3%。在2020年行业降负债共识形成以来,2021年末短债较期中有所增长,或存在部分企业再融资受限,影响了部分企业的债务置换。同时,2021年末长期有息债29571亿元,同比增长3.9%,增幅同比下降6.9个基点,长债占总有息债占比72.4%,同比进一步上升1.5个基点,使得长短债比同比增长8.0%至2.63。房企在控制总有息债的同时,积极调整长短债结构,通过减少短债,适当增加长债,构建更健康的债务结构。

表:重点房企历年短债及增速情况

数据来源:企业业绩报告,CRIC整理

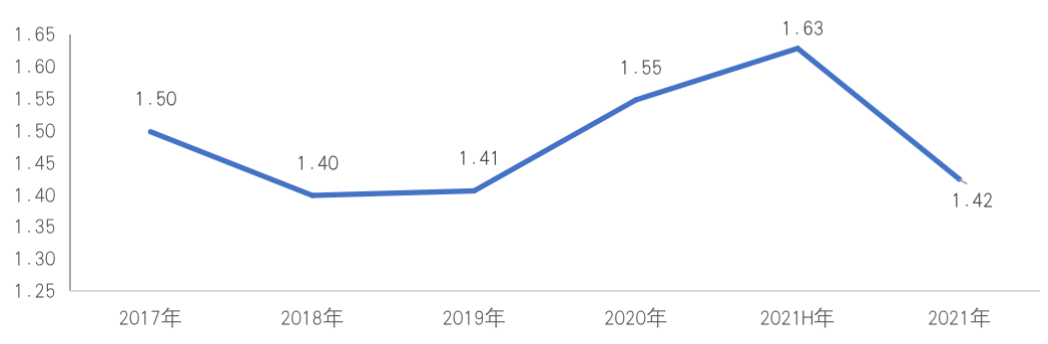

由于部分企业债务置换受限,加上销售下滑以及预售监管加严导致的现金增长放慢,使得2021年末房企非受限现金短债比的加权平均值同比下降了9.6%至1.42,房企偿债压力加大。特别值得注意的是,部分企业资产负债表中披露的受限制现金并未包含预售监管资金,若加上该部分资金,企业的非受限现金将进一步下降,非受限现金短债比覆盖倍数将进一步降低,企业资金流动性风险敞口加大。

图:重点样本房企历年非受限现金短债比

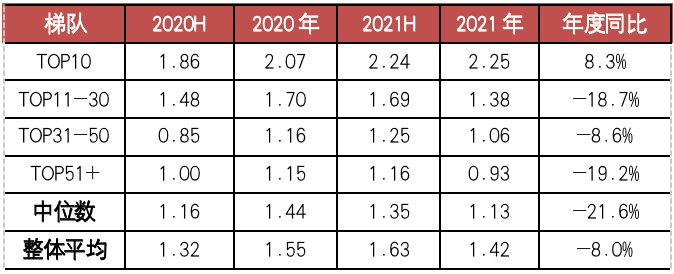

从各梯队的报表非受限现金短债比来看,TOP10房企的非受限现金短债比为2.25,同比上升8.3%,短期偿债压力有所缓解。除此之外所有梯队的房企均同比下降,其中TOP51+梯队的房企非受限现金短债比降幅最大,同比减少19.2%至0.93,也是唯一一个非受限现金不能覆盖短债的梯队,资金链较为紧绷。

表:各梯队非受限现金短债比情况

数据来源:企业业绩报告,CRIC整理

03 过半房企真实存货下滑企业加快盘活资产

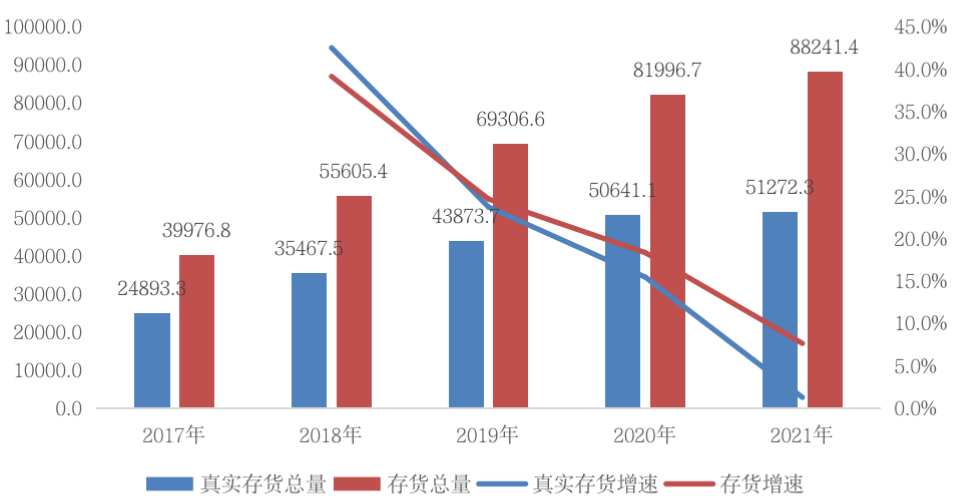

与此同时,CRIC数据显示,房企存货总量增速继续减缓至7.6%,真实存货增速仅1.2%。2021年,尤其是下半年以来,监管加强、银根紧缩等一系列因素导致房企经营承压,甚至出现暴雷的风险。面对下行的环境压力,房企投资收缩,在存货总量端也有体现:截止至2021年底,典型企业的存货总量为8.82万亿,仍然呈现上升趋势,但是增速进一步放缓至7.6%,其中18家房企的存货总量出现了下降,占比达31%。

而从真实存货总量来看,房企的收缩体现更加明显,虽然仍保持同比增长,但增速仅1.2%,其中过半房企真实存货较期初下滑。在当前的大环境之下,多数企业都以开源节流、保障财务安全为经营准则,收缩投资力度,加快项目竣工交付,提升去化和项目结转,以减少资金在存货中的停留时间,导致存货增速的大幅度放缓。

图:2017年-2021年房企存货总量及真实存货总量情况(单位:亿元)

数据来源:企业业绩公告、年报、CRIC中国房地产信息决策系统

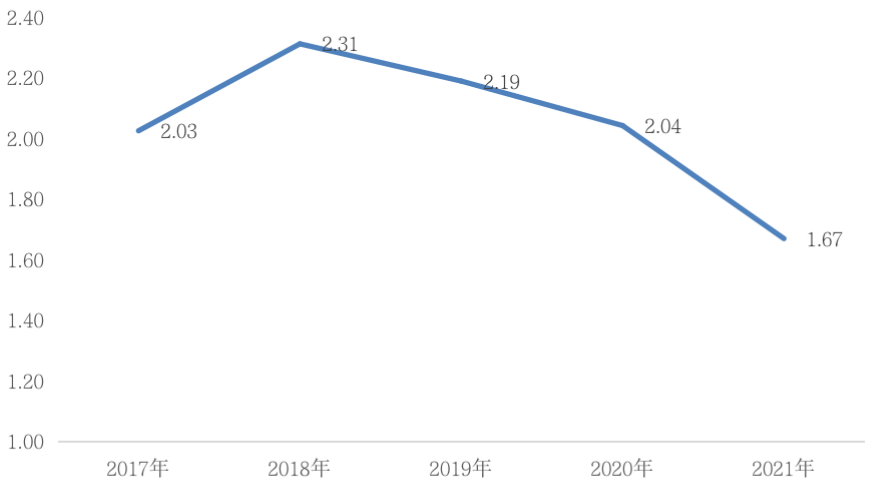

房企真实存货周期首次跌破2,下降至1.67年。为了进一步了解企业的存货消化和储备情况,我们设计了真实存货消化周期指标,以推算剩余可售存货的消化时间。从房企真实存货消化周期数据来看,2018年以来,房企的真实存货消化周期呈现逐年下降的趋势,但下降幅度并不大,而2021年由于企业投资的紧缩,存货的储备开始略显不足,截止至2021年底,这一数据首次跌破2,快速下降至1.67年。

图:典型房企真实存货消化周期情况(单位:年)

真实存货去化周期=真实存货总量/营业成本

数据来源:企业业绩公告、年报、CRIC中国房地产信息决策系统

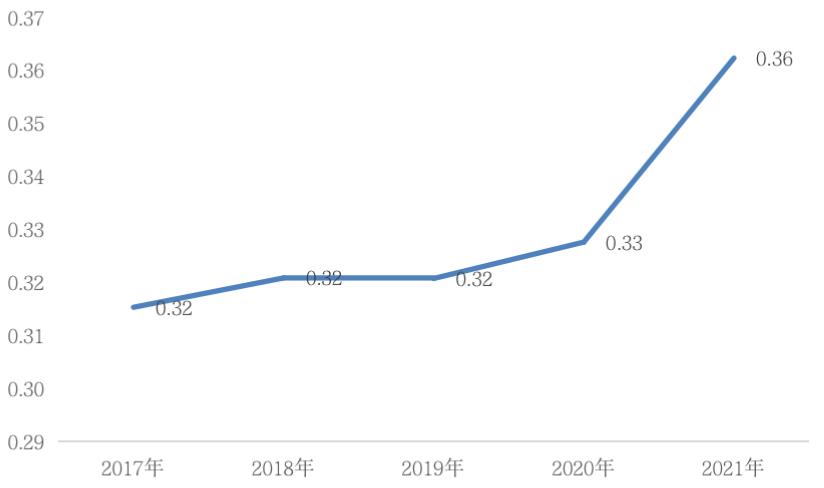

2021年典型房企平均存货周转率为0.36次/年,较2020年增长0.03次/年。纵观近5年的数据,过去企业的存货周转率虽持续保持上升态势,但是幅度都很有限,基本维持在0.33次/年。而此次加强债务管控,限制拿地销售比的环境之下,房企的存货周转率出现了大幅提升,主要是由于银根紧缩之后,房企举债囤地的模式难以为继,部分房企甚至走向断子求生,房企必须进一步压缩从拿地到销售结转的周期。

图:2017年至2021年房企存货周转率(单位:次/年)

数据来源:企业业绩公告、年报、CRIC中国房地产信息决策系统

04 行业迎来转向期探索低杠杆营运模式

在过去房地产行业高速发展过程中,企业普遍采用“高负债、高杠杆、高周转”的“三高”开发-销售模式,期望以最少的资金成本撬动最大增长,规模扩张无序。行业过度金融化,企业负债率高、抗风险能力低,政策出现波动特别是流动性收紧或者房价滞涨需求饱和等外在市场条件变化,房企面临巨大的还款压力,甚至出现资金链断裂,导致行业动荡加剧,企业层面暴雷不断。

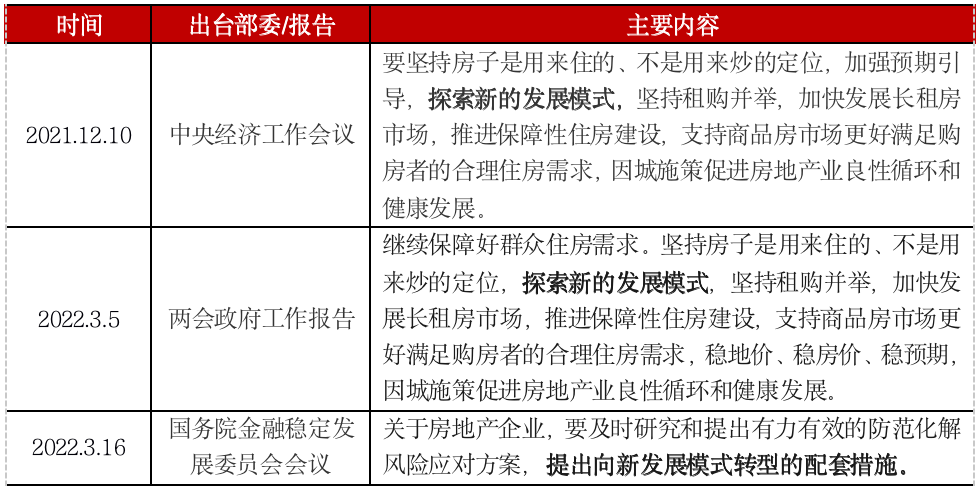

为了保障行业的平稳、健康发展,2021年12月的中央经济工作会议上,首次提出了房地产业要探索新的发展模式。之后在2022年的两会和国务院金融稳定发展委员会会议上,再度明确提及了行业要探索新发展模式,房地产企业要应对向新发展模式转型的配套措施。从一系列政策的定调来看,探索房地产业新发展模式的改革势在必行。

表:近期中央层面关于探索新发展模式表述

数据来源:CRIC中国房地产决策系统

新模式的探索必然会涉及多方面的问题,在存货周转上,我们依旧维持之前的预判,即房企存货要做“轻”。

过去企业举债囤地的模式将难以为继,一方面现在房企资金监管严格,融资规模受限,尤其是在一众房企暴雷之后,融资更是难上加难。

另一方面,新的两集中供地规则之下,各大城市持续落实控地价、限房价的土拍原则,实施一地一限价的举措,对于企业而言,在房价地价锁定的前提下,储备越久反而成本越高,压缩利润空间,因此也会加速开发。

2022年一季度,房地产行业仍处在深度调整期,楼市持续低迷,房企面临危机。在此背景下,政府为促进行业的健康发展和良性循环,在保障性租赁住房、并购融资、预售资金监管等多个层面释放积极信号。

虽然近期政策有一定利好,但传导到市场、企业还需一定时间。其中在销售端,短期而言市场仍难言乐观,行业整体下行压力依然较大,二季度市场能否回暖尚待观望。

在此背景下,房地产企业在短期内应做好收紧资本开支准备,以保证现金流的安全,其中尤其应关注非限制性现金情况,评估房企的真实偿债能力;

在销售方面,要保障销售与回款,提升企业的造血能力。与此同时,房企在未来经营上要坚守长期主义,精简组织结构,提升运营效率,保持财务定力及稳健经营。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“丁祖昱评楼市”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!