地产资管网

地产资管网

要有光,要让房企更公开透明

作者:凯泽

来源:地产资管网(ID:thefutureX)

日前,中国恒大在官方声明中称,有项目公司的商票出现了未能及时兑付的情况。

这不是恒大第一次陷入流动性危机的传言,但在房地产行业全面去杠杆以及土地市场前所未有地集中供地压力下,传言的杀伤力被成倍放大,以至于公司不得不出面辟谣,直接回应由来已久的商票兑付问题。

1、烫手的商票

商票即承兑汇票,往往是大公司用于替代现金支付的短期融资工具,也是服务大公司的小公司不得不接受的付款形式。商票的期限多为3个月、6个月、12个月,但到了小公司手里,迫于资金周转压力,要么是到银行贴现,要么转手给更上一级的原材料供应商冲抵货款,总之要承担一定的票面损失。在5月26日召开的国务院常务会议中,就提到将商业汇票承兑期限由1年缩短至6个月,减轻企业占款压力。

在房地产龙头企业面前,大到楼盘承建商,小到防水剂供应商,都是相对议价能力弱的小规模公司,获得订单或合同的代价就是接受更长的账期、更多的商票。有些低门槛行业甚至出现了恶性竞争——谁承诺的赊账时间长,谁就能从大公司抢到更多的单子。

但今年此时,商票变得格外烫手。由于全球大宗商品价格普涨、暴涨,小公司经受着前所未有的现金流压力,他们急需现金,这时候偏偏出现大公司商票无法按时兑付的问题。商票的持有者承担着信用违约风险,其代价是贴现成本上升。

根据商票所一季度市场运行报告,一季度贴现3.62万亿元,同比下降16.95%。其中,银票贴现3.24万亿元,同比下降20.33%,商票贴现0.38万亿元,同比增长30.23%,商票贴现规模逆势增长,反映了持票企业强烈的现金需求。同期贴现利率为3.46%,较上季度上升31个基点,票据融资加权平均利率为3.52,较上季度上升42个基点,两项均远高于一般贷款加权平均利率7个基点的上升幅度,进一步显示商票的烫手。

上海票据交易所数据显示,2020年TOP19房企总体商票承兑余额达到3355.74亿元,较2019年增长36.59%,占全国商票承兑总量的9.27%。其中,恒大地产商票承兑余额最高,达2052.67亿元,较2019年增长25.69%;华润、绿地、融创承兑余额超200亿元;碧桂园、保利承兑余额超100亿元。

烫手的商票属于表外负债,相较于庞大的表内负债几乎不值一提,严格意义上不在房企去杠杆的监管范围内。但眼下关乎千万个小公司的生死存亡。

2、抢手的地产债

商票难兑是信用问题,意味着一个行业的信用违约风险上升。但与此同时,国内房企发行的债券仍在美元债市场畅销无阻,甚至有些债券抢手到一票难求。

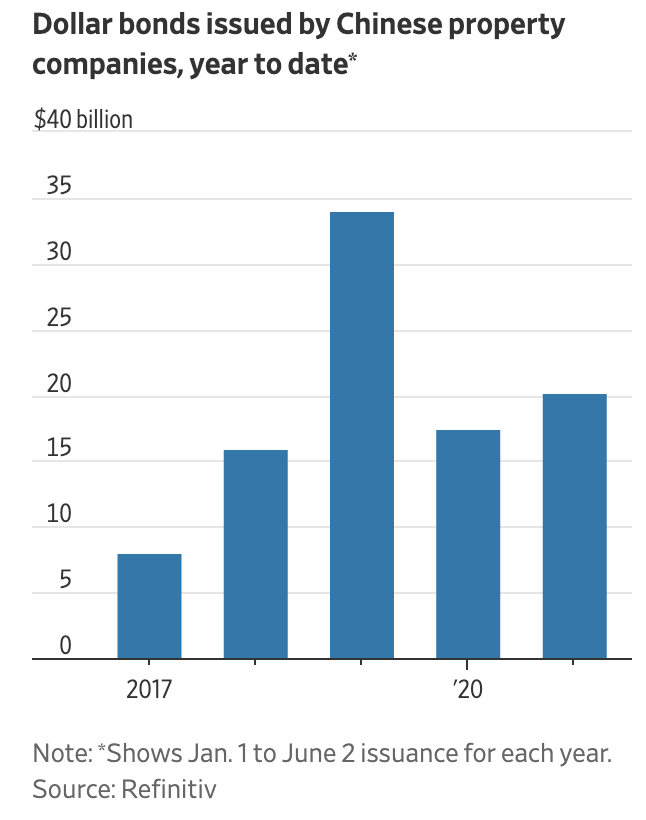

2021年前五个月中国房企发行债券图

据Refinitiv数据显示,2021年前五个月中国房地产公司已经发行203亿美元的债券,较去年同期增长16%,在过去五年同期比较中仅次于2019年。高收益债券的投资者竞争认购中资地产美元债,仿佛对正在发生的商票逾期、个体违约、楼市调控趋严都视若罔闻。

今年以来,地产美元债呈现供需两旺的态势。房企业务在国内赚的是人民币,还债用美元结算,相对于之前会消耗较少的人民币支出。供给端,年内中国房企需要进行规模庞大的债务再融资,债券研究公司CreditSights数据显示,年内他们要偿还高达535亿美元的海外债务,较2020年到期的254亿美元大幅增加。按照上半年约200亿美元的发债进度,还不足以完全覆盖年底到期的美元债。

需求端,疫情以来美联储持续进行量化宽松,以每个月1200亿美元的节奏购买美国国债及房贷支持证券,对美元债券市场释放了天量的流动性。在美国经济重启、通胀大幅抬升的背景下,美联储至今没有释放缩减购债的信号。这也进一步抬升了投资者的风险偏好,使得美国垃圾债到期收益率低于4%、信用利差低于300bps的历史最低位,也形成了市场对大量低评级甚至无评级的中资地产美元债的强劲需求。

有海外分析师乐观地认为,中资地产美元债的放量发行与中国的房地产去杠杆并不冲突,这些新发行的债券绝大部分用于替换到期债务而不是追加投资,同时疫情以来V型反弹的商品房销售及其回款也将缓解房企的短期现金流压力。标普甚至测算出,到2021年底,其评级体系所覆盖的中国房地产公司,将有至少一半以上不再触及任何一条杠杆红线,相较于2020年中期的10%大幅增加。

但市场价格往往不会撒谎。在二级市场交易的中资地产美元债,信用利差出现单边走阔,预示着中国房地产行业不断堆积、演变的信用违约风险。

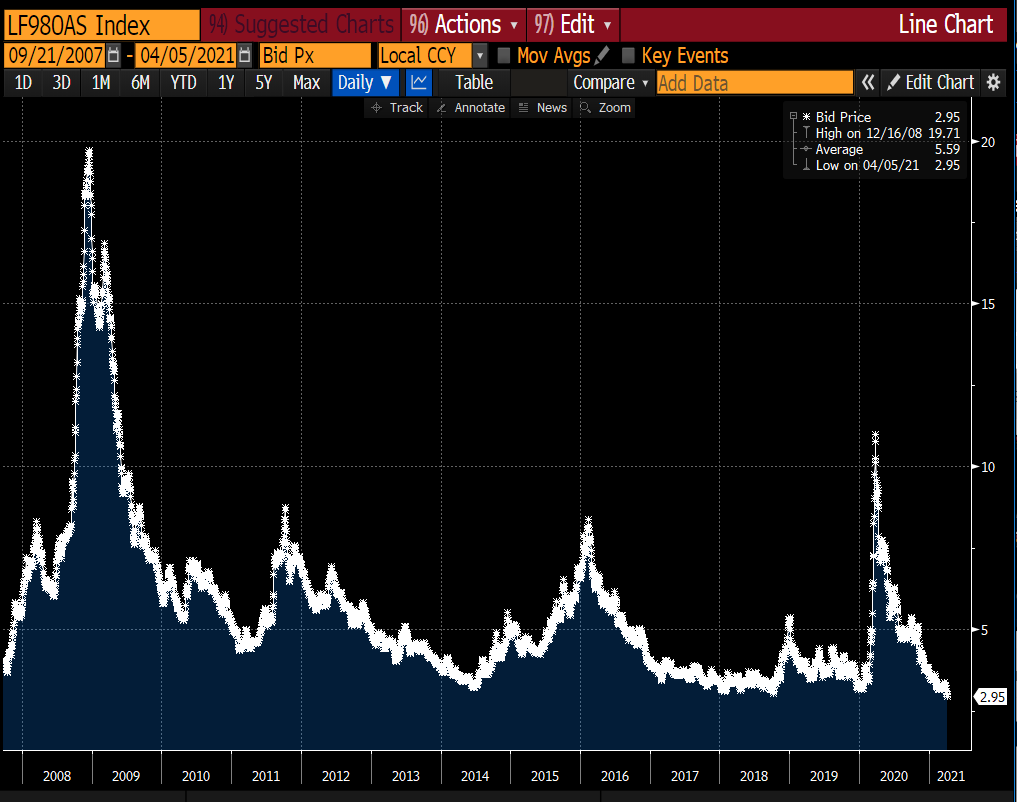

兴证房地产债利差指数

今年以来,兴证房地产债利差指数阔升至过去三年来的次高水平,仅次于2020年3月美元荒,结构上主要受到高收益级(垃圾债)利差走阔的抬升。信用利差是债券到期收益率高于无风险收益率的部分,直观地反映了债券信用违约风险(与利差正比)及市场风险偏好(与利差反比)的变化。

为什么说中资地产美元债利差在单边上行?一方面,如上文所言,以美元计价的垃圾债信用利差处于历史最低水平,表明债券市场风险偏好持续走高,唯有对中资地产美元债小心谨慎;另一方面,同期无论是中资银行美元债、城投美元债,还是整体中资美元债,信用利差都没有显著走阔,唯独地产债的利差逆势向上。

更进一步看,疫情以来中资美元债的违约数量激增,其中30只个券、涉及金额92亿美元,地产债数量占少数,大部分来自金融及科技行业,不过目前看,仅有地产美元债的信用利差显著高于疫情前的水平,表明债券市场对地产全行业的信用状况持悲观情绪,而其他行业个券违约风险增多被看做是个体现象。

2020年3月,受到疫情爆发后全球风险资产抛售的负面冲击,中资地产美元债的利差指数冲上历史最高位,但这是流动性危机环境中的极端恶化的风险偏好导致的,并不能代表行业违约风险上升。但今年以来,这波单边利差走阔就是国内房地产行业的内部问题了。

很难想象,一家企业为期一年以内的商票无法按时兑付,而它所发行的更长期限的债券仍受到投资者的抢购。这也是美联储量化宽松吹起的泡沫之一,但还是掩盖不了中国房地产行业日益脆弱的流动性。

中资美元债信用利差的单边走阔已经敲响了警钟,不差钱的投资者愿意追逐高风险,但也要求内地开发商提供更高的利率作为风险补偿。这与国内商票烫手、贴现利率走高相呼应。

去年至今,央行实施宽货币、宽信用应对疫情冲击。但这个流动性充裕周期内,房地产行业反而被要求去杠杆。我们看到几个央行公布的关键数据,都指向防止房地产企业过度占用金融资源。

房地产贷款增速持续下降:截至4月末,银行业房地产贷款同比增长10.5%,增速创8年来新低,2021年以来持续低于各项贷款增速;

房地产信托规模持续下降:房地产信托余额较去年同期下降约13.6%,自2019年6月以来呈持续下降趋势;

银行理财产品投向房地产非标资产的规模持续下降:相关理财产品余额同比下降36%,近一年来持续保持下降趋势。

幸好,同期商品房销售实现V型反弹,且进入2021年后仍维持高景气,支撑了房地产开发企业到位资金及地产投资的增长。往后看,定金预收款及个人按揭贷款所代表的非企业杠杆资金将继续扩张,稳固占据房地产开发到位资金的主导地位。在这背后,预售制下的超前回款依然是中国房地产行业专属的红利,即开发商在楼盘封顶后即获得银行按揭放款,无须等到可抵押的房屋产权真正形成。

同时,以公司信用债、商票、供应链ABN及ABS为代表的债务再融资通道仍保持开放,关上门的同时还开着窗,不至于完全封锁房地产行业。

可以看得出,针对房地产公司的调控,正在努力寻求控制杠杆率与维护流动性之间的平衡。在信用违约风险扩散的阶段,流动性目标可能优先于杠杆率目标。更长远地看,土地和房子依然是信用货币时代的完美抵押品,只要世界不回到金本位或银本位时代,匹配经济增长的货币扩张就依然需要房地产市场的稳定发展。

就整体中资地产美元债而言,几乎每一次利差大幅走阔,后来都被证明是“黄金坑”的抄底机会——比如2008年8月、2018年11月和2020年3月。但此时押注单一房企的个券实现反弹,就需要比以往更多的勇气以及承担风险的能力了。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“地产资管网”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 烫手的商票和抢手的地产债丨资本市场