债市邦

债市邦 作者:阿邦

来源:债市邦(ID:bond_bang)

近期,企业ABS的估值风险还在陆续体现,比如前次提到的20奥创2A的估值净价继续下跌,但更多的风险似乎还未暴露出来。

在公募REITS推出之前,企业实现固定资产出表的唯一途径就是交易所类REITS产品,投行部门在营销发行人,说服发行人的会计师事务所接受相关固定资产出表;销售部门在向投资人推介资产的时候,也多少都会强调类REITS的权益属性,意图将资产信用从主体信用中剥离出来。

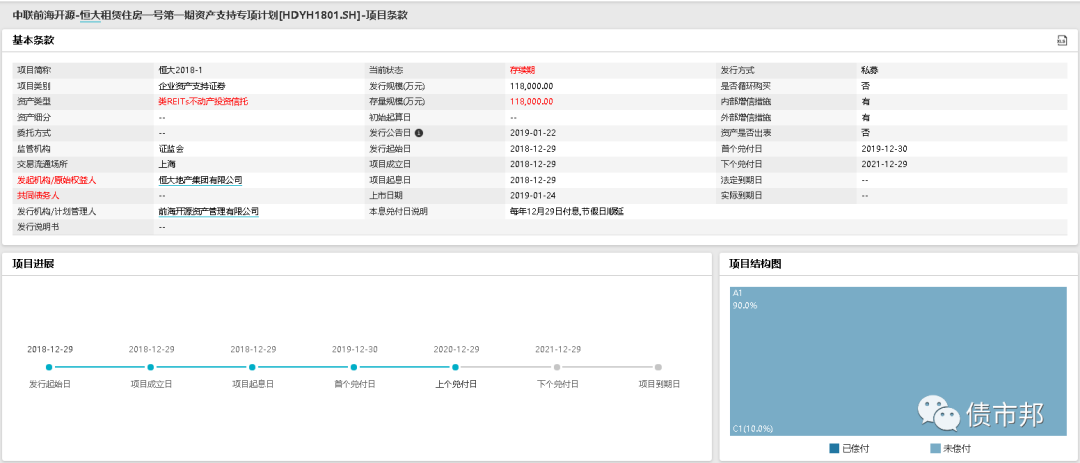

这个业务逻辑是否站的住脚?下个月将迎来一个很经典的案例,恒大的类REITS项目即将迎来兑付考验。

外评罕见的先于隐含评级现行下调,中诚信在今年9月就将项目的评级从AAA下调至AA,说明其这笔类REITS还是较为悲观的。

估值方面,现在还处于100元净价附近徘徊,经典的7.5%的票面利率,说明该类REITS大概率是恒大关联方认购出来的结果,基本上完全没有市场交易。

此次地产债的冲击其实给了国内资产证券化非常好的压力测试机会,地产企业是发行各类基础资产ABS最多的主体,其把包括应付账款、各类应收账款、固定资产、长期股权投资在内的报表项目全部玩了一圈,发行的品种全面涵盖供应链ABS、应收账款ABS、购房尾款ABS、CMBS、类REITS等。

究竟哪些ABS的业务逻辑是站得住脚的?只有潮水退去才知道谁在裸泳,一起期待下个月的恒大类REITS兑付的开盲盒。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“债市邦”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 期待下个月类REITS开盲盒